今天的内容比较长,分两个部分:

· 一个是京东物流的中签预测

,虽然说本身的数据还很远,这里只是做一个假设,大家心里也有一个底。

· 另一个就是写京东物流的基本面分析。

京东物流中签率猜想

京东物流2月16日递表了,我估计递表之后如果给开绿灯,可以1.5-2个月左右上市,那么差不多就是3月底4月初就要招股。

大家都知道这是一个用脚投票必打的票,关键是有多少货可以中,能中多少,尤其是乙组。

目前在传港交所已经开始向各大券商发邮件要求他们发中签人的信息,这是一个警示,但是目前还是没有实质性的惩罚,所以暂且还不认为多户会有问题(目前是券商主动上报9位身份证号码,并且很多券商在免责声明中把自己的的责任撇得很清楚,

就说如果大家重复认购导致自己或者券商的损失,都要由投资者承担。)

有的朋友已经晒出来如果被抽中的话已经会被禁止重复认购了。

数据来源:AIPO

好了不多说了,开始讲京东物流的货,

目前市场给到的京东物流就是400亿美元的估值,

那么差不多就是3100亿港币,

像这种大型的公司一般发行都占市值的10%左右,那么差不多就是310亿港币总的募资额

,一般来说,公开发售的初始回拨会在2.5%,最高回拨假设是10%(快手比较少,没有到10%),

那么这里公开发售的初始资金就是7.75亿港币,最高就是4倍,31亿的募资额。

这里要假设两种情况:

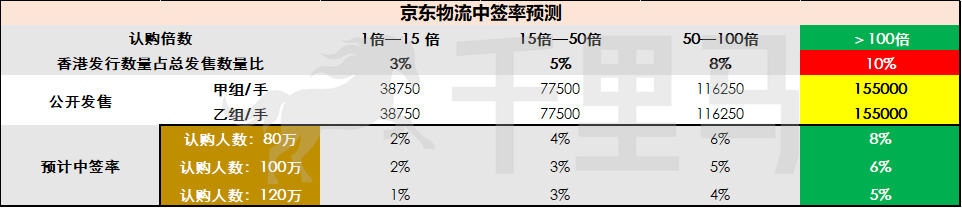

情况一:入场费10000港元

这种情况下,公开发售最多会有31万手的货,甲乙各15.5万。这个货还是非常充足的。参考快手的话是140万人认购(快手约11万的货,乙组6万多人,乙组拿了一手),再加上对多户的打击,我预计京东物流的人数会稍微下降,而且它的货也稍微比快手多一些,15万手,

这种情况下乙头中2签还是有较大概率的

。

一手中签率的话还是比较低的5%-8%。

当然,如果最后的回拨比例最高跟快手一样只有可怜的6%的话,那估计基本上乙头也就是一签的命了。

数据来源:新股小诸葛预测

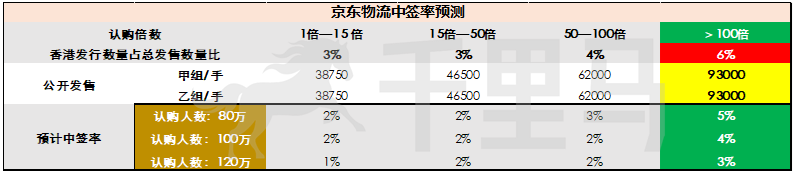

情况二:入场费5000港元

这种情况下比较容易理解,就是情况一中所有的中签率都翻倍,因为货更多了,那就是最高回拨10%的情况下,

一手中签率10%-15%,乙头可以中3-4签左右

;最高回拨如果只有6%,那就是6%-10%的中签率,乙头估计2签左右。

所以换句话说,目前大家需要看的就是几个要点:

1.京东物流的估值;

2.发行及回拨比例

3.入场费

基本上知道了这三个基本要素之后我们就可以知道京东物流的中签情况了。

以上信息大家参考一下吧,也没有太多的正确与错误,主要是希望大家心里有个底。

最后,我估计如果说港交所还是严查,

快手的140万人中,我估计有30%-40%的户都是重复的

,所以会砍掉很多人,那么最终的中签率会得到显著的提升,到时候我们可以一起关注赛生药业等这些票的认购人数的情况。

基本面信息

公司介绍

京东物流是中国领先的技术驱动的供应链解决方案及物流服务商。从仓储到配送,从制造端到终端客户,涵盖普通和特殊物品。通过赋能客户的供应链并显著提高其运营效率,增强终端客户的体验及黏性,为客户提供价值。

一、行业概况—8/10分

中国产业逐步未来预计将由低端制造向中高端制造转型,会加大市场对高标准的一体化物流服务供应商的需求。

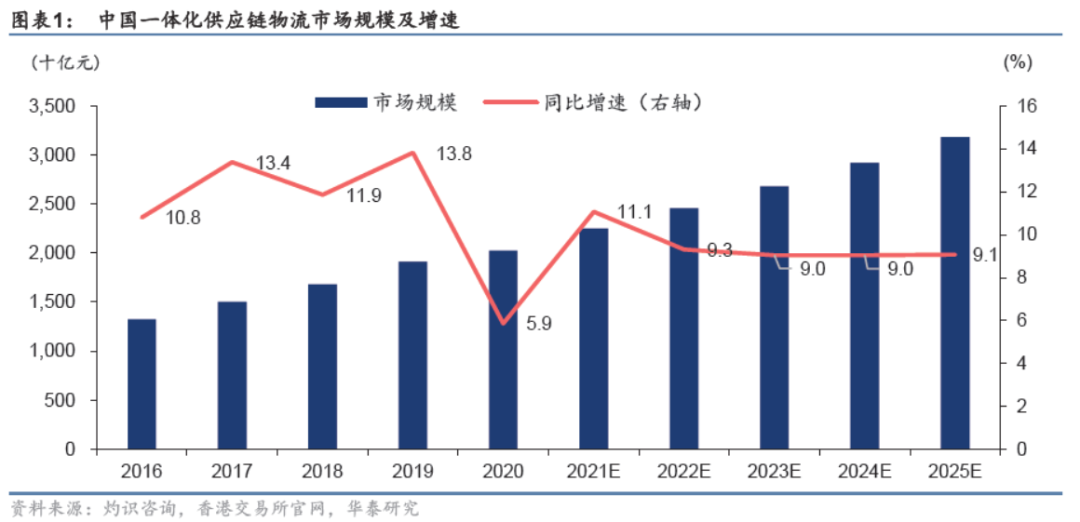

根据灼识咨询数据,中国一体化供应链物流服务行业的市场规模预计将由2020 年的2.0 万亿元增加到2025 年的人民币3.2 万亿元,

年复合增长率为9.5%。

目前,中国一体化供应链物流服务市场高度分散,2019 年按收入计算,前十的市场份额仅为7.9%,未来的空间还很大。

数据来源:招股书

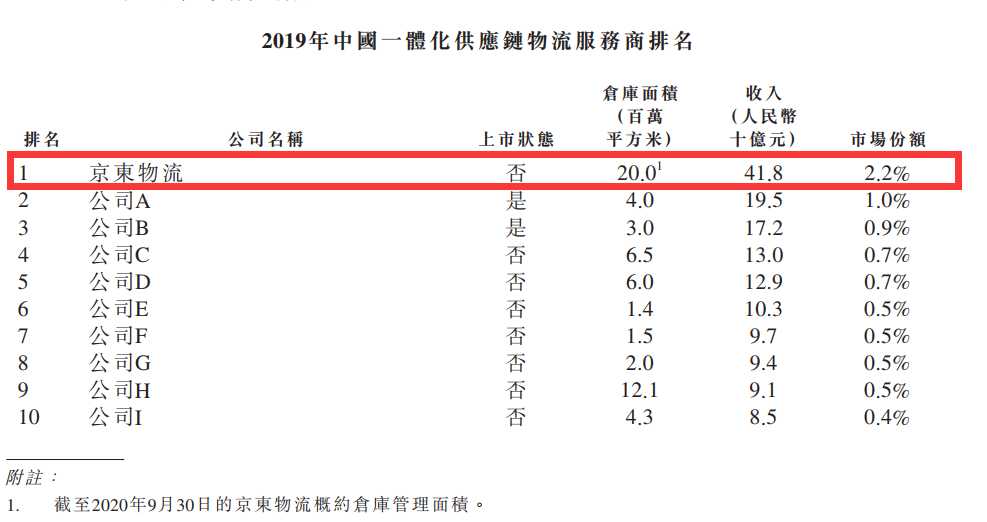

按照排名的话,

京东物流以2019年2000万平和418亿人民币的营收规模占据了市场第一的位置

,市占率为2.2%,超过第二名较为明显。

数据来源:招股书

二、保荐人历史战绩—10/10分

本次保荐人为美银美林、高盛和海通国际,这几家保荐人的业绩还不错,这里就直接给了满分,另外,美银美林也曾经保荐过快手、诺辉健康等牛股。

数据来源:新股小诸葛预测

三、公司财务/运营数据—9/10分

截至2020年9月30日,京东物流有800多个仓库,包括云仓在内运营总建筑面积约2000万平方米。同时,京东物流共有员工超过25万,其中仓储、快递、客服等一线员工超过24万。

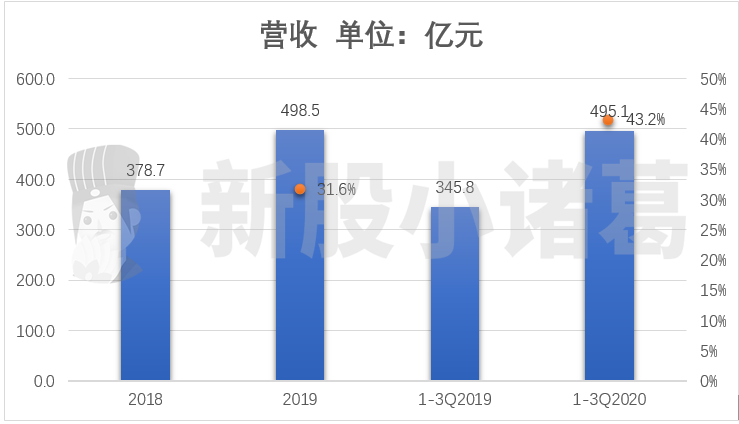

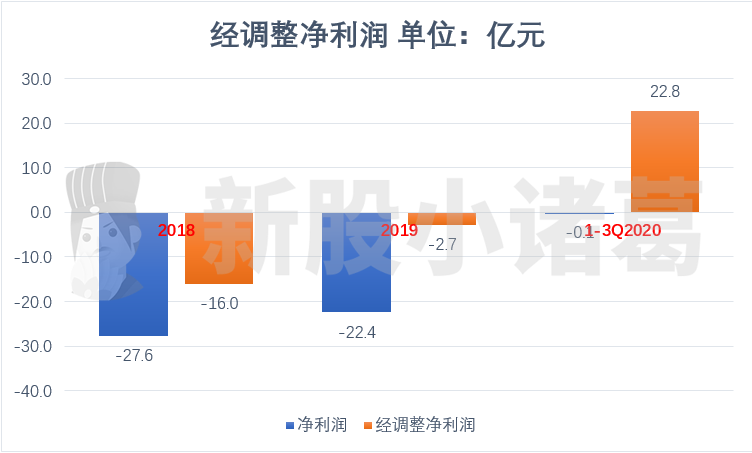

20201-3Q京东物流实现营业收入495 亿元,同比增长43.2%;净亏损0.1亿元;非国际财务报告准则下(Non-IFRS)净利润22.8亿元,同比增长843.0%。

数据来源:招股书,新股小诸葛整理

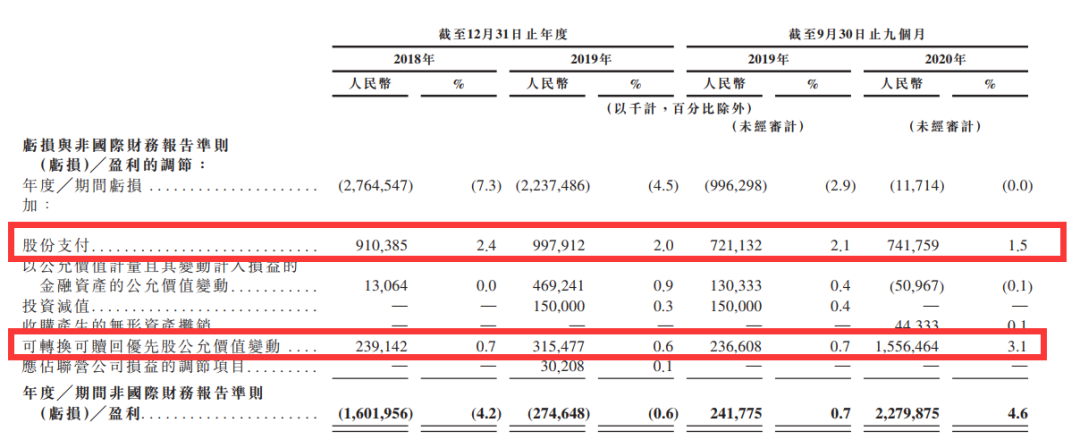

公司非国际财务报告准则下净利润不包括股份支付、金融资产的公允价值变动、投资减值损失、收购产生的无形资产摊销、可转换可赎回优先股公允价值变动及联营公司的损益。非国际财务报告准则下净利润排除以上项目,主因以上项目并不涉及现金流出,且并非公司经营性相关项目。

数据来源:招股书

2020 年前三季度,公司收入大幅增长主因受益于疫情,网络购物需求强劲,快递快运服务的包裹数量及重量增加。另一方面,公司积极拓展外部客户市场,外部客户收入占比逐步提升。

数据来源:招股书,新股小诸葛整理

京东自 2007 年开始全面自建物流。2016 年京东集团宣布推出“京东物流”全面对社会开放,开始承接社会订单。

京东物流的业务很大程度上来自京东商城。

2020 年前三季度,京东集团贡献京东物流收入的57%。另一方面,自2017 年以来,公司迅速扩展外部客户,其外部客户收入占比由2018年的30%上升至2020 年前三季度的43%。

这个占比一直在提高,说明京东逐渐也在开始蚕食四通一达、顺丰的快递业务。而就我个人而言,

选择京东物流最大的特点就是快,尤其是在京东平台上购买的东西,顺丰的速度也不慢,但是购买的东西无法通过直接自营物流的方式进行交货配送,所以在分发和收件中间部分地区京东物流更具优势。

目前京东正在加速开拓低线城市的仓库,逐步一些低线城市也会逐步习惯看到京东物流了。