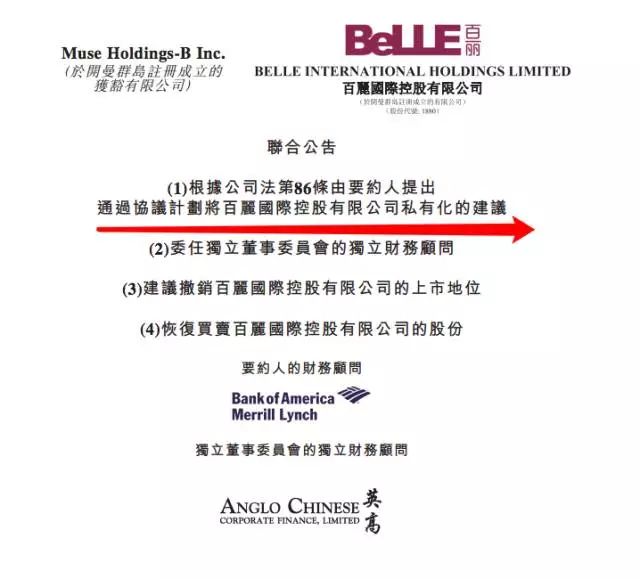

百丽国际公告称,已经以6.30港元的收购要约,私有化总价为531亿港元,该价格较公司18日5.27港元停牌价格有19.54%的溢价。较最后一个交易日(包括该日)前90个交易日的平均收盘价4.91港元溢价 28.38% 。

高瓴和鼎晖的出现,对奄奄一息的百丽国际来说当属及时雨,一代鞋王最终得以体面离开。

私有化交易超万达商业

根据公告,计划将提出以现金方式收购余下71.92亿股,涉资453.11亿港元,若此次私有化计划通过股东大会,高瓴资本将持有56.81%的股份,鼎晖投资将持有12.06%,而百丽国际也将超过万达商业 345 亿港元成为港交所史上最大的私有化交易。(新世界中国2016年1月宣布的私有化总金额约为214亿港元;阿里巴巴2012年从港交所退市时,阿里巴巴集团付出的回购总价款将近190亿港元。)

交易完成后,百丽将撤销股份在联交所的上市地位,是否回归 A 股暂时不得而知。因为交易后控股股东发生变化,在现有A股上市的监管条例下必须等待3个完整的会计年度才能申请在A股上市。这意味着百丽国际至少在3-5年内无法在A股上市。

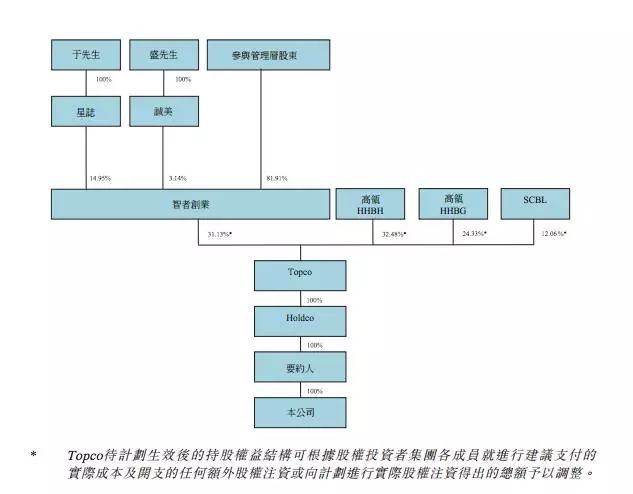

据了解,目前于先生、盛先生、智者创业、HHCDR GP、高瓴HHBH、高瓴HHBG、鼎晖基金V的普通合伙人CDH V Holdings Company Limited及SCBL已订立财团协议。于先生、盛先生均为百丽集团管理层。

百丽命运:焕发新生 or 被资本玩弄

虽然退出方式的颇为华丽,但回想起曾经的鞋王,百丽国际市值曾逾千亿,是国内市值最大的消费零售股,世界鞋类上市公司市值排名第二,在港股曾经风头十足,如今命运依然仍然不胜唏嘘。

引入风险投资的鞋王命运走向何处,是市场最为关心的话题。市场普遍认为,投资机构只是单纯玩弄资本,通过资本的手段获得高额收益后就会套现离场,并不会在乎企业此后的死活。

百丽国际 CEO 盛百椒表示:“百丽国际正处于形势严峻、亟需转型的关口。毋庸置疑的是,只有将我们传统的零售模式与数字经济充分融合,再加上行之有效的新战略和执行能力,我们才能继续保持公司的长期竞争优势。在选择最佳的合作伙伴时,至关重要的是,联合要约方着眼于长期的投资,对于公司业务的可持续发展做出了长期而郑重的承诺,并且拥有我们目前所必需的数字方面的专长。”

领投方高瓴集团创始人张磊则表示,“我们深信高瓴集团的长期资本基础,结合我们在数字经济和公司运营方面的经验,必定可以帮助百丽国际通过施行必要的变革,在网络时代重获生机。”

在投资圈,高瓴集团以坚持长期结构性价值投资著称,不仅投资了腾讯、京东、美团、滴滴出行、去哪儿和摩拜单车等互联网经济时代的领头羊企业,也投资并长期持有美的、格力、蓝月亮、福耀玻璃和江小白等传统行业公司。

中国实业已经到了生死存亡的关头

此外,作为中国零售市场风向标的百丽落得被卖命运,毫无疑问,中国零售市场将面临更暗淡的时光。

盛百椒表示,结合百丽集团近两年的业绩趋势,中国零售行业已经很难用“悲观”来形容,中国传统实体企业实际上已经到了生死存亡的关头。

据中国国家统计局的数据,2016年全年,中国服装鞋帽、针纺织品销售增幅7.1%,连续第二年个位数增长,不过据时尚行业研究咨询投资机构No Agency数据,增幅主要由国际品牌及新进入中国市场的品牌推动,中国本土品牌增幅仅3%,撇除CPI的涨幅,实际不足2%。该机构预计,2017年,中国服装市场的增幅将跌至4.5%,其中中国本土品牌将勉强维持持平,大概率会首次出现微跌。

据快刀三侠公众号分析,实业的压力来自两个方面。

一方面是实业的艰难险阻。当人们曾经引以为豪的“中国制造”接连易手,当“实业报国”这个昔日鼓舞无数中国人的词汇,已经沦为笑谈,“中国制造”注定穷途末路,实业经济注定面临大萧条。

另一方面是企业家们的浮躁心态。改革开放30多年来,游资以及游资心态正像流感一样,侵染并且毒害实业。当那些中国实业的代表频繁“不务正业”,当企业上市堕落成为“圈钱游戏”,做实业的人总是处于一种焦虑无力的状态之中。

2016 关店记录👇

2016年实体店阵亡名单,数据由零售老板内参整理

实际上,不仅百丽国际,就连UGG、Jimmy Choo、Bally、PUMA等国际品牌要被卖了,买家可能是中国资本。

4月24日,英国奢侈鞋履品牌Jimmy Choo宣布,为了寻求股东价值最大化,公司目前正在考虑各种可行的方案,包括寻求整体出售。

此外,同属于欧洲投资巨头JAB Holdings旗下的另一奢侈品品牌,瑞士皮具品牌Bally也在进行战略评估,可能同样会寻求出售。

UGG 也将被其母公司Deckers Outdoor Corp德克斯户外公司卖掉。出售的原因在于,长期以来德克斯主要依靠UGG一个品牌打天下,且UGG一直是以雪地靴为主打,但由于季节性因素影响,在一年四个季度中,通常两个季度亏损,两个季度盈利,对德克斯业绩发展极为不利,目前的营收已经进入瓶颈。