来源:

经济晓说

作者:胡月晓

2016年11月以来的金融市场持续调整态势,至今仍没有结束迹象;市场普遍将其归因于监管强化引起的资金紧张和情绪变坏。实际上市场调整之火不是监管点的,监管只是“火上浇油”而已。系列报告“资金荒”的前世与来生,详解了强监管冲击下的市场变动脉络。《“资金荒”的前生》为第一篇。

1.非正常的金融与商品“双跌”

“资金荒”的前生实际上就是“资产荒”,“资产荒”的实质是找不到满足负债风险收益要求的资产,原因是负债端的成本上升了;负债端成本上升的延续,便宜的资金找不到,时间长就变成了“资金荒”。

监管这时候强调“去杠杆”,更是火上浇油;叠加季节性的资金冲击,“资金荒”遂成蔓延之势,一发而不可收,股、债、期“三杀”,只有一个非市场化的楼市,房价依然居高不下!

首先,资金价格的上行,直接导致了债券市场的深度调整。其次,随着资金紧张态势的持续,以及监管对活跃资金市场行为的规范监督升级,股市也出现持续调整。最后,商品市场在经济回暖态势愈发明显情况下,突然逆势调整,有色、黑色等基本金属价格,纷纷开启下跌模式。不过,市场认为,商品市场价格的调整,主要受近期国际市场价格回落影响,国内因素影响不大,主要是全球经济前景忧虑再起的结果。

2.

名不符实的“资产荒”

当2016年初股市经历“熔断”大调整后,奇怪的“资产荒”论调就出现了。依笔者看来,

资金找不到资产是股市调整带来的短期现象,彼时楼市还没有大面积松绑,股市中大量流出的资金一下子找不到去处。从资金流动角度,因为“资产荒”所以股市将上扬的论调,就显得很可笑了——“资产荒”本来就是股市资金外流的结果

!

从股市里出来无处可去的资金,只好暂时栖身于理财市场,并通过理财市场流向了各类固定收益市场(债市和非标)。

在监管部门的眼中,债券市场的这种间接投资行为,被标定为是“资金空转”。从现象上看,理财市场的投融资链条较长,参与机构较多,所有参与机构都要从中分一杯羹。究其实质,是各类型金融机构合作加强的必然结果:银行拥有渠道优势,销售能力强,但在资本市场上的投资能力不强;证券类机构有专业的资本市场投资能力,却没有渠道优势;信托类机构则拥有对非标投资的专业能力。此外,在分业监管下,由于各类型机构的监管不同,机构间的合作通常要采用委外等创新形式进行,同业合作自然在某些方面具有了“监管套利”特征。

3.持续增长的理财市场

但是,

理财市场的繁荣,并非是股市资金流出推动的结果

。实际上,从2014年起,中国理财市场就进入了大爆发的时代。2009-2012期间,中国理财市场规模从1.7万亿人民币缓慢增长到了7.1万亿;2012年,中国金融监管部门的年度词是“创新”,伴随政策推动,2013年中国理财市场开始呈现加速态势,年末规模达到10.21万亿,中国理财市场“狂飙”大幕自此拉开,2014、2015年末市场规模分别为15.02万亿和23.5万亿,2016年6月末再度上升到26.28万亿。直到2016年,已经快速增长了3年多的理财市场,一直没有引起“资产荒”。可见,“资产荒”并不是资金充裕推动的结果。

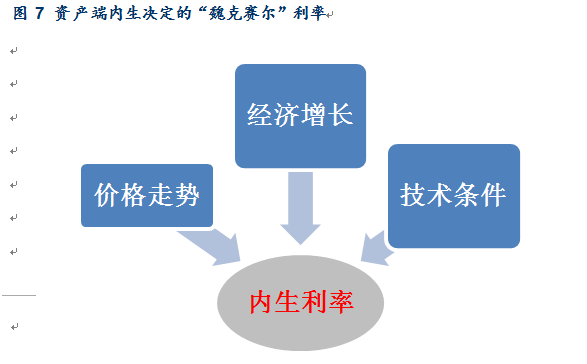

4. “资产荒”实质是负债端资金成本上升

实际上,

“资产荒”是负债端资金成本逐渐上升的结果

。资产端能给出的利率水平是给定的,给定的宏观经济环境和流动性水平,实体经济部门能给出的利率水平就是“魏克赛尔”利率,这是个市场和经济内生决定的利率。2012年后,中国经济进入了持续的“底部徘徊”阶段,在经济延续低迷的情况下,实体部门经济运行所决定的资产端利率水准,只能是渐向下行的!

资产端能给出的收益利率水平,是由经济增长(当前和可预见将来)、通货膨胀形势,以及组织社会经济活动的技术条件所决定的,技术条件基本等价于全要素生产率。在这三个决定因素中,通货膨胀基本上是经济周期的伴生物(上世纪70年代供给冲击造成的滞涨时期是例外),全要素生产率在改革进入深水区、新技术产出较少的情况下,进步也缓慢,因此在中国经济延续“底部徘徊”时期,资产端能提供的内生收益利率水平是趋向下降的。