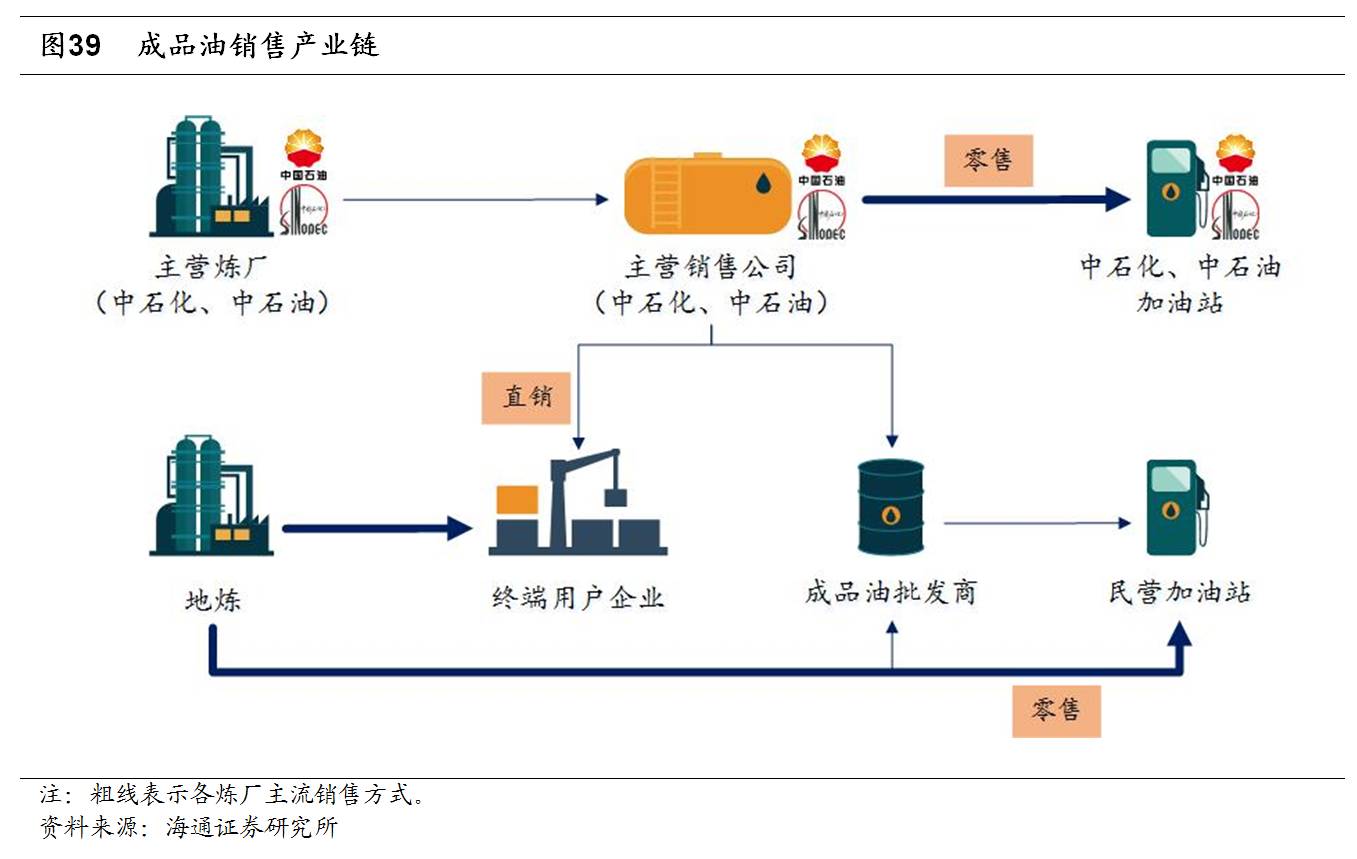

2.1 成品油销售产业链

按照成品油从炼厂到最终消费者的流通环节,我国成品油销售主要包括批发和零售两大市场。

成品油批发环节从炼厂买入成品油,再销售给零售企业;成品油零售则主要通过加油站等零售网点向社会上的千家万户供应成品油。此外,中石油和中石化还向终端用户和大型用户直接销售部分成品油。

2.2 国内各炼油主体销售模式:零售为主

2.2 国内各炼油主体销售模式:零售为主

2.2.1 主营炼厂(中石化、中石油):零售为主,批发、直销为辅

中国石化的成品油营销业务由四大部分构成:

(1)零售:通过零售网络(加油站、石油商店、农村及水上网点)向社会上的千家万户供应成品油,这是公司成品油经营的主体;(2)批发:通过销售企业的批发中心(油库),向社会经销商和独立零售商供应成品油;(3)向终端用户(非加油站)直销配送成品油;(4)向大型重点用户直接销售成品油。其中,零售是中石化成品油销售的主要方式。2016年,中石化境内成品油总经销量为1.73亿吨,其中零售量达1.20亿吨,占比69.6%。分产品来看,中石化2016年汽油零售量占汽油总销量82%,柴油零售量占柴油总销量51%。

中国石化成品油销售网络主要由三大部分构成:

(1)中国石化的全资子公司——中国石化销售有限公司及在主要市场内的下属4个大区分公司(华北、华东、华中、华南),承担中石化成品油资源的统一平衡、运输协调和直属销售企业以及专项用户的成品油供应任务;(2)省级石油分公司(含香港公司)及所属的区域(地市)公司组成的销售网络;(3)中石化在全国范围内与其他成品油经营单位(如:BP、壳牌等)合资组建以及采取特许加盟方式建立的销售网络。

与中石化相似,中石油的成品油销售方式主要分为零售、批发、直销和专项四种模式。其成品油来源绝大多数来自集团炼油厂,此外还从中石化、地方炼厂等渠道购进小部分成品油。公司通过各省、自治区、直辖市成品油销售分公司进行成品油销售。

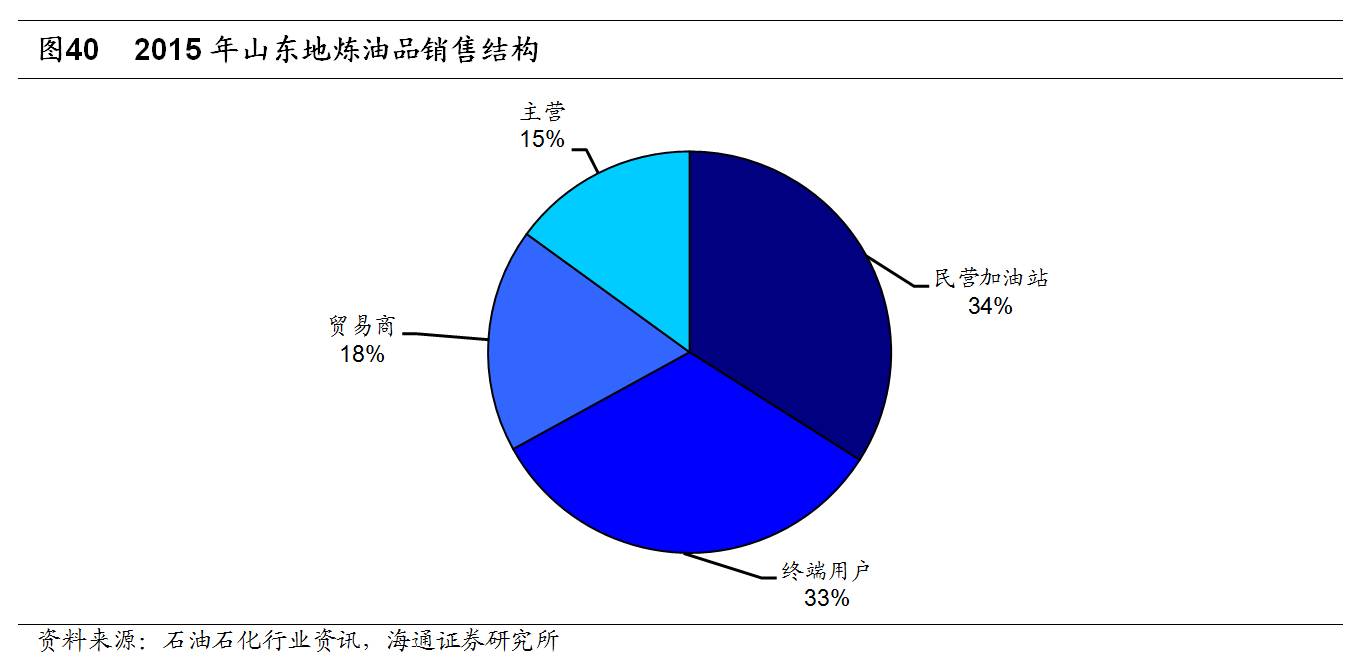

2.2.2 地炼:批发销售为主,加油站终端布局滞后

地炼成品油的主要销售对象为中间贸易商、终端加油站、工矿、基建工程、物流运输公司及中国石油、中国石化等外采单位。目前,地炼旗下加油站建设滞后。截至2015年底,山东地炼旗下加油站数目仅有423座,主要集中在滨州、东营等地。除了京博、万通、富海、东明等炼厂积极布局终端加油站市场之外,其他地炼旗下加油站数量寥寥无几。对于旗下缺少终端加油站的炼厂而言,成品油销售较多依赖批发,与中间商进行合作。

2.3 销售市场管理:商务部发放经营许可,发改委调控最高销售价格

2.3 销售市场管理:商务部发放经营许可,发改委调控最高销售价格

2.3.1 商务部:成品油销售主体资质

2007年以前,我国成品油销售市场由中石化、中石油两大集团集中批发。为了履行加入WTO时的承诺,商务部于2006年12月颁布《成品油市场管理办法》(商务部令2006年第23号),对外开放成品油批发、零售经营权,自2007年1月1日起正式施行。目前,我国成品油销售市场主要由中石化、中石油两大集团的销售公司、国内社会各业经营者和国外石油公司组成的分销体系组成。

根据《成品油市场管理办法》,我国对成品油经营实行许可制度。

申请从事成品油批发经营资格的企业,应当向所在地省级人民政府商务主管部门提出申请,省级人民政府商务主管部门审查后,将初步审查意见及申请材料上报商务部,由商务部决定是否给予成品油批发经营许可;申请从事成品油零售经营资格的企业,应当向所在地市级(设区的市,下同)人民政府商务主管部门提出申请。地市级人民政府商务主管部门审查后,将初步审查意见及申请材料报省级人民政府商务主管部门,由省级人民政府商务主管部门决定是否给予成品油零售经营许可。

申请成品油批发经营资格的企业,应当具备下列条件:

(一)具有长期、稳定的成品油供应渠道:

(1)拥有符合国家产业政策、原油一次加工能力100万吨以上、符合国家产品质量标准的汽油和柴油年生产量在50万吨以上的炼油企业,或者

(2)具有成品油进口经营资格的进口企业,或者

(3)与具有成品油批发经营资格且成品油年经营量在20万吨以上的企业签订1年以上的与其经营规模相适应的成品油供油协议,或者

(4)与成品油年进口量在10万吨以上的进口企业签订1年以上的与其经营规模相适应的成品油供油协议;

(二)申请主体应具有中国企业法人资格,且注册资本不低于3000万元人民币;

(三)申请主体是中国企业法人分支机构的,其法人应具有成品油批发经营资格;

(四)拥有库容不低于10000立方米的成品油油库,油库建设符合城乡规划、油库布局规划;并通过国土资源、规划建设、安全监管、公安消防、环境保护、气象、质检等部门的验收;

(五)拥有接卸成品油的输送管道或铁路专用线或公路运输车辆或1万吨以上的成品油水运码头等设施。

申请成品油零售经营资格的企业,应当具备下列条件:

(一) 符合当地加油站行业发展规划和相关技术规范要求;

(二)具有长期、稳定的成品油供应渠道,与具有成品油批发经营资格的企业签订3年以上的与其经营规模相适应的成品油供油协议;

(三)加油站的设计、施工符合相应的国家标准,并通过国土资源、规划建设、安全监管、公安消防、环境保护、气象、质检等部门的验收;

(四)具有成品油检验、计量、储运、消防、安全生产等专业技术人员;

(五)从事船用成品油供应经营的水上加油站(船)和岸基加油站(点),除符合上述规定外,还应当符合港口、水上交通安全和防止水域污染等有关规定;

(六)面向农村、只销售柴油的加油点,省级人民政府商务主管部门可根据本办法规定具体的设立条件。

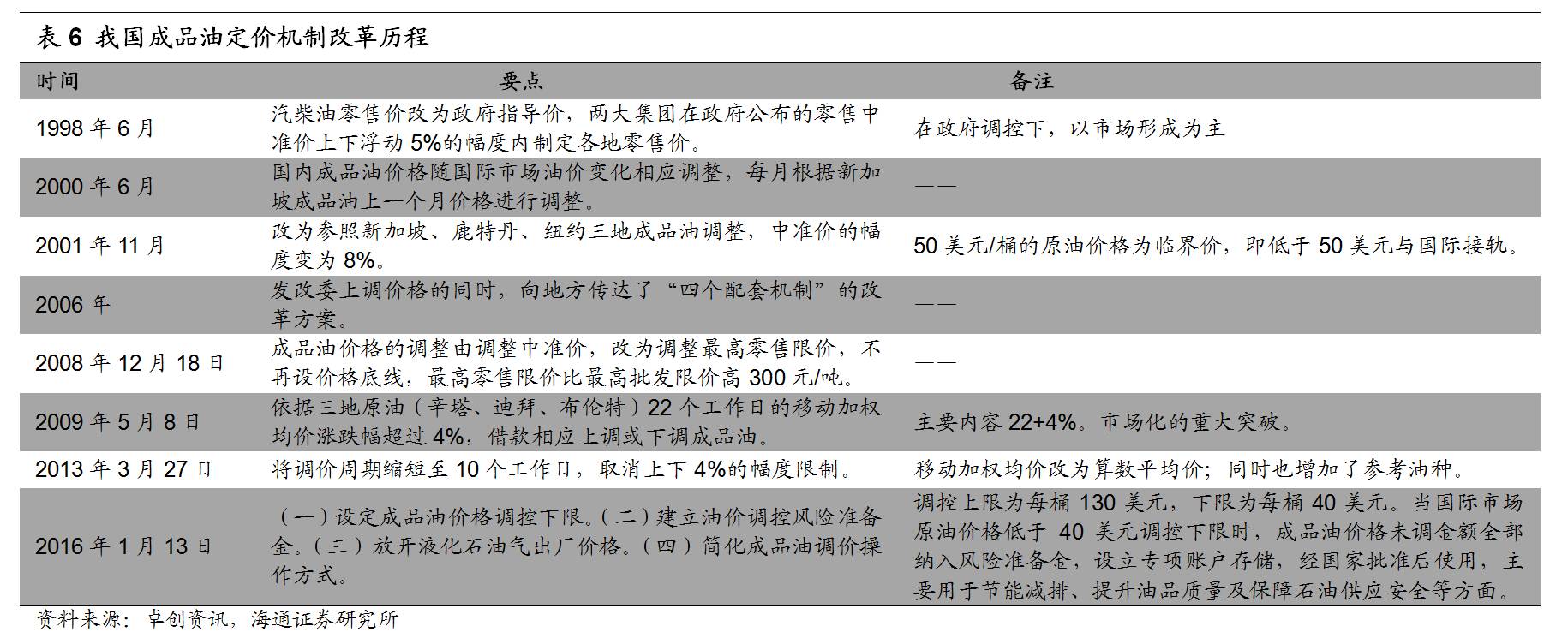

2.3.2 发改委:成品油定价逐步市场化

我国成品油定价机制从1998年开始经历了较长的市场化改革历程,从最初的计划经济下的政府单一价格发展为目前与国际油价直接接轨并不断完善的局面。根据《石油价格管理办法》,我国汽、柴油零售价格和批发价格,向社会批发企业和铁路、交通等专项用户供应汽、柴油供应价格,实行政府指导价;向国家储备和新疆生产建设兵团供应汽、柴油供应价格,实行政府定价。发改委根据国际油价变动每10个工作日对成品油进行一次调价,汽、柴油最高零售价格以国际油价为基础,考虑国内平均加工成本、税金、合理流通环节费用和适当利润确定。成品油批发企业对零售企业的汽、柴油最高批发价格,合同约定由供方配送到零售企业的,按最高零售价格每吨扣减300元确定;合同未约定由供方配送的,在每吨扣减300元的基础上再减运杂费确定。成品油当调价幅度低于50元/吨时,不作调整,纳入下次调价时累加或冲抵。

2014年下半年以来,国际油价出现断崖式下跌,成品油价格机制在运行过程中出现了一些不适应的问题。鉴于此,国家发改委在2016年1月发布《关于进一步完善成品油价格形成机制有关问题的通知》,决定进一步完善成品油价格机制,并进一步推进价格市场化,同时设定40美元/桶的调控下限。《通知》关于完善成品油价格形成机制的具体内容如下:

2014年下半年以来,国际油价出现断崖式下跌,成品油价格机制在运行过程中出现了一些不适应的问题。鉴于此,国家发改委在2016年1月发布《关于进一步完善成品油价格形成机制有关问题的通知》,决定进一步完善成品油价格机制,并进一步推进价格市场化,同时设定40美元/桶的调控下限。《通知》关于完善成品油价格形成机制的具体内容如下:

(1)设定成品油价格调控下限。下限水平为每桶40美元,即当国内成品油价格挂靠的国际市场原油价格低于每桶40美元时,国内成品油价格不再下调。

(2)建立油价调控风险准备金。当国际市场原油价格低于40美元/桶调控下限时,成品油价格未调金额全部纳入风险准备金,设立专项账户存储,经国家批准后使用,主要用于节能减排、提升油品质量及保障石油供应安全等方面。

(3)放开液化石油气出厂价格。液化石油气出厂价格由供需双方协商确定。

(4)简化成品油调价操作方式。发展改革委不再印发成品油价格调整文件,改为以信息稿形式发布调价信息。

另外,与《通知》同时发布的《石油价格管理办法》中还规定了成品油价格的计算方式:

(1)当国际市场原油价格低于每桶40美元(含)时,按原油价格每桶40 美元、正常加工利润率计算成品油价格。

(2)当国际市场原油价格高于每桶40美元低于80美元(含)时,按正常加工利润率计算成品油价格。

(3)当国际市场原油价格高于每桶80美元时,开始扣减加工利润率,直至按加工零利润计算成品油价格。

(4)当国际市场原油价格高于每桶130美元(含)时,按照兼顾生产者、消费者利益,保持国民经济平稳运行的原则,采取适当财税政策保证成品油生产和供应,汽、柴油价格原则上不提或少提。

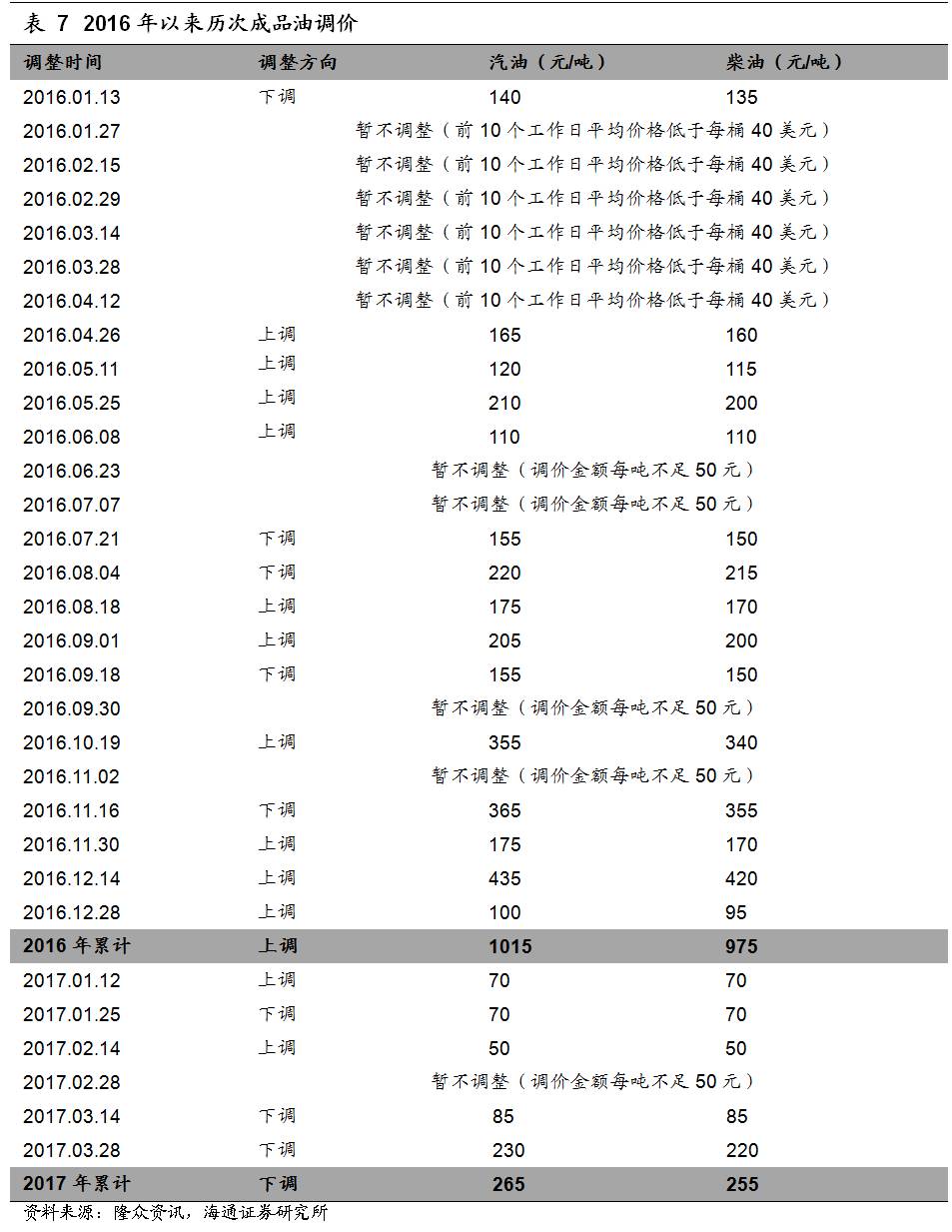

2016年,国际油价企暖回升,全年布伦特原油价格上涨53.7%。汽油、柴油价格相应调整,全年开启25次调价窗口,其中10次上调,5次下调,10次不作调整。汽油价格累计上调1015元/吨,柴油价格累计上调975元/吨。2017年以来布伦特油价在50-56美元/桶区间范围内持续震荡,汽柴油价格总体小幅上调。

2.4 批发市场:民企进军热情高涨,价格竞争压缩批发端利润

2.4 批发市场:民企进军热情高涨,价格竞争压缩批发端利润

两大石油巨头占据主导地位,民营企业占比逐步提高。

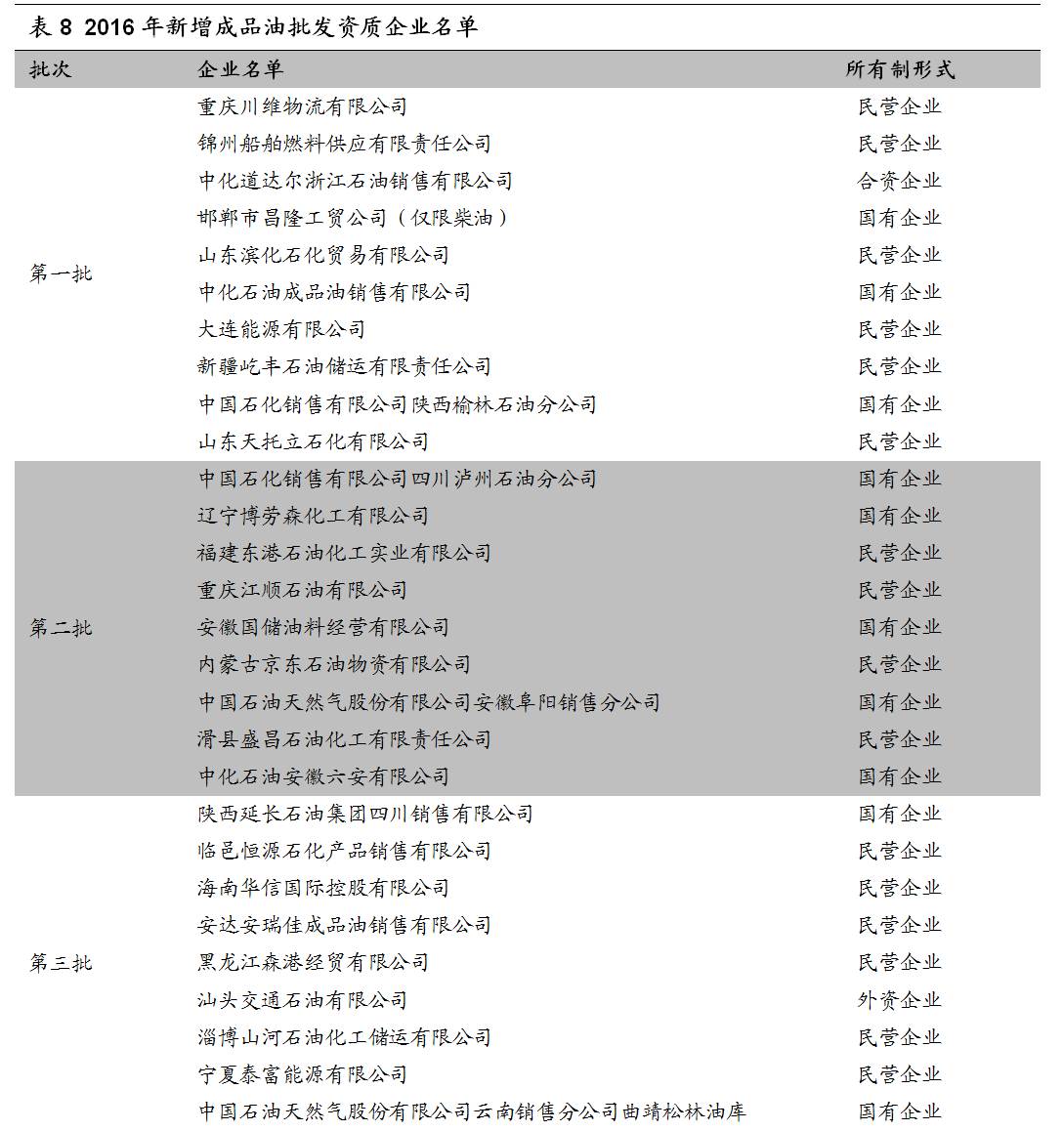

根据商务部“全国石油市场管理”网站信息,目前全国成品油批发企业共有2899家,其中中石化、中石油两大巨头占据主导地位。但由于两桶油进入市场较早,运营较为成熟,其批发资质已经相对饱和。随着2007年成品油批发经营资质放开,民营企业进军成品油批发市场的热情高涨,在新获批成品油批发资质的企业中占比逐渐增大。2016年全年,商务部共审批通过了六批成品油批发资质企业,累计42家,比2015年增加9家。其中,民营企业28家,国有企业12家,外资及合资企业2家,民营企业占比66.7%。

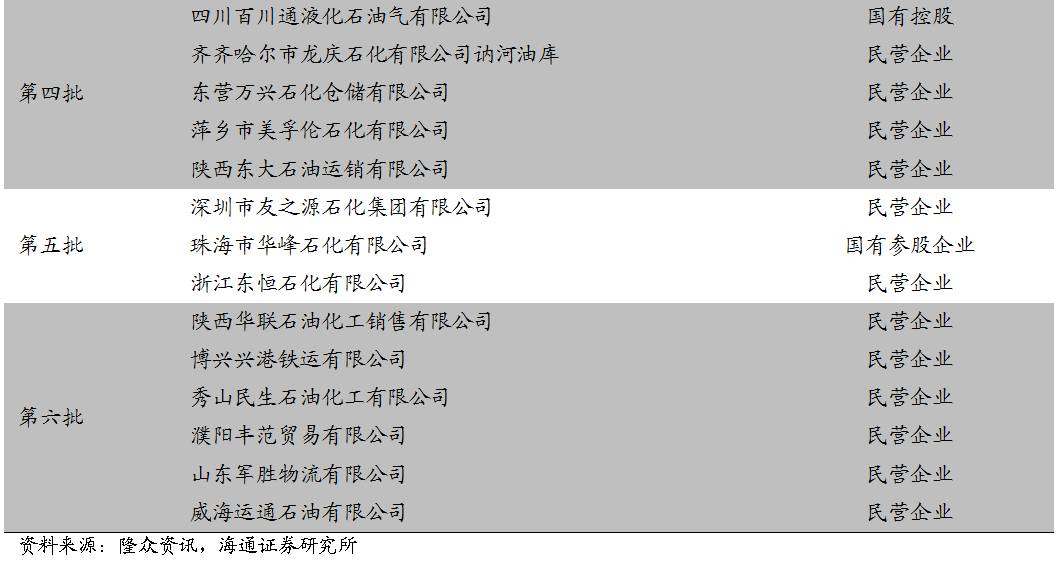

根据隆众资讯统计,商务部自2007年至今颁布的成品油批发资质的企业总数达389家。其中,其他国有及民营企业占据较大比例,约74%;而中字头企业仅占21%左右,合资及外商独资企业18家,占企业总数5%。

根据隆众资讯统计,商务部自2007年至今颁布的成品油批发资质的企业总数达389家。其中,其他国有及民营企业占据较大比例,约74%;而中字头企业仅占21%左右,合资及外商独资企业18家,占企业总数5%。

2016年成品油批发价企暖回升,预计2017年批发价随油价进一步上涨。

总体来看,我国目前成品油价格制定与国际油价挂钩,成品油批发价格与国际油价走势基本一致。2016年布伦特原油价格从35.74美元/桶上涨至54.94美元/桶,涨幅达53.7%。在国际油价的带动下,93#汽油批发价从年初6717元/吨上涨至7511元/吨,涨幅为11.8%;0#柴油批发价从5463元/吨上涨至6487元/吨,涨幅为18.7%。2017年以来,国际油价持续在53.0-56.5美元/桶的区间持续震荡,成品油批发价也随之小幅震荡。我们预计在全球油气资本支出持续两年下滑、OPEC与非OPEC共同减产、OPEC剩余产能大幅下降的背景下,2017年原油均价将达55-60美元/桶,同比上涨20%-30%。在成本推动下,成品油批发价有望进一步上涨。

2016年成品油批发价企暖回升,预计2017年批发价随油价进一步上涨。

总体来看,我国目前成品油价格制定与国际油价挂钩,成品油批发价格与国际油价走势基本一致。2016年布伦特原油价格从35.74美元/桶上涨至54.94美元/桶,涨幅达53.7%。在国际油价的带动下,93#汽油批发价从年初6717元/吨上涨至7511元/吨,涨幅为11.8%;0#柴油批发价从5463元/吨上涨至6487元/吨,涨幅为18.7%。2017年以来,国际油价持续在53.0-56.5美元/桶的区间持续震荡,成品油批发价也随之小幅震荡。我们预计在全球油气资本支出持续两年下滑、OPEC与非OPEC共同减产、OPEC剩余产能大幅下降的背景下,2017年原油均价将达55-60美元/桶,同比上涨20%-30%。在成本推动下,成品油批发价有望进一步上涨。

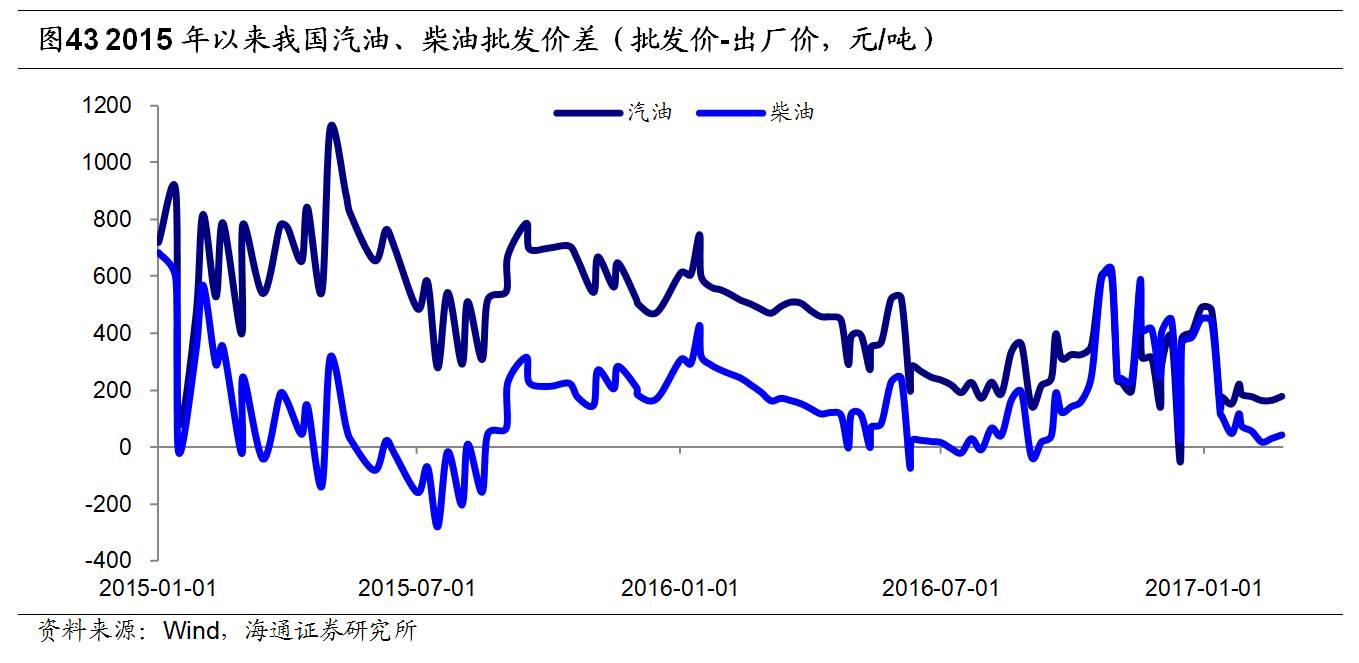

地炼冲击成品油批发市场,价格竞争拖累批发利润。

价差方面,2015年以来,国内汽、柴油批发利润(批发价-出厂价)呈现出上半年持续下行,年底企暖回升的状态。2016年上半年,93#汽油批发利润从612元/吨下降至245元/吨,降幅达60%;0#柴油批发利润从308元/吨下降至19元/吨,降幅达93.8%。2016年下半年,93#汽油批发利润上涨100%至491元/吨,0#柴油批发利润上涨2279%至452元/吨。批发利润上半年大幅下跌主要因为,原油进口权和进口原油使用权放开导致地炼炼油能力和开工率快速上涨,成品油市场竞争加剧。为了与主营销售单位争夺市场,地方炼厂往往压低价格,开启价格战。国内主营单位在销售指标的压力之下,也随之压低批发价以完成每年的销售任务。市场竞争激烈导致成品油批发利润大幅降低。而到了年末,主营单位销售任务完成,其降价意愿降低,批发价逐渐向零售价靠拢,批发利润持续回升。2017年元旦以来,成品油需求疲软,批发量减少,为了促进销售,销售公司压低价格,批发利润急剧降低。随着夏季成品油需求高峰到来,以及主营销售降价意愿降低,成品油批发利润下半年有望回暖。

地炼冲击成品油批发市场,价格竞争拖累批发利润。

价差方面,2015年以来,国内汽、柴油批发利润(批发价-出厂价)呈现出上半年持续下行,年底企暖回升的状态。2016年上半年,93#汽油批发利润从612元/吨下降至245元/吨,降幅达60%;0#柴油批发利润从308元/吨下降至19元/吨,降幅达93.8%。2016年下半年,93#汽油批发利润上涨100%至491元/吨,0#柴油批发利润上涨2279%至452元/吨。批发利润上半年大幅下跌主要因为,原油进口权和进口原油使用权放开导致地炼炼油能力和开工率快速上涨,成品油市场竞争加剧。为了与主营销售单位争夺市场,地方炼厂往往压低价格,开启价格战。国内主营单位在销售指标的压力之下,也随之压低批发价以完成每年的销售任务。市场竞争激烈导致成品油批发利润大幅降低。而到了年末,主营单位销售任务完成,其降价意愿降低,批发价逐渐向零售价靠拢,批发利润持续回升。2017年元旦以来,成品油需求疲软,批发量减少,为了促进销售,销售公司压低价格,批发利润急剧降低。随着夏季成品油需求高峰到来,以及主营销售降价意愿降低,成品油批发利润下半年有望回暖。

2.5 零售市场:利润空间大,竞争激烈催生差异化服务

2.5 零售市场:利润空间大,竞争激烈催生差异化服务

2.5.1 国内零售市场现状:“三分天下”之势已现,零售端盈利能力强

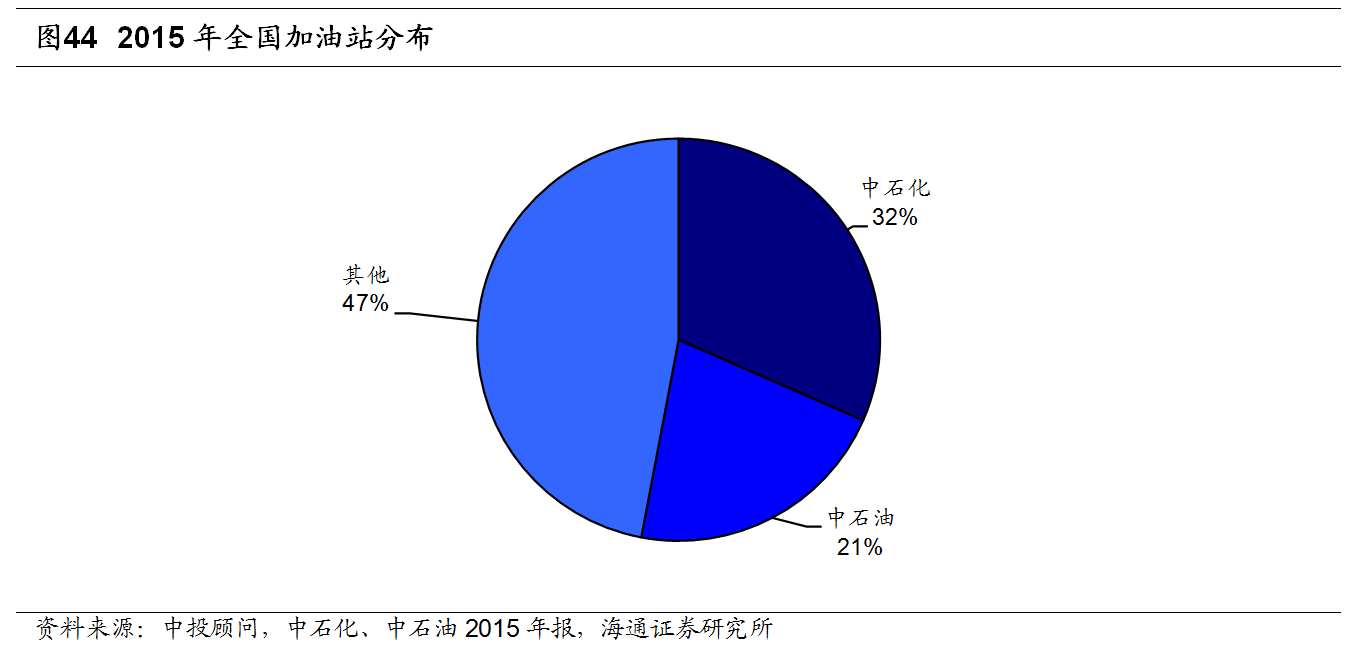

全国加油站分布:中石化、中石油与民营加油站“三分天下”。

根据卓创资讯,截至2015年底,全国约有9.68万座加油站。其中,中石化旗下3.06万座,占比32%;中石油旗下2.07万座,占比21%;其他加油站约为4.55万座,占47%,这其中包括中海油、中化、外资和民营企业旗下加油站。但中海油、中化加油站较少,整个民营加油站数量在4.2万座以上,占43%。但民营加油站中有50.38%处于非城区,高速公路所占比例仅在8.12%,导致其整体销量占比仅在21.34%。

预计2017年零售价进一步上涨。

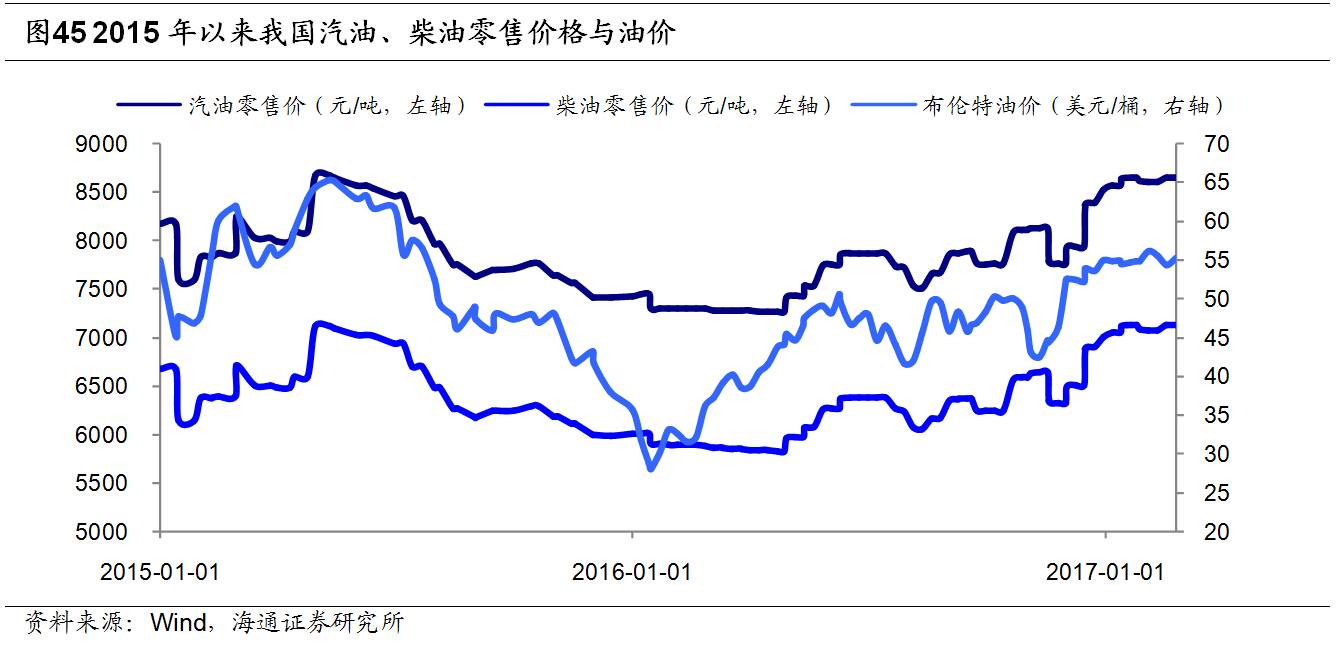

与批发价格走势相似,我国成品油零售价格在发改委的调价机制下,总体趋势基本已经实现与国际油价接轨。但由于存在40美元/桶的调价下限,成品油零售价于2015Q4-2016Q1维持稳定,并未随着国际油价下跌。2016年以来,随着国际油价企暖回升,国内汽柴油零售价格随之上涨。2016年全年,93#汽油零售价从7430元/吨上涨至8527元/吨,涨幅为14.8%;0#柴油零售价从6010元/吨上涨至7007元/吨,涨幅为16.6%。2017年随着国际油价进入震荡区间,汽油、柴油价格呈现出小幅震荡上行的趋势。我们预计2017年原油均价将达55-60美元/桶,同比上涨20%-30%,成品油零售价有望进一步上涨。

预计2017年零售价进一步上涨。

与批发价格走势相似,我国成品油零售价格在发改委的调价机制下,总体趋势基本已经实现与国际油价接轨。但由于存在40美元/桶的调价下限,成品油零售价于2015Q4-2016Q1维持稳定,并未随着国际油价下跌。2016年以来,随着国际油价企暖回升,国内汽柴油零售价格随之上涨。2016年全年,93#汽油零售价从7430元/吨上涨至8527元/吨,涨幅为14.8%;0#柴油零售价从6010元/吨上涨至7007元/吨,涨幅为16.6%。2017年随着国际油价进入震荡区间,汽油、柴油价格呈现出小幅震荡上行的趋势。我们预计2017年原油均价将达55-60美元/桶,同比上涨20%-30%,成品油零售价有望进一步上涨。

零售端利润空间大,加油站终端成为兵家必争之地。

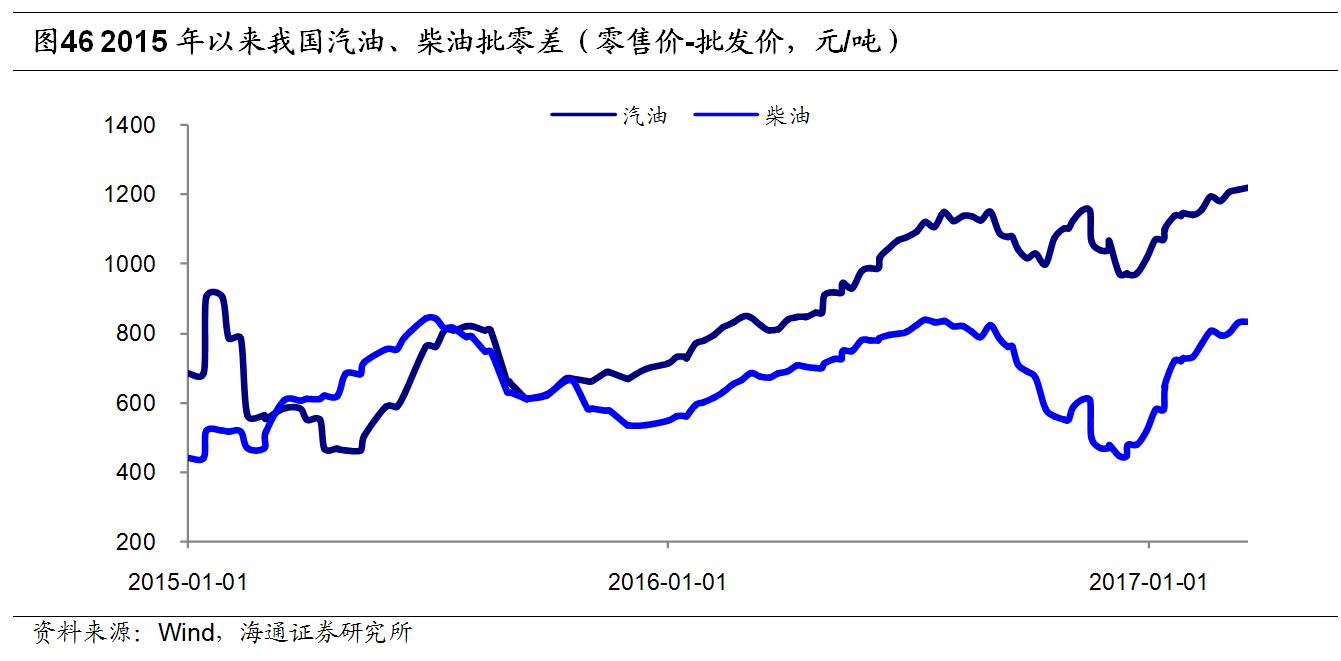

成品油零售环节在产业链中盈利能力较强。成品油零售端利润主要来自零售价与批发价之间的差别,即批零差。2015年以来,国内成品油批零差整体趋势上行,零售端利润空间不断扩大。2015年至今,国内93#汽油批零价差由685元/吨上升至1220元/吨,涨幅达78%;0#柴油批零价差由441元/吨上升至833元/吨,涨幅达89%。成品油批零价差远高于发改委调价机制中的300元/吨。零售端利润空间相比批发环节较大主要在于:

(1)零售端消费者议价能力较弱,而批发环节市场化程度较高。

相比起批发环节,零售端消费者基本是个人车主,议价能力较弱,因此大多数加油站均按照国家规定的最高零售限价定价。批发市场化程度相对较高,各市场主体价格战竞争导致实际批发价远低于政府设定的最高限价,批零价差扩大。

(2)中石化、中石油集团旗下加油站具有较强的地理优势,民营加油站低价竞争战略效果有限。

由于中石化、中石油进入市场较早,其加油站较多分布在高速公路、省道国道等交通枢纽,而民营加油站50%以上位于非城区。因此,虽然民营加油站常降价促销,但由于位置偏远,其对整个市场的价格影响有限。

(3)成品油“地板价”支撑零售价格。

由于2016年起我国成品油设定40美元/桶的调价下限,成品油零售价有了“地板价”支撑,而批发价较为市场化,批零价差在低油价环境下进一步扩大。总体来看,成品油产能过剩更多冲击炼化和批发市场,对零售端盈利影响有限。

零售端利润空间大,加油站终端成为兵家必争之地。

成品油零售环节在产业链中盈利能力较强。成品油零售端利润主要来自零售价与批发价之间的差别,即批零差。2015年以来,国内成品油批零差整体趋势上行,零售端利润空间不断扩大。2015年至今,国内93#汽油批零价差由685元/吨上升至1220元/吨,涨幅达78%;0#柴油批零价差由441元/吨上升至833元/吨,涨幅达89%。成品油批零价差远高于发改委调价机制中的300元/吨。零售端利润空间相比批发环节较大主要在于:

(1)零售端消费者议价能力较弱,而批发环节市场化程度较高。

相比起批发环节,零售端消费者基本是个人车主,议价能力较弱,因此大多数加油站均按照国家规定的最高零售限价定价。批发市场化程度相对较高,各市场主体价格战竞争导致实际批发价远低于政府设定的最高限价,批零价差扩大。

(2)中石化、中石油集团旗下加油站具有较强的地理优势,民营加油站低价竞争战略效果有限。

由于中石化、中石油进入市场较早,其加油站较多分布在高速公路、省道国道等交通枢纽,而民营加油站50%以上位于非城区。因此,虽然民营加油站常降价促销,但由于位置偏远,其对整个市场的价格影响有限。

(3)成品油“地板价”支撑零售价格。

由于2016年起我国成品油设定40美元/桶的调价下限,成品油零售价有了“地板价”支撑,而批发价较为市场化,批零价差在低油价环境下进一步扩大。总体来看,成品油产能过剩更多冲击炼化和批发市场,对零售端盈利影响有限。

2.5.2 市场各主体竞争力与市场战略

2.5.2 市场各主体竞争力与市场战略

(1)中石化、中石油集团:完善零售网络布局,拓展非油品业务

行业龙头地位,竞争优势较大。

作为国内上下游一体化的两大石油巨头,中石化、中石油加油站成品油供货充足,油品质量较好,深受消费者信任。同时,其网点多位于高速公路、国道省道等交通要道,地理位置优越,目前相比市场上其他零售主体竞争优势明显。

巩固零售市场主导地位,完善零售网络布局。

作为国内上下游一体化的两大石油巨头,中石化、中石油加油站在成品油来源、油品质量和网点覆盖上均处于市场龙头地位。近年来,两大集团加大巩固零售市场主导地位,加油站网络不断完善。其中,中石化零售终端布局渐趋于饱和,公司在保持加油站规模稳定增长的同时,更加注重提高经营效率,单站销量持续增长,2011-2016年共增加加油站487座,单站年均加油量由2960吨/座提升至3926吨/座。相比起中石化,中石油近几年更加积极布局零售网络,加油站数量实现快速增长,2011-2016年新增加油站达2899万座。

借鉴海外经验率先拓展非油品业务,向综合性服务商转变。

随着国家成品油经营权放开,民营企业、外资企业积极进军成品油零售市场,两大石油巨头销售垄断地位被打破,市场竞争日趋激烈。同时,随着消费升级,消费者更加追求消费体验,对商家服务提出了更高的要求。在此背景下,中石化、中石油借鉴发达国家经验,将成品油零售业与传统商业逐步融合,积极拓展便利店、快餐、汽车美容等非油品业务,实现“油非”互促,从而提高加油站盈利能力和抗风险能力。在加油站引入非油业务的过程中,传统石油公司由于缺乏经验,往往难以独立实施专业化的品牌管理。因此根据海外经验,通过战略合作引入外部专业化品牌,或者设立从属于公司品牌的专业化子品牌,就成为石油公司发展非油业务的基本选择。

中石化:“易捷”便利店。

2002年起,中石化通过与壳牌、BP和埃克森美孚等公司合资经营加油站,开始积累非油品业务经验。2008年,中石化正式创立“易捷”便利店品牌涉足非油品业务,主要开展便利店、快餐、汽车服务等业务。便利店以自营为主,广告、快餐等业务以引进知名品牌、场地出租为主的经营模式。易捷便利店依靠中石化遍布全国各地的加油站迅速生根发芽,到2015年开店数达2.5万座,非油品业务营业额达248.3亿元,占营销板块总收入2.24%。此外,随着近几年电商的迅速发展,中石化推出易捷网上商城,线上与线下相结合,进一步拓展非油品业务销售渠道。但另一方面,易捷便利店依托加油站存在限制了其顾客群体及消费次数,单店销售额与市场上的专业便利店还存在不小差距。为了提高公司非油品的经营能力,中石化销售公司于2014年组建专业的全资子公司,“中石化易捷销售有限公司”在北京揭牌成立。2017年初,易捷便利店脱离中石化加油站,在北京开启第一家对外的独立门店,向便利店零售市场发起冲击,从而提升非油品业务的盈利能力。

中石油:“昆仑好客”便利店。

与中石化背景相似,2002年中石油通过借鉴合资公司的运营模式和经验,开始探索非油品业务。2007年,中石油成立正式的非油品机构,全面启动非油品业务。2008年,中石油推出“昆仑好客”品牌便利店,开始尝试向综合服务商转变。截至2015年底,中石油全国加油站便利店数量超过1万座,2015年全年实现非油业务收入124.2亿元,占销售板块营业总收入0.9%。2016年以来,围绕非油业务,中石油将触角进一步伸向“互联网+”领域。2016年3月,中石油与阿里巴巴、蚂蚁金服在北京签署战略合作框架协议,拟在阿里云、电子地图、互联网汽车以及中石油掌上营业厅、互联网支付、电子加油卡和互联网金融等领域开展合作。

中石油:“昆仑好客”便利店。

与中石化背景相似,2002年中石油通过借鉴合资公司的运营模式和经验,开始探索非油品业务。2007年,中石油成立正式的非油品机构,全面启动非油品业务。2008年,中石油推出“昆仑好客”品牌便利店,开始尝试向综合服务商转变。截至2015年底,中石油全国加油站便利店数量超过1万座,2015年全年实现非油业务收入124.2亿元,占销售板块营业总收入0.9%。2016年以来,围绕非油业务,中石油将触角进一步伸向“互联网+”领域。2016年3月,中石油与阿里巴巴、蚂蚁金服在北京签署战略合作框架协议,拟在阿里云、电子地图、互联网汽车以及中石油掌上营业厅、互联网支付、电子加油卡和互联网金融等领域开展合作。