文:恒大研究院 任泽平 贺晨 石玲玲 刘宸 王孟嫫

2019年12月28日,为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,人民银行就存量浮动利率贷款的定价基准转换为LPR有关事宜公告。

我们在市场上最早提出“经济形势严峻”“该降息了”,引发市场降息大讨论,我们认为“拿掉猪以后都是通缩”“不能为了一头猪牺牲整个国民经济”。

730政治局会议释放“不一样的宽松”信号,8月17日央行推动LPR改革以降低实体经济利率,9月16日通过全面降准+定向降准投放基础货币9000亿。9月20日,央行LPR改革后迎来第二次报价,贷款市场报价利率1年期LPR下降5个BP。

11月5日央行调降MLF利率,11月18日央行4年来首次下调7天逆回购利率,11月20日下调1年期、5年期LPR利率报价,12月18日4年来首次下调14天逆回购利率。12月28日宣布存量浮动利率贷款定价基准转换为LPR,进一步疏通货币政策传导机制。面对“应对短期经济下行压力加大”和“防止通胀预期发散”,货币当局把稳增长放在了更重要的位置。

本次存量贷款利率换锚旨在推进利率市场化“两轨并一轨”,先增量、后存量渐进式改革,有效保障了贷款合约基准的平稳转换,主动为实体经济降成本打开新空

间。

8月17日央行公布的LPR改制方案仅针对新增贷款,12月末近90%的新发放贷款已经参考LPR定价,好于预期。此次LPR换锚转向存量贷款是对LPR改革的进一步深化与落实。此外,此前“小步快跑”式降息仅针对新增贷款,并未有效降低实体经济融资成本,9月末一般贷款加权平均利率较6月末不降反升2BP。本次存量换锚有助于疏通货币政策传导机制、进一步推动实体企业降成本。

本次存量贷款利率换锚旨在推进利率市场化“两轨并一轨”,先增量、后存量渐进式改革,有效保障了贷款合约基准的平稳转换,主动为实体经济降成本打开新空

间。

8月17日央行公布的LPR改制方案仅针对新增贷款,12月末近90%的新发放贷款已经参考LPR定价,好于预期。此次LPR换锚转向存量贷款是对LPR改革的进一步深化与落实。此外,此前“小步快跑”式降息仅针对新增贷款,并未有效降低实体经济融资成本,9月末一般贷款加权平均利率较6月末不降反升2BP。本次存量换锚有助于疏通货币政策传导机制、进一步推动实体企业降成本。

具体来看,存量浮动利率贷款换锚具备三大特点:统一定价锚、方法可选、差异化定价居民房贷和企业贷款利率。从时间节点来看,2020年8月31日后,LPR将成为新增、存量浮动利率贷款的统一定价锚,届时贷款基准利率或退出历史舞台。从定价方法来看,存在固定利率和LPR加点两种选择,由金融机构和贷款客户协商决定。从差异化定价来看,住房贷款利率最早在2021年初下降,企业中长期贷款在协商原则下短期内不具备大幅下行空间,且取决于银行和企业的议价能力。新方案延续房地产调控思路,继续巩固房地产与实体企业之间的“防火墙”,落实“房住不炒”政策基调。

从影响来看,实体经济是本次换锚的主要受益者,但换锚本身并不意味着存量企业中长期贷款利率立刻下行,居民房贷短期维持平稳,但预期改善有望促进消费和实现“三稳”,商业银行净息差收窄有待于结构性货币政策发力。对企业而言,

由于企业贷款定价是参考LPR的期限品种、加点数值等由借贷双方按市场化原则协商确定,受益程度较大程度上取决于企业议价权。当前经济金融形势严峻、信用分层,民企和小微企业议价能力不强,短期内受益程度仍待观察。

对居民而言,

2020年换锚后的存量房贷利率将持平于2019年既定利率,但预期改善有望促进消费和实现“三稳”。

对商业银行而言,

贷款合约切换将降低其资产端收益率,净息差收窄将对信用扩张带来压力,未来或将通过定向降准、降低政策利率、支持银行补充资本金等措施配合银行降负债成本,进一步引导LPR下行。

预计中国经济将在2020年前后再下台阶,步入“5”时代。每个阶段的宏观经济形势都有一个主要矛盾,要抓主要矛盾,当前宏观经济形势的关键是经济下行压力持续加大,“拿掉猪以后都是通缩”,要把稳增长放在更加重要的位置。

短期经济的主要矛盾是总需求不足,需加强逆周期调节,财政、货币、汇率等政策协同发力,财政优于货币,货币优于汇率。长期矛盾是供给侧改革不到位、全要素生产率有待提高,以第二次入世的勇气,推动新一轮改革开放,通过市场化导向的改革开放释放微观主体活力,重振中国经济信心。

建议2020年货币政策进行正常的逆周期调节,不大水漫灌,该降息降息,通过小幅、高频、改革方式降息,引导实际利率下行。疏通利率的传导机制,改善流动性分层,消除所有制歧视,纠偏房地产融资过紧,对刚需和改善型需求给予重点保障,从宽货币转向宽信用。

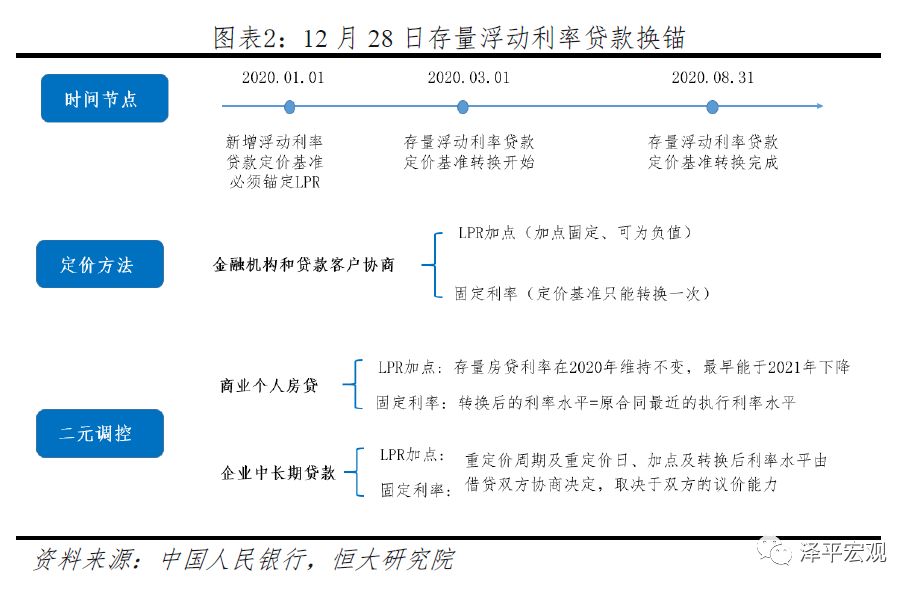

二、12月28日,央行宣布

存量浮动利率贷款定价基准转换为

LPR。本次换锚具体规定了时间节点、定价方法,并差异化区别商业个人房贷和企业中长期贷款的定价准则。

“两轨合一轨”,2020年8月31日后LPR利率将成为统一定价锚。

从转换时点来看,

新增浮动利率贷款定价基准自2020年1月1日起必须锚定LPR,存量浮动利率贷款定价基准转换自2020年3月1日开始,原则上要求在2020年8月31日前完成,这意味着2020年8月31日后,贷款基准利率将退出历史舞台,LPR成为统一定价锚。

从定价方法来看,

存量定价基准转换存在两种方式,由金融机构和贷款客户协商决定。一是转换为LPR加点,加点数值在合同剩余期限内固定,加点可为负值,反映传统模式下的利率折扣。二是转换为固定利率,定价基准只能转换一次,已处于最后一个重定价周期的存量浮动利率贷款可不转换。利率下行周期下,预计贷款客户选择LPR加点的概率更大,从而享受LPR报价下调过程中综合利息支出的下降。

从差异化定价准则来看,

央行延续前期房地产调控思路。住房贷款利率最早在2021年下降,企业中长期贷款在协商原则下不具备大幅下行空间,企业、银行的议价能力不同,企业受益程度或出现分化。

1)商业个人房贷方面,

固定利率模式下转换后的利率水平等于原合同最近的执行利率水平;LPR加点模式下,固定点差等于原合同利率与2019年12月五年期LPR报价差值,且重定价周期限定为最短一年。以一年期定价周期为例,新房贷利率=上一年12月5年期LPR(可变)+(老贷款利率-2019年12月5年期LPR)(不变),这意味着存量房贷利率在2020年维持不变,最早或能于2021年下降。

2)企业中长期贷款方面,

LPR加点和固定利率两种模式下,重定价周期和重定价日、加点数值或转换后的固定利率水平均由借贷双方协商决定,取决于双方的议价能力。我国信贷市场供需格局决定了换锚后企业中长期贷款利率不具备大幅下行空间,尤其是中小、民营企业贷款利率下行空间仍然有限。前期LRP改革后,1年期和5年期LPR分别用于引导短期信贷、房贷和基建等长期贷款,改革至今,1年期LPR利率累计下调16个BP,5年期LPR利率累计下调5个BP,起到了较好的隔离作用。本次新定价方案中,延续前期房地产调控思路,继续建立房地产与实体企业之间的防火墙,落实“房住不炒”政策基调。

三、本次贷款合约换锚旨在深化利率市场化改革“两轨并一轨”,先增量、后存量的渐进式改革,目的是保障贷款合约基准的平稳转换,并加强实体经济融资成本与政策利率的联动,为降成本打开新的空间。

本次存量贷款换锚旨在进一步推动利率“两轨并一轨”,先增量后存量的LPR渐进式改革路径有效保障了贷款合约基准的平稳转换。

8月17日,央行发布贷款市场报价利率(LPR)形成机制,贷款的锚定基准从过去的贷款基准利率转变为LPR,LPR=MLF+加点,其中加点幅度取决于18家商业银行的自身资金成本、市场供求、风险溢价等因素,利率市场化程度大幅提升。不过8月LPR改制仅针对新增贷款,存量贷款仍然锚定贷款基准利率,并且未强制商业银行运用LPR,属于前期的推广普及期,使商业银行、企业完善和适应LPR的利率定价形式。实际效果看,

LPR推广和普及成效显著,央行披露数据显示,9月末商业银行发放贷款中LPR运用占比达到56%,12月末接近90%的新发放贷款已经参考LPR定价,因此当前LPR改制从普及推广过渡到存量换锚阶段。

当前存量浮动利率贷款仍基于贷款基准利率定价,MLF利率下调难以传导至实体经济。本次存量贷款换锚旨在疏通利率市场传导渠道,未来MLF、OMO降息能够使存量贷款同步受益,增强货币政策宏观调控能力。此外,前期新增贷款LPR定价机制的成熟也为商业银行积累了丰富的经验,渐进式改革确保了贷款合约基准的平稳转换。

此前“小步快跑”式降息并未有效降低实体经济融资成本,9月末一般贷款加权平均利率不降反升2BP,本次存量换锚将疏通货币政策传导渠道,为降低实体经济融资成本打开空间。

2019年下半年以来,央行以LPR改制为切入点,推行“改革式、结构式与渐进式”降息,降低实体经济融资成本,对冲宏观经济下行压力。然而仅针对新增贷款的LPR改制影响范围小且效果弱,此前我们报告

《这是新型降息,不是传统降息——降息大讨论之二》(10月31日)

测算显示,LPR降息11BP短期内效果仅为传统降息25BP的1%,1年后降息效果逐渐释放,但也仅有传统降息的20%。此外经济下行带来的信用溢价上升进一步推升了企业的融资利率。

9月末一般贷款加权平均利率甚至小幅上升2BP,显示实体经济并没有享受到“小步快跑”式降息的红利。

本次央行存量贷款换锚实现MLF与存量贷款利率的联动,未来MLF降息和LPR加点降低将使所有的贷款合约受益,货币政策逆周期调节能力明显提升,企业利息费用减少将增厚企业利润,助力投资回暖。