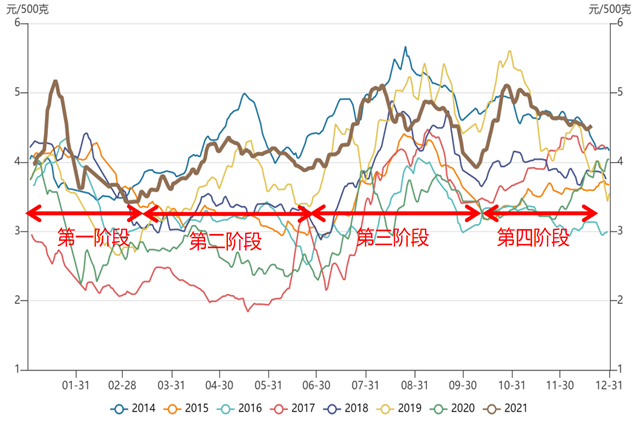

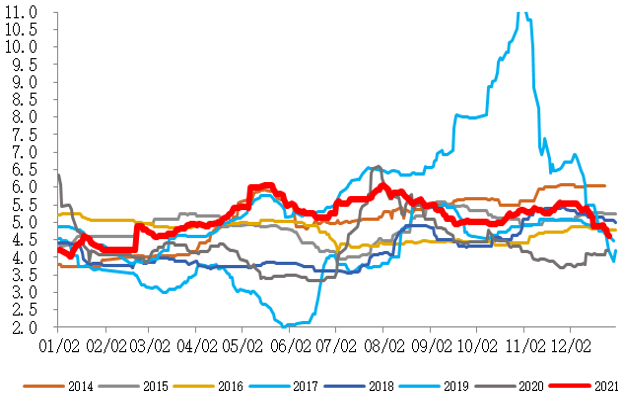

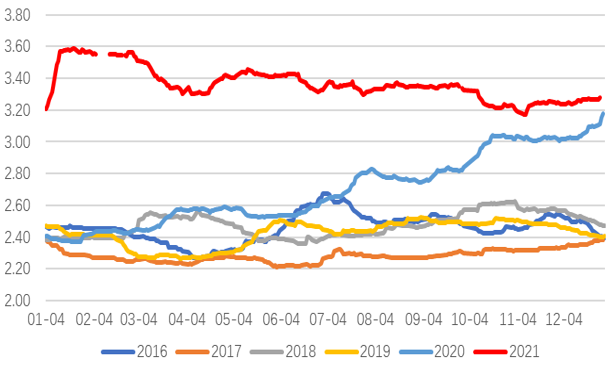

2021年鸡蛋产业有四个特点较为明显:一是蛋鸡在产存栏偏低,蛋价持续高位运行。二是饲料成本高,养殖利润下半年才得以好转;三是鸡蛋价格受疫情变化影响较大;四是红蛋价格偏高。2021年现货表现用“由弱转强”形容,可以分为以下四个阶段:

第一阶段:局部疫情带来的“惊喜”(1月)

2020年底国内新冠疫情已被有效遏制,社会活动全面恢复,鸡蛋早已摆脱疫情的不利影响,但是2021年1月初石家庄和邢台等地区出现新冠确诊病例增加情况,给鸡蛋带来了不一样的“惊喜”。事出突然,且发生在最大的鸡蛋外销省份——河北,疫情防控导致河北鸡蛋外运受阻,销区终端担忧疫情蔓延而备货,导致全国鸡蛋供需天平快速失衡,价格由4元/斤快速拉升,至1月18日涨至最高的5.2元/斤,创历史同时期最高价。

图1:鸡蛋主产区均价(元/斤)

数据来源:wind 鲁证期货研究所整理

第二阶段:不甚理想的价格(2月-6月)

春节后进入鸡蛋淡季,往往是一年中蛋价最弱的时期,不过2021年的淡季较为特殊,整个2-6月蛋价延续了季节性波动,但3.6-4.3元/斤的区间运行高度,仅次于2014年,为历史第二高价。但是如此高价却未让市场振奋,因为高价是预料之中,2020年9-12月持续亏损导致补栏断档,形成了2021年1-5月开产长期较少的局面,开产少早已是市场共识。反而,因为蛋价始终没有突破4.5元/斤的市场理想高度,令市场有所失望,由于饲料价格居高不下,虽然有历史第二高价,但并未给养殖带来相对应的高利润,养殖整体微利。老鸡惜淘减缓了蛋鸡存栏下降速度,是蛋价未达到理想高度的主要原因。

第三阶段:旺季上涨提前(7月-9月)

7-9月是一年中鸡蛋最旺季,主要原因是中秋前内销的加快,一般在中秋前半月蛋价会达到高点。2021年旺季期间,蛋价从7月初开启上涨,在8月10日提前触顶,最高价达到5.1元/斤,月初冲顶主要由于局部多发疫情,初期居民阶段性备货拉动,但随后疫情对鸡蛋需求的不利效应显现,蛋价回落,尽管中秋前内销加快,从8月底蛋价再次上涨,9月中旬达到阶段高点,但由于疫情影响,蛋价未能达到8月的高度。另外,红蛋价格一直比粉蛋高,主要由于红蛋区如东北地区存栏下降幅度较大。

第四阶段:养殖户恢复信心(10月-12月)

中秋后,蛋价季节性回落,最低回落至3.9元/斤,10月开始再次一路上涨,至10月底涨至5.1元/斤。中秋后上涨在往年并不多见,今年鸡蛋现货在淡季强势的主要原因有两个,一是存栏偏低;二是蔬菜价格上涨带动了鸡蛋需求,9月底10月初在南北蔬菜交接的时间档口,北方持续阴雨天,导致北方蔬菜提前下市,减产较大,而南方菜未大量上市,因此蔬菜供应青黄不接导致价格大幅上涨且长期处于高位。从10月开始鸡蛋价格持续处于高位,养殖斤蛋利润在1元/斤以上,2个多月的高蛋价让养殖户看到了希望,信心恢复。

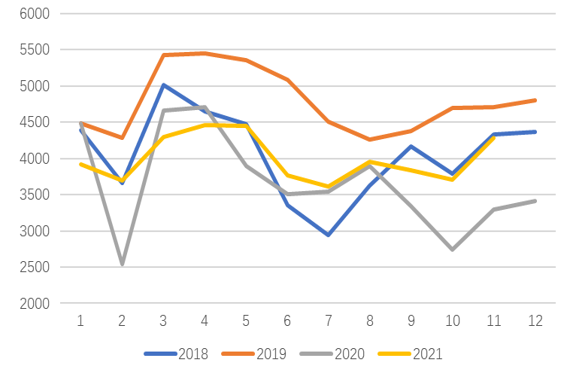

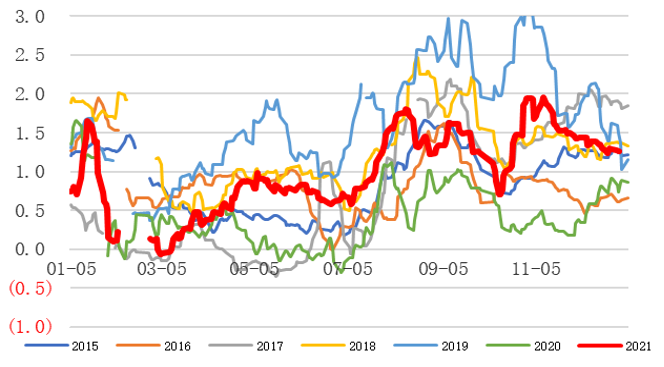

鸡蛋作为生鲜品,不耐储藏是其主要特点之一,这导致鸡蛋期货相比其他品种金融属性更强,鸡蛋期货价格尤其是远月更多反映的是市场对未来预期强弱,预期证伪和证实决定期货价格波动方向。2021年虽然现货持续处于高位,但期货过早的反映了市场对后市的乐观预期,然而现货始终没有达到预期高度,因此期货却呈现下降趋势,在亢奋后陷入漫长沉寂。

(一)期货急剧“升温”(1月-2月)

图2:鸡蛋期货指数走势(元/500千克)

数据来源:wind 鲁证期货研究所整理

早在2020年12月现货持续低迷且未摆脱之迹,市场对2021年上半年蛋价预期便已开始转向乐观,此时期货提前于现货开始启动,止跌上涨。随着1月现货受疫情扰动大幅拉升,给期货提供了继续上涨的动力,期货走出了一波持久的上涨行情,至此市场对2021年上半年的蛋价预期全面转向乐观,即使现货在1月下旬出现一次急跌,期货短暂回调后,仍能快速拉升。鸡蛋期货2105在2月中旬,达到了该合约历史最高价4730,本轮涨幅超过1000点。

(二)漫长的沉寂(3月-12月)

春节后,市场几乎一致性看好后市蛋价,但一致看涨下,市场行为发生改变,蛋鸡存栏下降速度放缓,导致蛋价一直未达到预期的高度。3月蛋价下跌接近成本线,清明、五一和端午等节日蛋价上涨高度均有限,最高峰4.3元/斤也未达到市场理想高度。现货一次次不及预期,冲击着期货交易者的心理,预期始终没有被证实,期货多次冲击前高未果,5月长期在4200-4700震荡。尽管7月因疫情初期居民阶段备货导致蛋价出现一次上涨,但市场对后期疫情利空影响已有预期,而直到中秋前现货表现一直低于市场预期,因此期货01价格持续弱势下跌,从最高4800最低跌至4000。从3月至12月,除了10月因现货超预期上涨导致期货阶段性反弹,其他大部分时间期货呈震荡下跌趋势。

(一)蛋鸡养殖规模化提升但集中度仍较低,蛋鸡产业结构仍“小而散”

近几年蛋鸡养殖不断有的新项目报道上马,这些新项目设计规模均较大,集中在100-300万,根据新禽况统计,2021年统计收集共计34个项目,总的存栏设计规模9077万只,超过2020年,同时新项目也在加速投产,2021年投产规模900万左右,比2020年增加400万,预计2022年投产规模将超过2021年。这些新上的规模项目主要集中在南方新兴的产区,而在传统的鸡蛋主产区,小养殖户正在不断退出,不足1万规模的养殖户快速减少,5-10万规模的养殖户数量在增加,因此规模养殖户增加,而小户减少,蛋鸡养殖规模化在快速提升。

不过要指出的是,新上项目投产需要时间,蛋鸡养殖规模化程度在提高,但集中度仍然较低,根据新禽况统计,截止2021年6月,国内蛋鸡养殖规模前十企业的存栏量8406万只,只占整个行业的比例的7.86%。目前蛋鸡养殖仍以中小养殖户为主,“小而散”蛋鸡养殖结构改变的时间还远没有到来。“小而散”养殖结构决定了国内蛋鸡养殖仍存在较大的盲目性,过度的补栏或者淘汰会导致鸡蛋价格出现较大的波动。

(二)供给低位徘徊后逐步增加

1.蛋鸡开产或在二季度好转

2022年上半年开产取决于2021年8-12月的补栏,而补栏从2021年11月开始好转。补栏量取决于当下的利润和对未来的利润的预期。2021年蛋价较高,但由于饲料成本同样较高,因此高蛋价并未给养殖业者带来相应的高利润,国庆之前养殖利润一直未达到养殖户满意的程度。同时养殖户对未来利润预期较为悲观,饲料成本较高,导致上鸡成本大,从上鸡到开产需40元/只,这对刚经过2020年亏损的养殖户来说存在资金压力,也担忧高成本上鸡后出现亏损,尤其是开产后在2022年一季度传统淡季养殖风险较大。因此从8月到10月,蛋鸡补栏量较差,10月底蛋鸡苗均价跌至2.6元/只,河北60天青年鸡价格低至9元/只,青年鸡场亏损严重。从11月初开始,鸡蛋价格淡季上涨,利润空间打开,养殖信心才得以开始恢复,蛋鸡补栏积极性明显提升,补栏量持续增长,鸡苗价格快速涨至3.8元/只,青年鸡价格涨至14元/只。

根据补栏情况,按照5个月的开产时间,预计2022年4月开产或开始增加,因此开产或在二季度好转,而在1-3月仍或维持较低水平。

图3:代表企业鸡苗销量(万羽)

数据来源:卓创资讯 鲁证期货研究所整理

图4:蛋鸡苗价格(元/羽)

数据来源:wind 鲁证期货研究所整理

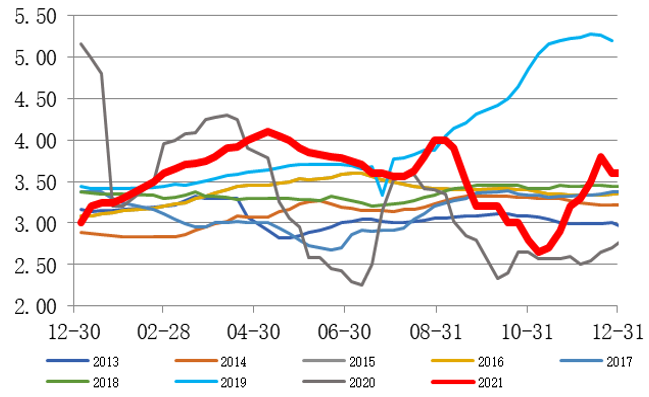

2.可淘老鸡不多,预计淘汰量不大

2021年老鸡惜淘持续存在。由于蛋价较高,老鸡养殖持续有利润,而上鸡成本过高,因此养殖户选择继续养殖老鸡增加收益,老鸡惜淘贯穿于整个2021年,导致存栏下降缓慢,变相增加供给,这也是蛋价上涨高度达不到养殖户预期的重要原因之一。

2022年春节前面临一次集中淘汰。春节前是传统的集中淘老鸡的旺季,由于前期养殖户普遍惜淘,导致当前老鸡积累较多,担心到春节后鸡蛋和老鸡落价,这些老鸡要在春节前(1月)淘汰掉。近期由于蛋价稳定偏弱,距离春节只有一个月时间,养殖户淘汰积极性明显提高,老鸡价格快速回落。

预计2022年上半年老鸡淘汰量不多。这主要基于两方面的判断,一是可淘老鸡不多,按照500天推算,2022年上半年的老鸡是2020年8-2021年1月的补栏,而这段时间正是养殖亏损补栏极差的时期;二是蛋鸡存栏偏低下,蛋价不会太低,惜淘情绪还会延续。

图

5:待淘蛋鸡存栏量(亿羽)

数据来源:

卓创资讯 鲁证期货研究所整理

图6:淘汰鸡价格走势(元/斤)

数据来源:

卓创资讯 鲁证期货研究所整理

3.蛋鸡在产存栏低位逐步恢复

在产存栏以较低水平进入2022年,预计一季度变化不大,二季度开始逐步恢复。2021年鸡蛋价格较高的主要原因是在产存栏偏低,根据卓创数据,截止2021年11月在产蛋鸡存栏8.7亿,同比去年减少1.2亿。而随着2022年春节前老鸡集中淘汰,淘汰量高于开产量,在产存栏存在继续下降的可能。同时由于1-3月开产水平较低,而集中淘汰过后,淘汰节奏也将趋缓,开产和淘汰都将处于低位,在产存栏水平预计变化不大。进入二季度,开产将快速增加,预计开产量将大于淘汰量,蛋鸡在产存栏或开始恢复增加。

图7:在产蛋鸡存栏量(亿只)

数据来源:

卓创资讯 鲁证期货研究所整理

(三)消费顽疾难解

2022年上半年消费将成为压制蛋价的主要因素。2021年蛋价始终达不到市场预期,需求端低迷是主要原因。每年上半年是鸡蛋消费淡季,特别是梅雨季鸡蛋难以存储,产业维持低库存策略,实际消费和投机需求均较差,2022年上半年除了季节性因素外,还有诸多不利因素。

1.疫情对鸡蛋消费影响是多变和剧烈的

2021年新冠疫情点状多发,在疫情发生初期往往会导致当地和地区外围居民因恐慌囤积包括鸡蛋在内的民生用品,消费前移,而在后期疫情对鸡蛋消费是不利的,餐饮、旅游促销、礼品和食品等方面的鸡蛋消费因疫情防控而大幅减少,而且这种影响是持久的,另外疫情对经济的拖累,导致的居民收入下降,也是鸡蛋消费下降原因之一。近期西安等地疫情有所加重,预计2022年上半年疫情防控对鸡蛋需求的不利影响还将持续。

图8:猪肉平均批发价(元/公斤)

数据来源:

wind 鲁证期货研究所整理

图9:28种重点监测蔬菜平均批发价(元/公斤)

数据来源:

wind 鲁证期货研究所整理

2.猪肉价格预计难有明显好转

2020年鸡蛋对高价猪肉替代明显,消费增加,而到了2021年猪肉价格大幅下跌,反替代鸡蛋,压低鸡蛋消费。生猪养殖周期较长,去产能需要较长的过程,产能未有效下降前,猪肉价格难有好转,预计2022年上半年生猪价格仍或处于低位,对鸡蛋消费的压制还将继续。

3.蔬菜价格预计跌幅较大

蔬菜与鸡蛋相关性较高,2021年下半年蔬菜价格因北方连续长时间阴雨天气导致北方蔬菜减产严重,南北菜衔接断档,价格大幅上涨,同时拉动鸡蛋消费带动蛋价上涨。由于天气影响后遗症导致下半年蔬菜供应恢复缓慢,蔬菜持续处于高位,种植收益较高,因此当前农户种植积极,而蔬菜生长周期短,预计进入1月蔬菜供应或加速恢复。对于2022年上半年,在南方天气不出现大幅冰冻下,预计蔬菜价格跌幅或较大,不排除跌至低于正常年份的可能,届时蔬菜对鸡蛋消费将由正向影响转向负面。

(四

)饲料成本延续高位的影响

2021年饲料成本是近6年最高水平,小养殖户斤蛋饲料成本保持在3.2元/斤以上,远高于正常年份,高成本导致蛋鸡养殖利润受到压缩,养殖户担忧养殖亏损,补栏积极性持续较低,饲料成本较高是低存栏的原因之一。

展望2022年上半年饲料价格,国内及全球玉米供需将维持偏紧局面,中国的产需缺口将持续支撑国内玉米价格维持高位,而因南美天气影响仍在发酵,预计大豆价格仍或偏强。因此2022年上半年饲

料价格大幅下跌的概率不大,预计延续高位。饲料延续高位的影响有两个:一是支撑蛋价低点,上半年由于消费低迷,蛋价往往偏弱,尤其是在存栏较低的情况下,而养殖成本就成为蛋价低点的重要支撑,目前中小养殖户综合成本在3.6元/斤左右,这或将成为2022年上半年蛋价较强的支撑。二是对补栏积极性影响或下降,在下半年养殖户上鸡最担忧的是开产正赶上来年一季度淡季出现亏损,此时饲料高位对养殖户的影响较大,而如果再上半年养殖户上鸡可以赶上中秋高价,因此此时饲料高位对养殖户影响会有所下降。

图10:斤蛋饲料成本(元/斤)

数据来源:

wind 鲁证期货研究所整理

图11:斤蛋利润(元/斤)

数据来源:

wind 鲁证期货研究所整理

(五)2022年上半年蛋价谨慎乐观,期货高位注意风险

春节前老鸡集中淘汰,蛋鸡存栏存在继续下降的可能,鸡蛋供给将以一个较低的水平进入2022年。2022年上半年,开产在一季度仍处于较低水平,二季度开始增加,而可淘老鸡不多,预计淘汰量不会太大,因此蛋鸡存栏水平预计在低位徘徊后,在二季度开始回升。从供给层面分析,2022年上半年供给仍将处于偏低水平,同时饲料成本高位延续将对蛋价起到支撑作用,因此产业对上半年蛋价较为乐观。

但在分析蛋价时,需求端影响是不可忽视的。消费在上半年处于季节性淡季,且要承受疫情不利影响,同时猪肉低位徘徊和蔬菜大幅回落也将对鸡蛋消费施加压力,2021年消费低迷的局面在2022年上半年不仅难以改变,还有变得更差的可能,因此对待未来蛋价时应多一份谨慎,分析时要更多考量消费端对蛋价的影响。

对2022年上半年蛋价的乐观预期在期货上已有反映,最低价格的2月份期货价格一度涨至4.1元/斤,尽管近期有所回落,但目前接近3.8元/斤的价格仍处于高位,3月合约超过3.8元/斤,这么高的价格历史上只有2014年出现过。2022年上半年虽然供给压力小,但同时需求也较弱,供需双弱下,现货未必能达到目前期货给出的高度,因此需要警惕期货回落的风险。

2022

年下半

年存栏

或加速恢复,蛋价承压愈重