重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

中国是最主要的铅锌冶炼国,铅锌产量占比均超过全球40%。由于铅锌行业的采矿环节和冶炼环节都会对自然环境造成一定的污染,在环保整治保持高压的背景下,国内铅锌行业的供给近年出现了一定程度的短缺。考虑到铅锌价格在2017年分别突破20000元/吨和27000元/吨,我们认为国内铅锌矿山、炼厂是否会快速复产是市场主要担忧的供给端风险点。

在矿石原料方面,我们认为矿山端的供给已经基本走出了2015年底的紧缩。经过2016年的锌精矿大幅减产后,2017-2018年全球锌精矿已连续两年供给增加。锌价高位的背景下,国外铅锌矿山新建、复产的积极性高。据安泰科统计,2018年中国以外新增锌矿山产量约50万吨。根据安泰科报道,截至2018年11月,Dugald River2018年指导产量从12-14万吨上调至了14-15万吨。Antamina由于入选矿石中铜-锌矿石的比例的提高,产量继续增加。后续的项目中,澳大利亚的世纪矿尾矿项目已产出第一批锌精矿,南非的Gamsberg也已投产。我们预计2019年锌精矿的供应将较为宽松。

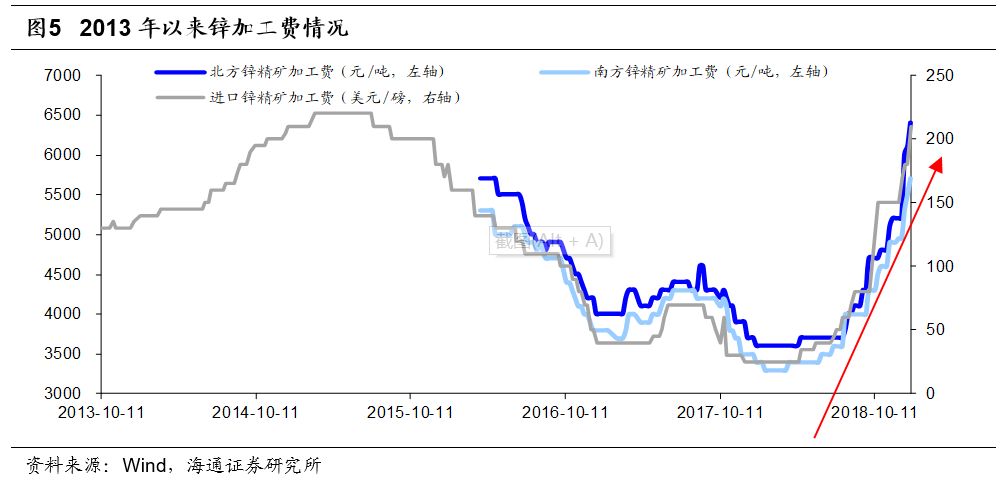

作为辅助判断的指标,加工费的涨跌可以反映矿端和冶炼端的变化。我们认为,由于2017年中游冶炼厂的利润被严重挤占,且环保压力抬升企业生产成本,2018年国内冶炼企业开工积极性不高。据ILZSG数据,2018年1-9月中,有8个月中国精炼锌产量同比下滑。在冶炼厂主动延长检修和被动停产的双重影响下,锌加工费在2018年持续回升,目前进口TC最高加工费已达到210美元/吨,可见铅锌供给的瓶颈已由采选环节转移到冶炼环节。

随着复产向冶炼端传导,我们认为这意味着金属供给是否会明确释放取决于2个因素:1.冶炼厂意愿;2.环保高压是否持续。随着加工费在2018年由25美元/吨快速攀升至210美元/吨,炼厂利润丰厚,我们认为冶炼厂复产增产意愿将会越来越强。

而在环保政策方面,我们认为政府在安监、环保方面的高压态度不会改变。2018年1月环保税法正式实施,将此前的排污费以环保税的形式进行的规范和明确,执法刚性增强。在环保督查机制化、常态化的背景下,我们认为,不符合排污标准的企业复产的可能性较小。

此外,铅锌冶炼行业集中度较低,根据百川资讯,2018年前10大冶炼企业占据国内总产量40-50%。我们认为,这意味着除去资金雄厚、拥有优质矿山资源和领先技术的大型矿企外,国内还存在有大量中小型矿山、炼厂。由于在2016年以前,铅锌价格持续多年维持低位,中小企业的盈利微薄。我们认为这类企业在安监、环保设备方面历史投入较低,在当前的环保高压下,要恢复生产必须投入大量资本进行技术改造、购置环保设备,我们认为这对于大部分中小企业是难以承受的。这也是过去两年金属价格大幅上涨后维持高位的基础条件。

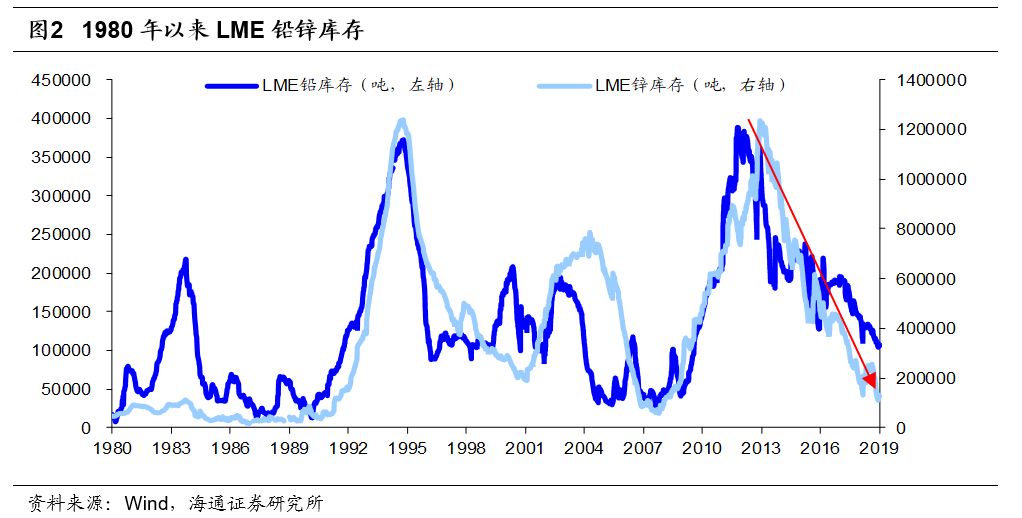

由于前期矿石和目前冶炼产能的短缺,铅锌库存目前均处于低位。LME锌库存自2013年开始,上期所锌库存自2011年开始即处于不断下行的过程,目前库存水平均处于低位,这反映了市场上供需关系仍较为紧张,给予了铅锌价格一定的支撑。

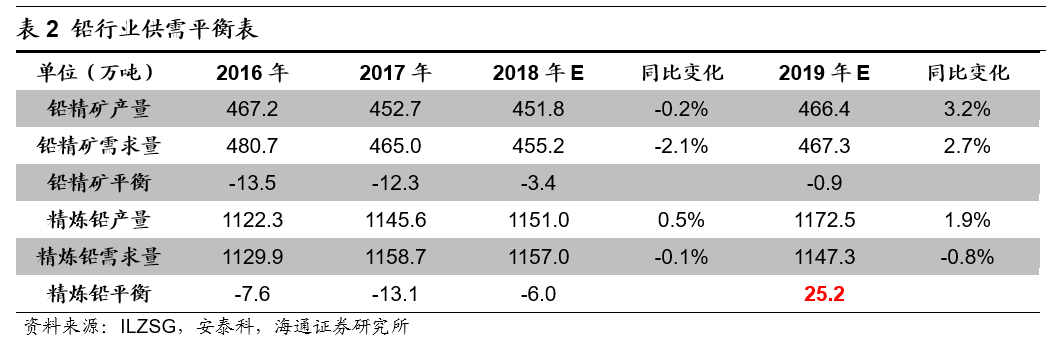

据ILZSG数据,2018年前10个月,海外精炼锌产量同比增加2.0%,与国内减产情况形成反差。由于2015年以来长期的精矿供应不足消耗了社会积累的大量矿石库存,目前精矿短缺已经传导到金属层面。在国外矿山复产的预期下,据ILZSG统计,经安泰科修正、预测2019年锌精矿供给将过剩,但是精炼锌的短缺预计仍将持续,而精炼铅的短缺将转为小幅过剩。行业供需能否维持平衡的关键在于环保高压是否延续。

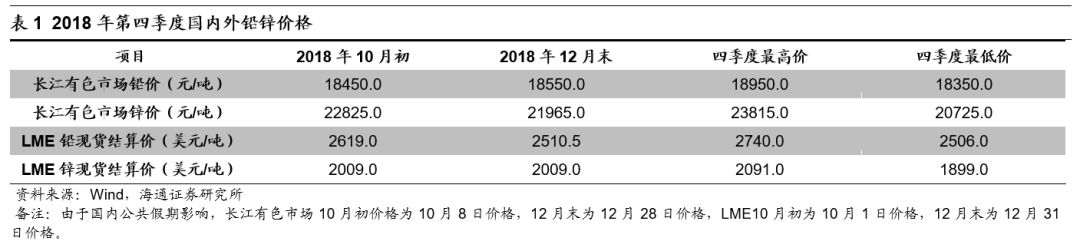

2018年第四季度市场价格宽幅波动。四季度宏观经济指标多空交织,中国宏观经济下行压力渐显,10月中国工业增速微幅反弹至5.9%,此后11月增速降至5.4%,创下10年来的新低。需求疲弱,对铅锌价格整体呈现打压态势。

在国际方面,美联储加息态度软化。尽管12月19日美联储再次加息25个基点,但市场普遍预期2019年加息节奏将会放缓,全年加息次数在2-3次。如我们在2019年1月《贵金属、资产价格和美元关系浅析》报告中阐述,随着加息周期进入中后段,高企利率逐渐反映为压制经济增速;同时长短端国债收益率逼近,暗示区域性危机将出现,工业金属价格走势逐渐疲弱。

在铅锌基本面方面,一方面加工费持续攀升,我们认为这反映了矿石供给的宽松;另一方面库存一直处在低位,又反映了客观存在的金属紧缺。两相抵消,造成了四季度金属价格宽幅震荡,但尚未选择方向的情况。

我们认为库存和加工费是关注铅锌供求关系的两个核心指标。从长周期来看,目前铅锌库存均处于2013年以来持续的下行周期中,且锌库存已经接近前次低点。

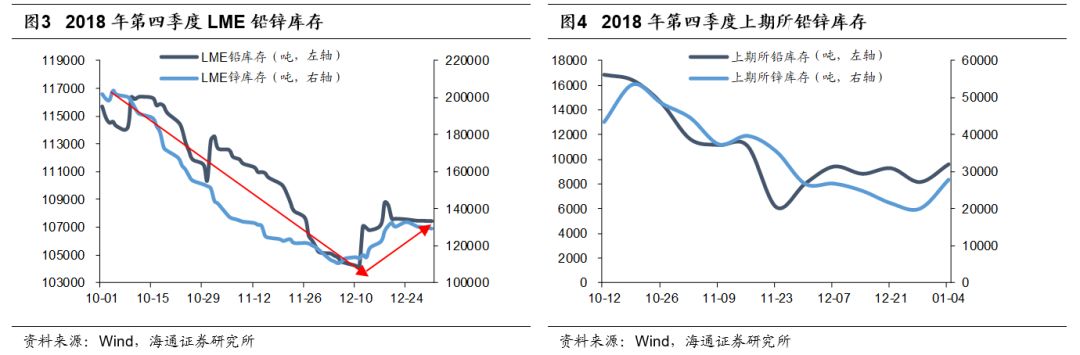

就四季度具体情况来看,LME和上期所铅锌库存整体下行。但值得注意的是,12月中旬以后库存出现一定幅度的回升。

加工费方面,2018年年初锌加工费触及历史底部,进口锌精矿加工费一度跌至25美元/磅。随后锌加工费反弹,2019年1月4日,进口锌加工费达到210美元/磅。

据ILZSG统计,经安泰科修正、预测,2018年铅精矿、精炼铅均处于短缺状态,但短缺程度较2017年缓解。2019年铅精矿的短缺将继续收窄,而精炼铅将自2016年以来首次出现过剩,过剩量达到25.2万吨。