全球资本市场观察

Global Capital Market Observation

今年的国际形势依旧波谲云诡。在一番眼花缭乱的相互博弈后,二季度末中美元首同意重启经贸磋商,美方表示不再对中国出口产品加征新的关税。

这是阶段性的节点,却一定不是终点。在旷日持久的大国博弈里,中国人的底气何在?

一超多强是现今世界的一种格局。“一超”指美国,“多强”指中国、俄罗斯、欧盟、日本等国家。纵观历史发展,在世界多极化的过程中,发达国家始终占据了世界格局的主导地位。

但是随着新兴市场的发展,现今的国际力量对比已经发生了根本性的改变。受惠于全球化,新兴市场和发展中经济体在世界贸易与投资中绽放异彩,经济实力总体大幅度增强。

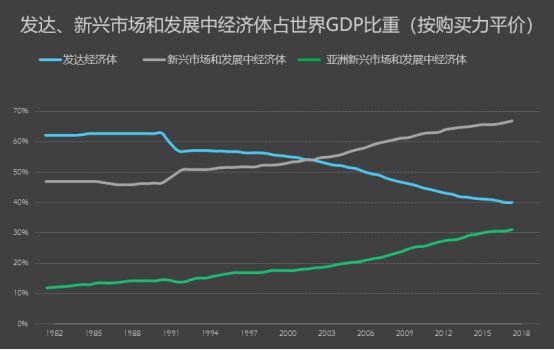

图1,

资料来源:

IMF

一个客观事实是,2008年以来,新兴市场和发展中经济体在世界GDP中的份额已经超过发达国家且差距不断扩大,目前二者份额对比达到 6:4。这其中贡献最多的就是以中国为代表的亚洲新兴市场。

图2,

资料来源:

wind

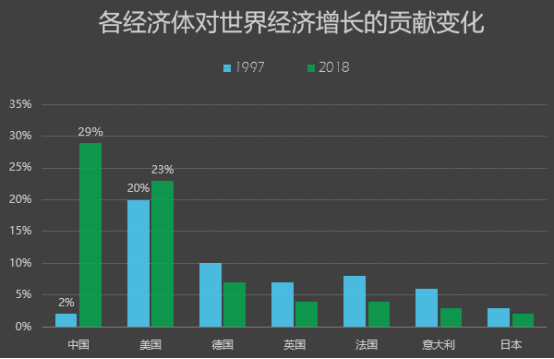

统计显示,以中国为代表的亚洲新兴市场约占过去三十年新兴市场GDP全球份额增量的91%。这其中,又以中国的经济发展最受世界瞩目。中国经济在过去40年年均实际增速达9.5%,GDP总量占全球比重已达16%。中国是全球经济增长的最大贡献者,中国对全球经济增长的拉动从1979年的2%上升至2018年的约30%。

更强的经济实力给了新兴市场人民更好的生活水平,也给了他们争取更多利益的筹码。现阶段,全球经济治理体系步入变革调整期、大国竞争加剧期以及新兴大国崛起的关键时期,未来的世界格局将在大国博弈中重塑。而大国博弈主要表现为以美国为代表的发达经济体与以中国为代表的新兴市场大国之间的合作与竞争。

在波谲云诡的国际形势中,改革开放以来的经济发展是我国的最大底气。和复杂多变的博弈手段相比,绝对的力量永远是最为可靠的。中国有经济实力,这份实力是我们参与博弈、争取自身利益的底气。

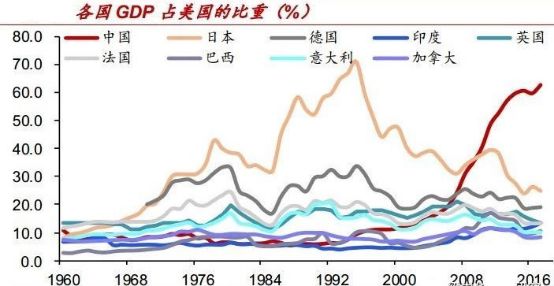

图3,

资料来源:

World Bank,中泰证券研究所

2018年,中国GDP的规模达到90万亿元,相当于13.6万亿美元,为世界第二大经济体。美国2018年GDP为20.5万亿美元,中国GDP已经相当于美国的约66%。而且从新增生产总值来看,中国是当之无愧的领头羊,2018年经济增量1.4万亿美元,相当于澳大利亚2017年的经济总量。

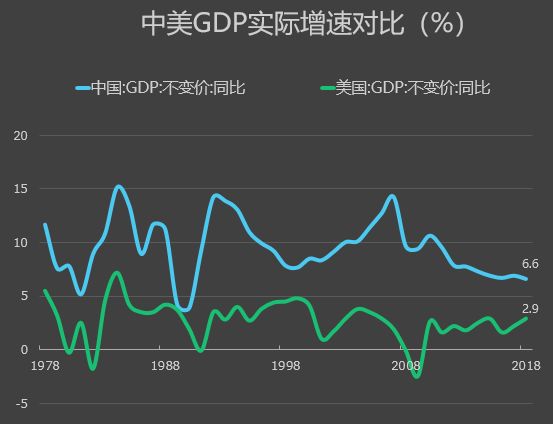

图4,资料来源:wind

中美差距正在快速缩小。2018年中国GDP实际增速6.6%,虽然低于1978-2008年高速增长期的平均增速9.8%,但是仍远高于美国2018年的增速2.9%。据IMF估计,2018年全球GDP总量达84.8万亿美元,其中,中国和美国占全球GDP比重分别为16.1%和24.2%,第三大经济体日本占全球GDP比重仅5.9%,中美主导全球。

在大国博弈的过程中,中美身为位列第一第二的强国,在竞争的同时,我们也必须承认两国经济体量巨大,存在必须进行合作的基础。所以,大国博弈绝不是一刀切。中美双方始终有竞争也有合作。

美国的主要出口品中,大豆对中国市场的依赖程度接近50%,飞机接近30%,汽车20%,半导体、测控设备、塑料、医疗设备、化工产品的依赖程度也都在10%附近。主要进口产品中,玩具进口对中国的依赖程度接近80%,电脑66%,家具56%,家用和厨房用具48%,通信设备45%,电视机42%,服装接近30%。

而中国的主要出口品中,玩具对美国市场的依赖程度高达34%,家具33%,鞋靴、机械、皮革、车辆及零部件、纺织服装、塑料制品的依赖程度都在20%以上。主要进口品中,飞机对美国来源的依赖程度达到55%,油籽33%,木浆及纸制品、杂项化学制品、车辆及零部件都在20%附近。

鉴于大国博弈的复杂性与长期性,未来大国博弈的关键点将在于谁能率先引领下一场技术革命,占据价值链的制高点。而这又与我国推动改革开放,推动技术的进步和经济增长效率提升的国家政策密切相关。

去年以来的减税降费,金融供给侧改革的推进,科创板的推出,以及进一步扩大开放,均反映出了政策的改革决心。对新产业、新动能的支持力度必将增加。做好自己的事,就没什么可怕的!

在世界格局分化重塑的同时,各国产业的分化同样在发生。分化已经成为大趋向,分化现象几乎无处不在。和大国博弈下的你追我赶不同,产业分化更多呈现出强者恒强的态势。毕竟,存量经济时代的趋势就是大的胜出,小的淘汰。

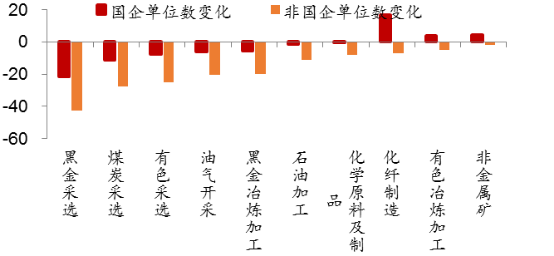

去年国家统计局的数据显示,不少产业规模以上企业的增长依然很快,但仔细观察,发现高增长的原因实质上是规模以上企业数量的减少,也就是说,强者恒强的趋势下,不少企业从过去的规模以上变为了规模以下,因此,国家统计局也有类似说明。

图5.

数据来源:

Wind,中泰证券研究所

从直观上看也是如此。如2011年我国前十大地产商的销售额大约占全市场的15%,如今已经占到30%;又如,90年代的时候,国内彩电品牌有50多个,如今只剩下10个;空调品牌从400多个萎缩到如今的50个左右。而格力、美的、海尔三大家电巨头的市场份额仍在不断扩大。

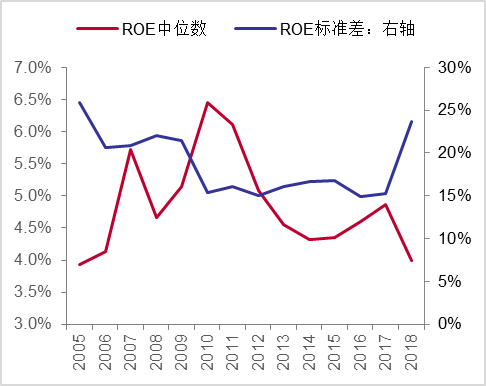

上市公司的数据或许更能说明“分化”的趋势,如根据2018年的年报,上市公司扣除非经常性损益后的净资产收益率(ROE)中位数只有4%,继续下降,但标准差明显放大,说明上市公司盈利分化明显。从亏损家数占比(21.5%)和亏损的总金额来看,2018年都明显增大。

图6.

2005-2018年上市公司ROE变化趋势

,

数据来源:

Wind,中泰证券研究所

再如,30亿市值以下的股票个数现今已经增加到930余家,壳资源大幅贬值。

其实,更深层的背景就是经济的分化已经愈演愈烈,反映在股市上,小盘股指数(中证1000)成交额占全市场的比重从2017年开始就掉头向下。

有人统计, 截止6月19日,按自由流通市值计算,中证200、中证500、中证1000以及其它1800只股票的市值分别只有中证100流通市值的43%、45%、43%和41%,说明大部分股票的市值都太小。

强者恒强的态势下,中小市值公司在投资市场上的存在感减弱,中小型公司的发展势头比不上大型公司。头部企业吸纳行业资源和业务的能力被市场一再证明和放大。分化已经势不可挡。