2019年6月4日,3家上市公司巨星科技、杭叉集团、彤程新材同时发布草案,将通过现金支付方法收购中策橡胶合计57.11%股份,交易作价总计70.53亿。交易完成后,中策橡胶实控人将由杭州市人民政府变更为仇建平。

其中,巨星科技与杭叉集团均为巨星集团旗下子公司,其实控人均为仇建平,在此次交易中,将收购中策橡胶合计46.95%股份,作价约58亿。本次交易以现金支付,包括自有资金支付40亿元,并购贷款支付约18亿。

这个交易备受关注,首先,这是巨星集团自2018年12亿元收购Lista公司后,又一次重要的并购,并购版图再下一城。

其次,此次交易标的中策橡胶是中国轮胎制造企业龙头,2018年实现营业收入269亿,净利润8亿,经营活动现金流35亿,是非常优质的标的。

同时,交易对方也均为明星投资机构,例如中信产业投资基金、新加坡主权基金、淡马锡、中信证券等,这些机构将通过此次交易实现退出,并获得不菲的收益。

那么,此次巨星集团收购中策橡胶的交易特点有哪些?小汪@添信并购汪将从小伙伴们最关心的几个问题出发,和各位小伙伴仔细分析这个交易。

交易往往是我们观察市场的重要切口,交易方案的突破往往是察觉市场边际变化的重要途径。近几年,小汪@添信并购汪一直通过跟踪市场动态变化理解市场、分析监管逻辑、分析交易方案最新结构。对于国内以及国际的并购重组方案设计、经典案例与演变规则都有很多积累。这些内容的精华,我们会放在资本会员里,欢迎有兴趣的小伙伴加入进来。

此外,添信资本的添信并购汪团队专注于资本市场前沿问题研究并为投行业务提供支持。欢迎有需要的企业家来与我们投行团队进行业务洽谈与合作交流:添信资本(www.tiancap.com)深耕资本市场,一直秉持与企业家在一起的发展理念,为企业持续提供资金和专业支持,包括协助企业建立资本战略、推进交易和融资,以及基金投资合作。合作需求请联系汪老师,微信/电话18519783108。

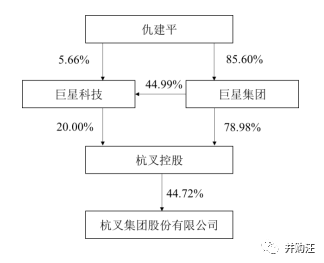

巨星集团成立于1993年,是一家以机械制造为主,跨行业经营的综合性企业集团。公司总部位于浙江杭州,旗下产业涵盖工具及机械装备制造业、智能机器人、激光测量、智能家居、金融业、实业投资等多个领域,2017年总资产146亿元,实现销售额220亿元,是浙江省百强民营企业(36位)、中国民营企业500强。

而本次收购方涉及3家上市公司,其中2家(巨星科技、杭叉集团)为巨星集团控股子公司,实控人均为巨星集团董事长仇建平。

巨星集团控制的股权结构如下:

根据公告信息,巨星科技是由巨星有限整体变更设立。2008年5月,经巨星有限股东会决议,全体股东签订《杭州巨星科技股份有限公司(筹)发起人协议》,一致同意以其所拥有的巨星有限截至2008年3月31日经审计后的净资产20,177.09 万元整体折股变更为股份公司。

2010年5月,公司首次公开发行股票并上市。

公司目前的主营业务为手工具、手持式电动工具等工具五金产品,以及智能产品的研发、生产和销售,其中五金工具业务占比80%以上。主要产品包括工具五金、智能产品两大类,主要用于家庭日用、建筑工程、地图测量测绘等领域。

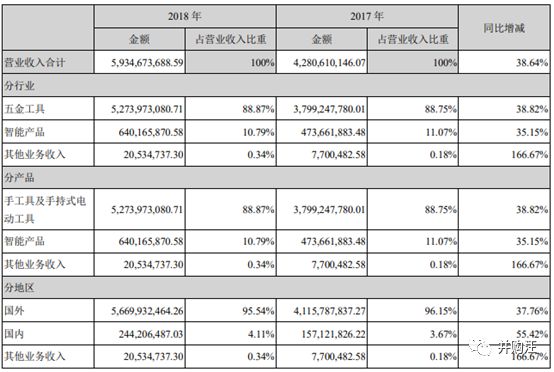

2018年公司整体营业收入593,467.37万元,同比增长38.64%,其中五金工具业务占比80%以上。同时,我们可以看到,巨星科技目前的营业收入主要来源于海外市场。在欧美、大洋州等地区巨星公司已经建立起比较完善的销售网络。

根据官网信息,公司目前为全球大型连锁超市,例如HOMEDEPOT、WALMART、LOWES、BRICODEPOT、CTC等提供产品,超过20,000家终端卖场直接销售巨星的产品。

巨星科技成长为世界工具五金行业龙头企业,除了依靠公司自身创新研发外,采用了海外并购,有利于进一步完善公司产品链、拓展海外业务规模、建立海外销售网络等。公司自2010年起,先后完成对Goldblatt、华达科捷、PT激光、Arrow以及Lista等品牌的收购。

(1)2010年,130万美元现金收购Goldblatt Tool company等四家公司的资产

根据公告信息,此次收购的标的资产主要为Goldblatt toolcompany,LLC 等四家公司手工具相关业务资产,主要包括库存,仓储设备,办公设备,知识产权,软件等。

其中,Goldblatt成立于1885年,是美国建筑手工具领域的顶级品牌,主要经营抹泥工具,在抹泥工具领域有较高的知名度。

公司收购Goldblatt,利用Goldblatt公司的品牌和渠道资源,减少竞争对手,扩大销售市场领域,提高公司自有品牌产品的销售份额。

(2)2015年,1.98亿元收购华达科捷65%股权

华达科捷是全球领先的激光测量工具和测控系统研发制造企业,为国际知名的激光测量工具如Leica等提供产品。公司的主要产品为激光投线仪及激光扫平仪,产品定位中高端,基本向欧美市场销售。

此次收购有利于巨星科技在机光电一体化产品的发展和未来智能工具产品的推出,加强公司在激光投线仪、激光扫平仪的竞争实力。

(3)2016年,2,268.6万欧元现金收购PT激光100%股权,同时增资630万欧元

PT公司是目前世界领先的高端激光测量仪器研发制造企业。此次收购不仅有利于提升公司的激光智能工具产品的整体研发和制造实力,加大公司激光智能工具产品的国际竞争力,而且,推进与其母公司Leica公司进一步战略合作。

(4)2017年,1.25亿美元收购美国Arrow公司100%股权

美国品牌Arrow生产的各类手动、电动、气动和锂电池动力的U型钉、钉子、铆钉等紧固工具射钉枪等产品,在美国大型连锁超市有近60%的市场份额,在工业领域有近38%的市场份额,并且,与巨星公司的产业链高度相关。

收购Arrow后,巨星真正意义上拥有了完整的海外生产、研发、销售基地。巨星科技在2018年完成了对Arrow的整合和发展,推出全新系列的Arrow五金工具产品,扩展了Arrow这一品牌的外延。

(5)2018年,1.845亿瑞士法郎(人民币约12亿元)收购欧洲Lista公司100%股权

Lista是全球领先的工作存储解决方案提供商和制造商;产品包括零配件柜、专业工具柜、自动化仓储设备、全系列专业级和工业级储物设备等。

Lista品牌是欧洲专业工作存储设备第一品牌,欧洲市场占有率14%,位居同类产品第一位,巨星科技收购Lista有助于加速巨星模块化仓储提取系统(MSFS)在欧洲市场拓展。

Lista客户包括欧洲知名汽车公司如戴姆勒奔驰、大众、宝马,主流航空公司和飞机公司如空客、荷兰皇家航空、德国航空,高端工业级客户如BOSCH和ABB,欧洲顶尖奢侈品牌如百达翡丽、卡地亚、路易斯威登等,欧洲知名金融机构和博物馆如瑞士信贷和大英博物馆等。

这些欧洲高端客户群体为巨星科技未来面向欧洲的企业提供产品和服务奠定了良好的基础,有利于公司深挖欧洲销售渠道。

小汪@添信并购汪认为,巨星科技“内生增长和外延并购”的模式中,通过并购海外优质品牌,完善公司的产业链,并且有利于开拓和巩固海外销售渠道,提高整体竞争力。

跨境并购一直是我国企业收购优质资产的重要渠道。一直有朋友问小汪,跨境并购交易结构如何安排能提升效率?如何设计资金方案?在支付方式、方案设计方面海外成熟市场有哪些经验?这些内容,200节线上课都有系统分析,并包含了大量的经典案例,感兴趣的朋友可以参考200节线上课。

2011年1月,巨星集团收购杭叉控股98.89%的股份,间接成为杭叉集团的控股股东,交易作价为12.31亿元,每股价格为13.98元。同年7月,巨星集团将其持有的杭叉控股20%股份转让给巨星科技,交易作价为2.49亿元。

2016年12月,杭叉集团首次公开发行股票并上市。

公司的主营业务为叉车、仓储车、牵引车、无人驾驶工业车辆(AGV)等工业车辆产品及关键零部件的研发、生产及销售,主要产品包括内燃叉车、电动叉车及其他工业车辆,同时提供智能物流整体解决方案以及包括产品配件销售、车辆修理、车辆租赁等在内的工业车辆后市场业务。

根据官网信息,公司目前拥有超过230家海外经销商和200多家国内经销商,产品远销150多个国家和地区。

杭叉集团国内营销网络如下:

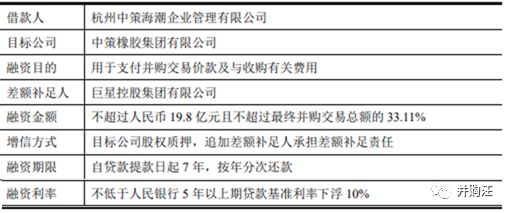

根据草案信息,本次交易共有3家上市公司,分别为巨星科技、杭叉集团和彤程新材,现金收购中策橡胶合计57.11%的股份,交易作价合计70.53亿元。本次交易中,标的公司中策橡胶的估值约为123.5亿元。

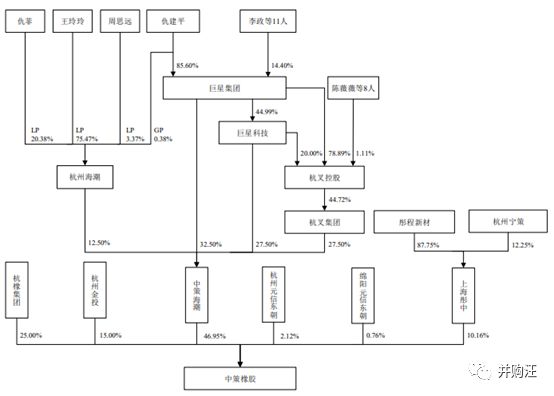

其中,巨星科技和杭叉集团同为巨星集团旗下子公司,在本次交易中,通过持股平台中策海潮完成“增资+现金收购”标的46.95%的股份,交易作价58亿元。

同时,彤程新材将以支付现金方式收购中策橡胶10.16%的股份,交易作价12.55亿元。

交易完成后,中策橡胶的控股股东将变为中策海潮,实控人为仇建平。

巨星集团及其子公司巨星科技、杭叉集团,通过持股平台中策海潮,完成“增资+现金收购”中策橡胶46.95%的股权,交易作价58亿元。交易完成后,上市公司巨星科技、杭叉集团将分别间接持有中策橡胶12.91%的股份。下面小汪@添信并购汪带大家来看看这部分的交易。

(1)向持股平台中策海潮增资

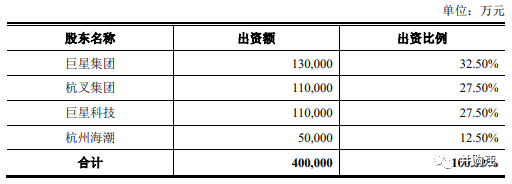

根据报告书信息,本次交易增资前,中策海潮总出资额为18亿元。其中巨星集团认缴出资13亿元,股权比例为72.22%;杭州海潮出资5亿元,股权比例为27.78%。

而在此次交易中,巨星集团子公司巨星科技、杭叉集团分别出资11亿元。增资后,中策海潮资金总额达到40亿元,具体增资方案如下:

增资方:杭州巨星科技股份有限公司、杭叉集团股份有限公司。

交易对方:中策海潮。

出资金额:合计22亿元(巨星科技、杭叉集团分别增资11亿元)。

股权比例:中策海潮55%股权(巨星科技、杭叉集团分别获得27.5%股权)。

支付方式:现金支付。

增资后,中策海潮股权结构如下:

(2)中策海潮现金收购中策橡胶股权

增资完成后,中策海潮将支付现金购买杭州元信东朝、绵阳元信东朝等8名交易对方所持有的中策橡胶合计46.95%的股权,交易作价为57.97亿元。交易完成后,中策海潮将取得中策橡胶控股权,而巨星科技和杭叉集团则分别间接持有中策橡胶12.91%的股权。小汪@并购汪带大家看看具体的交易方案:

收购方:杭州中策海潮企业管理有限公司。

交易对方:杭州元信东朝、绵阳元信东朝、杭州元信朝合、Cliff Investment、Esta Investments、CSI、JGF、中国轮胎企业。

标的资产:中策橡胶46.95%股权。

交易作价:579,753.87万元(标的100%股权作价123.5 亿元)。

支付方式:现金支付。

资金来源:自有资金(40亿元)、并购贷款(179,753.87万元)。

并购贷款情况:

标的历史业绩:2017年度、2018年度分别实现营业收入253.92亿元、268.82亿元,实现归母净利润6.57亿元、8.02亿元。

2018年静态PE:15.44倍。

特别提示:上海彤中是否实施收购与本次交易不互为前提条件。

是否构成重大资产重组:是。

是否构成重组上市:否。

彤程新材12.5亿现金收购中策橡胶10.16%股份

在中策海潮收购中策橡胶 46.95%股权的同时,彤程新材将以支付现金方式收购杭州元信东朝所持有的 10.16%中策橡胶股权。本次交易完成后,彤程新材将间接持有中策橡胶 8.9195%权益。具体交易方案如下:

收购方:上海彤中企业管理有限公司。

交易对方:杭州元信东朝。

标的资产:中策橡胶10.16%股权。

交易作价:125,520.00 万元(标的100%股权作价123.5 亿元)。

支付方式:现金支付。

资金来源:股东增资投入(7.6亿元)和银行贷款。

股东增资投入情况:彤程新材拟用自有资金和前次募集资金共计增资 66,630.00 万元,杭州宁策增资9,310.00 万元。

标的历史业绩:2017年度、2018年度分别实现营业收入253.92亿元、268.82亿元,实现归母净利润6.57亿元、8.02亿元。

2018年静态PE:15.44倍。

特别提示:本次交易与中策海潮交易的成功实施互不为前提。

是否构成重大资产重组:是。

是否构成重组上市:否。

本次交易前,杭橡集团是中策橡胶的控股股东,直接持股比例为25%。并且,在2014 年 8 月杭橡集团与杭州金投签署了《股东一致行动人协议》,杭州金投承诺在经营和财务决策上与杭橡集团保持一致,杭橡集团共计拥有中策橡胶40%的表决权比例。

杭橡集团及杭州金投最终控制人均为杭州市人民政府,因此中策橡胶实际控制人为杭州市人民政府。

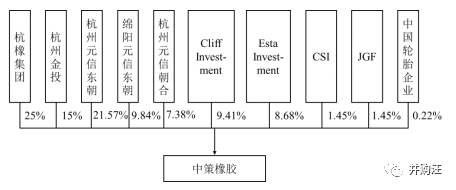

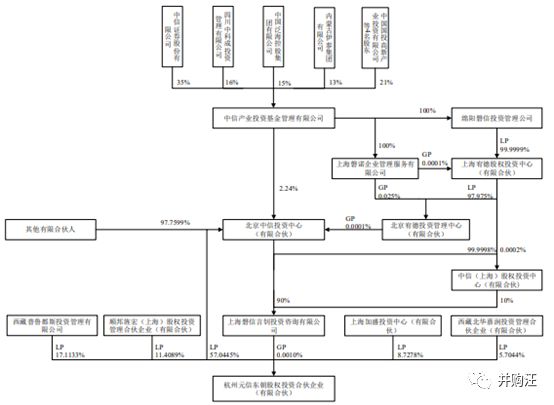

本次交易前,中策海潮股权结构如下:

而在本次交易完成后,中策海潮将持有中策橡胶46.95%股权并成为中策橡胶控股股东,公司实控人为仇建平。上市公司巨星科技和杭叉集团将通过中策海潮间接持有中策橡胶 12.91%股权。

交易后,中策橡胶股权结构如下(假设彤程科技完成收购):

此次交易的标的公司,中策橡胶是目前国内最大的橡胶加工企业之一,根据中国橡胶工业协会发布的 2018年中国橡胶工业百强企业名单,中策橡胶位列榜首。中策橡胶在橡胶轮胎具有较强的品牌优势,旗下有“朝阳”、“好运”、“威狮”、“全诺”、“雅度”等多个产品品牌,其中“朝阳”商标被国家工商总局认定为“中国驰名商标”。“朝阳”牌全钢子午线轮胎被评为“中国名牌产品”。

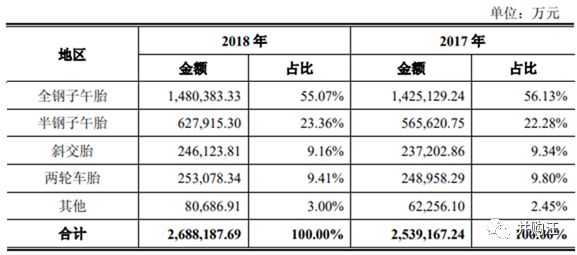

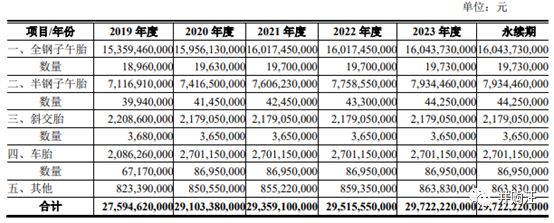

中策橡胶的主营业务为轮胎、车胎及橡胶制品的生产和销售业务,主要产品包括4大类别,分别为全钢子午胎、半钢子午胎、斜交胎及两轮车胎,分别适用于不同车辆类型及道路情况。

中策橡胶产品线丰富,目前已经覆盖了乘用轿车胎、商用轿车胎、工程车胎、工业农业车胎及两轮车胎等多个细分领域,每个大类产品下拥有多种不同性能和规格的轮胎、车胎产品。产品种类具体情况如下:

中策橡胶向包含一汽解放、江淮汽车、中国重汽、中集集团、北汽福田、东风日产、长城汽车、长安汽车等整车厂商提供轮胎配套产品。并且,公司拥有完善的境内外经销商管理体系,将产品销往美国、欧洲、东南亚地区和国家。

根据报告书信息,中策橡胶产能全国领先。截至2018年末,中策橡胶在浙江杭州、建德、清泉、泰国罗勇工业园区等地拥有多个生产基地,可年产半钢子午线轮胎3,700万条,全钢子午线轮胎1,900万条,斜交胎 400 万条,摩托车胎、电动车胎、自行车胎等两轮车胎8,600万条。

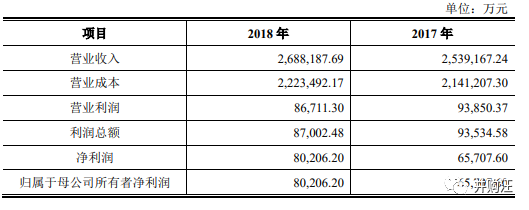

根据报告书信息,2017年度、2018年度,中策橡胶分别实现营业收入253.92亿元、268.82亿元,实现归母净利润6.57亿元、8.02亿元,毛利率分别为15.67%、17.29%。在2018年,营业收入和归母净利润的增速为5.87%、22.07%,毛利率上升1.61个百分点。

从收入构成中可以看到,中策橡胶的主要产品是全钢子午胎,2017年和2018年,其收入占比在55%左右。该系列产品主要供给国内市场,其内销占比在75%左右。

根据公告信息,主要原因是全钢子午胎主要用于载重货车、长途客运车、工程机械车等。由于载重车轮胎磨损较快,基本上每3个月更换一次,其单价和消费频率较高,因此全钢子午胎市场是当前轮胎市场的主要组成部分。

半钢子午胎是中策橡胶第二大产品系列,2017年和2018年,其收入占比在23%左右。2018年,该产品收入增长率为11.01%,有较快的增长。

半钢子午胎主要用于乘用车、轻型载重汽车及小吨位拖挂车。根据公告信息,2018年,我国政府部门加大了公路货运车辆超限超载治理力度,因此成本较低又兼具一定耐磨抗震功能的半钢子午胎将逐渐成为市场的主流,中策橡胶相应加大了对半钢子午胎生产线的投入和市场推广,因此,2018年半钢子午胎的销售收入较2017年有所上涨。

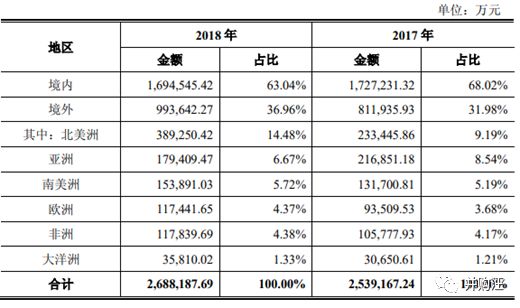

从中策橡胶分地区的收入分布情况,我们可以看到,中策橡胶产品主要销往中国境内及以美国、加拿大为主的北美洲地区,两地区占比合计在75%以上。

我们看到,在内销方面,2018 年,中策橡胶内销金额为169.45亿元,较2017年减少1.89%。根据报告信息,主要原因是国内轮胎产品消费受政策环境和下游市场需求的影响。2018年7月,汽车整车及零部件进口关税下降使消费者更倾向于购买进口汽车。而公司客户主要为自主品牌整车生产企业,乘用车轮胎销量有所下滑。

而在外销方面,2018 年,中策橡胶外销总额较2017年增加 18.17亿元,增幅较大,达到22.38%。主要原因是美国经济发展势头良好和欧盟经济复苏,下游行业对于轮胎消费意愿及能力均会受到一定提振,中策橡胶对两地销售额随之上涨。

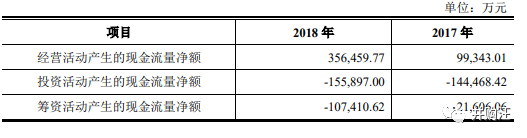

从现金流量表看,中策橡胶2018年经营活动现金流量净额增长较快,较2017年增长258.8%。

从草案中可以看到,本次评估最终采用资产基础法的评估结果,中策橡胶在评估基准日 2018年12月31日的股东全部权益账面价值65.14亿元,评估价值123.11亿元,评估增值57.97亿元,增值率为89.00%。

小汪@添信并购汪注意到,收益法评估结果为124.23亿元,两者差异率仅为0.91%。然而,根据评估报告,考虑到未来年度国际贸易局势发展存在较大的不确定性,收益法依据的企业提供的相关产能结构及布局调整计划存在适时调整的可能,因而采用资产基础法。

(1)资产基础法估值,增值率81.57%

从评估报告中,我们发现,资产基础法评估时的增值主要来源于非流动资产,增值率高达81.57%。其中,长期股权投资和无形资产评估增值较高,增值率分别为146.77%和255.73%。

根据报告书信息,中策橡胶的长期股权投资主要包括18家全资子公司,1家控股子公司和1家参股子公司,具体如下:

长期股权投资评估价值704,160万元,评估增值418,813万元,增值率为146.77%。

其中评估增值较大的企业是杭州朝阳橡胶、杭州中策清泉实业、中策橡胶(建德)、中策橡胶(泰国),增值额分别为74,564万元、109,267万元、110,487万元、93,838万元,增值率为139.5%、186.3%、323.7%、144.6%。

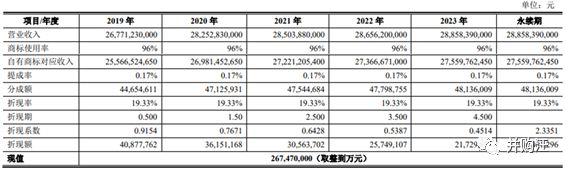

根据评估报告,中策橡胶的无形资产包括土地使用权和其他无形资产(软件、排污权、专利权、商标权及域名等)。土地资产和其他无形资产评估增值分别为30,619万元、44,799万元,增值率为606.81%、183.26%。

小汪@并购汪看到,专利著作权、商标权在未来5年均有可观的收益,按折现率19.33%折现后,现值分别为39,312万元、26,747万元。

专利著作权评估计算过程如下:

商标权评估计算过程如下:

(2)收益法估值结果

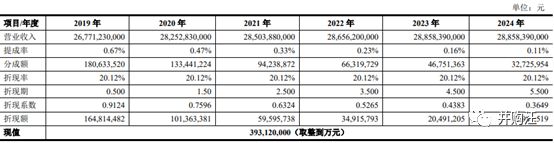

通过上述资产基础法评估,我们可以看到,在无形资产的评估中采用了收益法对未来营业收入的预测。因此,收益法评估中对于营业收入以及自由现金流的预测仍然具有参考意义。接下来,小汪@并购汪带大家来看看收益法对未来预测的具体情况。

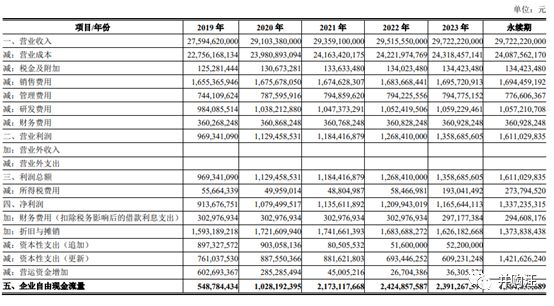

收益法核心是预测未来几年自由现金流,再折现得到估值。首先,我们可以看到,公司营业收入预测在未来营业收入保持一个相对稳定的状态,增长率分别为5.46%、1.50%、0.53%、0.70%。

根据评估报告,中策橡胶未来5年的自由现金流相对充足,在2020年和2021年增速较快,增长率分别为87.6%、111.4%,随后增速放缓,在2023年自由现金流出现负增长。

估值方法最有意思的地方,就在于它看似简单却意味深远,往往横看成岭侧成峰,包含了众多对于行业、竞争、管理与趋势的理解。添信并购汪资本会员包含了系统的估值方法论讲解,既包含并购重组和LBO等交易中的估值方法,也结合了二级投资者的视角,讨论投资策略与估值方法之间的对应关系,以及估商业模式变迁与泡沫给估值带来的挑战,欢迎大家参考。

此次交易标的中策橡胶是十分优质的标的,是我国轮胎制造龙头企业,营收和利润规模大,现金流充足,并受到一众明星投资人青睐。中信产业基金、淡马锡、新加坡主权基金、中信证券等均在2014-2015年期间入股标的。

通过此次交易,这些明星投资机构将实现退出。

根据报告书信息,杭州元信东朝拟分别转让中策橡胶9.28%、10.16%的股份给中策海潮和彤程新材,交易作价分别为114,587.97万元、125,520.00 万元,合计240,107.97万元。

而杭州元信东朝在2014年合计以129,781.35万元认购中策橡胶21.57%的股份,中策橡胶总估值约为60.17亿元。因此,此次交易中其转让的股权投资收益率约为105.25%。

杭州元信东朝实控人为中信产业基金,其股权结构如下:

根据报告书信息,绵阳元信东朝拟转让中策橡胶9.08%的股份给中策海潮,交易作价分别为112,203.88万元。

而绵阳元信东朝在2014年以59,204.85万元认购中策橡胶9.84%的股份,中策橡胶总估值约为60.17亿元。因此,此次交易中其转让的股权投资收益约为105.25%。

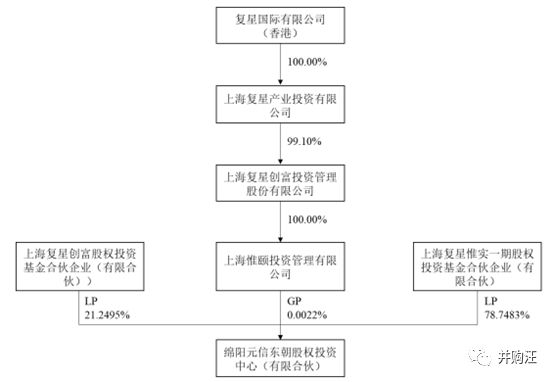

绵阳元信东朝的实控人为复兴国际有限公司(香港),其股权结构如下:

根据报告书信息,杭州元信朝合拟转让中策橡胶7.38 %的股份给中策海潮,交易作价分别为91,176.17万元。

而杭州元信朝合在2014年以44,403.64万元认购中策橡胶7.38%的股份,中策橡胶总估值约为60.17亿元。因此,此次交易中其转让的股权投资收益率约为105.25%。

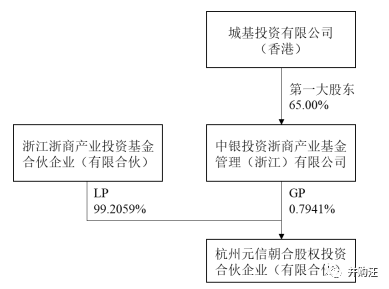

杭州元信朝合的实控人为城基投资有限公司(香港),其股权结构如下:

Cliff Investment:控制方为新加坡主权基金

根据报告书信息,拟转让中策橡胶9.08%的股份给中策海潮,交易作价分别为116,151.04万元。

而Cliff Investment在2015年以13,000万美元收购中国轮胎企业持有的中策橡胶9.41%的股份,中策橡胶总估值约为138,150.90万美元(约合人民币84.41亿元)。因此,此次交易中其转让的股权投资收益率约为46.31%。

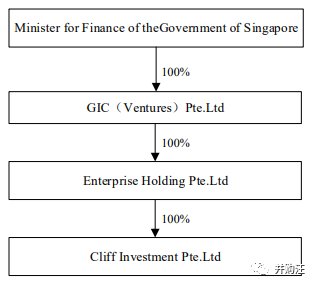

Cliff Investment的实控人为新加坡主权基金,其股权结构如下:

根据报告书信息,拟转让中策橡胶8.68%的股份给中策海潮,交易作价分别为107,215.58万元。

而Esta Investments在2015年以12,000万美元收购中国轮胎企业持有的中策橡胶8.68%的股份,中策橡胶总估值约为138,248.85万美元(约合人民币84.47亿元)。因此,此次交易中其转让的股权投资收益约为46.21%。

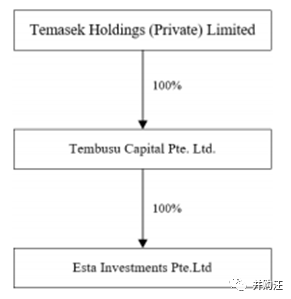

Esta Investments的实控人为淡马锡,其股权结构如下:

根据报告书信息,拟转让中策橡胶1.45%的股份给中策海潮,交易作价分别为1,138.92万元。

而CSI在2015年以2,000万美元收购中国轮胎企业持有的中策橡胶1.45%的股份,中策橡胶总估值约为137,931.03万美元(约合人民币84.27亿元)。因此,此次交易中其转让的股权投资收益约为46.55%。

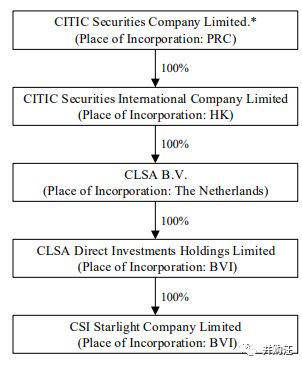

CSI的实控人为中信证券,其股权结构如下:

根据报告书信息,拟转让中策橡胶1.45%的股份给中策海潮,交易作价分别为1,138.92万元。

而JGF在2015年以2,000万美元收购中国轮胎企业持有的中策橡胶1.45%的股份,中策橡胶总估值约为137,931.03万美元(约合人民币84.27亿元)。因此,此次交易中其转让的股权投资收益约为46.55%。

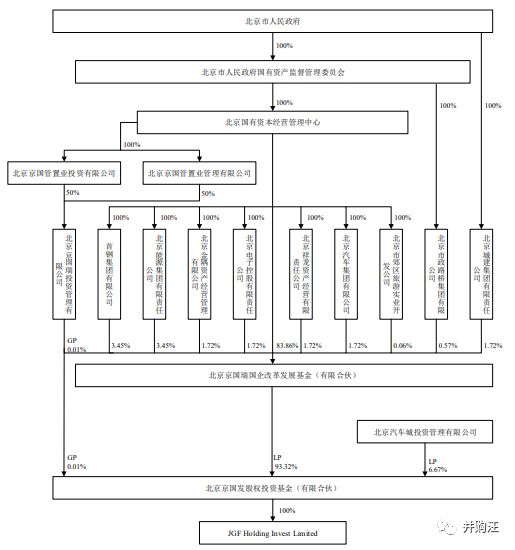

JGF的实控人为北京市国资委,其股权结构如下:

在此次收购交易中,主要交易对方及其控股投资人投资收益率较高。其中,小汪@并购汪整理发现,杭州元信东朝、绵阳元信东朝以及杭州元信朝合投资收益率均超过100%。

本次交易中,巨星集团首先通过子公司巨星科技、杭叉集团增资持股平台,而后,持股平台以全现金收购中策橡胶46.95%的股权,成为标的控股股东。

其中,巨星科技和杭叉集团分别以11亿元现金增资中策海潮,包括中策海潮原有资金18亿元,累计资金共40亿元。

而后,中策海潮现金收购中策橡胶46.95%的股份,作价约58亿元。资金来源包括其自有资金40亿元以及并购贷款约18亿元。

若此大体量的收购,为何采用全现金收购的方式呢?小汪@添信并购汪推测了几种可能的情况。

一是交易对方的退出诉求。

小汪@添信并购汪认为,交易对方的退出需求可能是重要的因素。中策橡胶原有的多家投资基金将于今年6月20日到期,有迫切的现金退出需求。

而如果是以资产认购上市公司股份,一方面,交易将需要证监会审核,将为重组交易带来极大的不确定性,包括标的的估值是否能够得到重组委认可等均存在极大不确定性,而现金收购将大幅降低交易的合规成本和时间成本。

此外,对于交易对方而言,拿上市公司股份而非现金也意味着极大的不确定性。一方面,作为主要股东的交易对方可能面临更长的锁定期;另一方面,重组后上市公司股价走势的不确定性也将大幅增加交易对方的风险。

第二种情况,也可能是巨星集团有自己的考虑。

此次虽然有三家上市公司参与收购,但均未拿到标的中策橡胶的控制权,中策橡胶只是这三家上市公司的参股公司。

巨星集团通过中策海潮成为中策橡胶的间接控股股东。中策橡胶作为营收和利润规模较大的优质资产,完全具独立IPO的资质。

在A股分拆上市制度细则尚未明朗的情况下,如果直接由一家上市公司收购中策橡胶并成为其控股股东,可能无法实现在A股的分拆上市。而此次通过巨星集团、巨星科技、杭叉集团分别出资的方式,各自出资收购中策橡胶少数股权,也可以为中策橡胶后续的独立上市做好准备。

此外,最近出现了多起全现金收购的案例。包括此前的汉宇集团公告全现金收购深鹏电子100%股权,并按照深鹏电子经审计后2018年扣非净利润的10倍作价;三泰控股37亿全现金跨界收购龙蟒大地。

汉宇集团全现金收购深鹏电子100%股权的交易还有一个很特别的安排,就是转让方应在收到交易对价后120日内,将全部交易对价扣除相关税费之后的余额,其中不低于80%的部分用于购买汉宇集团(300403)的股票,购买方式为二级市场直接购买以及大宗交易转让。

“现金购买资产+交易对方增持股票”,为什么会有这样的安排呢?

相较于全现金支付,股份支付更为常见,尤其是在大体量交易中。在A股一二级市场存在较大估值差的时候,交易对方也更愿意获得上市公司股份,上市公司也更愿意以二级市场估值的股票来购买一级市场资产。

但随着市场风格转换及并购重组破发成为常态,上市公司股份支付能力下降。加上交易对方还要受锁定期限制,有优质资产的交易对方更希望现金退出。