PPP项目的回报问题一直是PPP项目的讨论的热点问题,尤其是随着中央三令五申要求PPP项目杜绝固定回报的相关政策相继出台后,关于固定回报的话题又再一次成为议论的焦点。PPP项目的回报机制是否属于“固定回报”?PPP项目中的保底量设定以及合理受理率下的可用性付费和运营维护服务费又是否涉及“固定回报”的嫌疑? 下文将对上述问题进行作答,并对PPP项目如何规避固定回报给出相关建议措施。

——南京卓远PPP事业部

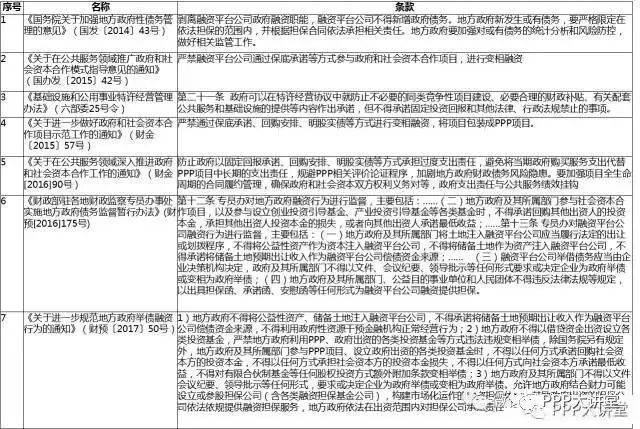

自2014年开始,中央密集下发了一系列关于加强地方政府性债务管理的规定,明确剥离融资平台公司政府融资职能,融资平台公司不得新增政府债务。在此背景下,PPP项目也明确禁止地方政府通过“固定回报承诺”、“保底承诺”、“明股实债”等方式进行变相融资。相关法律政策规范梳理如下:

首先,何谓“PPP项目固定回报”?PPP项目中所谓固定回报是指政府承诺给与社会资本方固定的收益率,而且该收益与项目的建设质量及成本和运营质量及成本是无关联的,或者关联度很低,也就是说,无论PPP项目建设和运营的好与坏,政府都需要保证项目固定的收益率,从本质来说属于政府兜底。比如,明股实债、政府回购承诺、保底承诺等,其中,明股实债是对资本金约定成本,并以此作为政府付费依据;回购安排则是根据社会资本方股东投入资金的金额、时间按约定成本定价回购股权;保底承诺是约定固定内部收益率。

其次,PPP项目中保底供应量、保底需求量的设置是否是固定回报?显然不是。因为,保底供应量或保底需求量的本质是在政府和投资人之间就项目运营环节所做的需求风险的分配,当然也是投资人进行投资财务测算的重要因素。但是,投资人的收益如何,最终取决于项目自身的运营水平。

再次,政府付费性的PPP项目中,可用性付费及附带的投资人收益安排,同样也不属于固定回报。可用性付费的前提,应该是投资人向政府提供了符合可用性标准的产品,是否符合标准,一般会有法定的程序和约定的程序加以确认。那么,在这种情况下,投资人获得的收益即便是固定的,也不应视为固定回报,因为投资人承担了与可用性对应的设计、建设风险。

综上,如若要对PPP项目的回报进行区别对待的话,只能说目前规范运作的PPP项目的回报是一种稳定回报,而非是固定回报。无论哪种付费方式,只要投资人认为通过自身的专业水平和运作能力,在每年政府约定的补贴额度范围内就能实现自己的收益,而这个收益是稳定的,但不是固定的,有可能高于预期,也有可能低于预期。但是总体来看,付费来源有保障,因此收益就相对稳定。

国办发〔2015〕42号《关于在公共服务领域推广政府和社会资本合作模式指导意见的通知》规定,由社会资本提供公共服务,政府依据公共服务绩效评价结果向社会资本支付相应对价,保证社会资本获得合理收益。可见PPP项目中政府给予社会资本回报,系基于其提供符合条件或要求的公共产品或服务。从民事法律关系上讲,这是买卖关系,而非资金借贷关系。保底承诺和固定回报的回报机制因会导致PPP项目中的社会资本投资转为政府与社会资本之间的借贷关系,构成变相融资,违背了PPP初衷以及减轻地方政府债务的精神主旨,故被明令禁止。

PPP项目不应回避社会资本投资回报的正当性问题,更不能设定固定回报保证投资人的收益,而是通过在PPP合同中设置合理必要的回报机制来落实合理回报。在PPP项目合同中,设计社会资本回报机制应注意明确以下要点:

(一)社会资本投资回报系社会资本提供公共产品或服务的对价

无论是使用者付费、政府付费或是可行性缺口补助,社会资本得以收回投资成本以及获得合理回报系基于其按政府和社会资本合作协议约定,提供了相应的公共产品或服务,故社会资本投资回报应当是社会资本提供公共服务按一定绩效评价结果所获得的相应对价。而以固定回报或保底承诺等方式变相向社会资本融资的,实质上是政府假借PPP模式向社会资本借款,相应社会投资回报的实质仅为社会资本投资本金和利息,并非社会资本提供公共服务或产品的对价。一为基于买卖标的品质价值的买卖关系,一为基于资金转移占用的借贷关系。社会资本回报机制设计应注意回避涉及资金借贷关系,而必须强调政府采购款项的支付与社会资本提供公共产品或服务的可用性、使用量和绩效挂钩,必须清晰设定相应的公共产品标的物规格及标准,并设计相应交付范围以及流程、可用性检验、绩效考核、质量瑕疵担保以及基于此对支付采购款项请求的抗辩机制等。

为稳定项目运营预期,多数经营性项目设有政府方保底量承诺,诸如收费公路中的车流量保证、地铁项目中的客流量保证、电厂项目的购电量保证、垃圾及污水处理项目中的垃圾或污水处理量保证等。

保底量机制是可行性缺口补助付费机制中的一种特殊形式,在实务中较为常见。其内在逻辑是:对于由政府发起的公益性项目,其建设的必要性在于能够达到项目产出说明、可行性研究报告陈述的项目使用量,政府所作的保底量承诺是对其已审批备案的产出说明、可行性研究报告的定量确认。这与保底收益承诺不同,后者不考虑商业风险分担或转移,仍是“BT”模式下的思维模式,而PPP项目中的保底量则需求风险在政府和社会资本之间的合理分担。因此,我们在设计保底量机制时应注意:

(1) 保底量设定必须以项目产出说明、经批复的可行性研究报告为基础;

(2) 保底量强调的是对最低使用量的保证,而不是最低运营收益或者固定价格;

(3) 政府方因保底量承诺而支出相应差额补贴或采购价,不是绝对的,还应考虑社会资本方实际成本支出等因素;

(4) 应当区分项目投资运营的商业风险与不可抗力、情势变更。使用量低于保底量是基于不可抗力或者情势变更等等双方无法预见的、不属于商业风险的客观原因造成,否则不能触发政府补充支出。

社会资本回报的合理区间不是静态的,也不是在项目立项之初根据预测数据所能确定不移的,还需要基于项目运营过程中内部和外部情形变化作出动态的适宜性调整。因此需要设置适宜的项目运行过程控制和调整机制,以此来更好的区分固定回报。

1.过程监控

根据财政部财金〔2014〕113号文《政府和社会资本合作模式操作指南(试行)》规定,项目实施机构应根据项目合同约定,监督社会资本或项目公司履行合同义务,定期监测项目产出绩效指标,编制季报和年报,并报财政部门(政府和社会资本合作中心)备案。

这需要社会资本方或项目公司具有较规范的财务管理或工程管理制度和较好的管理能力,以便提供全面、真实、准确的项目运行财务数据。

2.动态调整

PPP项目合同周期长,为保证社会资本回报的合理区间能够在项目长期运行过程中随内、外部变化而作适应性调整,需要在PPP合同中预留一定的调整和变更空间。根据财金〔2014〕156号《关于规范政府和社会资本合作合同管理工作的通知》规定,主要方式包括设置价格调整、期限调整以及交易结构调整机制。

(1) 价格调整

触发价格调整的主要因素有原材料价格变化、劳动力成本变化、通货膨胀、汇率等。

(2) 期限变更

期限变更包括合作展期或者提前终止,前者基于政府承担的风险发生且对项目收益产生了影响,后者基于社会资本方违约或因不可抗力导致项目不宜继续进行。

(3) 交易结构调整

PPP合同系经法定程序确认的,非发生法定或约定的情形,不应再于事后作出实质性变更。但为保证社会资本投资回报的合理性,社会资本与政府可以约定一定的调整空间,如允许因项目公司股权融资可能带来的项目公司股权结构变化;如允许在满足一定条件下,社会资本方将项目收益转让第三方或第三方质押;再如对社会资本提供资源性补偿等等。