市值风云APP原创作品 未获授权请勿转载

今日(2017年4月15日)披露年度报告的上市公司一共78家,其中主板45家,中小板19家,创业板14家,有52家业绩上升。其中:

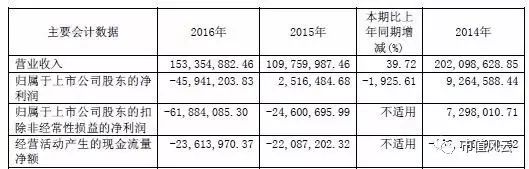

一、罗顿发展(600209.SH)

主要会计数据和财务指标如下:

报告期内,公司主要从事酒店经营及管理业务和装饰工程业务,其中装饰工程业务主要包括装饰工程设计、装饰工程施工和园林景观工程。

2016年度公司实现:营业收入15,335.49万元,较上年增加39.72 %;实现归属于母公司的净利润-4,594.12万元,较上年减少4,845.77万元。

营业收入增加,业绩却出现大幅亏损的原因是:

1、酒店实现经营收入2,822.66万元,较上年增加2.37%,主要原因为酒店公司加大各平台直销力度,扭转酒店收入逐年下降趋势。报告期工程类收入完成9,678.64万元,较上年增加22.54 %,装饰工程收入主要来源为装修高档星级酒店。

2、报告期归属于母公司的净利润同比减少4,845.77万元,主要原因为装饰工程业务利润减少、计提存货跌价准备和管理费用增加。

经营活动产生的现金流量净额-2,361.40万元,比上年同期减少152.68万元,主要是经营性流出较上年增加所致。

风云点评

公司是一家经营旅游餐饮的企业.其主要提供酒店经营与管理、装饰工程。

针对公司主营两大块业务来说,目前国内旅游业发展较快,从事装饰工程业务的同类企业众多,企业面临的市场竞争压力非常大,可以看到仅仅业绩已经连年败退。

如果未来公司不能在酒店文化价值和管理服务,以及装饰工程设计能力、施工质量等方面有所提升和突破,市场竞争只会愈发激烈,这将是制约公司未来发展的一大瓶颈。

二、鑫科材料(600255.SH)

主要会计数据和财务指标如下:

公司主营业务为铜及铜合金带材、线材、辐照交联电缆、特种电缆等产品的研发、生产与销售。2016年生产铜基合金材料129,792吨,辐照特种电缆332,115公里。主要产品有高精度铜带材、铜合金线材、光亮铜杆、电线电缆等。

2016年公司实现营业收入:514,152.00万元,较去年同期下降10.92%;实现归属于母公司所有者的净利润19,176.91万元,较去年同期增长481.50%。

本年度业绩增长主要原因有:

1、报告期内,公司积极面对外部经济环境的变化,把握行业发展的机遇和未来发展方向,以铜加工和影视文化双主业发展的战略定位,改善和提升公司的资产质量,提高公司的持续盈利能力。2016年公司完成铜基合金材料129,792吨,辐照特种电缆332,115公里,完成电视剧《勇者奇兵》、《霍去病》、《灰雁》等电视剧的制作和销售。

2、营业外收提高:

经营活动产生现金流量较去年大幅提高的主要原因是:

风云点评

公司于2000年上市,2015年公司采用非公开发行股份募集资金的方式收购完成西安梦舟影视文化传播有限责任公司100%股权,增加了电视剧的制作和发行业务,形成了铜加工和影视剧制作的双主业格局,在多元化发展道路上迈出重要一步。按照未来长远战略发展方向,继续深化在影视制作业务板块的业务发展。

近五年来,公司业绩一直萎靡不振,扣非后净利润已经连续亏损4年,在完成收购业务后的2016年业绩有了明显提高,看来还是娱乐圈的钱好赚啊。

三、宝鼎科技(002552.SZ)

主要会计数据和财务指标如下:

公司主要从事大型铸锻件的研发、生产、销售,包括自由锻件、模锻件及铸钢件,按用途分为船舶配套大型铸锻件、电力配套大型铸锻件、工程机械配套大型铸锻件、海工平台配套大型铸锻件,主要应用于船舶、电力、工程机械和石化等行业。

报告期内公司实现:营业收入18,020.04万元,同比下降44.38%;归属于上市公司股东净利润-16,684.33万元,同比下降3,986.43%。

据年报披露,本年度业绩大幅亏损原因有:

1、受国际船舶市场持续深度调整,

全球新造船市场大幅萎缩的影响,公司船舶配套的业绩大幅下降;

2、2015年收购上海复榆形成商誉33,169.45万元,

该商誉经评估测试计提资产减值准备10,030.00万元

,同时投资的年产5000吨催化剂项目尚处于建设期,还未产生效益,影响投资净收益。

3、财务费用1,092.37万元,同比增加59.32%,主要系2015年7月份公司收购上海复榆100%的股份,所需资金用银行借款,使利息支出上升;管理费用5,350.99万元,同比增长8.66%。

公司实现经营活动产生的现金流净额9,318.57万元,同比增加5,629.21万元,主要系报告期销售商品、提供劳务收到的现金支出同比减少6,542.64万元所致。

风云点评

目前二手船(含海工装备)市场规模较大,船舶营运能力和造船产能过剩的局面在短期内难以得到根本改善,预计2017年新造船市场形势难有明显起色。另外受在手订单大量交付的影响,油船、散货船和大型集装箱船三大主流船型市场总体仍将处于低位。国际原油价格仍将低位徘徊,钻井装备市场继续低迷,生产装备市场有望小幅增长,海洋工程装备市场难有明显好转。

近五年来公司业绩持续走低,未来走势令人担忧。

四、深大通(000038.SZ)

主要会计数据和财务指标如下:

报告期公司主营业务由房地产开发转型为移动数字整合营销服务与线上线下新媒体运营业务。

报告期内,公司实现:营业收入1,029,196,295.74元,同比增长236.97%;实现归属于上市公司股东的净利润233,254,396.14元,同比增长3,830.87%。

据报告披露业绩大幅增长的原因是:

1、报告期内,公司完成了重大资产重组事宜

,公司主营业务由房地产开发转型为移动数字整合营销服务与线上线下新媒体运营业务。

新收购的标的公司对公司经营产生积极影响,本期纳入合并范围的净利润23,911.84万元。

2、营业外收入大幅提高:

3、投资收益增长:

经营活动产生的现金流量净额355,917,762.95元,同比增长407.62%的原因是,现金流入流出同步增加,但流入增长幅度高于现金流出增长:

风云点评

公司于1987年6月24日正式设立,于1994年8月8日在深圳证券交易所上市。

2016年,公司成功实现主业转型。

在依托冉十科技和视科传媒原有技术和资源的基础上,通过大通资本平台和明德大通学院智力平台,搭建了结构明晰、高效互补的组织架构,实现资本、智力和产业的有效融合。公司业绩在本年度完成资产重组后有了非常大的提升,未来发展应注意的风险:

1、市场竞争加剧风险

户外广告和数字营销领域基本处于完全竞争状态,行业内公司数量众多,市场竞争激烈,形成百舸争流的态势。在日新月异不断升级的市场竞争态势中,尽管各家子公司努力提升自身业务水平和技术能力,以保持其经营业绩的稳定发展,但面对大量竞争对手,不排除经营业绩受到不利影响的可能。

2、商誉余额较高的风险

2015年公司完成了重大资产重组事项,形成了较大商誉,如未来并购标的公司业绩出现下滑,可能出现计提商誉减值的风险,从而影响合并报表利润。

END

以上内容为

市值风云APP

原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!