2016年以来,生益科技的股价经历了覆铜板周期性涨价带来的盈利驱动阶段,和18年初至今基于通信高频高速基材进口替代预期的估值驱动阶段,而从19年业绩快报显示的在二季度淡季盈利能力和业绩超预期,意味着通信高频高速业务驱动的新一轮盈利高成长阶段的开启,本文即深度阐述公司卡位通信电路板上下游的背后成长逻辑。我们上调盈利预测,维持强烈推荐评级,第一目标价20元。

传统CCL:通信高速类订单景气+成本压缩提升毛利。2019Q2以来受益下游通信需求整体景气、5G建设加速,公司高速CCL产品订单饱满,接单总量超过公司整体生产能力。5G设备对高速CCL用量相对4G提升较大,且高速CCL价值量比普通FR-4高1.5-2.5倍,盈利性、竞争格局相对普通CCL更好,且有进口替代需求,中长期有望继续驱动业绩增长。此外公司向上游有一定议价权转移了部分普通产品降价压力,FCCL也实现单月扭亏。从历史看公司达成年初经营目标的概率较高,且管理效率处于优化期。

高频CCL:进口替代加速,产能释放带来盈利弹性。19年以来在外部贸易摩擦等因素催化下,公司高频CCL产品处于供不应求状态。该产品前期研发积累、客户资源、品牌地位相对国内同行领先,且在产品交期、配套服务响应上领先国外企业。目前几十种型号产品已可部分覆盖Rogers,如GF220热塑性PTFE和S7136H热固性碳氢陶瓷可分别对标罗杰斯3系&4系,广东本部月产6-8万平高频CCL产能供不应求,南通项目已连线试产,一期年产能100万平,终端客户包括华为、中兴、爱立信等,预计新产能消化将较为顺利。

PCB业务:需求景气叠加产能释放,高增长料将延续。子公司生益电子19H1预计收入同比增长35%+,净利润约1.6亿,同比增长约100%,是公司业绩超预期的原因之一。生益电子客户包括华为、中兴、诺基亚、三星、烽火等,40%-50%以上的收入来自华为和中兴,是和深南、沪电一个层次的供应商,且已连续4年获得华为供应商最高奖,三星、浪潮等核心供应商奖。过去5年生益电子营收复合增速15%、价格跟龙头相比还有提升空间、毛利率接近翻倍,处于良性优化的趋势中。后续东城三期、江西吉安新产能释放对接下游需求景气,业绩有望持续高增长。

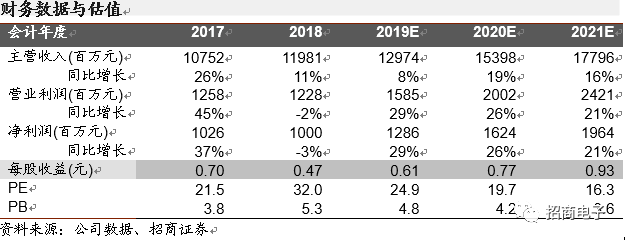

维持“强烈推荐-A”投资评级。我们认为在通信业务是公司业绩新的核心驱动力,同时结合FCCL增利、成本压缩措施、人员缩编和内部激励优化管理效率,公司19年业绩有望超市场乐观预期,20年新产能释放有望迎来加速增长,中长期市占率继续提高,持续高端布局兑现也有利于估值提升。我们上调公司2019-2021年营收预测至130/154/178亿,归母净利润至2.86/16.24/19.64亿(考虑三年股权激励费用摊销),对应EPS为0.61/0.77/0.93元,对应当前股价PE为24.9/19.7/16.3倍,维持“强烈推荐-A”评级,给予目标价20元。

风险提示:行业需求低于预期、5G进展低于预期、行业竞争加剧。

投资要点

生益科技是招商电子研究团队持续跟踪十多年的覆铜板行业龙头。

从16年以来的股价上行周期来看,生益的投资逻辑经历了两个阶段:

第一,16年年中开始的铜箔、玻纤、树脂等原材料涨价驱动覆铜板涨价带来业绩超预期的上升周期,我们在2016年8月的《生益科技深度报告:覆铜板龙头迎来新一轮向上周期》以及随后的十多篇行业和公司深度跟踪中进行了详细跟踪;

第二,从18年初至今,尽管覆铜板行业景气下行,公司业绩在18年到19年Q1出现了下滑,但基于对公司通信高频高速基材业务的布局和进口替代的预期,生益迎来一轮估值上行驱动的行情直至历史新高,我们在2018年1月的46页《生益科技深度报告:从周期到成长,5G高频高速与半导体基材大有可为》对高频高速业务率先进行了市场最深度阐述,并持续观测到生益的产品得到下游客户认可和验证。

而观察公司最新发布19年业绩快报:公司上半年实现营收59.7亿元,同比+2.8%,归母净利润6.2亿元,同比17.9%;而一季度公司营收27.4亿,同比-3.3%,归母净利2.5亿,同比-0.03%,扣非2.24亿,同比-10.53%;这样,Q2单季营收32.4亿元,同比+8.6%,归母净利3.8亿元,同比+34%环比+52%,均大超预期,且其中非经常利润较少(生益资本的投资收益主要发生在Q1)。在二季度覆铜板价格仍稳中略降的背景下,出现盈利能力大幅提升,这意味着产品结构的优化和成长逻辑的兑现。我们了解的背景,正是今年通信行业4G/5G建设的加速,以及中美贸易背景下华为加速对国产供应链的导入,带来了生益高速覆铜板业务和生益电子高频高速PCB业务的放量,进而导致二季度产能满载和盈利能力的明显提升,而公司南通高频基材的产能从二季度后亦进入释放阶段,在后续5G基站放量趋势和进口替代逻辑下,带来更高毛利业务弹性。

因为我们判断,生益在今明年将进入一轮通信高频高速业务放量,带来盈利能力提升、驱动业绩超预期高成长的主升阶段!本文即深度阐述这一逻辑的背后。

一、传统CCL:通信高速类订单景气+成本压缩提升毛利

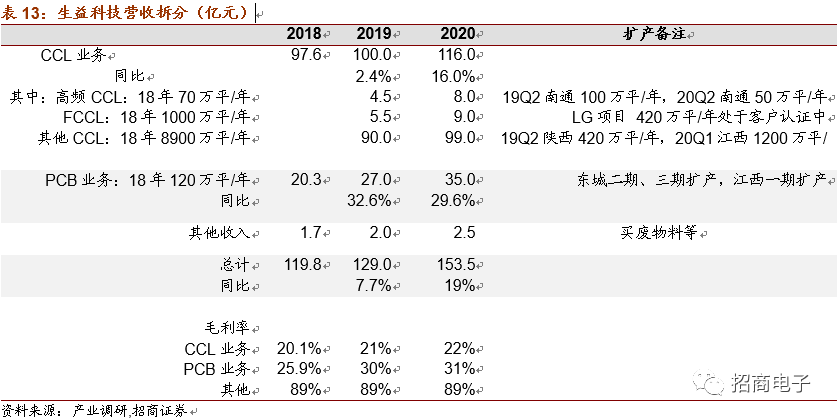

2018年生益科技覆铜板和粘结片业务收入97.6亿元,同比+9%,占总收入比例约为81%。覆铜板业务是公司业绩的主心骨,我们认为该业务2019年在通信需求拉动下有望超市场乐观预期,2020年新产能释放下继续保持中速增长。原因是:1)毛利较高的通信高速CCL驱动覆铜板业务增长;2)公司具有向上游压价能力,且自身价格和毛利率波动性都远小于行业平均;3)历史看,达成年初经营目标的概率较高,且FCCL从亏损到单月扭亏。

(1)通信类高速CCL订单饱满,有望拉动整体业绩超预期

由于4G需求维持,5G建设加速,公司高速CCL订单饱满,产能处于供不应求状态。我们认为:历史看通信代际切换年份基站出货量均高增长,需求有望延续;微观看5G设备对高速CCL用量相对4G提升较大;高速CCL价值量、盈利性、竞争格局更好,且有进口替代逻辑。

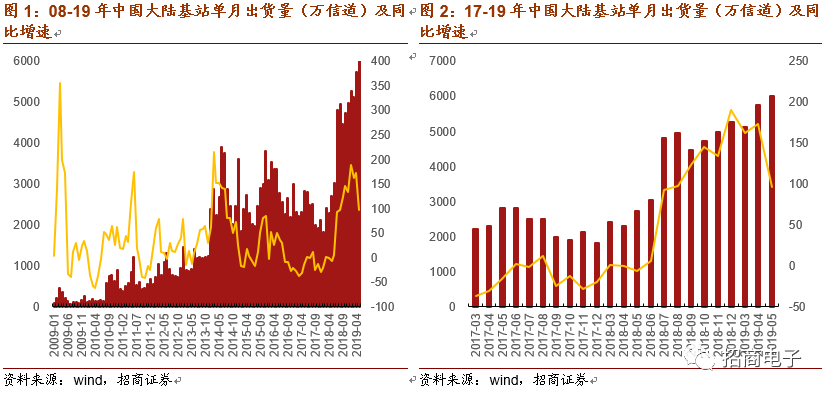

1.历史看通信代际切换年份基站出货量均高增长,需求有望延续。

2009年1月工信部发布3G牌照,2009Q1-2013Q4属于3G基站建设周期。可以看出,在3G建设的尾声2012/2013年度,按常理基站的建设应该放缓,但是实际上2012年有5个月份中国大陆基站设备产量同比增速大于30%,全年产量同比增速41%。

2013年12月工信部发布4G牌照,在2013年有6个月份基站设备产量同比增速大于30%(集中在下半年),全年产量同比增速21%。从历史数据可以看出,通信代际切换的年份前后,无线基站设备PCB需求相对景气。

2018年开始,由于4G升级扩容需求拉动,中国大陆无线基站出货量开始呈现高增长趋势,且至2019H1仍维持高增长,考虑到2019年开始5G基站建设速度已经加快,因此我们认为通信设备PCB下游在4G扩容和5G加速推进的情况下处于需求延续的状态。

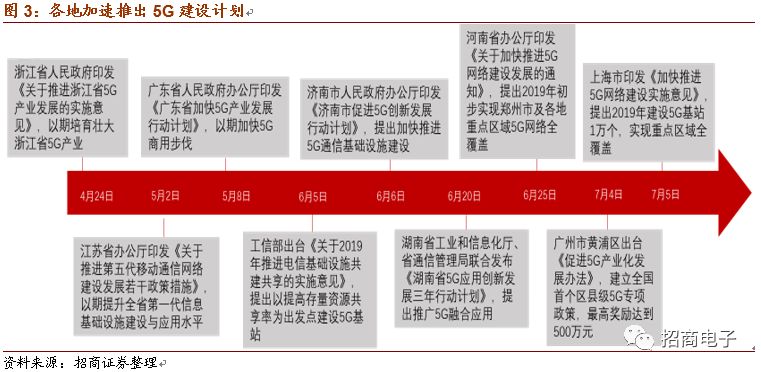

6月6日,中国工信部向中国电信、移动、联通、广电发放5G商用牌照,时间点和牌照属性均超市场预期。随后各单位陆续发布文件加快建设进度。

2.微观层面,5G设备对高速CCL用量相比4G提升较大

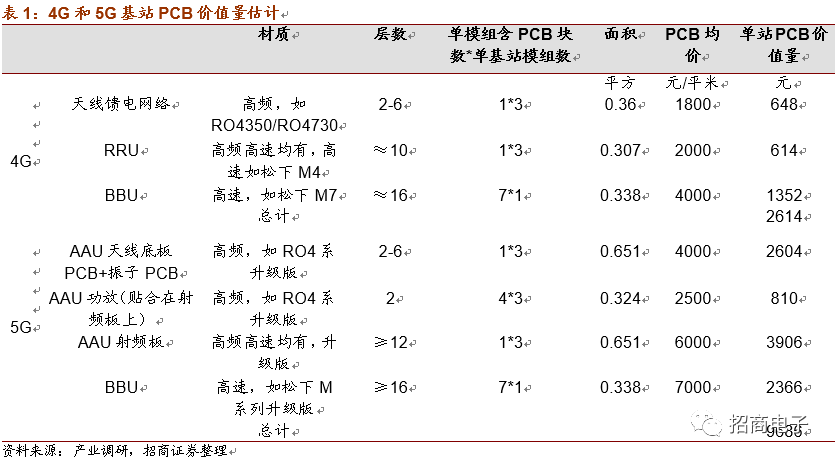

无线基站除天线等前端模块主要用到高频CCL之外,大部分结构均需要用到高速CCL,其配套传输和计算存储设备则均需要用到高速CCL为主,相比4G方案,5G方案对高速材料的用量有较大提升。

根据产业调研,4G基站高速CCL覆盖面积约0.64平米,考虑CCL和PP的压合形成多层板,假设平均10层板,则需要总量接近3平米的高速CCL和PP材料(10/2*0.64)。

对于5G基站,高速CCL覆盖面积约1平米,假设平均12层板,则需要接近6平米的高速CCL材料。相对4G基站有接近2倍的单站面积增量。

价格方面,根据产业调研,5G基站需要用到原有高速覆铜板和半固化片(覆铜板和半固化片压合在一起成为多层板)的升级版,价格相比4G均有1.2-1.5倍的上浮,我们认为总体高速材料单站价值量是4G的2.5-3倍。此外,与基站相配合的传输&核心网络设备、服务存储设备主要用到的也是高速CCL,该等配套设备出货量也会随之增长,进一步带动高速CCL总量市场扩张。

3.高速CCL价值量、盈利性、竞争格局更好,且有进口替代逻辑

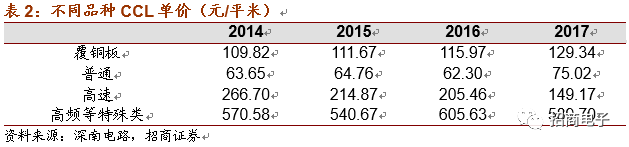

价格方面,传统高速CCL单价在100-200元/平米之间,是普通CCL的1.5-3倍。根据产业调研,5G所用的高速CCL价格相比原有提升约1.2-1.5倍。

从深南电路的数据来看,高速材料单价约是普通材料的2倍,高频材料单价则更高。毛利率来看,高速CCL因其较高的价值量和较好的供应格局,相对于普通CCL略高。

从生产端来看,高速CCL只需要传统树脂体系改良,如改性FR-4是在主体环氧树脂的基础上改性或加入PP0/PPE等,同时生产工艺和用料升级亦有所升级,产线可与传统FR-4等实现共用,因此生益科技的高速产能比较富余且有一定弹性,产线主要分布在东莞松山湖和江苏苏州两个生产基地,二季度以来,由于高速CCL订单增长较快,公司接单量已经大于整体产能,拉动整体CCL业务复苏。

高速CCL相对于普通的FR-4等除了产品价值更高盈利性好,公司产能储备较为充分之外,在市场格局上也较好,玩家主要是日本松下,台湾的联茂、台光、台耀等中高端企业,价格竞争更加理性。

高速CCL相对于普通的FR-4等除了产品价值更高盈利性好,公司产能储备较为充分之外,在市场格局上也较好,玩家主要是日本松下,台湾的联茂、台光、台耀等中高端企业,价格竞争更加理性。

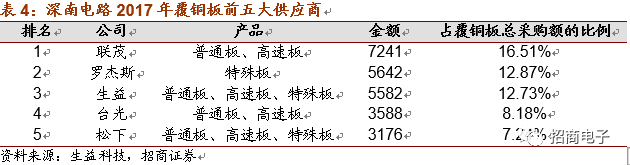

从深南电路2017年前五大覆铜板供应商可以看出,生益科技的排名和占比还有提升空间,和同行相比公司的产品品质、交期和配套服务均有竞争力。

(2)压缩成本、稳定价格抵御周期压力

当前覆铜板行业市场价格处于前期高位后的下行阶段,且2019年行业新增产能同比可能达到10%-20%,而需求端有一定压力,全球PCB行业产值19年预计同比弱增长,供需错位现状下我们认为今年覆铜板行业有一定周期压力。

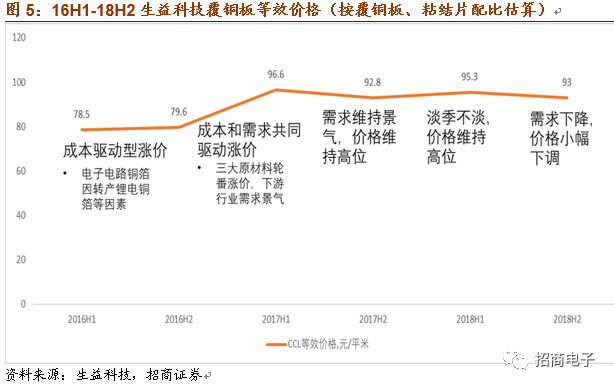

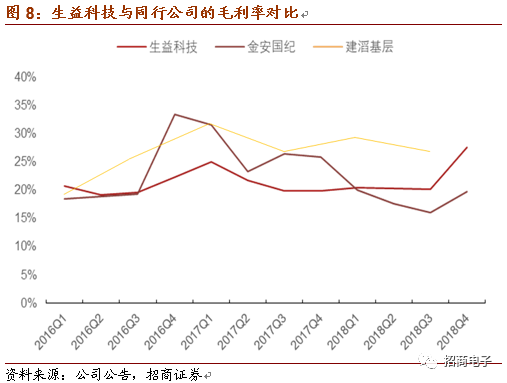

但是从生益科技的覆铜板售价来看,公司在17年的行业景气周期之后,18H1依然维持了较高的均价,同期其他中小企业价格已经开始回落,18H2需求端开始加速萎缩,生益价格环比只下降了不足3%,同比保持稳定,而中小企业覆铜板价格下调幅度同比可能达到20%-30%。公司价格体系相对稳定的原因是服务大客户战略下(前五大客户占比约18%明显高于同行)需要稳定的价格体系。

但是从生益科技的覆铜板售价来看,公司在17年的行业景气周期之后,18H1依然维持了较高的均价,同期其他中小企业价格已经开始回落,18H2需求端开始加速萎缩,生益价格环比只下降了不足3%,同比保持稳定,而中小企业覆铜板价格下调幅度同比可能达到20%-30%。公司价格体系相对稳定的原因是服务大客户战略下(前五大客户占比约18%明显高于同行)需要稳定的价格体系。

利润率方面,公司通过稳定价格体系、成本管控、内部生产和管理效率优化,在景气度波动期可保持利润率比同行更稳定。

尤其是成本管理,2018年Q4以来公司感受到需求压力,开始向上游供应商压价,由于传导有一定滞后效应,2019Q1覆铜板业务毛利率环比提升,且Q1公司继续采取压价措施,2019Q2以来虽然产品价格未降,但毛利率环比继续保持稳定。

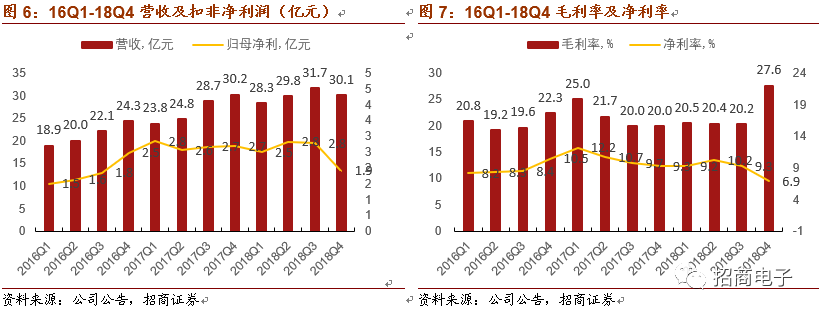

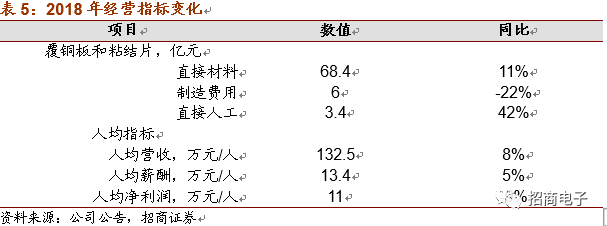

从2018年年报也可以看出,主营业务成本90.04亿元,同比+10%增速慢于营收。其中:覆铜板与粘结片业务直接材料成本同比+11.5%,与营收增速基本相符;制造费用同比-22%,提高了能源及设备效率,也有会计准则因素。

费用端,管理费用(+10%)、销售费用(+6%)同比增速均慢于营收,全年共实现人员减编8%,涵盖各层级岗位。

(3)历史看达成年初经营目标概率较高,且FCCL实现扭亏

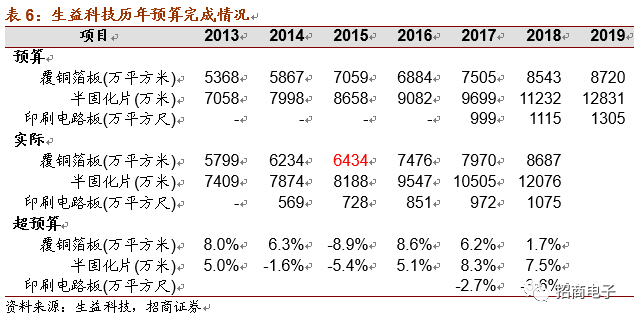

从生益过去几年的预算达成情况来看,公司过去6年仅一年(2015)未达成预算,有4年是超额5%以上达成预算,这些年份也大都是PCB行业整体产值弱增长的年份,需求端相比当前时点并无本质不同。2015年未达成原因是行业整体产值下滑影响需求,且常熟生益当年成立,集团制定了过高的目标。

2019年集团预算经营硬板覆铜板8720万平方米,同比+0.3%,粘结片12831万米,同比+6.2%,线路板1305万平方英尺,同比+30%。我们认为达成这个目标的概率较大。

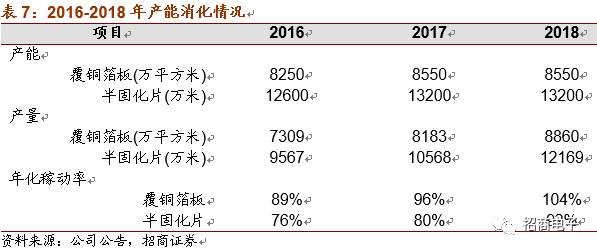

历史来看,2016年-2018年之间公司的覆铜板业务常熟等厂区逐步扩产、原厂区技改扩产,产品销量也逐步提升,该等年份年化稼动率均在约90%及以上。

2019年公司覆铜板主业基本没有大型有效产能扩出,年底江西一期年产能1200万平项目主要贡献在2020年。2019年公司总体覆铜板有效产能约8500万平/年,2020年同比增长(1200/8500)约14%,我们认为公司2020年及后续年份存在顺利消化新产能的可能性。

此外,FCCL业务方面,公司2018年整体稼动率约4-5成,2019年提升到6-7成,且客户认证取得进展,景旺等客户采购量逐步提升,导致Q2以来该业务实现单月扭亏。

此外,FCCL业务方面,公司2018年整体稼动率约4-5成,2019年提升到6-7成,且客户认证取得进展,景旺等客户采购量逐步提升,导致Q2以来该业务实现单月扭亏。

综上,我们认为公司2019年覆铜板主业在通信需求拉动下业绩表现将好于市场预期,2020年及后续年份随着新产能开出,有望实现加速增长。

二、高频CCL:进口替代加速,产能释放带来盈利弹性

此前美国政府对华为实施禁运,市场传闻华为通信设备所用的高频CCL主要供应商是美国公司Rogers(ROG.N)随即对华为实施断供,针对该事件我们进行产业调研后发现,由于Rogers的直接客户是PCB企业而非华为,故Rogers并没有停止供应。G20峰会后,美国政府又宣布美国企业可在安全审查通过后对华为继续供货。

我们认为,不论中美贸易摩擦和华为事件后续走向如何,出于对供应链安全自主的考虑,后续中国设备商会积极推进供应链的国产化,而在高频CCL领域生益科技有望获得国产替代的主要份额,原因有:1)高频CCL市场主要由外资巨头把持,国内目前只有生益科技有相匹配的规模、资源、配套优势进行竞争;2)生益科技产品已可部分覆盖Rogers,且本部高频CCL产品供不应求,南通项目进展顺利。

1)高频CCL市场主要由外资巨头把持,生益科技已具备参与竞争的实力。

据Prismark数据,2013年全球PTFE类CCL市场 Rogers市占率约44%;Park/Nelco约22%;Isola约9%;产业调研了解,2018年某龙头高频高速PCB制造商的高频CCL采购中,罗杰斯的份额占比超过80%(包括碳氢、PTFE等多种方案的高频CCL)。

外资企业主要通过原料配方、客户认证、生产管理等壁垒把持市场,中国大陆虽有较多的CCL企业,但多数企业短期内缺乏突破以上壁垒的技术和资本实力。生益科技拥有国家级行业研发中心资源,拥有渠道、配套服务、资本和品牌的龙头优势,且已建立完备的高频产品体系和自主知识产权,具备和外资企业竞争的实力。

根据产业调研,虽然罗杰斯等企业在技术传统上积累深厚,但是生益科技自身产品品质获得客户认可后,在价格、交期、配套服务上具备竞争优势,一定程度上更能满足客户的需求。

2)生益科技产品已可部分覆盖Rogers,且本部高频CCL产品供不应求,南通项目进展顺利。

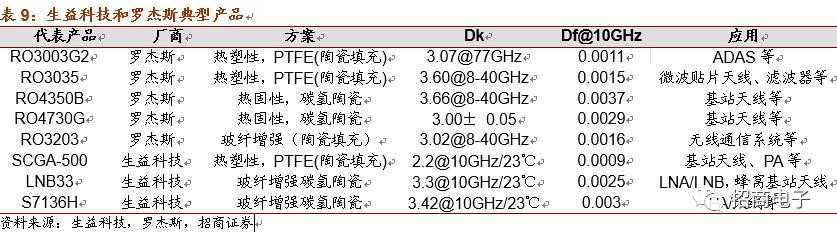

产品端,罗杰斯的RO4350和RO4730是相对畅销的系列(4系),技术路线是热固性碳氢陶瓷,虽然热塑性的3系电气性能更好,但可加工性和性价比不如4系。

目前生益科技的高频产品型号已经达到几十种(罗杰斯有接近40种),公开信息显示GF220是热塑性PTFE基材,对标罗杰斯3系;LNB33和S7136H是热固性碳氢陶瓷,对标罗杰斯4系。

业务进展来看,公司本部高频产品月产能约6-8万平米/月,已经批量应用于通信设备和车载雷达领域,且处于供不应求的状态,南通新项目前期产品在基站天线端应用相对较多。

业务进展来看,公司本部高频产品月产能约6-8万平米/月,已经批量应用于通信设备和车载雷达领域,且处于供不应求的状态,南通新项目前期产品在基站天线端应用相对较多。

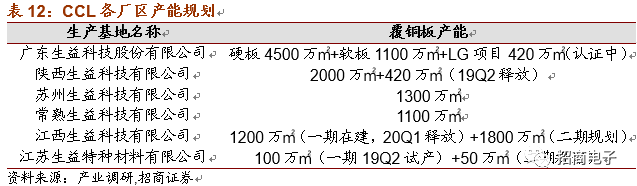

南通项目方面,此前原计划在Q1就会投产,但因为当地政府对环保的审查流程趋严而顺延到了Q2。产业调研了解目前已经开始逐步投产,产能会根据市场需求逐步增加。根据规划,第一期规划月产4.4万平米PTFE板材产线,以及月产4.4万平米碳氢板材/4万米碳氢粘结片产线,年化总产能约为100万平米板材/年、48万米粘结片。且具体产品类型根据市场需求存在调整空间,前期开出的产能可能会以PTFE为主。

二期规划月产4.4万平米PTFE板材产线。预计会根据市场需求择时投放,初步计划会在2020年,且产能可以根据市场需求调整。

生产模式方面,公司采购PTFE原料后通过自主知识产权的配方、结合其他填料进行生产,目前没有向上游整合的计划;碳氢方面,可以通过传统CCL配方体系进行改良、搭配其他辅料进行生产。除了这两种,公司也有其他树脂体系的方案实现了量产。

客户方面,目前仍处在不同产品方案的批量出货、细分认证阶段,终端客户包括华为、中兴通讯、广州京信、爱立信、深圳摩比等等;PCB客户包括沪士、深南、金信诺、珠海方正等等。

投资回报及产品价格

根据此前公告,南通项目投产后第一年达产50%,第二年达产80%,第三年达产100%,这一估计是基于2017-2018年规划期相对不明朗的需求情况和客户意愿做出的,根据我们产业调研,考虑目前下游国产替换的迫切性,以及5G进程的逐步推进,我们认为一期投产3-6个月内月产能有希望达到满产状态,二期存在扩大投入的可能。

价格和收入方面,公司此前公告达产后收入6.5亿元,净利润1.41亿元,对应均价433元/平米,净利润率21%。产业调研了解,目前高频产品价格区间为200-500元/平米,毛利率约为30%-35%。我们认为,后续高频产品市场竞争更充分后,产品价格会有所下降,但生产端的规模效应也会提升,毛利率有望维持在公司传统覆铜板业务毛利率的5-10个pct以上。

需求端,除了国产可替代空间大,5G无线基站建设和车载毫米波雷达渗透是高频CCL需求的主要增长点。据罗杰斯估计,2019年-2023年间,5G无线基站建设量累计将超过300万;车载毫米波雷达年出货量复合增速也接近19%。

三、PCB业务:需求景气叠加产能释放,高增长将延续

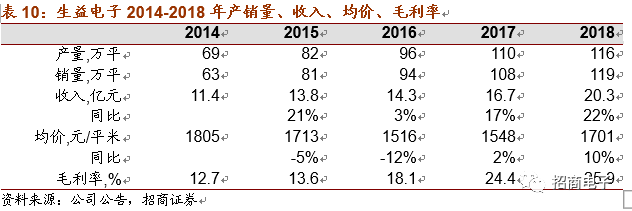

2019H1子公司生益电子营收约13.3亿元,同比约+35%,毛利率提升约4个pct,净利润约1.6亿元,同比约+100%。考虑并表78%,相对于18H1同比增加约0.6亿净利润。我们认为生益电子19年全年净利润有望达到3.2-3.8亿元,同比增长60%-90%,且其处于快速扩产期,未来2-3年净利润复合增速有望超过30%。

生益电子的主要产品是高速多层PCB、高频PCB、高密度HDI,客户包括华为、中兴、诺基亚、三星、烽火等,下游应用主要是通信和数据传输类设备,还有一些订单面向汽车领域。

根据产业调研了解,生益电子50%以上的收入来自华为和中兴,其中华为占比可能超过30%-40%,下游反应对于设备商来说,生益电子是和深南、沪电一个层次的供应商。从客户评价来看,生益电子的历史表现也比较出色:

1.连续4年华为核心供应商金奖(2015-2018,PCB领域在华为的最高荣誉);2.浪潮2017年度优秀供应商奖(2018年10月颁布);

3.三星年度“最佳供应商质量奖”(2017年8月获得);

4.华为PCB业务唯一“优秀供应商协同奖”(2016年12月获得)。

行业横向来看,能同时获得华为、三星、浪潮等客户的供应商奖项的PCB企业比较少,这个客户结构也反映了公司在通信、数据传输上的优势和积累。

行业横向来看,能同时获得华为、三星、浪潮等客户的供应商奖项的PCB企业比较少,这个客户结构也反映了公司在通信、数据传输上的优势和积累。

业绩和产销量方面,公司PCB业务收入2014-2018年复合增速15%,产量复合增速13%,产销率基本超过95%。产品价格上看,公司均价经历了下降后回升的过程,期间万江工厂搬迁东城工厂投产也有所影响,2014年东城工厂投产后,消化新产能所需对产品结构做了一定的调整,导致均价受影响。但公司均价在2017年开始回升,这主要是承接设备商客户更高价订单的作用。

在均价略降的2014-2016年,毛利率处于提升状态,主要是产品良率提升以及产线效率、成本优化的结果。公司目前的毛利率水平和深南沪电等相当。

在均价略降的2014-2016年,毛利率处于提升状态,主要是产品良率提升以及产线效率、成本优化的结果。公司目前的毛利率水平和深南沪电等相当。

对比同行低层板公司700-800元/平米的均价,公司的产品结构相对高端。对比通信类PCB龙头企业2000-3000元/平米的均价,公司还有明显提升空间。

产能方面,公司目前厂区布局主要是万江和东城两个,2018年总产能约为120万平米/年,2019年预计同比提升30%-40%,公开信息显示,东城三期扩产项目进口设备已经到了陆续通过海关的环节。此外,公司计划在江西吉安投资15亿元人民币建设网络通信、数据通信等领域用PCB项目(179亩土地,自筹资金,不通过生益科技)。参考深南电路南通二期同类项目,约12.4亿投入,保守估计15亿收入,2.9亿利润总额,生益电子江西项目约18.1亿收入,3.5亿利润总额。生益电子2018年利润总额2.42亿元(券商估计值,因只披露净利润)。我们认为吉安新项目产出效益会在3-4年内释放。

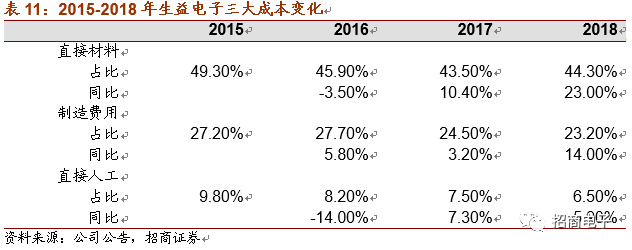

内部效率管控方面,公司2016年成本管控、生产效率提升较为明显,材料和人工成本同比均下降,毛利率提升了约4.5个pct;2017年三大成本的同比增速又低于营收,带来了毛利率的进一步提升;2018年制造费用和人工成本增速低于营收,且产品均价提升带来毛利率提升。

可以看出,公司近三年制造费用(能源和折旧)、人工成本的控制较为有效。

考虑生益电子19H1毛利率提升约4个pct、产能处于逐步释放状态,且通信下游需求延续,我们认为其19年全年净利润有望达到3.2-3.8亿元,同比增长60%-90%。且生益电子处于快速扩产期,未来2-3年净利润复合增速有望超过30%。

考虑生益电子19H1毛利率提升约4个pct、产能处于逐步释放状态,且通信下游需求延续,我们认为其19年全年净利润有望达到3.2-3.8亿元,同比增长60%-90%。且生益电子处于快速扩产期,未来2-3年净利润复合增速有望超过30%。

四、股权激励彰显信心,长线发展逻辑清晰

公司2019年4月25日发布股权激励草案,拟以增发的形式授予约483名激励对象10587万份股票期权,占总股本的约4.99%。行权价格13.7元/股。总摊销成本25370万元,2019/2020/2021/2022年分别为4632万元、8342万元、6466万元、1585万元。业绩考核是以2018年为起始基数年,2019/2020/2021/2022年相对于2018年扣非净利润增速不低于10%、21%、33%、46%。我们认为,公司作为混合所有制、职业经理人管理的企业,通过股权激励有利于整合有效资源,是公司内部利益导向更为一致。也侧面反映出公司内部效率优化的趋势。

生益科技作为我们持续深度跟踪多年的覆铜板行业龙头,当前时点我们认为公司覆铜板主业在通信需求拉动下有望超市场乐观预期;高频CCL业务在下游加速国产化趋势下,依靠竞争优势抢占主要替代份额;PCB业务受益需求景气和及时扩产,业绩增速高于公司整体。从股权激励也可以看出公司内部管理优化的导向,我们中长期看好公司市占率成为全球第一,并且在通信高频高速基材份额赶超罗杰斯,此外,公司在高端软板基材、半导体载板基材等新材料领域持续打开新空间,生益长线发展逻辑和成长空间可观。

五、投资建议

对于未来分业务的成长,我们综合判断如下:

传统CCL方面,2018年总产能约为8900万平/年,2019年Q2新增陕西项目420万平/年,预计2020Q1新增江西1200万平/年,假设2019年除通信CCL外其他产品收入有所下滑,19年整体保持约2.3%的收入增长,20年新增产能约12%消化大部分;

高频CCL方面,2018年松山湖厂区产能约70万平/年但产出不多,2019Q2新增南通一期100万平/年,预计2020年中新增二期50万平/年,假设均价约350-400元/平米,19年松山湖和南通一期总产出约100万平、20年约200万平,对应营收4.5、8亿元。

PCB方面,2018年总产能约为120万平/年,19年东城二期三期扩产约30%,20年扩产约20%,产品均价随5G占比提高而提升。

PCB方面,2018年总产能约为120万平/年,19年东城二期三期扩产约30%,20年扩产约20%,产品均价随5G占比提高而提升。

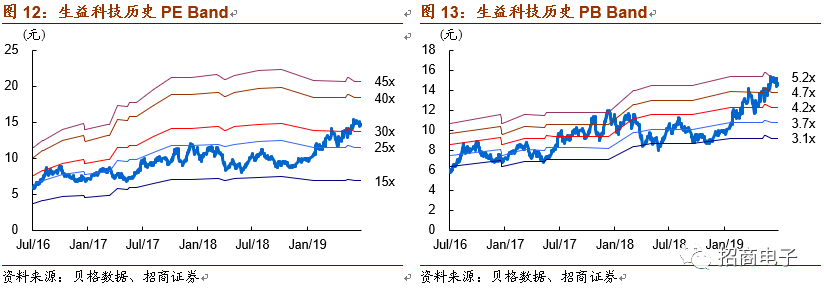

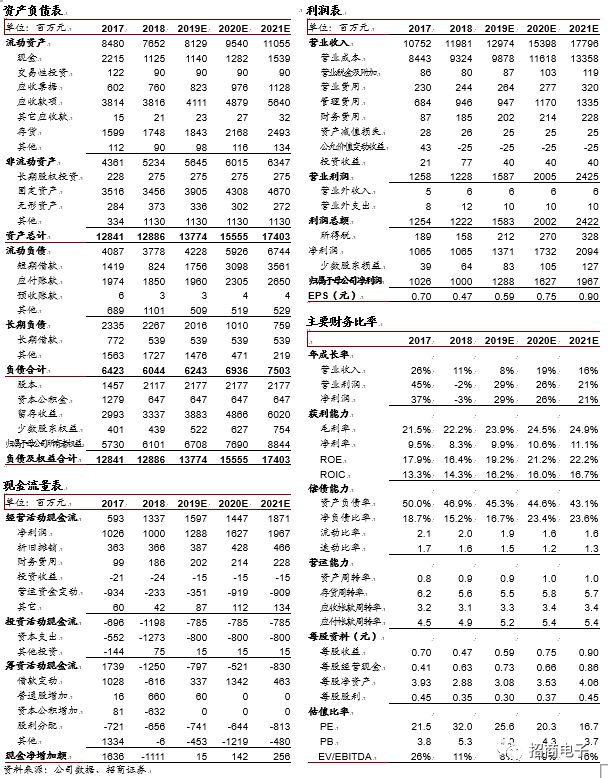

综上,我们上调公司2019-2021年营收预测至130/154/178亿,归母净利润至12.86/16.24/19.64亿(考虑三年股权激励费用摊销),对应EPS 为0.61/0.77/0.93元,对应当前股价PE为24.9/19.7/16.3倍,给予目标价20元,维持 “强烈推荐-A”评级。

综上,我们上调公司2019-2021年营收预测至130/154/178亿,归母净利润至12.86/16.24/19.64亿(考虑三年股权激励费用摊销),对应EPS 为0.61/0.77/0.93元,对应当前股价PE为24.9/19.7/16.3倍,给予目标价20元,维持 “强烈推荐-A”评级。

风险因素:行业景气度低于预期;5G进展低于预期;行业竞争加剧

招商电子团队简介

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,11年证券从业经验,08-11年中信证券,11年加盟招商证券,任电子行业首席分析师。11/12/14/15/16/17年《新财富》电子行业最佳分析师第2/5/2/2/4/3名, 11/12/14/15/16 /17/18年《水晶球》电子第2/4/1/2/3/3/2名,10/14/15/16/17/18年《金牛奖》TMT/电子第1/2/3/3/3/3名,2018年最具价值金牛分析师。

方竞:西安电子科技大学本硕连读,近5年半导体行业从业经验,有德州仪器等外企海外工作经历,熟悉半导体及消费电子产业链。2017年在太平洋证券,2018年加入招商证券,任电子行业分析师。

王淑姬:北京大学金融学硕士,北京大学电子学学士,2017年4月加入招商电子团队,任电子行业分析师。

张益敏:上海交通大学工学硕士。覆盖PCB,电子设备等周期品,汽车电子等板块。2018年在太平洋证券,2019年加入招商电子团队,任电子行业分析师。

招商电子团队荣誉

11/12/14/15/16/17年《新财富》电子行业第2/5/2/2/4/3名,

11/12/14/15/16/17/18年《水晶球》电子行业第2/4/1/2/3/3/2名,

10/14/15/16/17/18年《金牛奖》TMT/电子行业第1/2/3/3/3/3名

联系方式

鄢 凡 18601150178

方 竞 15618995441

王淑姬 18675563129

张益敏 15821186637