[CAS干货]是结构金融研究推出的特色专栏,普及资产证券化相关知识,开阔眼界。

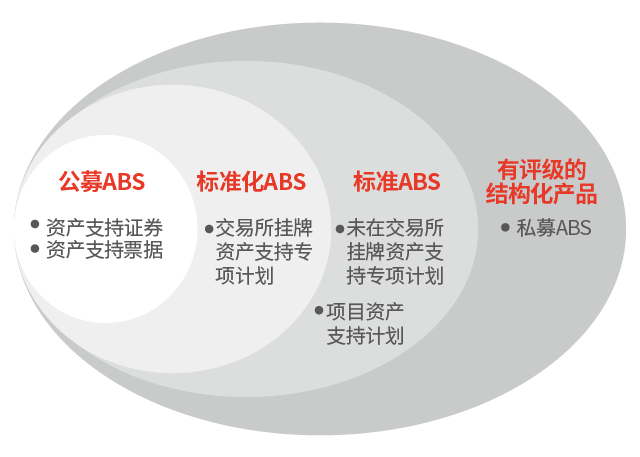

首先,对于私募ABS的定义,基本上大家都有提及,这里笔者仍然要再次定义一下私募ABS。将市场的有评级的结构化产品作为所有ABS产品的总称,从包含的产品范围上,基本上可以按照公募ABS,具体如图:

目前国内的标准ABS主要存在四种形式:

●银行间市场发行的资产支持证券。

●交易商协会发行的资产支持票据。

●证监会体系下的资产支持专项计划。

●保监会体系下的项目资产支持计划。

以上四种模式之所以称之为标准是因为存在相应的监管机构制定了专门的政策法规推行资产证券化,并不意味着以上四种模式发行的资产证券化产品即为标准化的ABS。其中资产支持证券、资产支持票据因其可以向不特定对象发行,超过200个投资人,因此这两种ABS产品是公募产品。

而对于标准化产品的认定则主要来自于银监会对于标准化的定义,原因是中国的债券市场主要参与方为银行、保险、券商等机构资金为主,其中银行资金占比最大。

对于标准与非标准化债券的主要区别在于银行的定义,2013年银监会8号文《中国银监会关于规范商业银行理财业务投资运作有关问题的通知》中明确提出非标准化债权资产是指未在银行间市场及证券交易所市场交易的债权性资产,包括但不限于信贷资产、信托贷款、委托债权、承兑汇票、信用证、应收账款、各类受(收)益权、带回购条款的股权性融资等。

因此对于以上四种标准ABS,只有资产支持证券、资产支持票据、以及在交易所挂牌交易的资产支持专项计划才能称之为标准化ABS,对于只在基金业协会备案的资产支持专项计划以及项目资产支持计划严格意义并不能算是标准化ABS。

私募ABS则是指不使用以上四种形式中的任何一种,由其他载体作为SPV发行的具有评级的结构化产品,通常使用的载体为信托公司的资金信托、财产权信托以及基金子的专项资产管理计划。

本身私募ABS与标准ABS的逻辑相同,都是以基础资产产生的现金流作为支付产品收益的结构性融资行为,私募ABS的业务模式与标准ABS的模式完全相同。

笔者以为之所以称之为“私募”是因为目前尚无专门的监管机构针对这种业务模式出具专门的法规,给这种业务一个明确的“名分。同时机构(以银行为主)上对于这种没有在银行间、交易所流通的非标准产品口头化称之为“私募”,因此才有了长久以来私募ABS的说法。

本文以下主要讨论的私募ABS特指原始权益人是银行,基础资产为银行持有的信贷资产的私募ABS。当然私募ABS也可以由企业资产作为基础资产,如华夏幸福以购房尾款作为基础资产发行的私募ABS等,但因为私募ABS中银行资产模式占据绝大部分的比例,同时监管目前重点关注的私募ABS也特指这种,因此本文下面讨论的私募ABS特指银行信贷资产私募ABS。

目前市场对私募ABS的激烈讨论主要来自于一份北京银监局、江苏银监局的内部调查研究,在这篇调查研究中,北京、江苏银监局分析了私募ABS的模式,最后提出针对私募ABS的下一步措施与建议:

•明确该类型产品的优先级风险权重为100%;

•以本行理财资金承接此类产品劣后级的发起银行,要求按基础资产证券化前的情况计算资本。

对私募ABS市场冲击最大的为第一点建议,即优先级按照100%的风险权重去计提资本。私募ABS之所以火热,一部分原因在于资金对于私募ABS的认可,此前市场上对于该类型产品一直参照资产证券化产品中AA-以上评级按照20%的风险权重计提风险资本, 同时本身私募ABS产品的收益不低,且为银行投放下去的资产,风险相对可控,作为一种“高性价比”的投资产品,很多银行乐意去购买该类型的产品。

因此若优先级按照100%的风险权重去计提资本,对于银行来说,购买私募ABS的性价比会下降,如果私募ABS的收益无法相应提高的话,银行将没有购买私募ABS的动力。

第二点对于发起行来说,通常情况下次级由原始权益人接回,银行可以用理财资金或者自有资金去对接。自有资金对接存在的问题是如果优先级按照20%的风险权重计提资本,对于无评级的次级则应当按照1250%的风险权重去计提,若银行直接用自有资金对接,次级占比超过8%的情况下,银行将无法实现风险资本减少的目标。

因此若银行准备用自有资金接回次级,通常模式为自有资金走券商或基金子资管计划通道,对于这种模式,银行采用不穿透的形式计提100%的风险资本。但存在较大的监管风险,因为本身监管目前的方向之一就是穿透到底,因此很多银行采用理财对接次级的形式。

若按照监管的建议,采用理财对接次级的模式将无法减少资本计提,对于作为原始权益人的银行来说,将会无法实现最初的私募ABS的目的。

首先分析私募ABS供给存在的原因,银行做私募ABS的原因区别于企业做ABS的原因,大部分银行做私募原因在于希望实现信贷资产的流转,通过信贷资产的流转实现银行资本的撬杠杆(资产出表、风险资本计提减少等),而企业做ABS的原因在于融资。

同时正是因为银行一直存在的流转需求,私募ABS才能够发展起来。

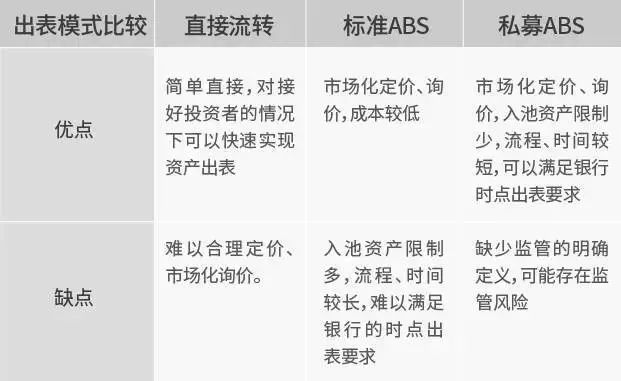

①信贷资产的直接流转(直接由银登登记流转或流转后于银登进行登记)

②将信贷资产发行资产支持证券或资产支持专项计划做成标准ABS进行流转

③将信贷资产打包做成私募ABS进行流转

直接流转的优势在于简单直接,在对接好投资方的同时,可以快速的将资产转出实现出表。但是缺点在于不同银行投放下去的资产存在一定差异,直接流转的情况下难以对信贷资产进行合理定价。同时因为不存在合理定价,因此直接流转多由资产转出银行直接与资产转入银行提前沟通好后进行流转,无法进行市场化的询价。

标准ABS流转的优势在于监管认可的资产证券化模式,不存在监管上的风险。同时标准ABS作为有评级的债券,可以进行市场化定价、询价。缺点在于标准ABS对银行资产存在较多限制,并且流程较长,时间上少则3个月,多则半年以上,无法满足银行的时点流转要求。

私募ABS的优点在于引入了外部机构(包括律师、评级等),特别是评级,而且评级公司在对私募ABS进行评级时运用的评级标准与标准ABS是一致的,因此评级相同的私募ABS产品与标准化的ABS产品理论上风险等价,所以私募ABS利用自身的评级可以进行合理定价/市场询价。

同时相较于标准ABS,私募ABS对银行资产限制较少,且流程较短,通常1-1.5个月即可以完成,可以满足银行的时点流转需求。私募ABS也有缺点,它没有明确的监管定义,有潜在的监管风险。

银行的流转需求一直存在,目前主要的三种模式各有优缺点,监管未关注私募ABS之前,私募ABS作为最有效、最方便的资产流转方式获得了银行的青睐,因此私募ABS得以迅速发展。

私募ABS的供给主要受银行的资产流转需求以及银行的资产流转成本两个因素影响,监管日益趋严的情况下,银行的资产流转意愿并未减少反而增加,同时若按照监管建议中,对于私募ABS产品的优先级部分按照100%的风险权重去计提风险资本,投资者对私募ABS的收益要求会增加,相应的对于资产流转需求的银行来说,资产流转的成本也在增加。

相对而言,前文中我们提到银行资产流转需求是一个强需求。风险资本计提的上升,投资者对私募ABS的收益要求会上升一定BPs,但上升幅度不大。银行在资产流转强需求的推动下,对于成本的上升敏感度较低,因此私募ABS的发展受风险权重计提的影响相对较小。

监管建议中提到的第二点,银行用理财资金对接次级需要按照基础资产证券化前的风险资本进行计提。上文中提到此前银行用自营资金对接私募ABS的存在1250%风险权重的可能,因此很多银行考虑用理财去对接。

假设监管不认可私募ABS是资产证券化产品,优先级不可以按照20%的风险资本计提,那私募ABS的次级也可以不按照1250%的风险权重去计提,故此时银行直接用自营资金对接私募ABS次级,将只按照100%的风险权重去计提且不存在监管的风险,对于有流转需求的银行来说反而存在一定的推动作用。

综上,监管的两条建议对于私募ABS供给的影响长期来看是有限的。

私募ABS本身是作为一种有评级的金融产品,是可以进行市场化定价的,存在投资价值。但之前市场上对私募ABS过于强调的是AA-及以上优先级部分的20%风险资本计提。

这里需要讨论的是,如果除去20%的风险资本计提,私募ABS是否仍是一个可投资的金融产品?笔者认为是的。

首先私募ABS资产为银行的信贷资产,本身银行对于信贷资产的投放存在内部的审核流程,有一套完整的风控体系。虽然不同银行间的风控标准会存在差异,但整个银行业的风控标准对于一般的行业风控是更高的。因此从资产上,私募ABS的资产质量大概率高于一般的企业ABS资产。

投资收益上,同样评级私募ABS的收益会略高于标准化ABS,因此很多银行反而更喜欢银行私募ABS。若私募ABS按照100%的风险权重去计提后,银行将私募ABS视为一般的非标产品去进行投资。私募ABS与一般的传统非标相比,存在评级,AAA评级的部分风险低于大部分的传统非标,因此私募ABS的投资价值会更高,只是银行会要求私募ABS的收益进行一定上浮。

所以,监管的两条建议对于私募ABS需求长期来看也是有限的。

综合以上供给、需求两端分析的结果,笔者认为长期来看私募ABS仍然是银行资产流转的重要可选模式。

这里笔者希望引用银登中心官网上对于银登的介绍↓↓

为落实国务院关于“盘活货币信贷存量,支持实体经济转型升级”的要求,加强金融基础设施建设,规范信贷资产流转,经银监会批准,银行业信贷资产登记流转中心有限公司(以下简称“银登中心”)于2014年8月正式挂牌成立。银登中心依托我国重要金融基础设施服务机构中央国债登记结算有限责任公司建立而成,借鉴其多年的技术积累和业务资源,旨在为信贷资产及银行业其他金融资产提供统一的登记机制和流转平台,促进信贷资产流转业务统一、规范、高效、有序发展。

银行的信贷资产流转是国家加强金融基础设施建设的重要环节之一,因此监管设立了银登中心,同时赋予银登中心“非标转非非标”的功能鼓励银行去银登中心进行事前报备的资产流转。

根据上文讨论,私募ABS是现阶段最高效的信贷资产的流转路径,肯定可以继续发扬光大。

那么私募ABS之路该怎么走下去?

私募ABS亟待改善的问题在于参与机构繁杂,缺乏统一的操作规范和信息披露。如果私募ABS能够有自己的信息通道,比如银登挂牌,那么监管就可以快速准确地掌握私募ABS的具体情况,私募ABS的信息披露也可以做到公开化、透明化,同时保持原有的高效、快捷。

私募ABS需要引导,笔者建议监管可以搭建统一的信息平台,完成私募ABS的流转、登记、披露,通过这种形式实现有效监管,从而整体上推动商业银行机构稳步的完成“去杠杆”的大目标。

文章来源:鑫沅资产

结构金融研究致力于为关心中国资产证券化行业发展的专业人士提供一个高端交流平台,以全球视野和时代责任感,深入研究我国资产证券化行业发展趋势及政策,推动理论、思想、创新和经验的交流,进而为资产证券化行业的发展提供不竭的思想动力,最终有利于中国金融体系的建设。