*江苏某地级市最强AAA评级城投&某直辖市AAA评级城投寻找银行、保理、信托、商租、大金租等低成本资金,能做的直接资金请添加微信ibonds2合作

A:有保理公司资金可以放给江苏区域城投项目的民企施工单位,民企施工方为借款申请人,期限1-3年,成本8.5%,单笔规模可达2亿,发包人不能有隐债,不涉房,发包人要给民企保理借款担保,有需求的可以添加微信合作

共赢

B

:寻找10万起售香港OFC城投债基金代销合作伙伴,销售费用高,要求要有稳定持续的打款能力

C:江苏泰州、扬州、盐城和浙江湖州某些区县级aa aa+城投寻找非标资金 成本7%-8%左右 信托 租赁 保理 小贷均可,能做的直接资金方可以私聊合作

D:承接城投定融/类定融业务,有较强的募集速度,网红城投和网红区域不接,欢迎城投/施工方咨询合作

E:免费承接城投公司营收/贸易流水包装,助力城投公司增加银行等金融机构授信

摘要

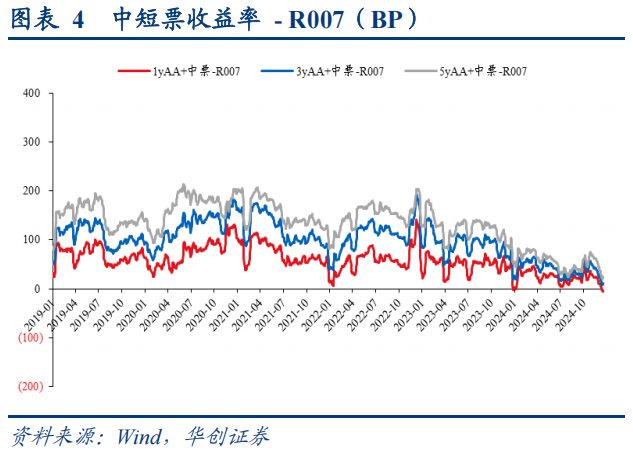

本周央行OMO大幅净回笼,资金面先紧后松,前半周在金融、经济数据表现偏弱影响下,多品种债券收益率续创新低。周中受央行约谈部分机构消息扰动,债市收益率小幅回调。周五权益市场先强后弱,债市情绪整体偏强,债市收益率再度下行。

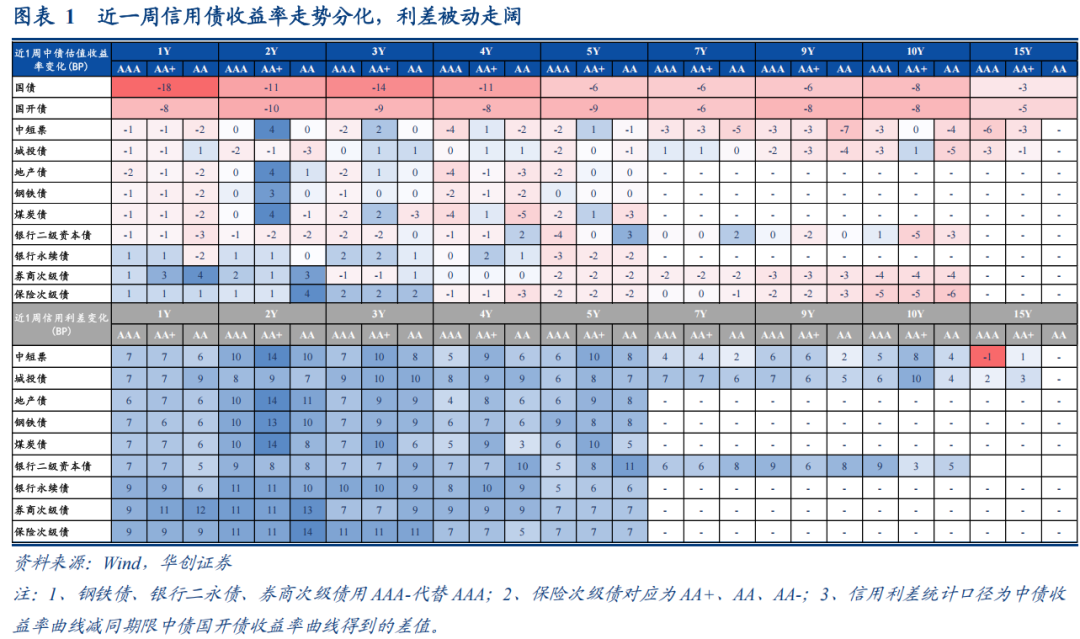

全周来看,利率债表现优于信用债,信用债收益率走势分化,信用利差全线被动走阔。

信用走势为何相对偏弱?或主要系市场偏好利率债拉

久期

、信用债走势本身滞后等因素影响。

1、债市利率下行过快,

资金面紧平衡,市场对流动性较差的信用品种偏好较低,更倾向配置利率债拉久期;

2、信用品种成交活跃度相对较低,

在债市收益率出现快速变动时,估值变化往往滞后于利率债。

后续能否迎来补涨行情?可重点关注两方面因素:

1、资金价格的变化:

近两周资金面均衡偏紧,信用债套息空间受限,利差收窄存在阻力。临近年末

央行逆回购

投放有所加码,但非银资金增量或相对有限,从季节性规律看,短期资金分层压力或继续走高,年后同业活期存款整改过渡期结束,比价效应下,伴随非银分层修复,有望带动中短端信用利差收窄。

2、债市是否会出现大幅调整:

短期债市缺乏明显导致反转的利空因素,对收益率大幅上行有保护,有助于信用利差修复,但受限于资金价格、潜在的超涨后债市回调风险等因素,预计利差难以突破年内低点。

可重点关注哪些品种?

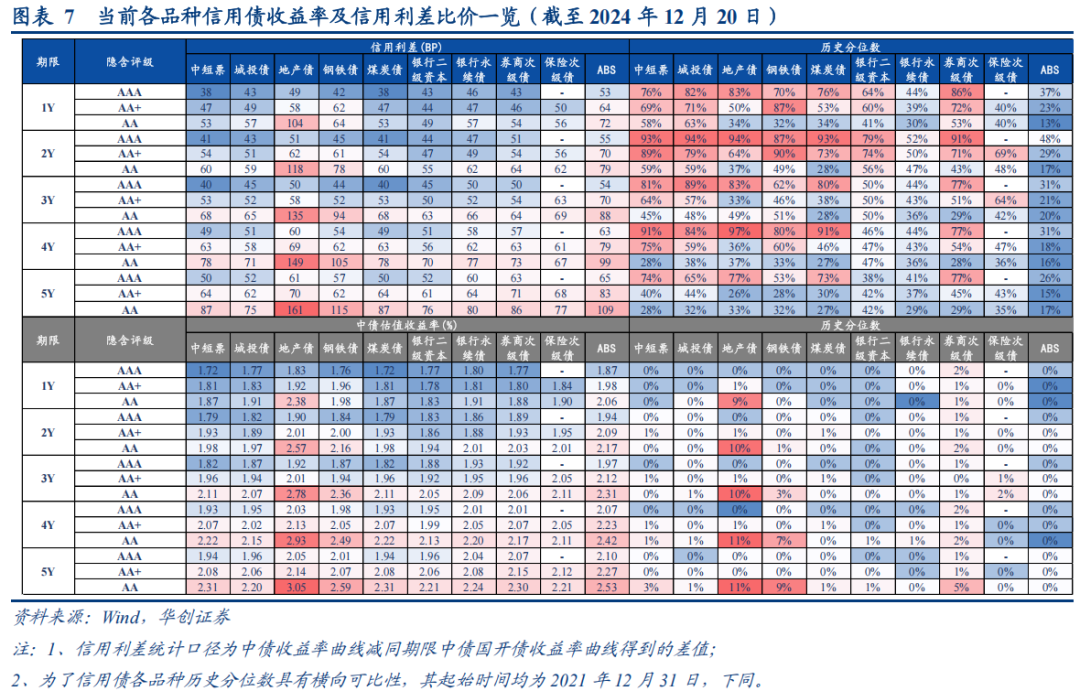

1、从各品种利差所处历史分位数来看,当前普遍处于2022年以来25%历史分位数以上,其中隐含评级AAA、AA+品种相对更高。

主要系中高等级品种利差受

流动性溢价

影响,而低等级品种的风险溢价、等级利差近年来大幅收窄。近期利差被动走阔主要定价流动性,低等级品种本身流动性较弱,利差走阔幅度也相对较大,但信用风险条件未出现显著变化,综合使得其历史分位数仍处于相对低位。

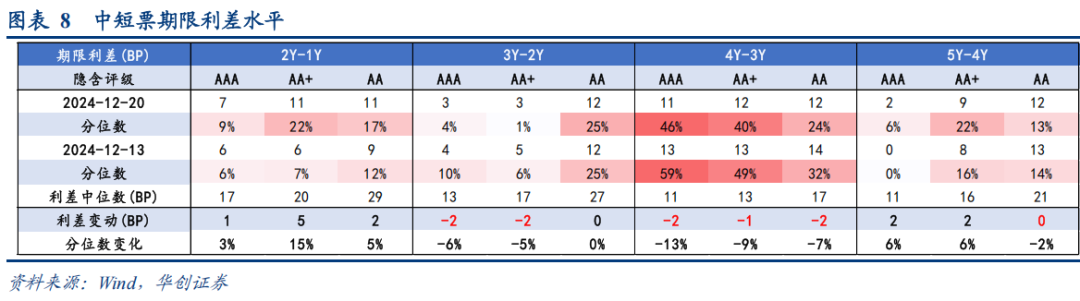

从

期限利差

来看,当前4y-3y期限利差较高,骑乘策略或具有一定性价比,可把握曲线的“陡峭”机会。

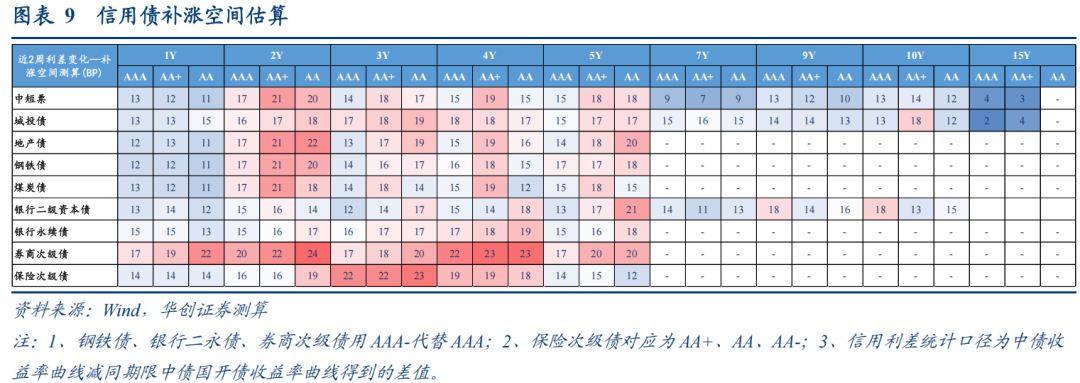

2、以近两周信用利差被动走阔前的点位(12月6日)为参考

,观察不同品种利差的被动走阔幅度,估算后续信用债的补涨空间。以此为基准,预计补涨空间较大的信用债主要聚焦在2-5y中低等级品种,

具体来看:①1-5y各等级券商次级债≈②3-4y各等级保险次级债>③2yAA+、AA非金信用债>④3-5yAA银行

二永债

≈⑤3-5yAA+、AA非金信用债>⑥1y各等级非金信用债、银行二永债、保险次级债≈⑦3-5yAAA非金信用债、AAA-银行二永债>⑧7-10y非金信用债、银行二级资本债>⑨15y非金信用债。

信用债策略:后续可结合负债端稳定性关注信用债补涨机会,储备高票息资产。1)对于负债端稳定性较弱的机构,可优先关注中短端中低等级品种,做底仓配置。

当前2-3y隐含评级AA+、AA非金信用债品种,1-3y券商次级债,3y保险次级债性价比较高。

对于流动性较好的中高等级个券可适当拉长久期,进一步增厚收益

,同时控制流动性风险,当前5yAA+银行二级债,4yAAA-、AA+银行永续债、券商与保险次级债性价比较高。对于流动性较差,但票息较高的中等资质个券,也可适当布局做底仓配置。

2)对于负债端稳定性较高的机构,可精选部分优质主体逢高配置长久期品种提前布局博取票息收益,

当前10yAA+城投债、9-10yAAA-银行二级资本债性价比较高。

本周重点政策及热点事件:

本周重点关注财政部出台政策推动国有资产提质增效、河南整合省市县级融资平台、中央财办解读中央经济工作会议精神等。

评级调整:

本周有1家评级上调主体。

风险提示:

数据统计口径出现偏差;信用风险事件超预期发生。

本周央行OMO大幅净回笼,资金面先紧后松,前半周在金融、经济数据表现偏弱影响下,多品种债券收益率续创新低。周中受央行约谈部分机构消息扰动,债市收益率小幅回调。周五权益市场先强后弱,债市情绪整体偏强,债市收益率再度下行。全周来看,利率债表现优于信用债,信用债收益率走势分化,信用利差全线被动走阔。

信用利差被动走阔已持续两周,或主要系市场偏好利率债拉久期、信用债走势本身滞后等因素影响。

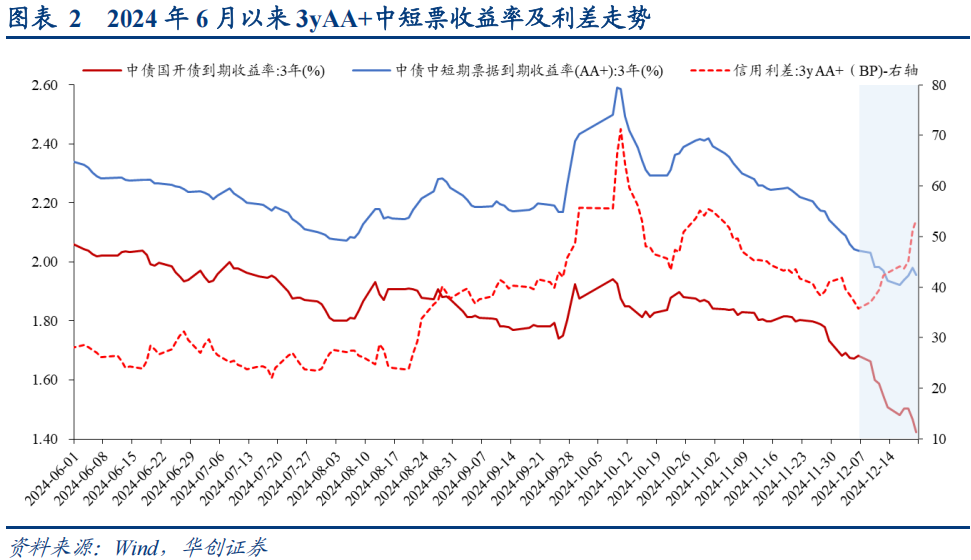

11下旬以来,年末提前配置资金启动,叠加债市供给担忧边际缓解、同业活期存款压降、货币政策定调转向适度宽松等因素影响,信用债、利率债收益率均快速下行;信用利差先跟随债市行情收窄,最近两周出现被动走阔。

一方面,

债市利率下行过快,资金面紧平衡,市场对流动性较差的信用品种偏好较低,更倾向配置利率债拉久期;

另一方面,

信用品种成交活跃度相对较低,在债市收益率出现快速变动时,估值变化往往滞后于利率债。

后续信用债能否迎来补涨行情或可重点观察两方面因素,是资金价格的变化,二是债市是否会出现大幅调整。

近两周资金面均衡偏紧,信用债套息空间受限,信用利差收窄存在阻力,后续资金中枢下移或带动中短端利差收窄。

近期机构抢跑交易降准、降息预期,但在“防空转”目标下央行对于资金面的管控明显增强,资金面近期整体处于紧平衡状态。在利率快速下行阶段加仓利率债并拉久期收益更高,信用债杠杆套息空间逼仄,处于历史低点,且需考量债市若出现反转带来的信用债流动性风险,机构配置信用债意愿或相对较弱,利差收窄动力不强。周四、周五资金面已有所转松,后续关注降准落地,以及临近跨年资金面的边际变化。临近年末央行逆回购投放有所加码,但非银资金增量或相对有限,结合季节性规律看,短期资金分层压力或继续走高,年后同业活期存款整改过渡期结束,比价效应下,伴随非银分层的修复,有望带动中短端信用利差收窄。

短期债市缺乏明显导致反转的利空因素,对收益率大幅上行有保护,有助于信用利差修复,但预计利差难以突破年内低点。

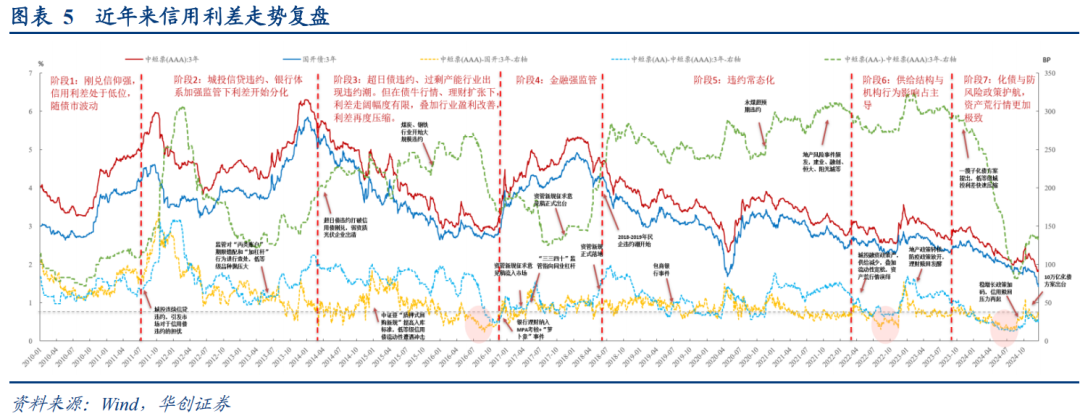

信用利差包含了流动性溢价与风险溢价,在信用风险条件无明显的边际变化下,目前市场主要定价流动性,而流动性溢价在宏观层面受债市行情及流动性等因素的影响。当前信用利差被动走阔后处于相对高位,在债市缺乏明显导致反转的利空因素环境下,配置性价比凸显,后续有望跟随收窄。

回顾历史,流动性利差极低点通常是由于持续性的债牛环境,资产荒极致演绎导致利差出现极致压缩,从季节性特征来看多是出现在三季度非银配债旺季时点,随后又会快速回升。近期机构抢跑,提前定价降息、降准预期,明年一季度债市仍需关注跨节资金面、开门红力量、两会政策预期等。当前收益率快速下行后,大规模加仓利率债的性价比降低,信用债配置性价比凸显,有望跟随补涨,但受限于资金价格、潜在的超涨后债市回调风险等因素,利差或难极致压缩至年内低点。

(三)可重点关注哪些品种?

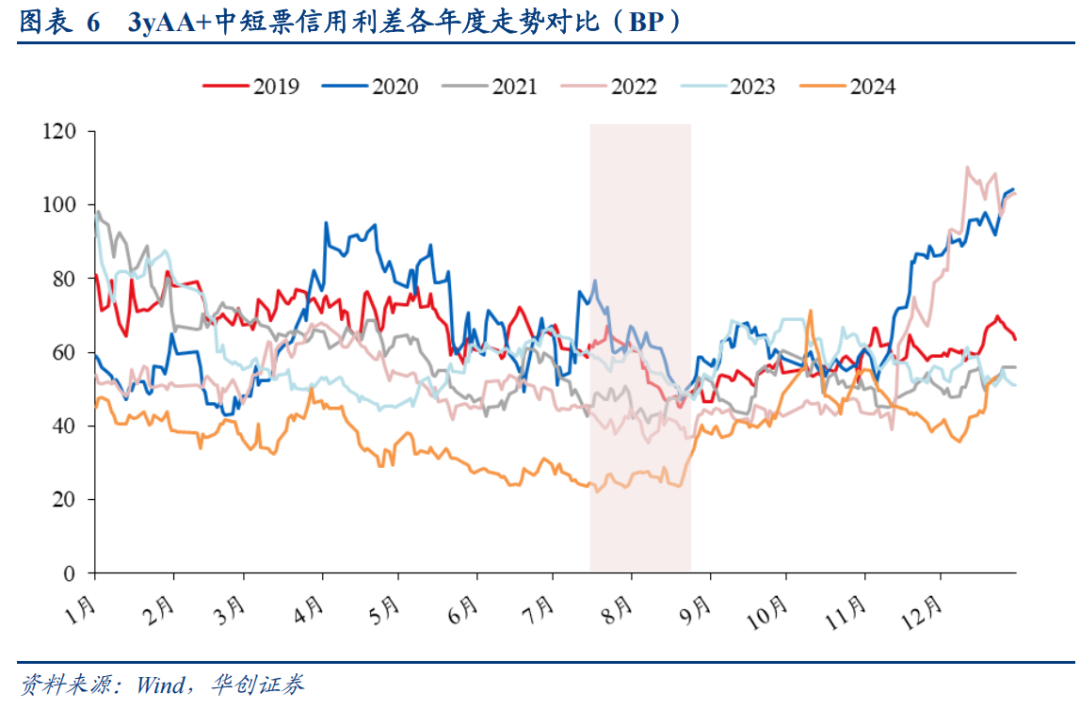

从各品种利差所处历史分位数来看,当前普遍处于2022年以来25%历史分位数以上,其中隐含评级AAA、AA+品种相对更高。

主要系中高等级品种利差受流动性溢价影响,而低等级品种的风险溢价、等级利差近年来大幅收窄。近期利差被动走阔主要定价流动性,低等级品种本身流动性较弱,利差走阔幅度也相对较大,但信用风险条件未出现显著变化,综合使得其历史分位数仍处于相对低位。

从期限利差来看,

当前4y-3y期限利差较高,骑乘策略或具有一定性价比,可把握曲线的“陡峭”机会。

以近两周信用利差被动走阔前的点位(12月6日)为参考,观察不同品种利差的被动走阔幅度,估算后续信用债的补涨空间。

以此为基准,补涨空间较大的信用债主要聚焦在2-5y中低等级品种,具体来看:

①1-5y各等级券商次级债≈②3-4y各等级保险次级债>③2yAA+、AA非金信用债>④3-5yAA银行二永债≈⑤3-5y AA+、AA非金信用债>⑥1y各等级非金信用债、银行二永债、保险次级债≈⑦3-5yAAA非金信用债、AAA-银行二永债>⑧7-10y非金信用债、银行二级资本债>⑨15y非金信用债。

综上,预计后续可结合负债端稳定性关注信用债补涨机会,储备高票息资产。1)对于负债端稳定性较弱的机构,可优先关注中短端中低等级品种,做底仓配置。

当前2-3y隐含评级AA+、AA非金信用债品种,1-3y券商次级债,3y保险次级债性价比较高。对于

流动性较好的中高等级个券可适当拉长久期,进一步增厚收益,

同时控制流动性风险,当前5yAA+银行二级债,4yAAA-、AA+银行永续债、券商与保险次级债性价比较高。对于流动性较差,但票息较高的中等资质个券,也可适当布局做底仓配置。

2)对于负债端稳定性较高的机构,

可精选部分优质主体逢高配置长久期品种提前布局博取票息收益,当前10yAA+城投债、9-10yAAA-银行二级资本债性价比较高。