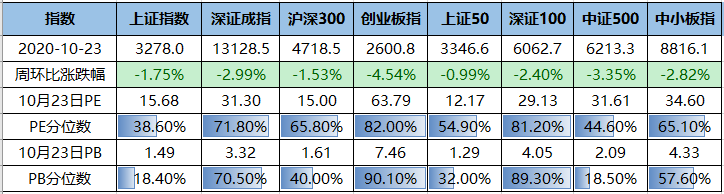

上周A股重要指数均下跌,创业板指(跌4.54%)、深证成指(跌2.99%)和中证500(跌3.35%)领跌,其余指数中,上证50跌0.99%、沪深300跌1.53%、上证指数跌1.75%。

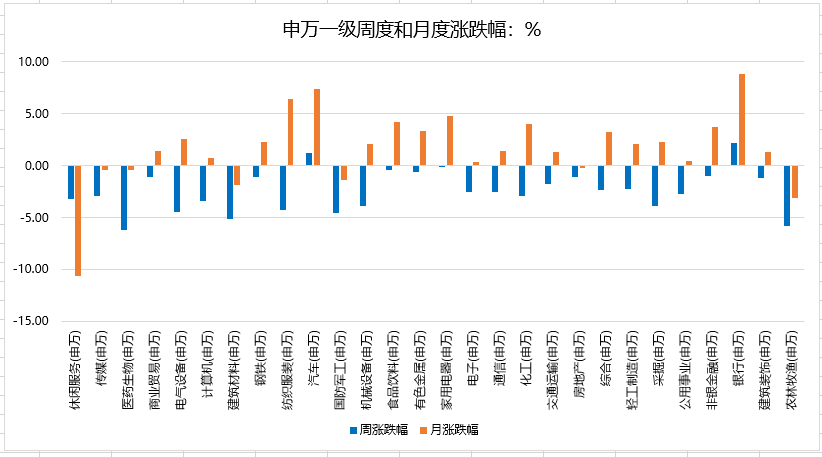

上周申万一级行业板块呈现普跌态势,其中医药生物、农林牧渔、建筑材料板块领跌,所有板块中,唯有银行、汽车板块收涨;申万一级行业月涨跌幅中,汽车、银行、纺织服装、家用电器板块领涨,休闲服务、农林牧渔、建筑材料板块下跌。

上周沪深两市日均成交额为6928亿,环比上周减少1285亿。北向资金净流出140.26亿,上周北向资金全周呈现净流出态势。

人民日报报道,新疆维吾尔自治区卫生健康委最新通报,10月24日0时至24时,新疆维吾尔自治区(含新疆生产建设兵团)无新增报告新冠肺炎确诊病例,新增喀什地区无症状感染者1例。

10月25日,央视新闻报道,美国新增92086例新冠肺炎确诊病例,累计确诊超856万例。

根据印度卫生部公布的最新数据,截至当地时间10月24日8时(北京时间10时30分),印度新冠肺炎累计确诊病例升至7814682例。其中累计死亡117956例,累计治愈出院7016046例。过去24小时印度新增新冠肺炎确诊病例53370例,新增死亡病例650例。

法国公共卫生局更新的最新数据,截至当地时间10月24日14时,法国新冠肺炎确诊病例增至1086497例,24小时内新增45422例,连续第三日打破单日新增病例的纪录。在10月15日到10月21日期间,法国新冠病毒核酸检测呈阳性的比例升至16%。

截至当地时间10月24日19时,根据巴西卫生部发布的数据,巴西全国新冠肺炎确诊病例累计5380635例,确诊病例比前一日新增26979例,死亡病例156903例,新增死亡病例432例,累计康复人数4817898人。

10月25日,央视新闻报道,英国新增23012例新冠肺炎确诊病例,累计确诊超85万例。

全球疫苗免疫联盟执行董事奥蕾莉亚·阮表示,目前,全球已有184个国家和经济体加入“新冠肺炎疫苗实施计划”,预计于2021年底前提供20亿剂新冠疫苗,以确保所有国家可以不受收入水平限制,公平地获取新冠疫苗。中国作为“自费经济体”加入,将通过“新冠肺炎疫苗实施计划”采购3000万剂疫苗。在两剂接种方案下,可覆盖1500万人的接种需求。(央视新闻)

3季度GDP同比增长4.9%,较2季度3.2%进一步回升,但低于市场预期的5.5%。3季度GDP季调后环比增长2.7%,明显快于常态水平,反映3季度经济仍处在快速恢复过程中。3季度实际GDP增速中,最终消费贡献1.7个百分点,较2季度-2.3个百分点大幅回升;资本形成总额贡献2.6个百分点,较2季度5个百分点回落;货物和服务净出口贡献0.6个百分点,略高于2季度0.5个百分点。3季度名义GDP同比增长5.5%,较2季度3.1%加快,平减指数同比增速从2季度-0.1%上升至0.6%。

10月21日易纲行长发表讲话,提出“需把好货币供应总闸门;宏观杠杆率将会更稳一些”。

-

回顾历史上“总闸门”提法变化之际,货币政策取向、利率、M2的历史规律:本次“总闸门”提法的变化可能只预示货币政策基调的边际变化,而无法准确判断货币政策是否真正全面收紧,尤其是无法得出会转向为加息加准的结论。

-

易纲行长21日讲话确实释放了收紧和稳杠杆的信号,但更准确的理解应是:货币政策基调正式转为疫情前的“稳健中性”,回归“正常的货币政策”是指疫情期间超常规货币工具的退出,而并非转向为全面收紧加准加息(至少短期尚难看到);同时,“容忍杠杆”变为“稳杠杆”,但“去杠杆”还未到来。

-

如何判断后续货币政策的实际走向?从货币政策目标看,就业升、经济升、通胀稳,再结合“三个不变”,后续有望较长时间内保持稳健中性的总基调,即:不会进一步宽松但也不会快速的实质性收紧。从疫情以来央行的实际操作看,后续大概率是既结构性紧又结构性松,调整准备金率和政策利率可能性小,更有可能通过公开市场操作和其他工具精准滴灌,既防止资金流入房地产和空转,又加大对制造业、中小微企业、科技、绿色、新经济等领域的信贷支持。

9月财政数据显示,1-9月财政收入已追赶至往年节奏,1-9月财政收入累计14.1万亿,已完成全年预算78.2%。财政支出的节奏比往年有所落后,1-8月财政支出累计17.5万亿,完成全年预算70.7%(近四年均值76.7%)。政府性基金收支节奏皆处于落后状态,1-8月政府性基金收入累计5.5万亿,完成全年预算67.8%(近四年均值76.7%),政府性基金支出累计7.8万亿,完成全年预算62.0%(近四年均值64.8%)。

总体来看,1-9月全国一般公共预算累计收入141002亿元,同比下降6.4%。全国一般公共预算支出175185亿元,同比下降1.9%。全国政府性基金预算收入55207亿元,同比增长3.8%。全国政府性基金预算支出78218亿元,同比增长26.6%。

· 美国9月新屋销售数据公布,德国公布10月IFO数据;

10月26至29日

· 中国共产党第十九届中央委员会第五次全体会议召开,主要议程是,中共中央政治局向中央委员会报告工作,研究关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议。会议分析研究当前经济形势,部署下半年经济工作。中共中央总书记习近平主持会议;

10月29日

· 德国9月失业率数据公布,美国第三季度GDP初值公布;

10月30日

· 德国、法国第三季度GDP总量数据公布;

· 中国服务贸易差额数据公布;

· 第三季度欧元区实际GDP初值数据公布,9月欧盟区失业率数据公布;

10月31日

· 中国10月官方制造业PMI数据公布。

银行资产质量迎来阶段改善的拐点

融资先行,社融强劲带动经济复苏。金融融资数据是研判宏观经济走势重要的先行指标,社会融资规模和结构更成为“预判器”。尽管二季度以来,流动性有所收紧,但随着经济活动重启,企业融资需求开始改善,社融同步提速;同时宽财政发力,财政刺激保持高位,通过债券发行工具,本轮财政刺激力度超过之前,这进一步强化社融上行动能。企业和政府融资需求难以较快收缩,预计四季度社会融资规模不会出现拐点式下滑。

经济复苏体现结构性,恢复与转型并存。

-

二季度以来,随着经济活动重启,各行业渐次复苏,节奏整体表现为中游制造业>下游实物类消费业>上游原材料>下游服务型消费。

-

疫情也在重塑行业竞争格局,关注产业集中度提升和城投的产业化转型。从微观企业调研来看,自二季度经济复苏以来,企业转型和行业整合的步伐明显加快,受疫情冲击严重行业(如建筑装饰/休闲服务/轻工制造等)出现了集中度提升的信号。同时,城投则利用逆周期调节窗口,加速推进产业化转型与隐性债务化解,未来对城投企业的视角应逐步从刚兑预期带来的再融资能力转向经营性现金流的评估。

银行资产质量稳定;受益于经济恢复,不良资产生产率阶段性见顶。

-

二季度以来,商业银行不良率整体稳定,但不良生成率(含核销)提升明显。截止2020年6月末,我国银行不良率仅比年初上升约8BP,但估计不良生产率较年初提升约20BP。

-

随着经济的复苏,判断商业银行不良生成水平将逐步见顶,三季度和四季度保持稳定后,2021年一季度后不良成长基本恢复到疫情之前的水平。

要素配置视角看十四五主线

-

10月29日十九届五中全会公报阐述十四五规划主旨;

-

11月初中共中央关于十四五规划的建议稿全文发布;

-

明年3月中旬人大会议审议通过,十四五规划全文发布;

-

明年后续发布十四五战略新兴产业规划。

基于要素优化配置下的市场机会:

-

基于技术与数据要素市场建设:精选战略新兴领域(核心技术攻关+渗透率提升+基本面向好)、重视新基建底层建设。

-

要素确权、定价和交易环节制度建设:重视产权制度建设、资本市场建设。

-

市场化机制下的要素流通方向:关注大城市集群建设。

-

双循环背景下的国家安全领域:粮食安全、能源安全、战略资源安全、国防安全。

-

基于当前人口结构与民生需求:关注医疗信息化超预期与新能源车领域。