张馨元 S0570517080005 研究员

报告发布时间:2021年5月5日

A股仍在盈利驱动的行情右侧,关注15个细分行业机会

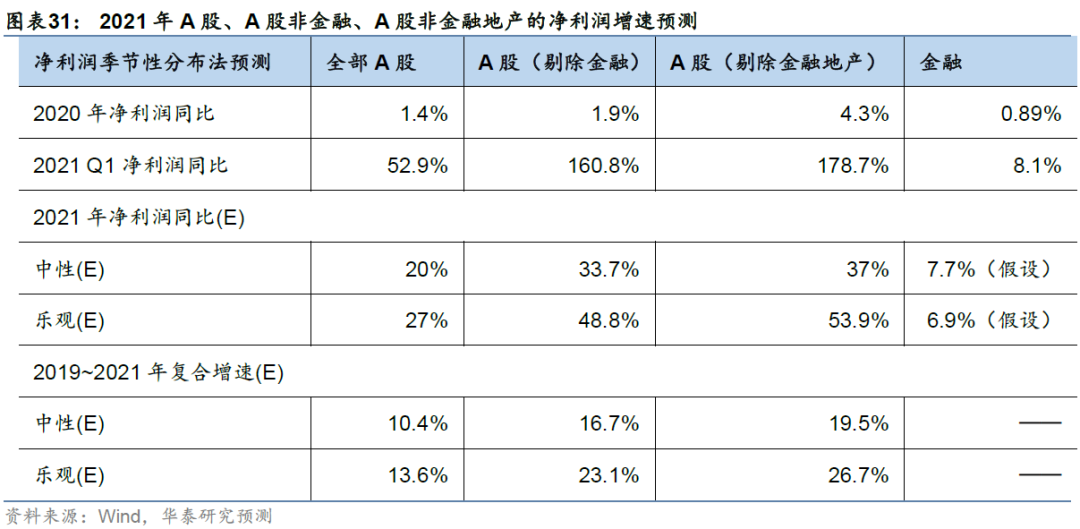

我们今年以来第二次上调盈利预测:基于一季报数据,预计全年A股非金融的归母净利润同比增速约33.7%~48.8%。一季报是全年净利润同比增速的高点,推算三季报可能是全年ROE同比的高点,ROE同比的高点对A股节奏预判更为重要,我们预计当前至三季度末,上证综指仍有望取得正收益、A股仍在盈利驱动的行情右侧,建议关注基于财报数据,从行业轮动、稀缺产能、盈利能力3视角筛选的15个细分行业。

财报分析:制造业ROE扎实回升、偿债能力持续改善、资本支出扩大

盈利能力:A股制造业的ROE(TFQ)已回升四个季度,最近三个季度由净利率、资产周转率共振推升;民企ROE(TFQ)高于国企。短周期:A股(非金融地产)、A股制造业21Q1归母净利润同比19Q1的复合增速分别为19.5%、26.7%,毛利率、净利率、存货周转率均处于05年以来的高位,整体盈利能力较强。中周期:A股(非金融地产)的固定资产周转率创05年以来新高,反映整体产能供不应求,我们预计固定资产周转率仍将继续上升。流动性:从流动比率来看,整体A股(剔除金融地产)、制造业、国企偿债能力持续改善,民企偿债能力仍不强但好于疫情前2019年底。

前瞻预判1:全年A股非金融的归母净利润同比预计33.7%~48.8%

全年业绩增长空间:自上而下,基于宏观假设值—2021年工业增加值同比 7.1%、PPI同比3.3%,我们预测2021年A股非金融企业归母净利润同比增速30.4%,相比2月28日的预测值29.1%有所上调;自下而上,基于净利润的季节性分布规律,我们预测2021年A股非金融企业的归母净利润同比增速33.7%~48.8%。

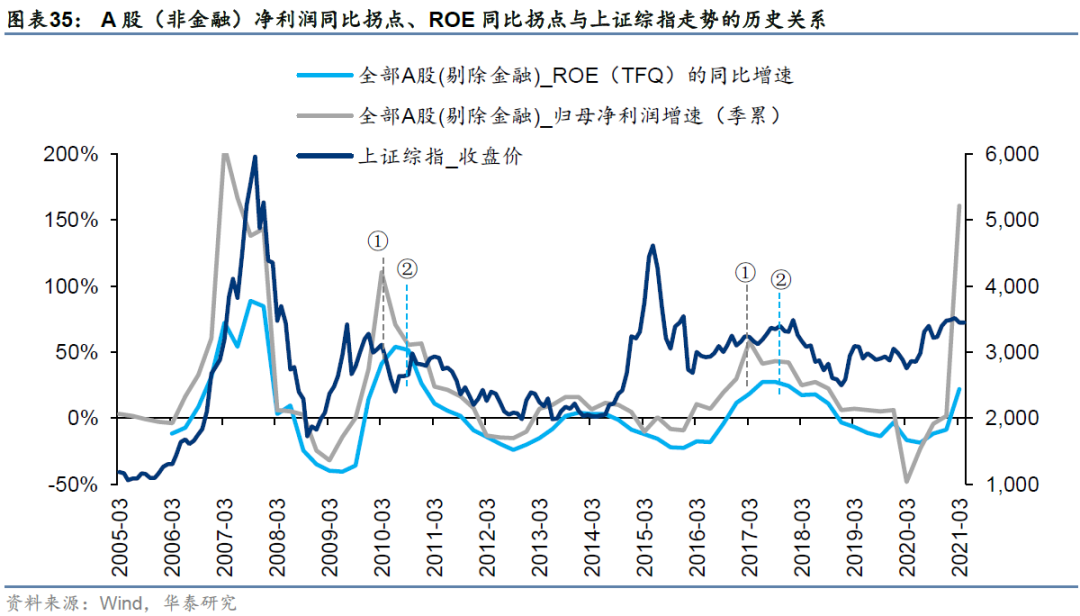

前瞻预判2:本轮ROE同比高点或在Q3、ROE高点或在明年Q2

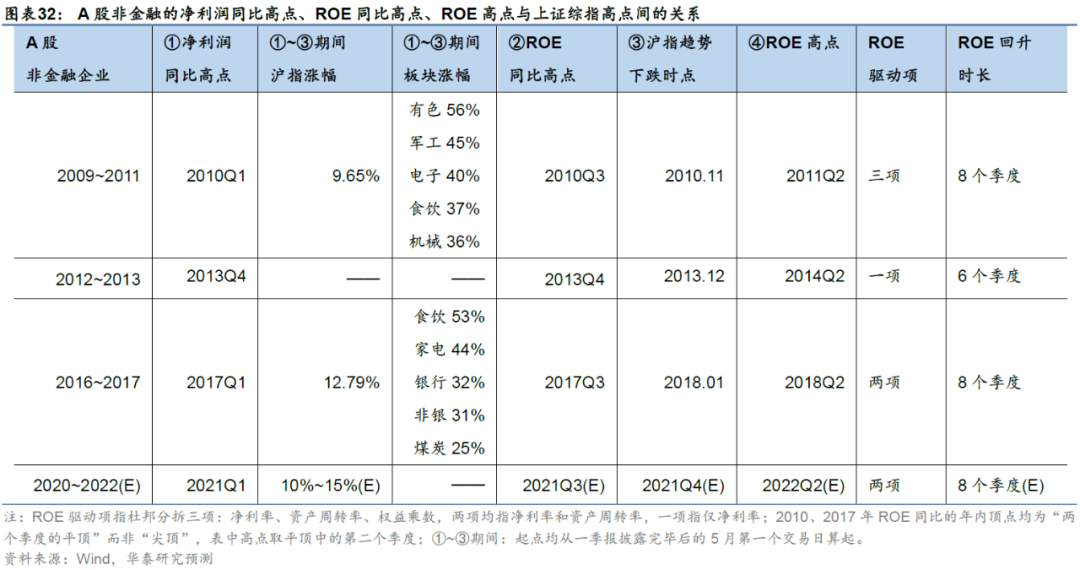

基数干扰之下,年内的净利润同比走势对A股指数走势的预判意义减弱,建议更关注ROE的同比走势,其年内高点对A股盈利驱动行情的结束时点有更直接的预判意义,特别是在净利率和资产周转率共同带动的ROE回升阶段。我们预计今年ROE同比的高点可能在三季度、ROE的高点可能在明年二季度。借鉴历史ROE回升时期,从全年净利润同比高点的季报期末,到ROE同比高点的季报期末,上证综指均取得正收益、板块结构性机会较好;我们预计当前至三季度,上证综指仍有望取得正收益、板块结构性机会较好,与4月9日报告《Q2:仍在右侧,以小胜大》观点维持一致。

行业比较:行业轮动、稀缺产能、盈利能力3视角筛选15个细分行业

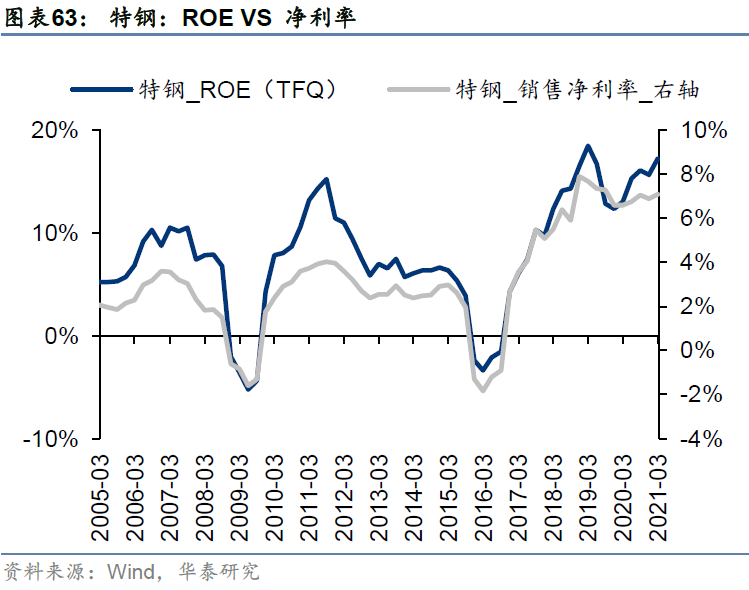

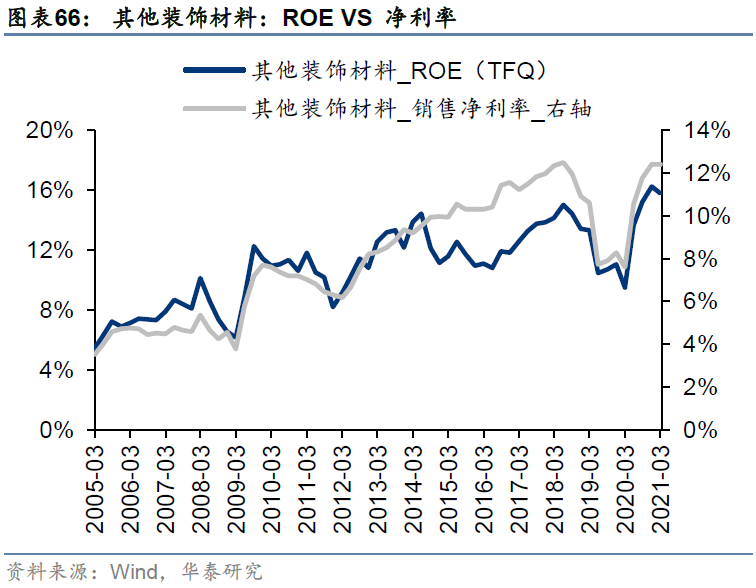

1)行业轮动视角,通过收入同比增速、ROE的领先滞后关系,挖掘经济后周期属性的细分行业,建议关注机械、公路铁路、特钢、一般零售;2)稀缺产能视角,结合当前固定资产周转率、近年在建工程同比增速、原本产能供给弹性、未来产能政策、当前行业集中度等,建议关注铜、铝、玻纤、石膏板、稀土;3)盈利能力视角,重点关注纵向的净利率变化,寻找净利率持续回升、相比历史大幅改善、盈利能力强的行业:材料关注焦炭、装饰材料,制造关注包括基础件和压缩机等在内的通用机械、电力电子及自动化、医疗器械,消费关注啤酒,ICT关注面板、半导体。

风险提示:

美联储早于预期收紧货币;全球疫苗有效性和接种进展低于预期。

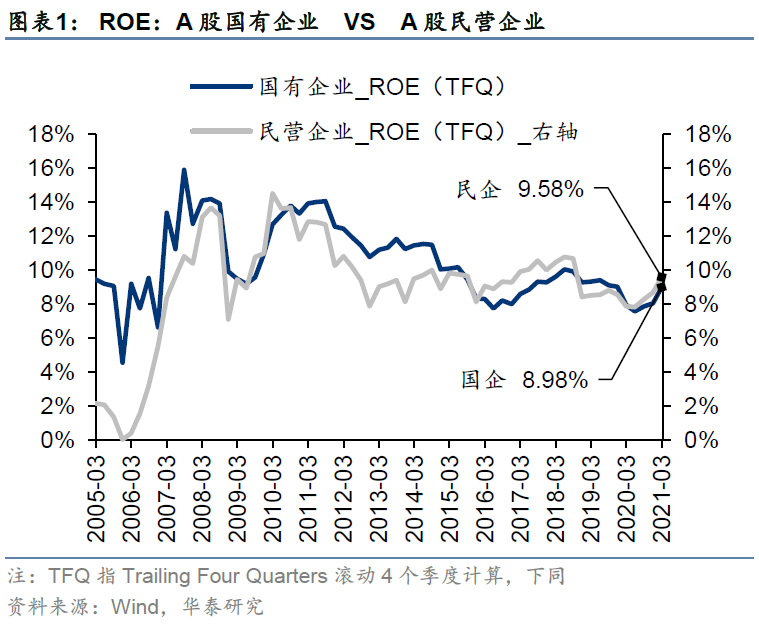

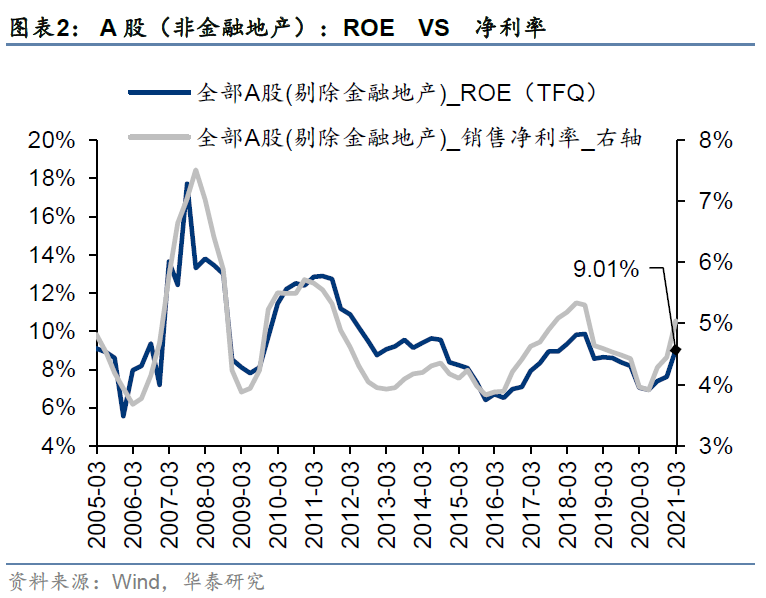

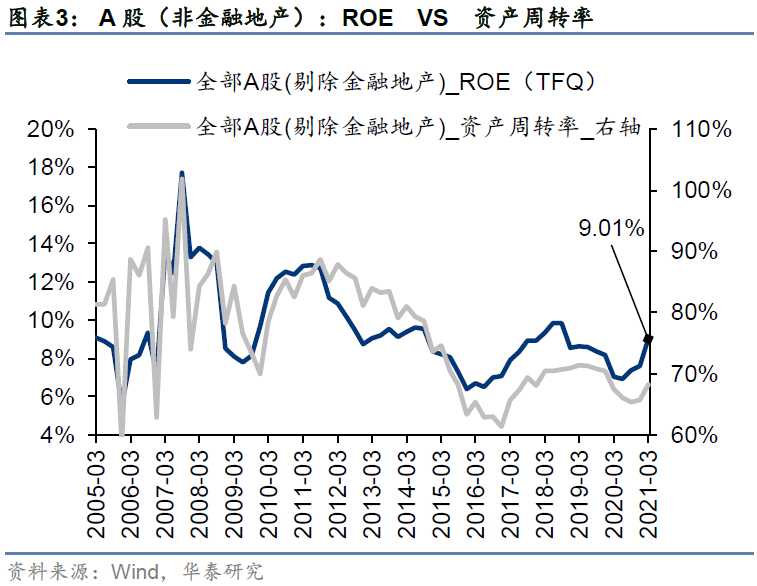

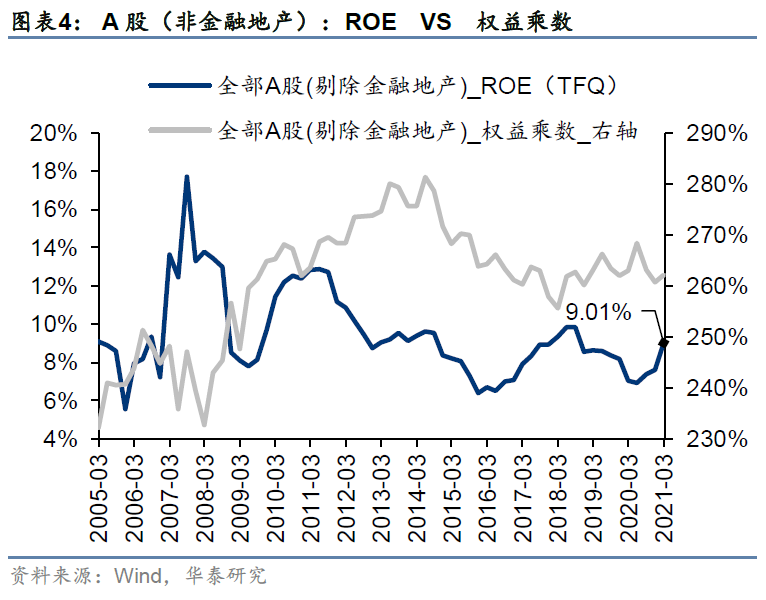

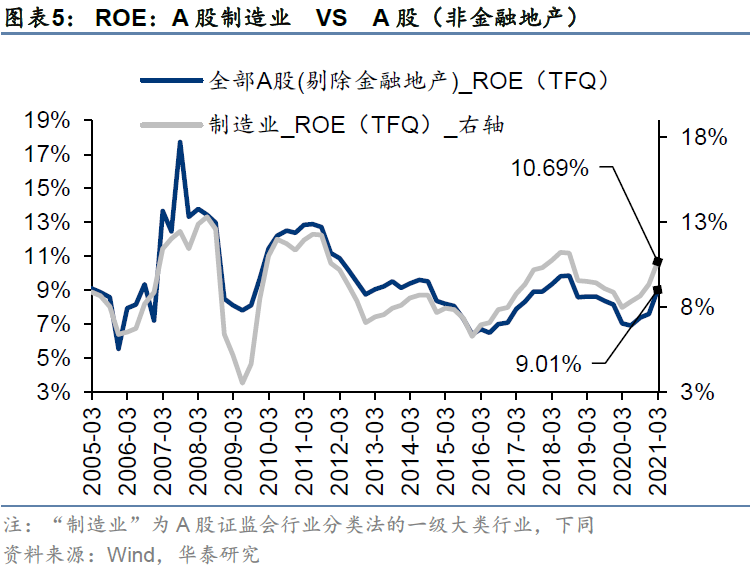

盈利能力:ROE

由净利率、资产周转率共振推升

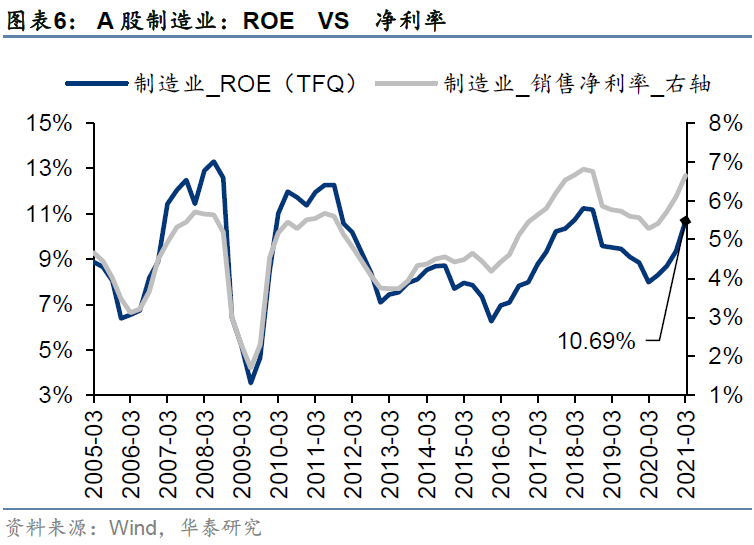

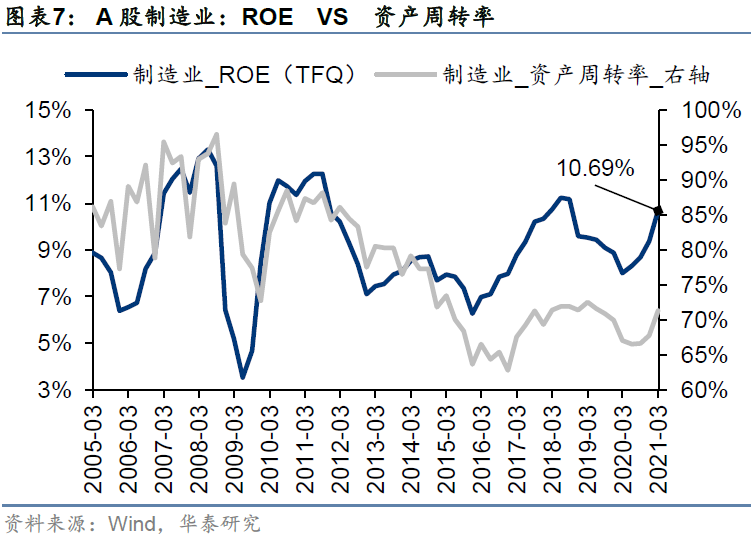

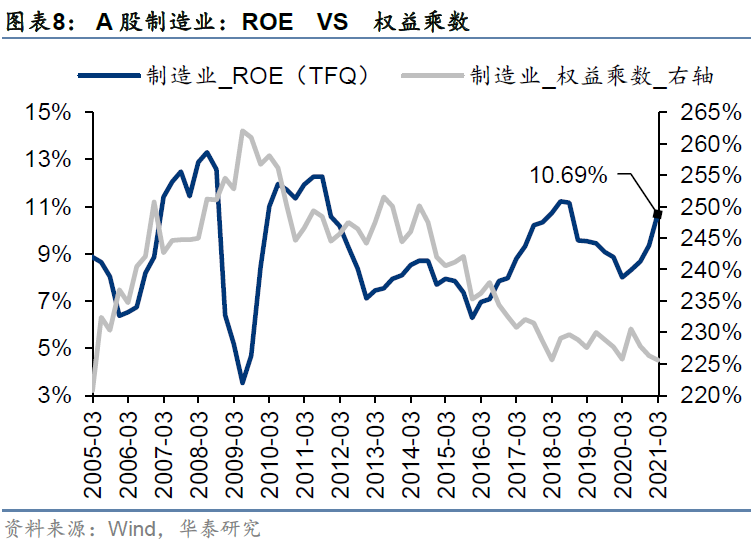

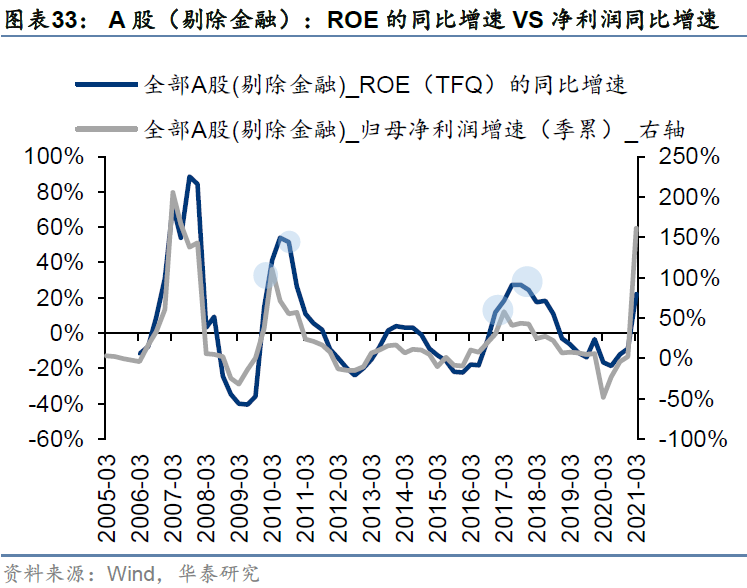

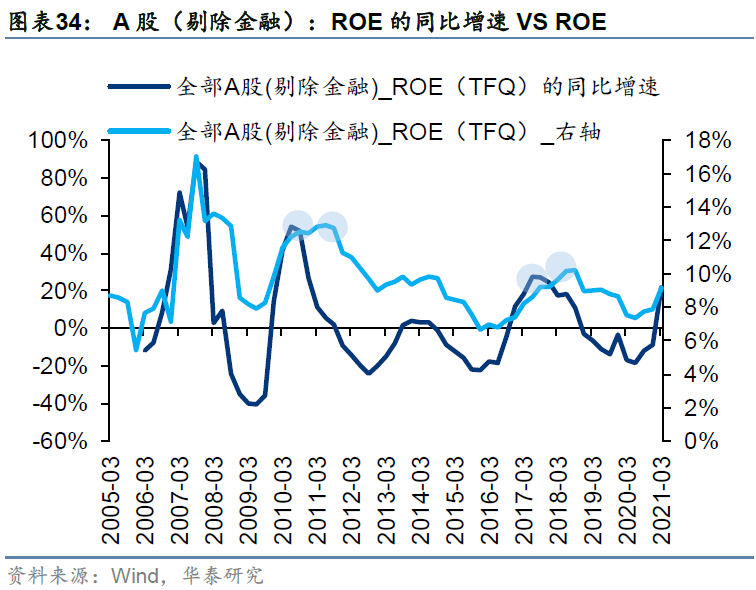

截至一季度,A股(剔除金融地产)的ROE(文中所有ROE均为TFQ计算方法)已回升三个季度、A股制造业的ROE已回升四个季度;去年三季度,A股(剔除金融地产)ROE仅由净利率推升;去年四季度、今年一季度,ROE由净利率、资产周转率共振推升;去年年报、今年一季报,A股民营企业ROE均高于国有企业;A股(剔除金融地产)的权益乘数平稳、A股制造业的权益乘数下降。

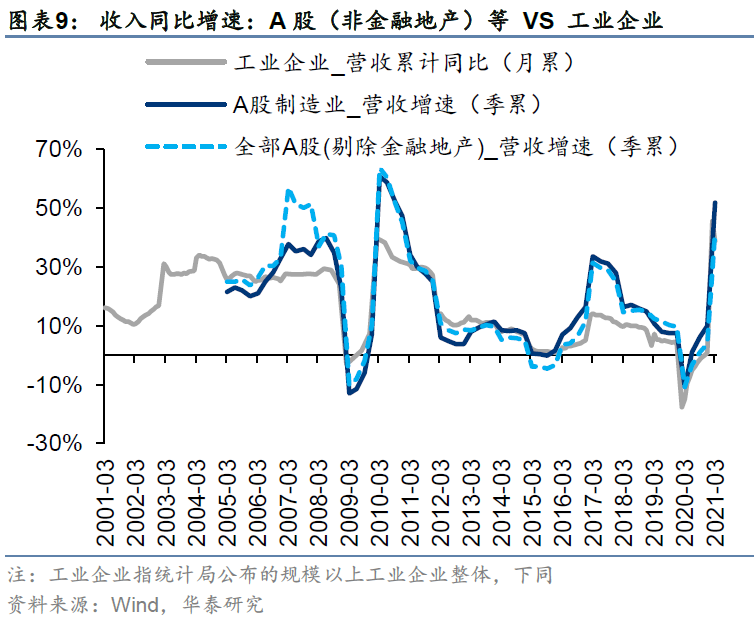

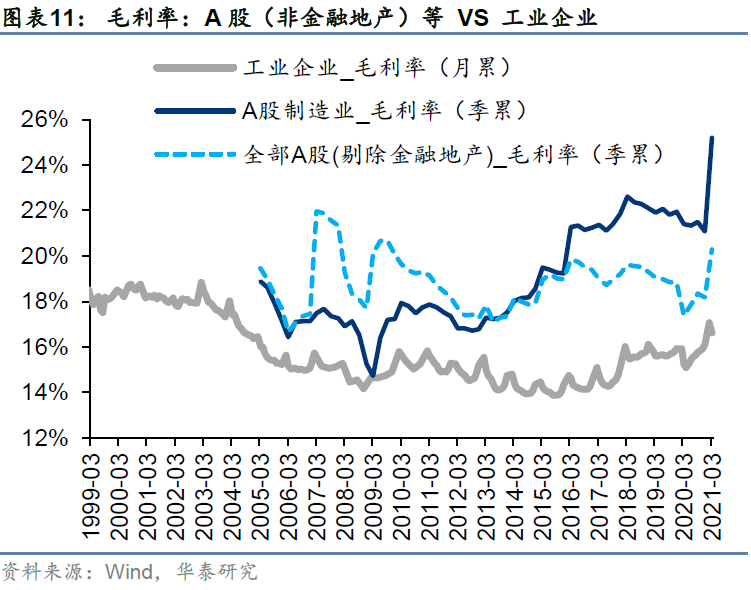

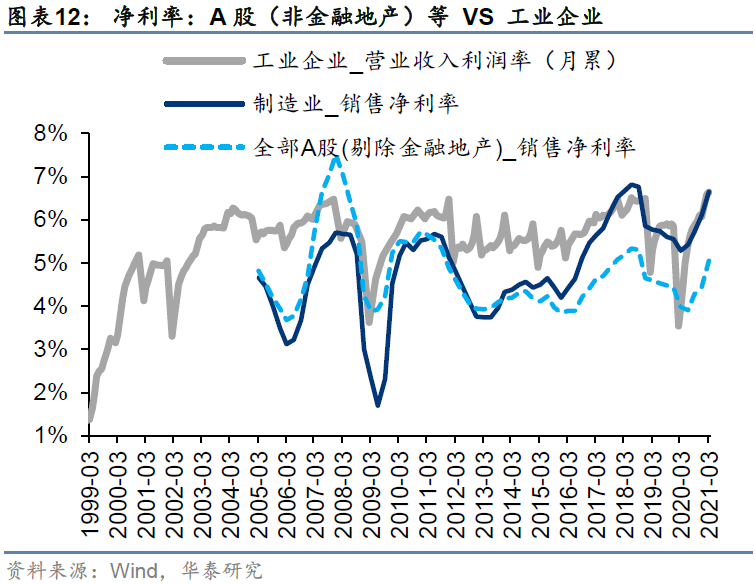

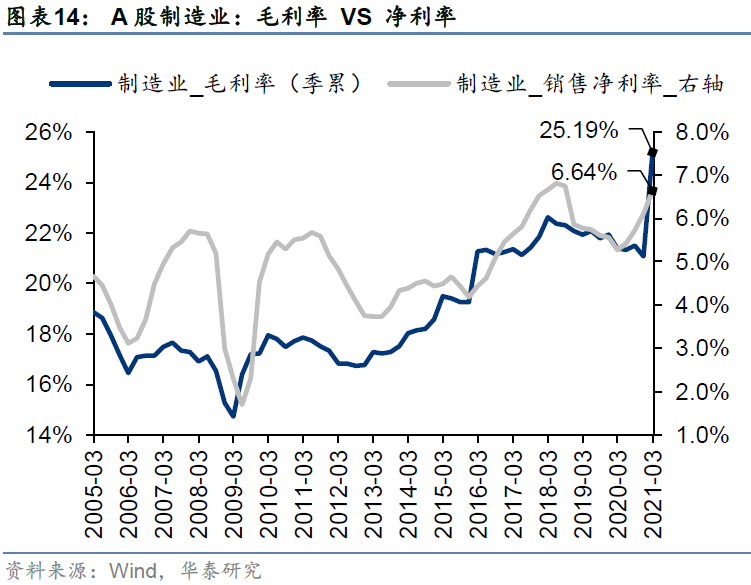

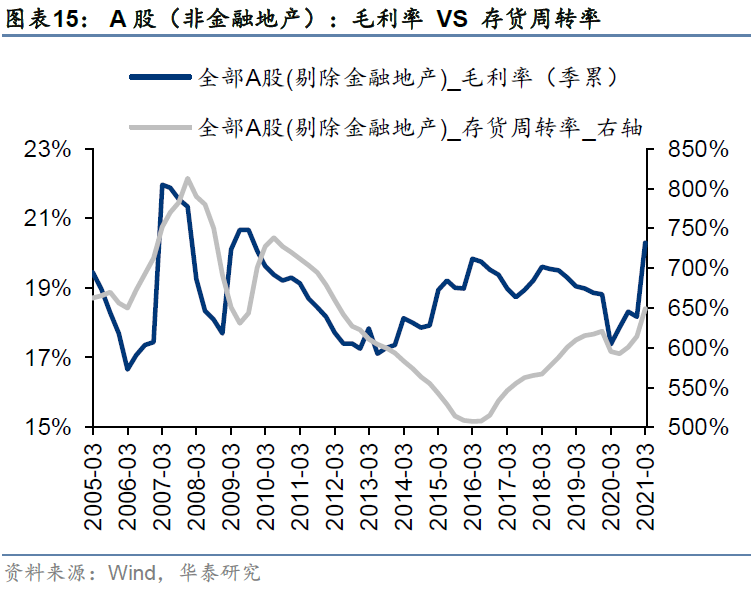

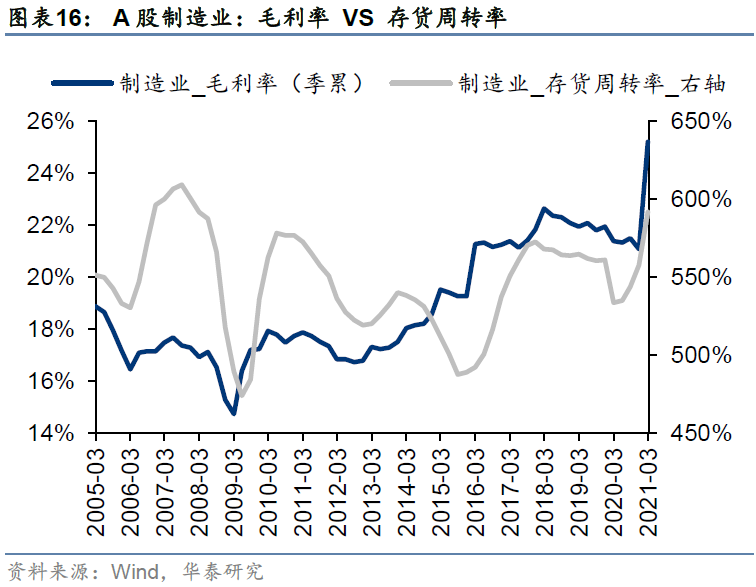

短周期:毛利率、净利率、存货周转率回升至历史高水平

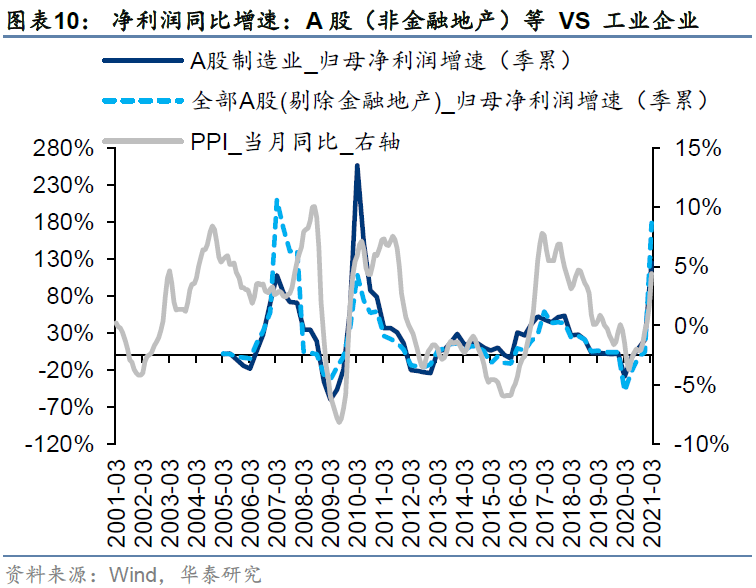

受基数影响,一季度A股(剔除金融地产)、A股制造业营收同比增速、归母净利润同比增速均大幅上升。计算21Q1营收同比19Q1的两年复合增速为:全部A股(剔除金融地产)12.4%、创业板25.6%、制造业16.3%;21Q1归母净利润同比19Q1的两年复合增速为全部A股(剔除金融地产)19.5%、创业板37.8%、制造业26.7%。A股制造业的毛利率创05年以来新高,净利率、存货周转率也均处于05年以来的历史高位,整体盈利能力较强。

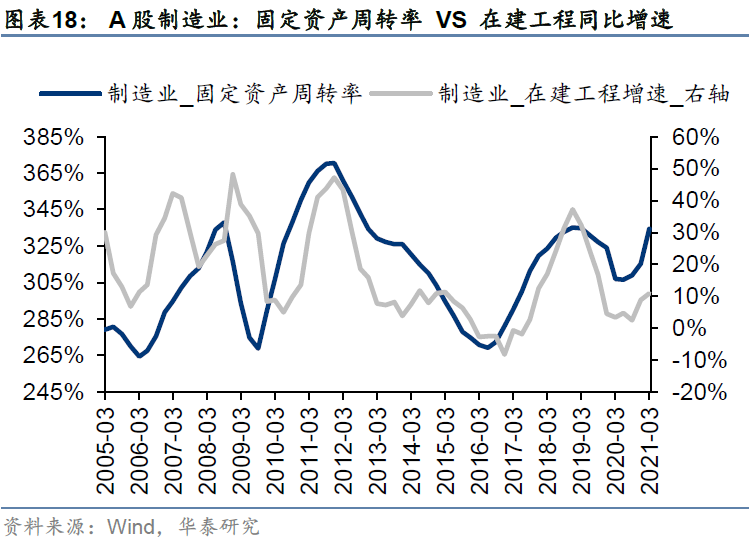

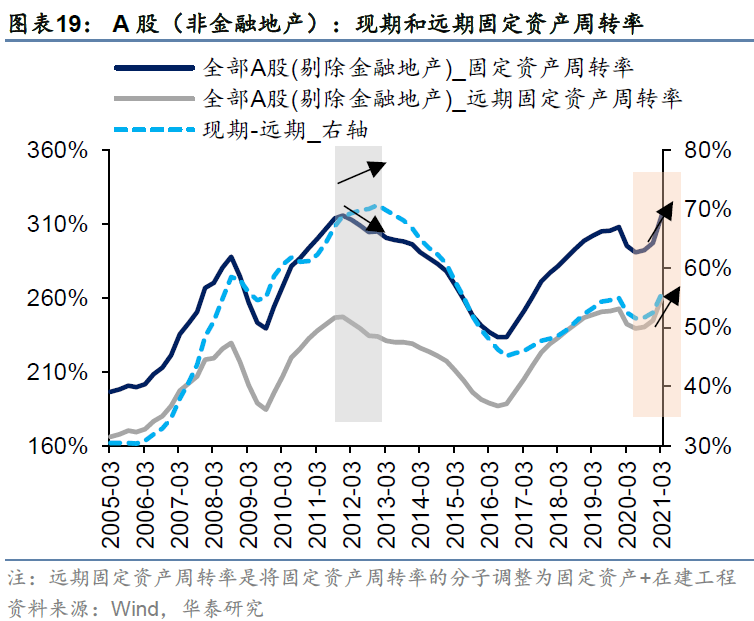

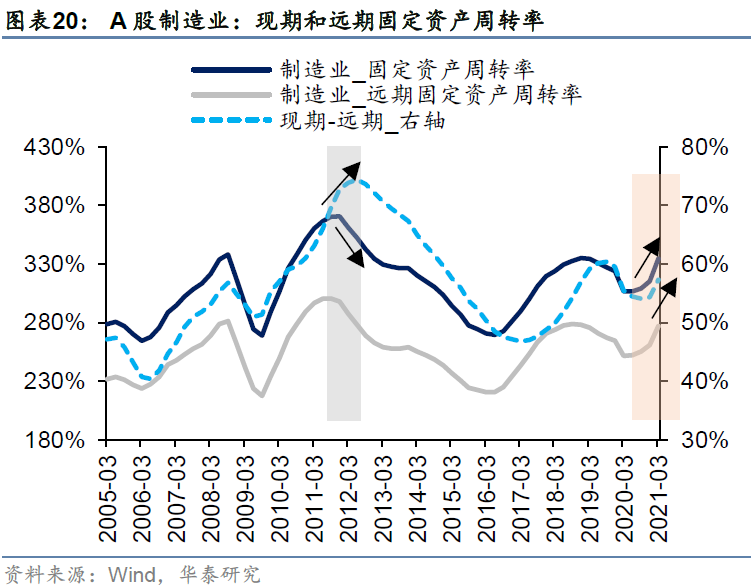

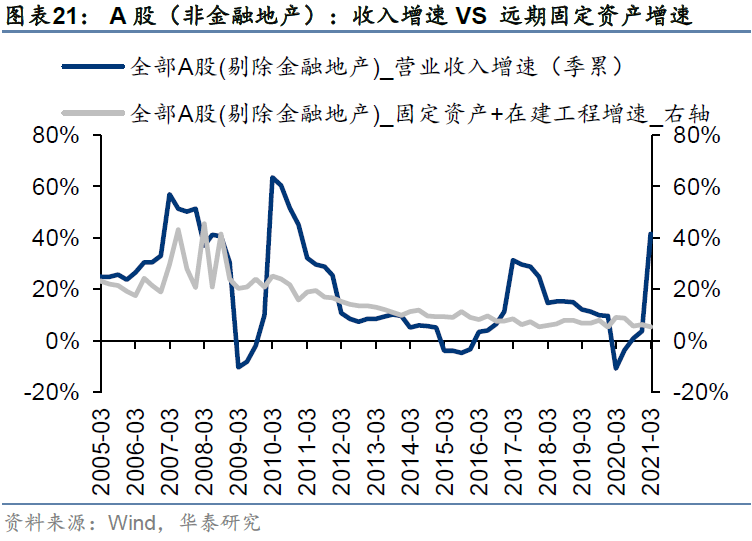

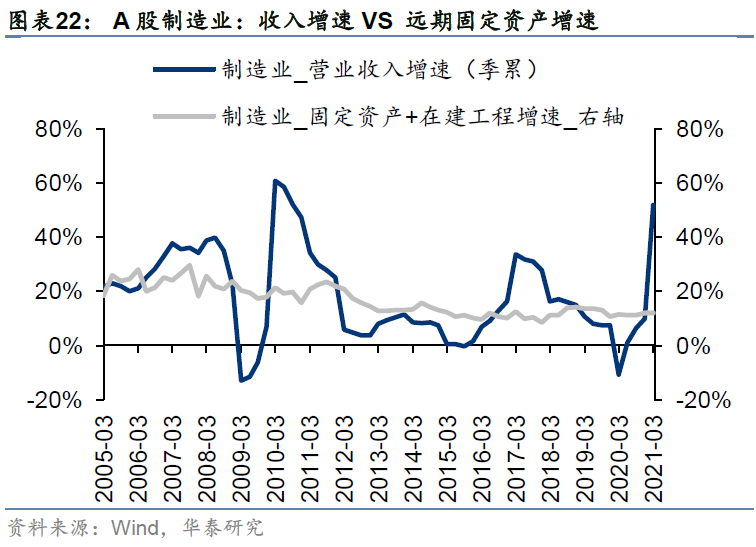

中周期:

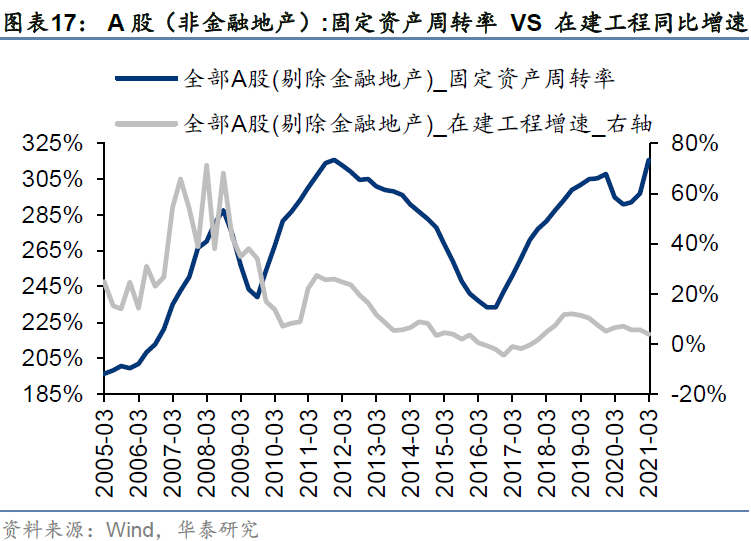

固定资产周转率升至05年以来最高,整体产能供不应求

A股(剔除金融地产)的固定资产周转率上升至05年以来的最高水平、A股制造业的固定资产周转率也已非常接近上一轮高点,反映整体产能供不应求。从A股(剔除金融地产)在建工程同比增速与固定资产周转率的领先滞后关系、远期固定资产同比增速(现期固定资产与在建工程加总计算同比增速)与收入同比增速的大小关系、现期固定资产周转率与远期固定资产周转率的差值趋势来看,我们预计固定资产周转率仍将继续上升。

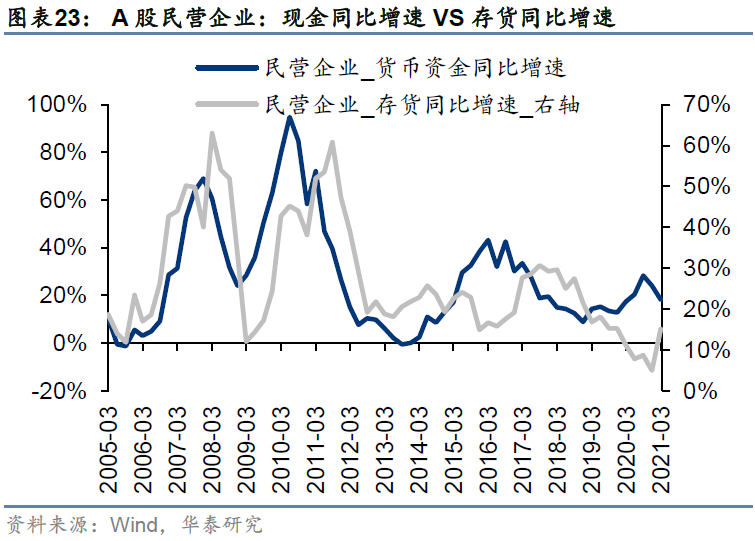

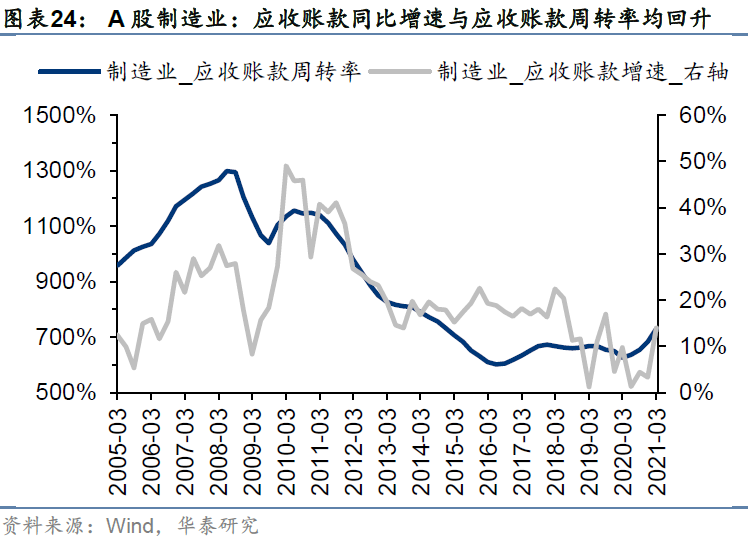

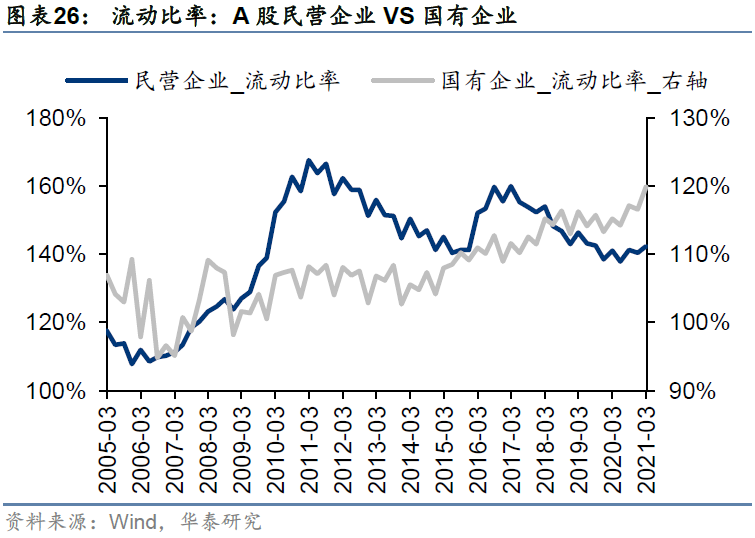

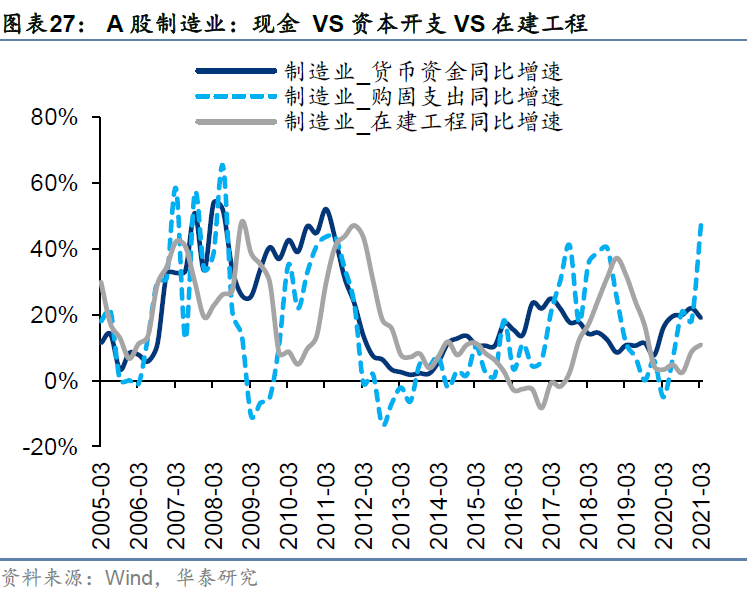

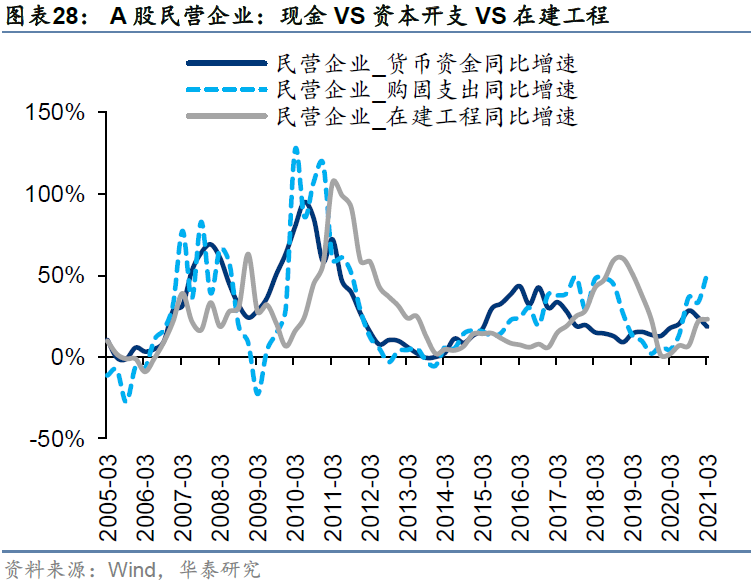

流动性:制造业偿债能力持续改善、整体资本性支出

扩大

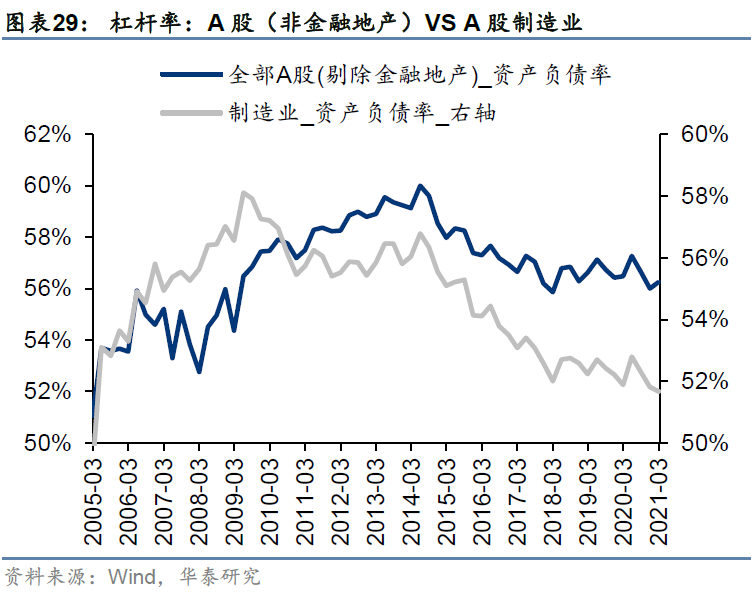

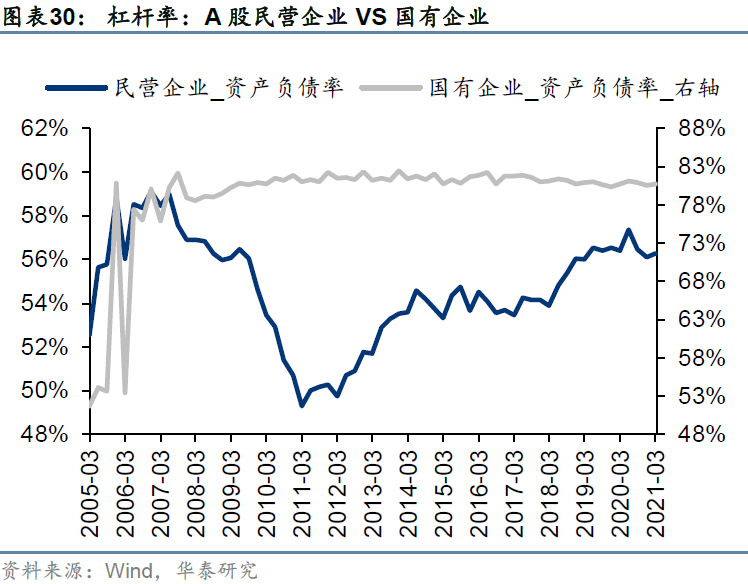

A股制造业应收账款同比增速与周转率均回升,反映制造业资金周转加快;现金同比增速回落,对应的是生产性支出(存货同比增速)、资本性支出(购建固定资产支出同比增速)增加。杠杆率方面,A股(剔除金融地产)杠杆率小幅回升、总体平稳,A股制造业杠杆率回落,国有企业杠杆率总体平稳,民营企业杠杆率微幅回升但低于疫情前2019年底;从流动比率来看,整体A股(剔除金融地产)、制造业、国有企业偿债能力持续改善,民营企业偿债能力仍不强但好于疫情前2019年底。

业绩增长空间:预计今年A

股非金融的归母净利润同比33.7%~48.8%

自上而下,

基于宏观假设值(2021年工业增加值同比 7.1%、PPI同比3.3%)和我们的模型,预测2021年A股(非金融)归母净利润同比增速30.4%,相比今年2月28日我们的预测值29.1%再度上调。

自下而上,

基于净利润的季节性分布历史规律,预测2021年A股(非金融)的归母净利润同比增速33.7%~48.8%。

自上而下方面,2月28日我们在报告《实际利率易上难下VS盈利预测调升》中将全年A股(非金融)归母净利润同比增速的预测由25.3%上调至29.1%——基于华泰宏观2月26日在报告《同时上调2021 CPI及PPI预测》中将今年中国PPI同比预测由2.3%上调至3.3%。

自下而上方面,中性和乐观情形的差异来自于一季度归母净利润占全年比重的假设差异,中性情形假设今年一季度归母净利润占比为2009年以来的最高值,乐观情形假设今年一季度归母净利润占比为2009年以来的中值。

ROE

同比拐点:预计今年A股非金融的ROE同比高点在Q3

基数效应干扰之下,年内的净利润同比增速走势对A

股指数走势的预判意义减弱;ROE的拐点通常较为滞后,对A股指数走势的预判意义也有限;借鉴历史数据,我们建议今年更关注ROE的同比增速,其年内高点对A股基本面驱动行情的结束时点有更直接的预判意义,特别是在净利率和资产周转率共同带动的ROE回升阶段,如2009年~2011年、2016年~2018、2020年至今;但仅由净利率带动的ROE回升阶段(也即产能过剩时期)如2013年,ROE同比增速与净利润同比增速的拐点同步,直接以净利润同比拐点来判断市场即可。

09年以来,在净利率和资产周转率双带动的ROE回升阶段,ROE同比的高点通常滞后于净利润同比的高点约2个季度,ROE的高点通常滞后于ROE同比的高点约3个季度。今年净利润同比的高点基本确定为一季度,则ROE同比的高点可能出现在三季度、ROE的高点可能出现在明年二季度。09年以来,每轮ROE回升均持续6~8个季度,产能过剩时期2013年回升6个季度,其他两轮2009~2011、2016~2018均回升8个季度,我们预计本轮回升8个季度左右,从2020年二季度回升8个季度同样对应明年二季度。

2010年一季度A股非金融的净利润同比见顶,但2010年5月至年底上证综指仍取得正收益,有色、机械等板块取得较高收益率;2017年一季度A股非金融的净利润同比见顶,但2017年5月至年底上证综指仍取得正收益,食品饮料、银行等板块取得较高收益率。

我们预计本轮类似,从5月至Q4期间,大盘指数仍有望取得正收益,板块结构性机会仍较好。

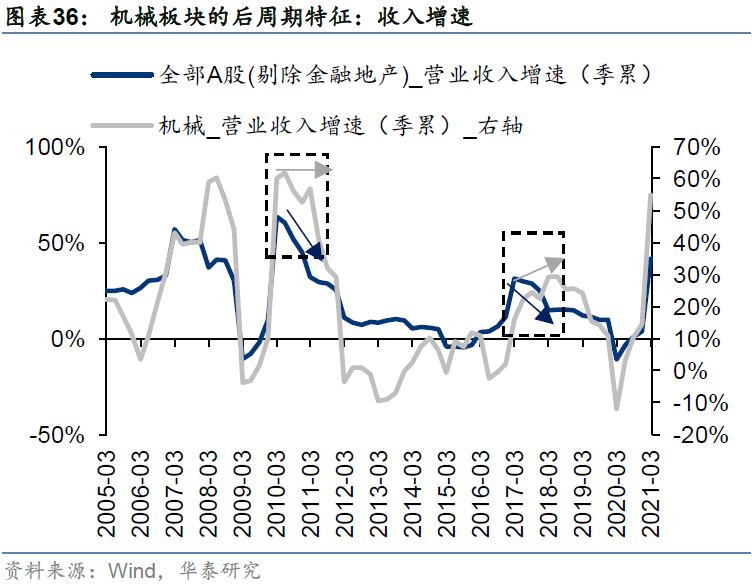

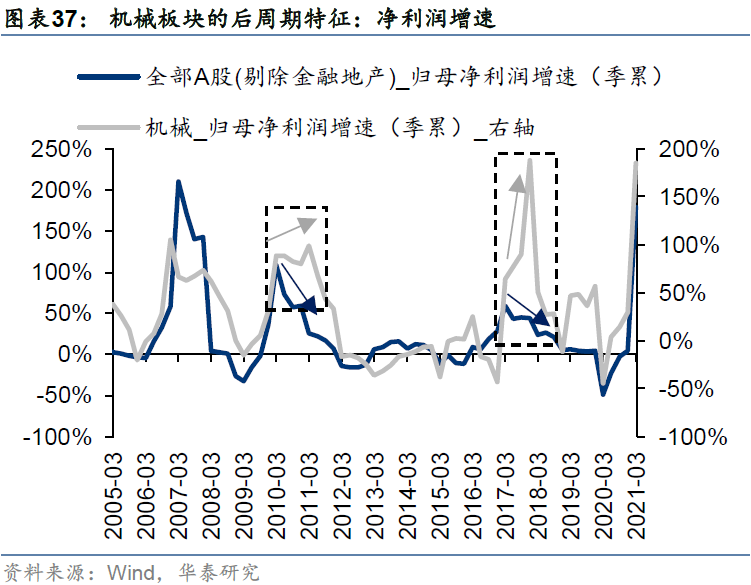

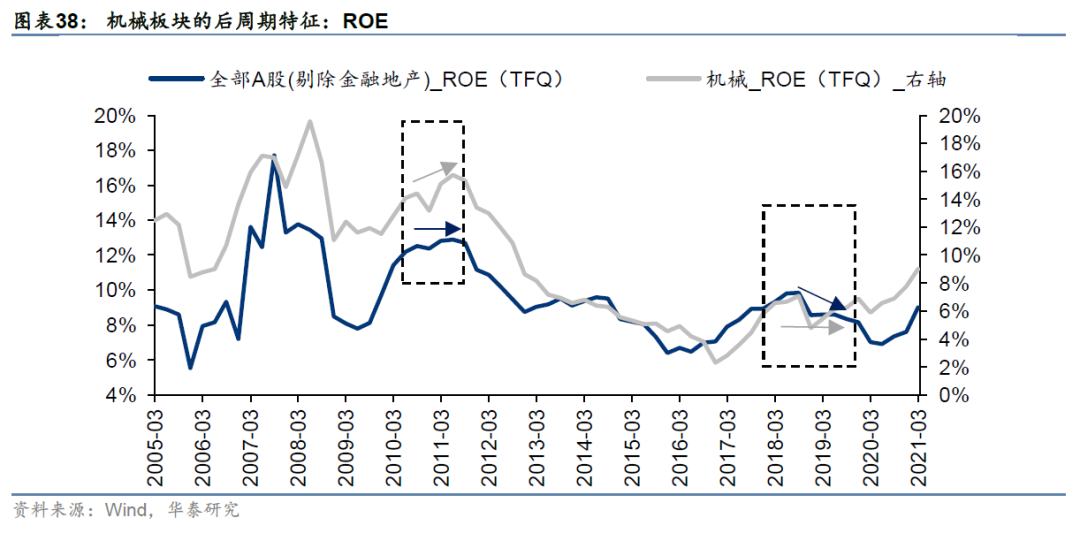

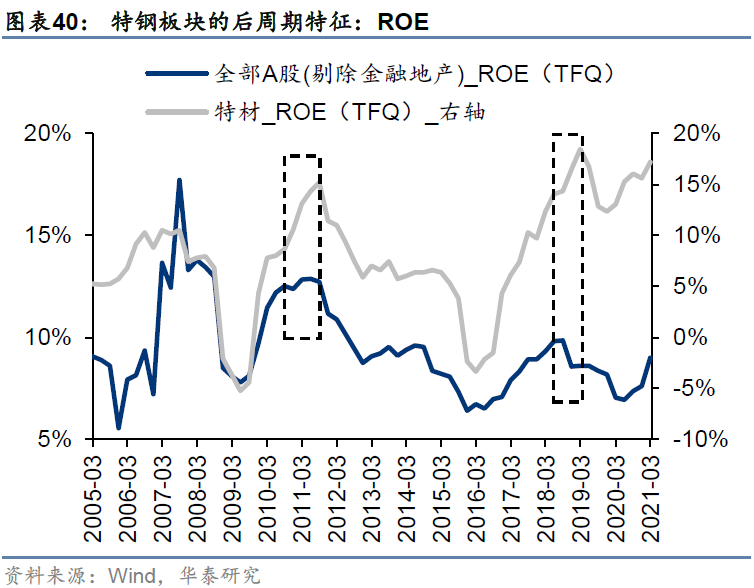

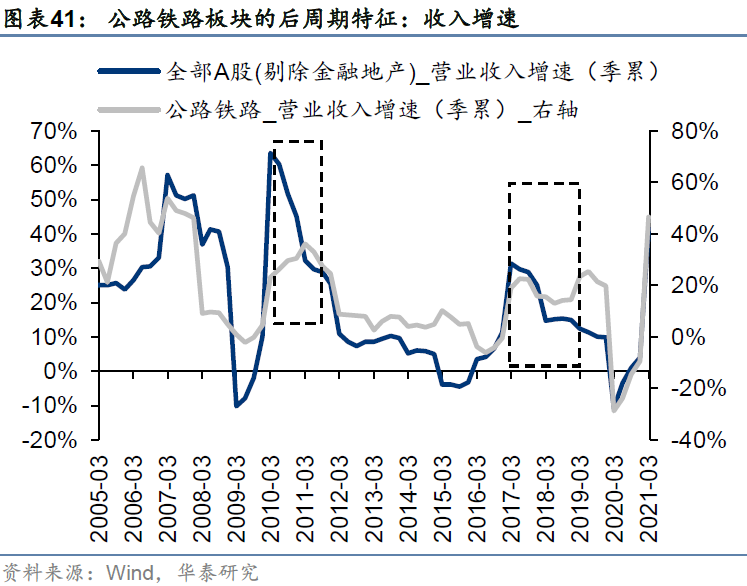

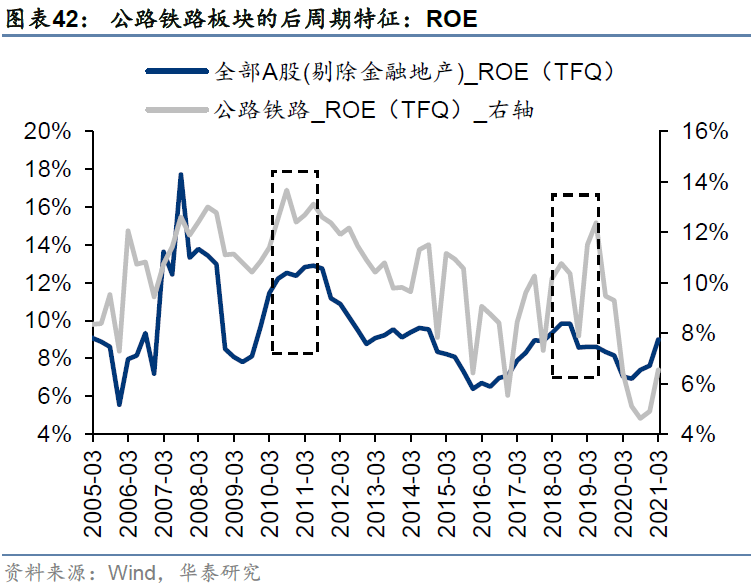

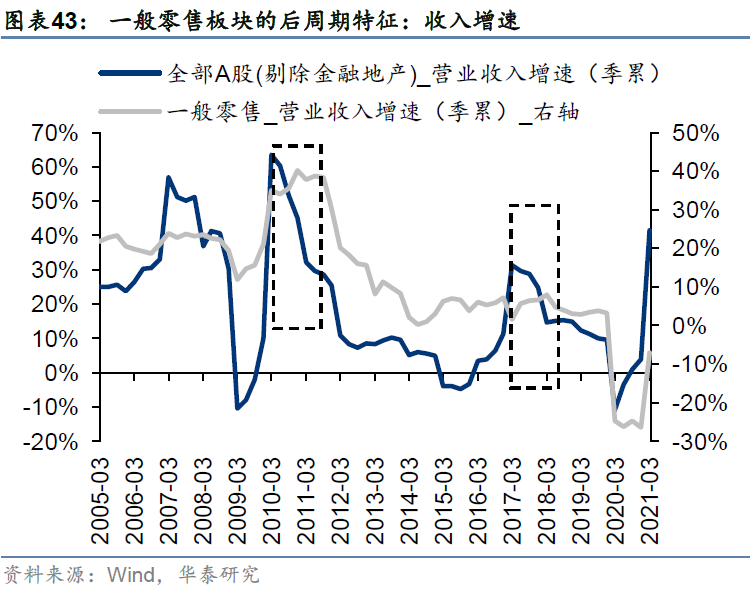

买行业轮动:后周期性的机械、公路铁路、特钢、一般零售

行业轮动视角,考虑产业链关系\景气顺序:经济的后周期属性、疫情的后周期属性。经济的后周期属性板块主要是制造业的特钢和机械、服务业的交运和商贸零售;疫情的后周期属性板块主要是服务业,包括交通运输、消费者服务、零售等。

筛选逻辑:

1) 板块的营收同比增速、归母净利润同比增速、ROE相对于全A(剔除金融地产)相应数据的滞后关系较明显:机械、特钢、公路铁路、一般零售;

2) 板块的ROE、净利率、资产周转率均在回升:上述行业中一般零售的资产周转率未回升,所以将推荐顺序排在最后;

3) 板块

的基金超配比例不高:截至基金一季报,机械、特钢、公路铁路、一般零售的基金配置比例分别处于2010年以来的55%、100%、55%、16%百分位。

综上,行业轮动视角建议关注机械、公路铁路、特钢、一般零售(按推荐程度排序)。

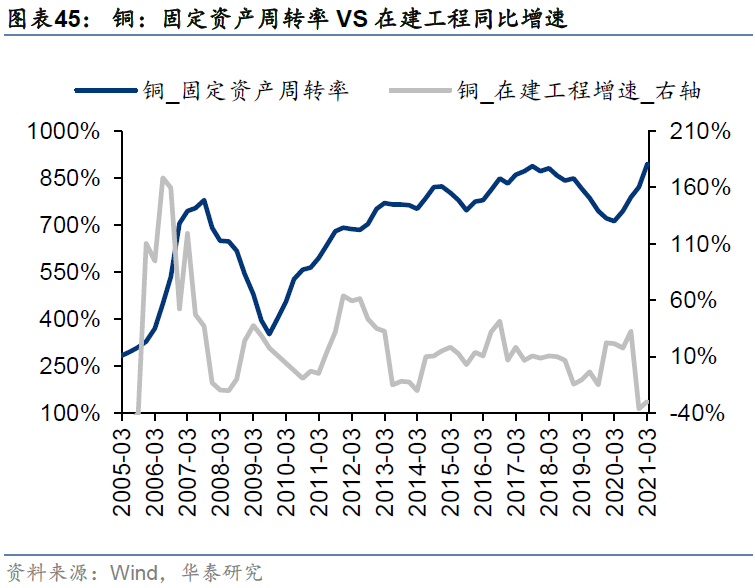

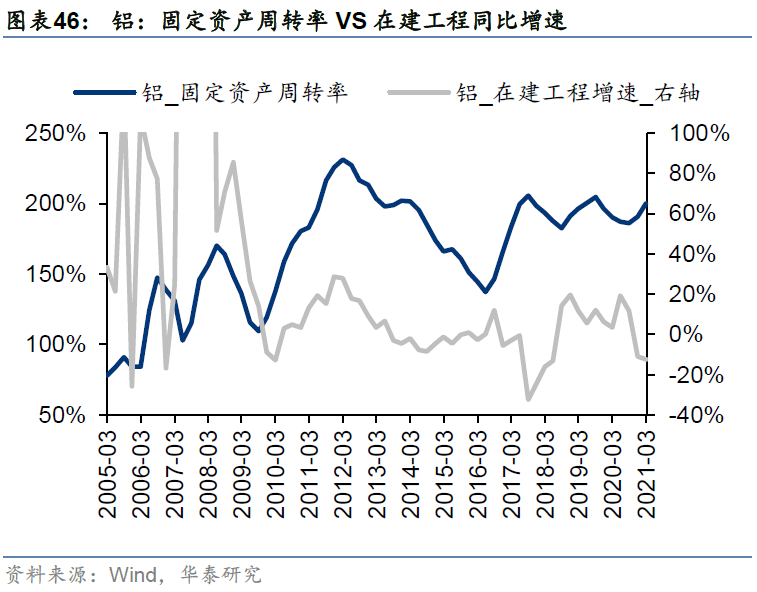

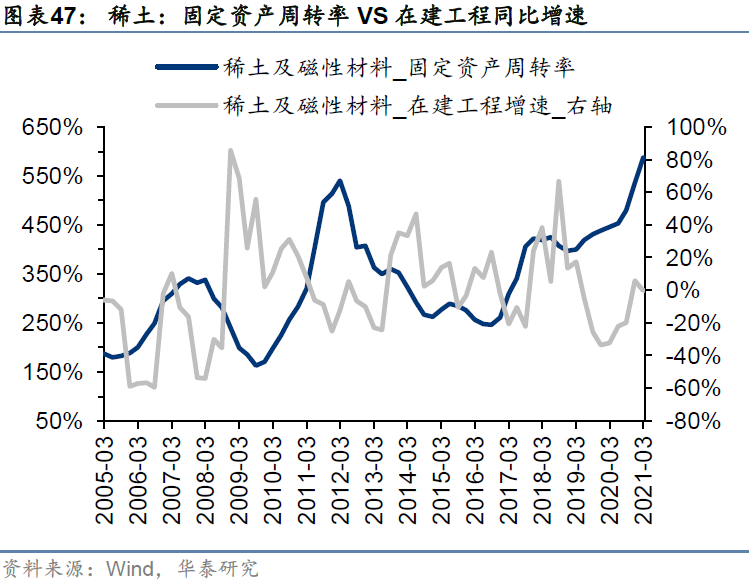

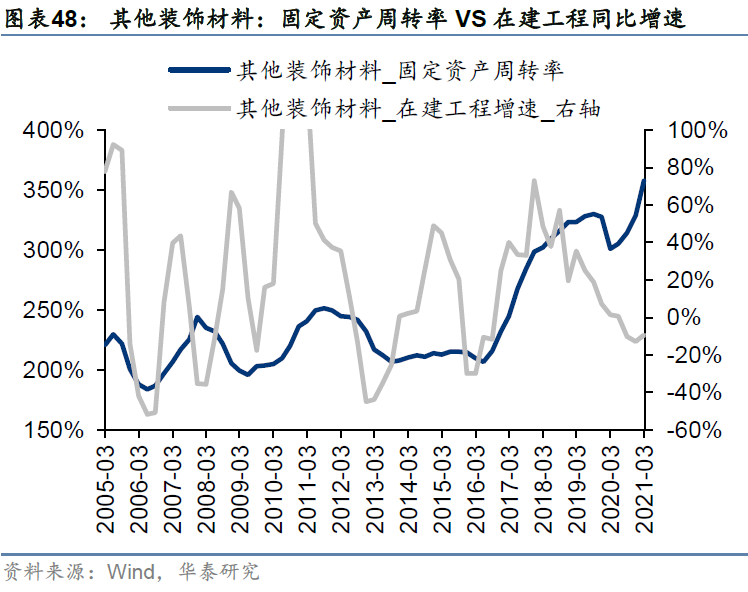

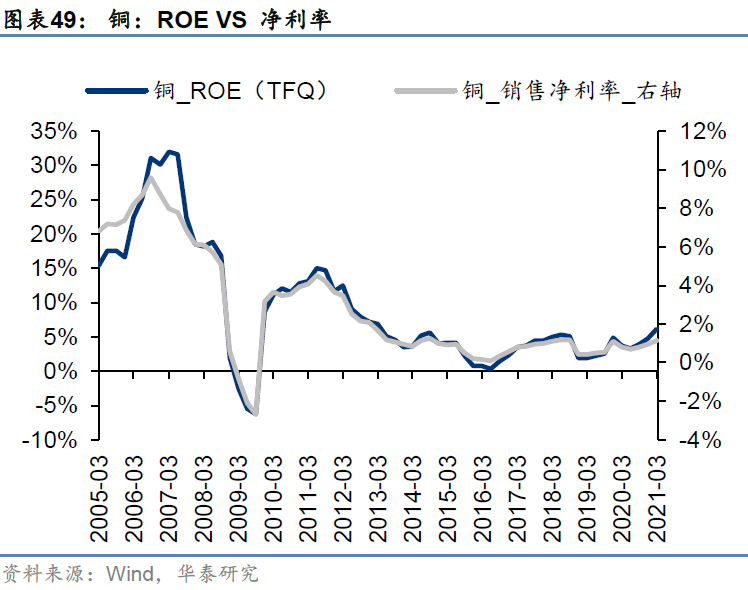

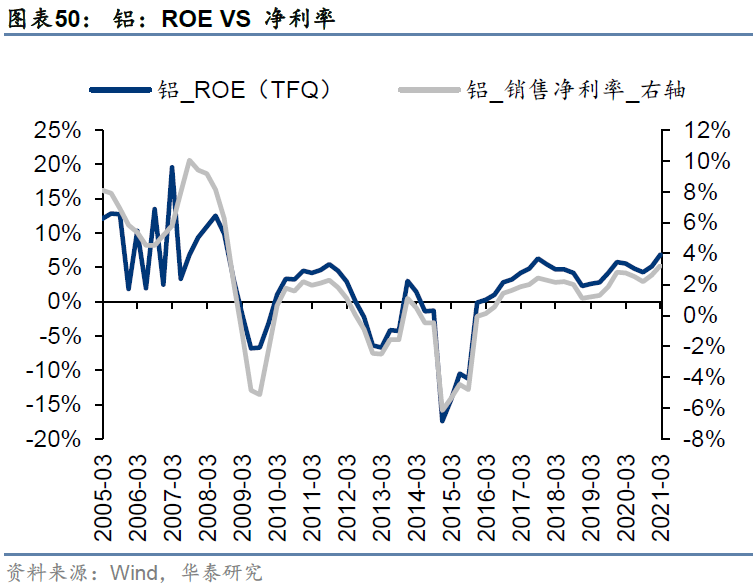

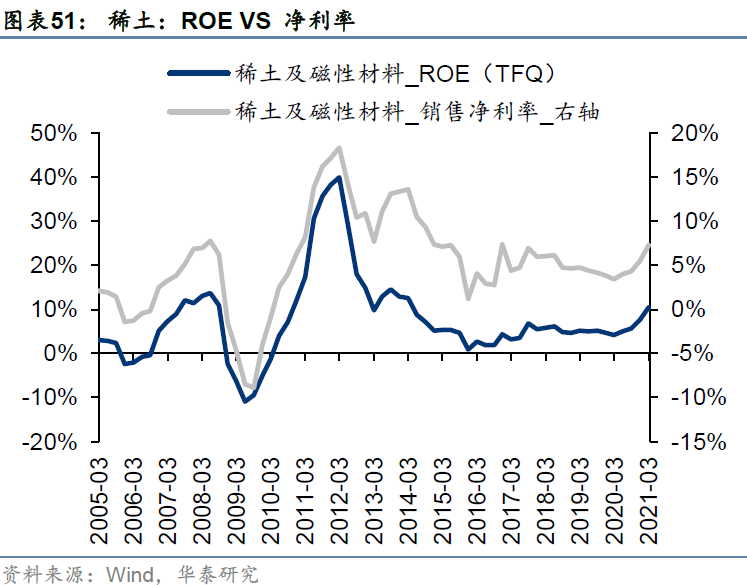

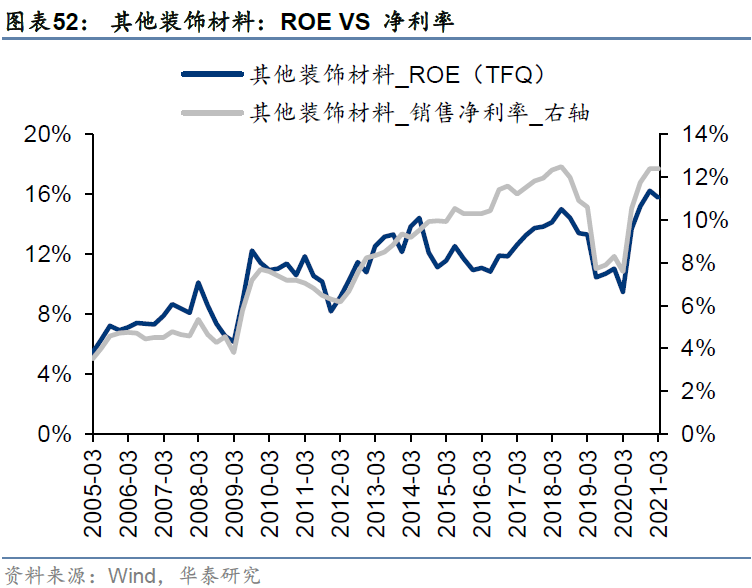

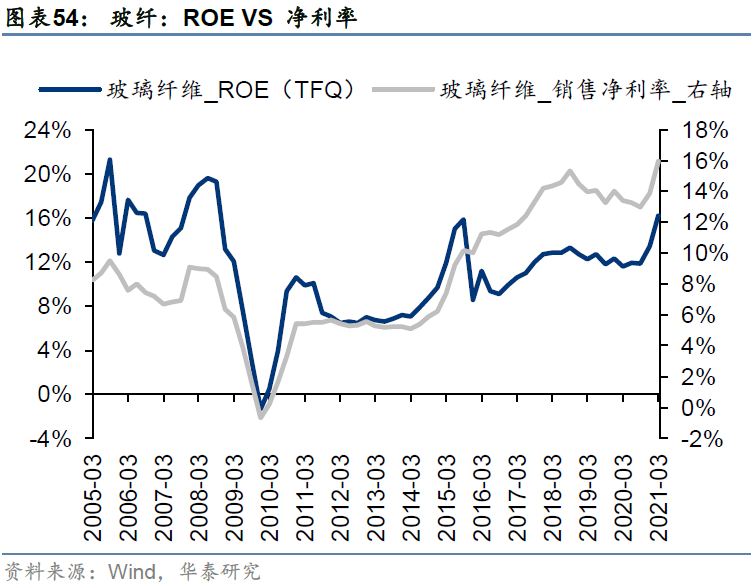

买稀缺产能:铜、铝、玻纤、石膏板、稀土等

稀缺产能视角,结合当前的产能利用率、近年的新建产能情况、原本的产能供给弹性、未来的产能政策取向考虑产能的稀缺性:关注铜、铝、稀土。另外市场集中度高、产能利用率处于05年以来高位的石膏板行业、玻纤行业也视作稀缺产能。

筛选逻辑:

1) 以固定资产周转率、在建工程同比增速,分别衡量产能利用率、在建产能情况,筛选固定资产周转率处于05年以来高位、在建工程同比增速为负或近三年在建工程同比增速放缓的行业;

2) 板块的ROE、净利率、毛利率、存货周转率等呈上升趋势;

3) 资源品属性强、产能供给弹性小,或制造业属性强、产能受政策限制,或制造业属性强、行业集中度高;

4) 板块的基金超配比例不高:截至基金一季报,工业金属、稀有金属、装饰材料、专用材料的基金配置比例分别处于2010年以来的75%、84%、82%、48%百分位。

综上,稀缺视角建议关注铜、铝、玻纤、石膏板、稀土。

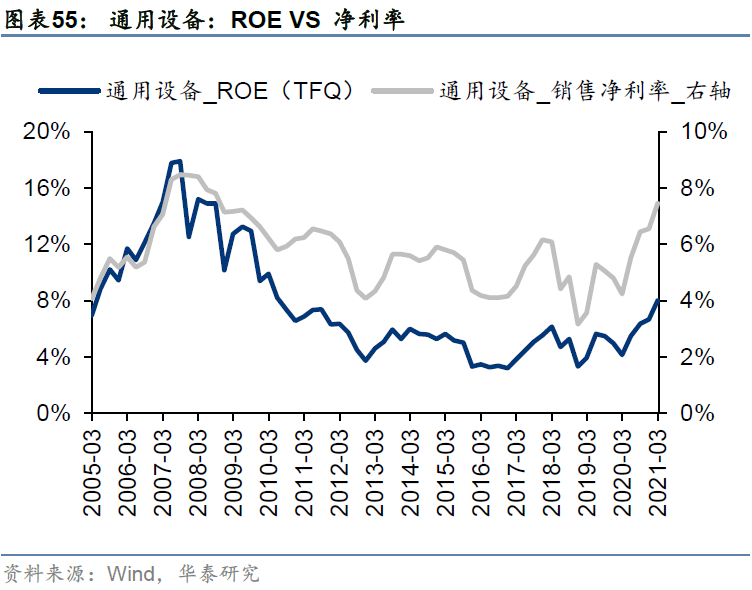

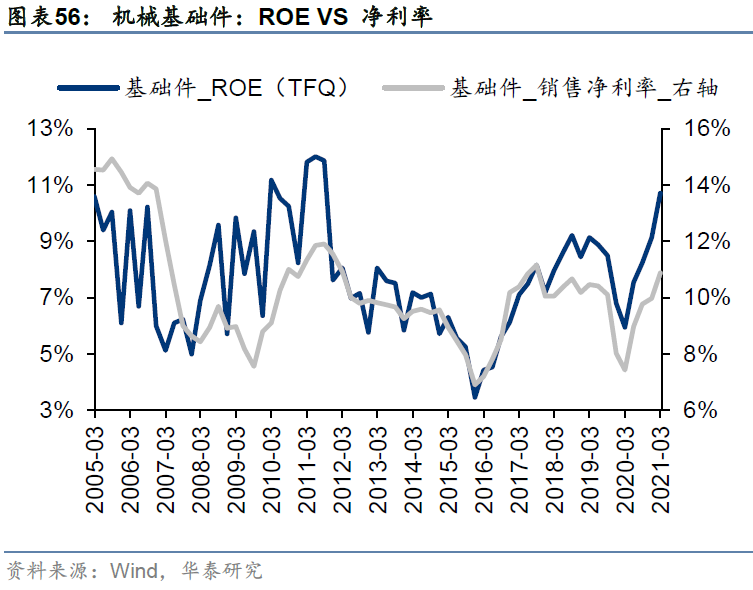

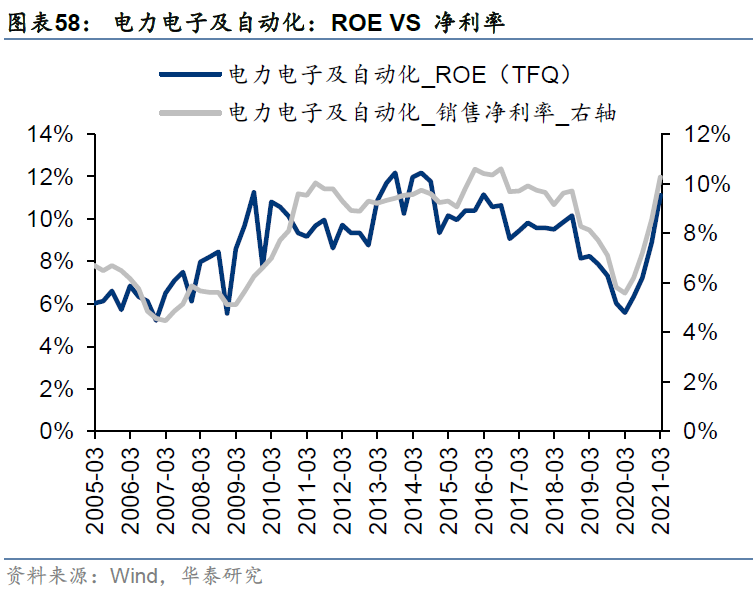

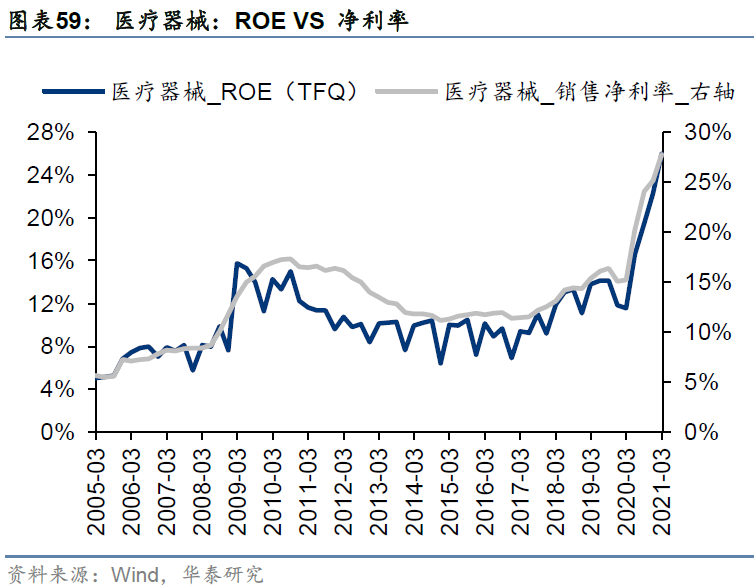

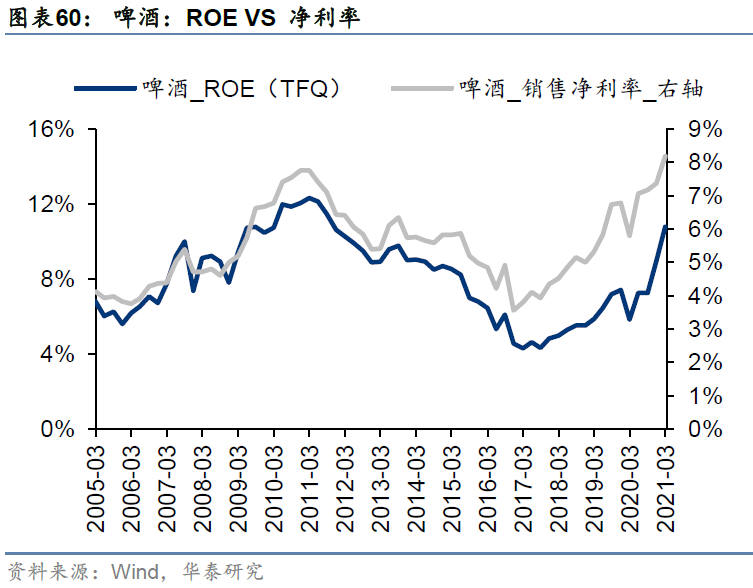

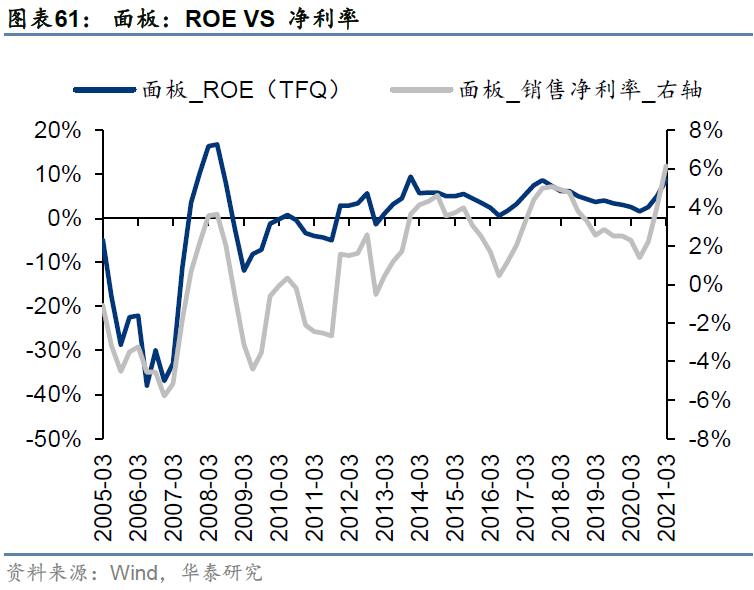

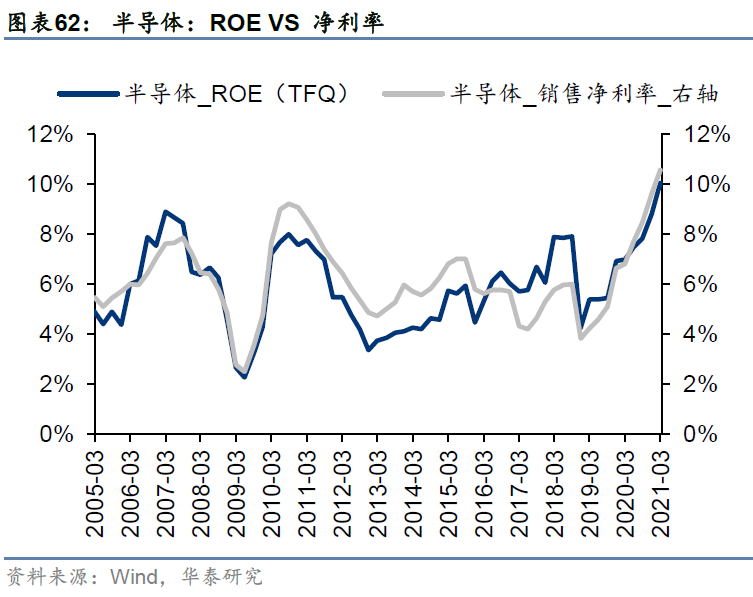

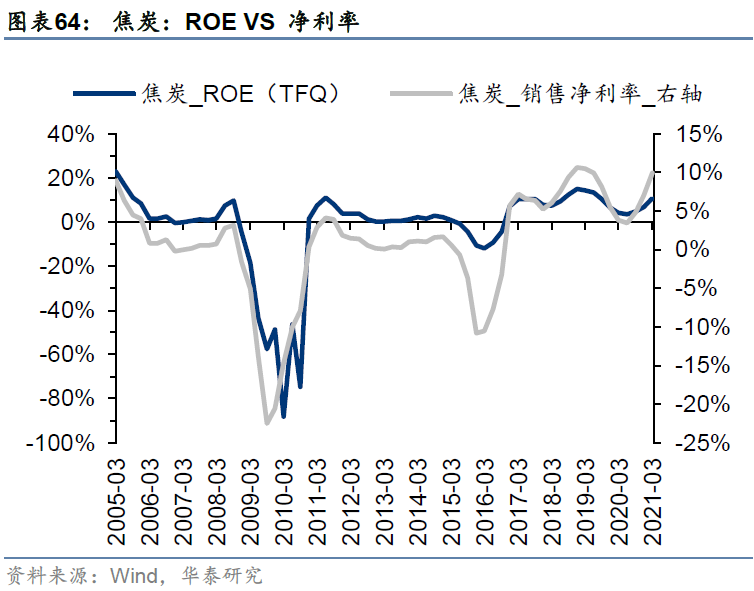

买盈利能力:医疗器械、啤酒、面板、半导体、通用机械、自动化、焦炭等

盈利能力视角,重点关注纵向的净利率变化,寻找净利率持续回升、相比历史大幅改善、盈利能力强的行业:

材料关注焦炭、装饰材料,制造关注包括基础件和压缩机等在内的通用机械、电力电子及自动化、医疗器械,消费关注啤酒,ICT关注面板、半导体。

筛选逻辑:

1) 净利率处于2005年以来的历史高位,原本成长性即较高、可对外贸易的疫情受益品不做排除,比如医疗器械;

2) 板块的ROE、固定资产周转率、资产周转率、毛利率等呈上升趋势,其中通用机械的毛利率有回落;

风险提示

(1)美联储早于预期收紧货币:

根据2月FOMC会议纪要显示的调查,市场多数投资者预计美联储将不会早于2022年一季度削减QE,由此可推测美联储或在今年二季度到三季度提前发出削减QE的预警信号;若美联储调整资产购买步伐的时间早于这一市场预期,可能导致全球资产价格大幅波动。

(2)全球疫苗有效性和接种进展低于预期:

全球疫情逐步减压,是二季度至下半年全球经济持续修复的核心假设,也是全球主要股市仍有较强盈利驱动力的核心假设。若新冠变异病毒的传播能力超预期、疫苗对变异病毒的有效性低于预期、非美国家疫苗接种进展持续低于预期、全球疫情压力持续不减,则可能导致全球股市波动。

碳中和系列:

【华泰策略|深度】从欧洲工业龙头转型看中国碳市机遇——碳中和专题系列(3)

【华泰策略|深度】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|深度】碳中和承诺下的十二个“长坡赛道” ——碳中和专题系列(1)

【华泰策略|PPT】

从欧洲工业龙头转型看中国碳市机遇——碳中和专题系列(3)

【华泰策略|PPT】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|PPT】碳中和承诺下的十二个“长坡赛道”——碳中和专题系列(1)

新兴产业系列

:

【华泰策略|深度】双周期共振下的智能汽车产业

【华泰策略|PPT】

双周期共振下的智能汽车产业

基金研究系列

:

【华泰策略|基金仓位】

公募与保险等港股配置的共识与分歧——2021年主动偏股型公募基金一季报持仓分析之二

【华泰策略|基金仓位】

挖掘“低拥挤度”的高景气行业——2021年主动偏股型公募基金一季报持仓分析

【华泰策略|基金仓位】加仓消费/资源品/金融,内部配置分化——2020年主动偏股型公募基金年报持仓分析

【华泰策略|基金仓位】港股加配,加仓技术硬件、软件服务——2020年主动偏股型公募基金四季报持仓分析之二

十四五·双循环系列

:

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告