国家外汇管理局于5月3日发布了《国家外汇管理局年报2016》,我们对国际收支情况、投资头寸、外债及人民币汇率及外汇市场建设相关内容选摘如下。年报全文请点击文末“阅读原文”下载。

摘要:经常账户顺差,资本和金融账户逆差的格局,非储备性质的金融账户逆差收窄。藏汇于民,有望获得更高的收益率。对外资产民间部门持有过半,来华投资保持增长。汇率有升有贬。

一、国际收支基本状况

2016 年,我国国际收支继续呈现“经常账户顺差,资本和金融账户(不含储备资产,下同)逆差”格局。其中,经常账户顺差与国内生产总值(GDP)之比为 1.8%,较 2015 年下降 0.9 个百分点,处于合理区间。非储备性质的金融账户逆差 4170 亿美元,下降 4%。截至 2016 年末,我国外汇储备余额 30105 亿美元,较 2015 年末减少 10%。

(一)经常账户顺差有所下降

货物贸易保持较大顺差。 按国际收支统计口径,2016 年,我国货物贸易出口 19895 亿美元,进口 14954 亿美元,分别较 2015 年下降 7% 和 5% ;顺差 4941亿美元,虽然较 2015 年的历史高位下降 14%,但仍显著高于 2014 年度及以前各年度水平。

服务贸易逆差增长趋缓。 2016 年,服务贸易收入 2084 亿美元,较 2015 年下降 4% ;支出 4526 亿美元,增长 4% ;逆差 2442 亿美元,增长 12%。其中,旅行项下逆差 2167 亿美元,增长 6%,增幅较 2015 年下降 6 个百分点。

初次收入延续逆差。 2016 年,初次收入项下收入 2258 亿美元,较 2015 年增长 1% ;支出 2698 亿美元,增长 2% ;逆差 440 亿美元,增长 7%。其中,雇员报酬顺差 207 亿美元,较 2015 年下降 25%;投资收益逆差 650 亿美元,下降 6%。

从投资收益看,我国对外投资的收益为 1984 亿美元,增长 5% ;外国来华投资利润利息、股息红利等 2634 亿美元,增长 2%。

二次收入逆差收窄。 2016 年,二次收入项下收入 309 亿美元,较 2015 年下降 14% ;支出 404 亿美元,下降 17% ;逆差 95 亿美元,下降 25%。

(二)非储备性质的金融账户逆差收窄

直接投资转为逆差。 按国际收支统计口径,2016 年,直接投资逆差 466 亿美元,2015 年为顺差 681 亿美元。其中,直接投资资产净增加 2172 亿美元,较2015 年多增 25% ;直接投资负债净增加 1706 亿美元,较 2015 年少增 30%。

证券投资逆差收窄。 2016 年,证券投资逆差 622 亿美元,较 2015 年下降 6%。其中,我国对外证券投资净流出 1034 亿美元,增长 41% ;境外对我国证券投资净流入 412 亿美元,增长 512%。

其他投资逆差明显下降。 2016 年,贷款、贸易信贷和资金存放等其他投资逆差 3035 亿美元,较 2015 年下降 30%。其中,我国对外的其他投资净增加3336 亿美元,增长 305% ;境外对我国的其他投资净增加 301 亿美元,2015 年为净减少 3515 亿美元。

(三)储备资产继续下降

2016 年,我国交易形成的储备资产(剔除汇率、价格等非交易价值变动影响)减少 4437 亿美元。其中,交易形成的外汇储备资产减少 4487 亿美元。截至2016 年末,我国外汇储备余额 30105 亿美元。

法询金融评:

外储资产持续下降,但就2017年一季度的情况看来,外储将在3万亿上下不断浮动。减少的部分外储资产有一部分流入民间,这也是之前政府一直倡导的“藏汇于民”,而民间持有的对外资产可以分散做出资产选择,投往证券、存贷款、金融衍生品等领域,相对而言收益率会较储备资产更高一些。

另一方面,由于2016年下半年,企业在资产负债的调整基本到位。未来外储的将不会呈现继续大幅下降的趋势,而会趋于平稳。

(四)净误差与遗漏在借方

2016 年,净误差与遗漏为借方 2227 亿美元,占当期国际收支口径货物贸易进出口总值的 6.4%。

(五)国际收支展望

2017 年,我国国际收支仍将呈现“经常账户顺差、资本和金融账户逆差”的格局,跨境资本流动继续向均衡状态收敛。

经常账户顺差将继续保持在合理区间。 首先,货物贸易顺差仍会维持一定规模。从出口看,尽管贸易摩擦对我国出口形成一些潜在威胁,但 2017 年全球经济总体企稳仍是我国外需稳定的基本保障。根据国际货币基金组织最新预测,2017 年全球经济增长 3.4%,较 2016 年增速提升 0.3 个百分点,其中发达经济体、新兴市场和发展中经济体增速分别回升 0.3 个和 0.4 个百分点。同时,随着“一带一路”等相关合作稳步推进,区域内国家出口都会受益。从进口看,我国经济基本面总体较好,国际大宗商品价格将有所回升,进口规模有望趋向基本稳定。其次,服务贸易逆差增速将逐步趋稳。我国服务贸易逆差主要来自旅行项目,随着近两年居民境外旅游、留学等消费需求快速释放,旅行项目逆差增速已开始回稳 ;我国企业服务贸易收入和支出结构正在逐步调整,旅行之外的服务贸易逆差已明显收窄。此外,近几年我国对外直接投资等私人部门投资增多,我国境外投资整体收益有望继续增长。预计 2017 年经常账户顺差与 GDP 之比仍将处于均衡合理水平。

资本和金融账户逆差有望收窄。一方面,国际环境不稳定、不确定因素仍较多,可能造成市场情绪多变,引起我国跨境资金流动阶段性波动。美国新政府政策调整、英国后续脱欧谈判路径、欧洲主要国家大选结果等政治经济事件尚不明朗,全球经济一体化进程也可能遭受挑战 ;美联储货币政策干扰因素增多,市场对其加息节奏的预期复杂多变 ;此外,地缘政治冲突和国际恐怖主义多发极易触发局部紧张形势。另一方面,一些有利于跨境资本流出入趋向均衡的因素仍会发挥积极作用。一是近期国内经济有所回稳,相关风险总体可控,国家出台扩大对外开放积极利用外资的政策措施,外商投资环境继续优化,有利于推动长期资本流入。二是近几年随着我国企业综合实力和全球资源配置需求的提升,我国对外直接投资迎来高速增长期,在经历了短期的快速增长后,企业的投资风险意识逐步增强,对外投资将会更加理性和平稳。三是在扩大金融市场对外开放政策方面,我国实施了全口径跨境融资宏观审慎管理、推动银行间债券市场进一步开放、深化合格境外机构投资者(QFII 和 RQFII)外汇管理改革等政策,政策效果已开始显现,未来将继续吸引跨境资金持续流入。四是随着人民币汇率市场化形成机制改革稳步推进,人民币汇率弹性将进一步增强,有利于促进我国跨境资本流动呈现有进有出、双向波动的格局。

二、中国国际投资头寸状况

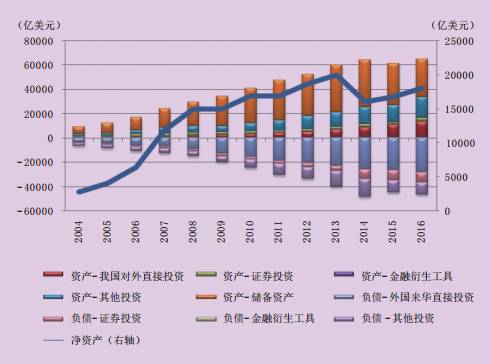

对外金融资产和负债均有所回升,对外净资产增长。 2016 年末,我国对外金融资产 64666 亿美元,对外负债 46660 亿美元,较 2015 年末分别增长 5% 和 4%;对外净资产 18005 亿美元,较 2015 年末增加 1277 亿美元,增长 8%。

2004-2016年对外金融资产、负债及净资产状况

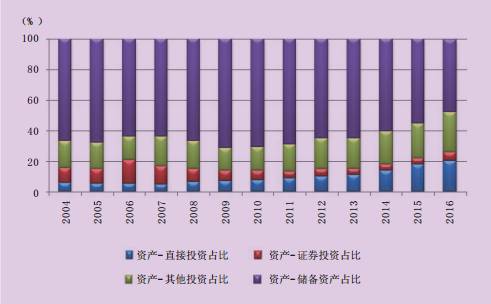

对外资产中民间部门持有占比首次过半。 2016 年末,我国对外金融资产中,直接投资存量 13172 亿美元,较 2015 年末增长 20%,占资产总额的比重升至历史最高值 20%,较 2015 年末增加约 3 个百分点 ;证券投资资产 3651 亿美元,较2015 年末增长 40%,占比为 6%,较 2015 年末增加 1 个百分点 ;存贷款等其他投资资产 16811 亿美元,较 2015 年末增长 21%,占比为 26%,较 2015 年末增加3 个百分点 ;国际储备资产余额为 30978 亿美元,较 2015 年末减少 9%,其中外汇储备余额 30105 亿美元,较 2015 年末减少 10%。储备资产占我国对外金融资产总额 48%,继续占据对外资产首位,但比重较 2015 年末减少 7 个百分点,为2004 年公布国际投资头寸数据以来的最低比重水平。

2004-2016年我国对外资产结构变化

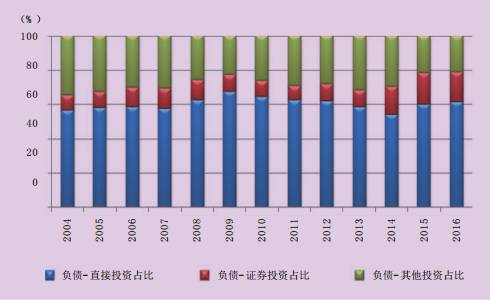

我国对外负债增长主要是由于来华直接投资保持增长和来华其他投资回升。2016 年末,我国对外负债中,外国来华直接投资 28659 亿美元,较 2015 年末增长 6%,继续位列对外负债首位,占比 61%,较 2015 年末增加 1 个百分点 ;证券投资负债 8086 亿美元,较 2015 年末下降 1%,占负债总额的比重为 17%,较2015 年末下降 1 个百分点 ;存贷款等其他投资负债 9849 亿美元,较 2015 年末增长 2%,占负债总额的 21%,较 2015 年末略降 0.4 个百分点。

2004-2016年我国对外负债结构变化

投资收益逆差收窄。 2016 年,我国国际收支平衡表中投资收益为逆差 650亿美元,较 2015 年减少 6%。其中,我国对外投资收益收入 1984 亿美元,增长5%;对外负债收益支出 2634 亿美元,增长 2%;二者收益率差异为 -2.6 个百分点,差额较 2015 年扩大 0.1 个百分点。长期来看,投资收益差额为负是由我国对外金融资产负债结构决定的。2016 年末我国对外金融资产中储备资产仍占比较高,因主要为流动性较强的资产,投资回报相对低于直接投资等其他资产,2005 年至 2016 年我国对外金融资产年平均投资收益率为 3.3% ;对外负债中主要是以股权投资为主的来华直接投资,投资回报一般高于其他形式的资产,2005 年至2016 年外国来华投资年平均收益率为 6.4%。

2004-2016年我国对外资产负债收益率

三、中国外债状况

截至 2016 年末,中国全口径外债余额为 14207 亿美元(不包括香港特区、澳门特区和台湾地区对外负债,下同)。从期限结构看,中长期外债余额为 5498亿美元,占 39% ;短期外债余额为 8709 亿美元,占 61%。

从机构部门看,广义政府债务余额为 1239 亿美元,占 9% ;中央银行债务余额为 555 亿美元,占 4% ;银行债务余额为 6042 亿美元,占 42% ;其他部门债务余额为 4277 亿美元,占 30% ;直接投资公司间贷款债务余额为 2094 亿美元,占15%。

从债务工具看,贷款余额为 3244 亿美元,占 23% ;贸易信贷与预付款余额为 2883 亿美元,占 20% ;货币与存款余额为 3112 亿美元,占 22% ;债务证券余额为 2301 亿美元,占 16% ;特别提款权(SDR)分配为 94 亿美元,占 1% ;直接投资公司间贷款余额为 2094 亿美元,占 15%;其他债务负债余额为 479 亿美元,占 3%。

从币种结构看,本币外债余额为 4877 亿美元,占 34% ;外币外债余额(含SDR 分配额)为 9330 亿美元,占 66%。在外币登记外债余额中,美元债务占82%,欧元债务占 7%,日元债务占 3%,SDR 和港币等其他外币债务合计占比 8%。据计算,2016 年中国外债负债率(外债余额与当年国内生产总值之比)为12.7%,债务率(外债余额与当年国际收支统计口径的货物与服务贸易出口收入之比)为 64.6%,偿债率(中长期外债还本付息与短期外债付息额之和与当年国际收支统计口径的货物与服务贸易出口收入之比)为 6.1%,短期外债与外汇储备的比例为 28.9%,均在国际公认的安全线以内。

四、人民币汇率走势和境内外汇市场交易情况

1、人民币汇率走势

(1)人民币对主要货币有升有贬。 2016 年末,人民币对美元汇率中间价为6.9370 元 / 美元,较 2015 年末贬值 6.4%,境内银行间外汇市场(CNY)和境外市场(CNH)即期交易价累计分别贬值 6.5% 和 5.8%。

2016 年末,人民币对欧元、日元、英镑汇率中间价分别为 7.3068 元 / 欧元、5.9591 元 /100 日元、8.5094 元 / 英镑,较 2015 年末分别贬值 2.9%、贬值 9.6%、升值 13.0%。

2016年人民币对主要货币汇率中间价走势

(2)人民币对一篮子货币小幅贬值。 根据中国外汇交易中心的数据,2016年 CFETS、BIS、SDR 三个篮子的人民币汇率指数分别贬值 6.1%、5.4% 和3.4%。根据国际清算银行(BIS)的数据,2016 年人民币对一篮子货币的名义有效汇率累计贬值 5.8%,扣除通货膨胀因素的实际有效汇率累计贬值 5.7% ;2005 年人民币汇率形成机制改革以来,人民币名义和实际有效汇率累计分别升值 37.3% 和 47.1%。

1994-2016年人民币有效汇率走势

2、外汇市场交易情况

2016 年,人民币外汇市场累计成交 20.3 万亿美元(日均 832 亿美元),较2015 年增长 14.3%。其中银行对客户市场和银行间外汇市场 1 分别成交 3.4 万亿美元和 16.8 万亿美元。

(1)即期外汇市场交易量增长。 2016 年,即期外汇市场累计成交 8.8 万亿美元,较 2015 年增长 7.0%。其中,银行即期结售汇(不含远期履约)累计 2.9万亿美元,较 2015 年下降 14.4% ;银行间即期市场累计成交 5.9 万亿美元,较2015 年增长 21.9%。

(2)远期外汇市场交易量下降。 2016 年,远期外汇市场累计成交 3783 亿美元,较 2015 年下降 23.6%。其中,银行对客户远期结售汇累计签约 2254 亿美元,结 汇 和 售 汇 分 别 为 703 亿 美 元 和 1551 亿 美 元, 较 2015 年 分 别 下 降 50.8%、46.7% 和 52.4%;银行间远期市场累计成交 1529 亿美元,较 2015 年增长 3.1 倍。

(3)掉期市场交易量增长。 2016 年,外汇和货币掉期市场累计成交 10.1万亿美元,较 2015 年增长 17.7%。其中,银行对客户外汇和货币掉期累计签约 1068 亿美元,较 2015 年下降 56.0% ;银行间外汇和货币掉期市场累计成交10.0 万亿美元,较 2015 年增长 19.9%。

(4)外汇期权市场更加活跃。 2016 年,期权市场累计成交 9550 亿美元,较 2015 年增长 1.4 倍。其中,银行对客户市场累计成交 2079 亿美元,较 2015年增长 79.3% ;银行间期权市场累计成交 7471 亿美元,较 2015 年增长 1.6 倍。

点击“阅读原文”,下载《国家外汇管理局年报 2016》