分析师 / 杨宇(执业证书编号:S0890515060001)

分析师 / 王震(执业证书编号:S0890517100001)

投资要点:

事件:

10

月

18

日,国家统计局公布了

2019

年三季度和

9

月份经济数据:三季度

GDP

同比增长

6%

,预期

6.1%

,前值

6.2%

;

9

月份,规模以上工业增加值同比增长

5.8%

,预期

5.2%

,前值

4.4%

;

9

月份,固定资产投资累计同比增长

5.4%

,预期

5.5%

,前值为

5.5%

;其中,民间固定资产投资累计同比增长

5.4%

,增速较

8

月份回落

0.2

个百分点;制造业投资累计同比增长

2.5%

,增速回落

0.1

个百分点;基础设施投资(不含电力)累计同比增长

4.5%

,增速较

8

月加快

0.3

个百分点;

9

月份,房地产开发投资累计同比增长

10.5%

,增速与上个月持平。商品房销售面积累计同比下降

0.1%

,降幅比

8

月份收窄

0.5

个百分点。

9

月份,社会消费品零售总额同比增长

7.8%

,较

8

月份回升

0.3

个百分点;其中,除汽车以外的消费品零售额同比增长

9.0%

。

对此,我们认为

9

月份经济数据的边际改善,但稳增长的压力仍大。

三季度

GDP

增速仍在下台阶,单季度数据达到

6%

,处于年初政府工作报告中的目标

GDP

年度增长

6-6.5%

区间的下限。稳增长的压力增大,因此从

8

月底的国务院常务会议开始,逆周期调节力度开始加大——

9

月份全面降准、财政投放力度加大、专项债作为资本金的项目范围扩大等系列政策落地,随着政策效果逐步显现,

9

月份经济数据边际企稳。生产端明显回升,基建投资增速由底部开始回升,制造业景气度仍然低迷,而地产政策进一步趋紧,新开工如期回落,但施工对投资仍有支撑,地产投资超市场预期。

短期来看,前期逐步推出的系列逆周期调节措施逐步见效、专项债资金集中拨付到项目后形成实际工作量、中美贸易谈判达成阶段性协议改善市场预期等有利因素下,预计经济将阶段性企稳。事实上,金融数据

8

月份和

9

月份连续两个月改善也预示着经济将出现阶段性的企稳。不过,当前经济增长仍面临以下几个风险:第一,中美贸易谈判是个非常复杂的过程,中间难免出现反复;第二,由于施工带来的建安投资的高增速支撑了地产投资的韧性,使得前期对于地产调控收紧对于房地产投资的负面影响还未完全显现,融资收紧下新开工面积增速持续回落,随着竣工的逐步回升,房地产的高施工增速难以持续,将带动地产投资增速下滑;第三,当期的基建财政政策面临较大的财政缺口,一定程度上透支了后续的财政空间。

因此,尽管在系列逆周期调节政策的支撑下,经济有短期企稳的迹象,但是一旦政策退出或者边际减弱,经济能否真正企稳仍存疑,例如今年二季度逆周期调节政策边际减弱后,经济重新回落。考虑到十三五规划中对于经济增速的要求,仍有保持经济增速在

6%

以上的必要,后续通过逆周期调节来托底经济的可能性较大。重点关注

10

月份召开的政治局会议对于经济形势和政策的定调。

风险提示:

财政缺口透支未来财政空间、房地产下行速度超预期、外部环境恶化超预期

以下为正文

10

月

18

日,国家统计局公布了

2019

年三季度和

9

月份经济数据:

三季度

GDP

同比增长

6%

,预期

6.1%

,前值

6.2%

;

9

月份,规模以上工业增加值同比增长

5.8%

,预期

5.2%

,前值

4.4%

;

9

月份,固定资产投资累计同比增长

5.4%

,预期

5.5%

,前值为

5.5%

;其中,民间固定资产投资累计同比增长

5.4%

,增速较

8

月份回落

0.2

个百分点;

制造业投资累计同比增长

2.5%

,增速回落

0.1

个百分点;

基础设施投资(不含电力)累计同比增长

4.5%

,增速较

8

月加快

0.3

个百分点;

9

月份,房地产开发投资累计同比增长

10.5%

,增速与上个月持平。商品房销售面积累计同比下降

0.1%

,降幅比

8

月份收窄

0.5

个百分点

9

月份,社会消费品零售总额同比增长

7.8%

,较

8

月份回升

0.3

个百分点;其中,除汽车以外的消费品零售额同比增长

9.0%

。

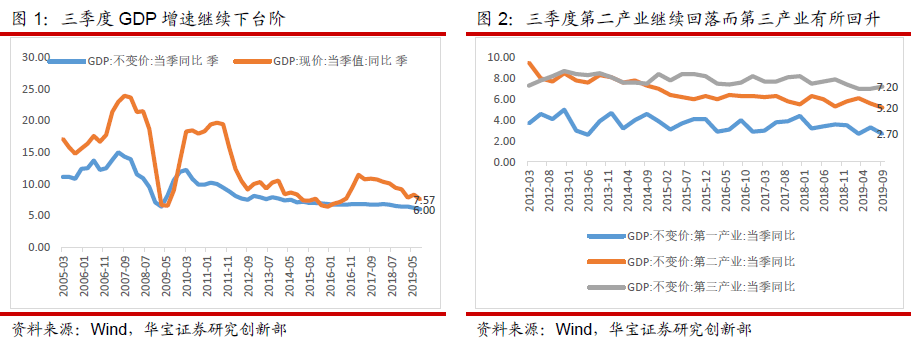

三季度

GDP

增速

6%

,较二季度下滑

0.2

个百分点,略低于市场预期。前三季度

GDP

累计同比增速

6.2%

,离年初政府经济工作报告目标中

6-6.5%

的下限较近,四季度稳增长的压力依然较大。

三季度名义

GDP

增速

7.57%

,较二季度回落

0.73

个百分点。

分产业来看,三季度第一产业与第二产业继续回落,第三产业增速有所回升。

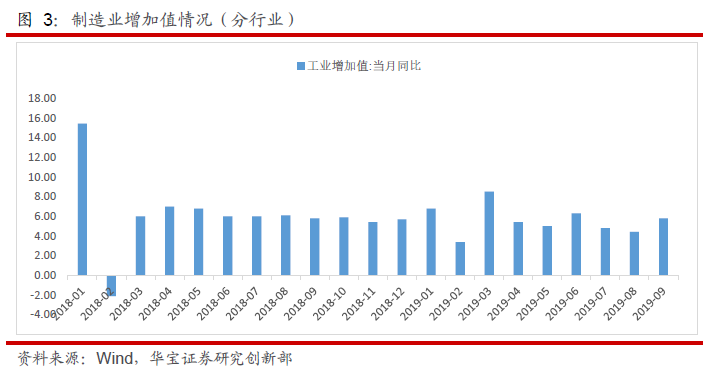

9

月工业增加值同比增

5.8%

,较

8

月份的阶段性低点回升

1.4

个百分点。

三大工业门类中采矿业和制造业均有明显回升,其中,采矿业增加值同比增长

8.1%

,增速较

8

月份大幅回升

4.4

个百分点;

制造业增加值增长

5.6%

,回升

1.3

个百分点

;电力、热力、燃气及水生产和供应业增长

5.9%

,与上月持平。

9

月份工业增加值明显反弹的原因包括:第一,基数原因,

2018

年前三季度,工业增加值呈现季末月走弱的特征,使得今年的工业增加值呈现季末月走强的特征;第二,根据统计局的说法,

9

月份一部分企业在季末有加快生产销售的计划安排;第三,

8

月份底以来,逆周期调节力度加大,有包括降准和重点基建项目开工等实质性的措施出台,企业对下游的预期有所好转,扩大生产的动力有所增强。

不过总体上看,外部经济下行压力增大、贸易摩擦谈判仍存变数、国内地产调控保持定力等压制总需求和企业预期的因素仍在,工业生产的修复能否持续,还有待于观察。

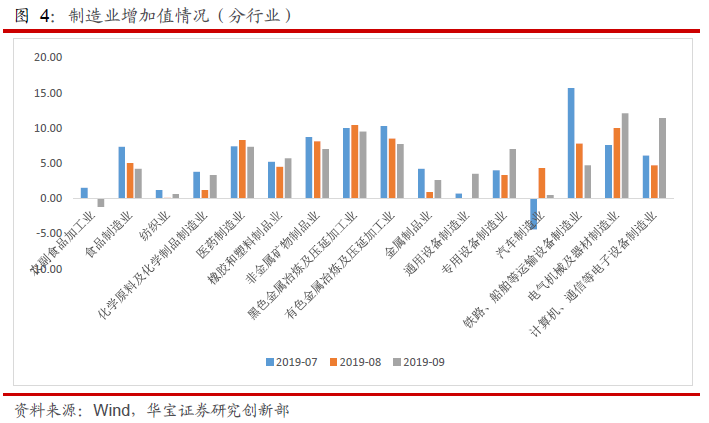

第一,

非金属矿物制品业、黑色金属、有色金属等和基建及房地产施工密切的行业继续保持高位回落的趋势,随着地产竣工增速的持续回升而新开工增速持续回落,生产企业对于地产施工后续的回落有一定的预期,同时绝对高的增速反应出基建和地产对于生产端的拉动效应仍比较明显,但强度在下降;

第二, 通用设备制造业、专用设备制造业、电气机械及器材制造业、计算机通信等电子设备制造业等出口依存度较高的行业回升明显,与阶段性的出口好转有关,

9

月份出口交货值同比增速

-0.7%

,较

8

月份大幅回升

5

个百分点。计算机通信等电子设备制造业生产的回升可能还和

9

月份苹果、华为等手机厂商推出新旗舰机型,增加备货有关。

第三,

铁路、船舶等运输设备制造业从

7

月份的高位持续回落,这和财政支出中交通运输分项的持续回落一致。

第四,

汽车制造业在经过国六补库存之后,生产开始放缓。

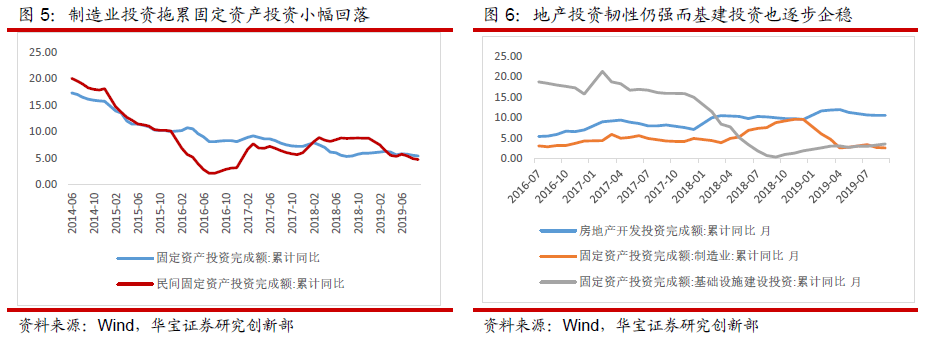

3. 投资:

基建投资逐步回升,制造业投资依然低迷

固定资产投资累计同比增长

5.4%

,较上月回落

0.1

个百分点,其中地产投资增速仍处于较高位置,基建投资延续逐步企稳的态势,制造业投资持续放缓。民间固定资产投资累计同比增长

4.7%

,增速较

6

月份回落

0.2

个百分点。

制造业投资方面,

9

月份制造业投资累计同比

2.5%

,继续回落。主要原因包括:其一,由于地产调控不断深入,中美贸易摩擦对于产业链的负面影响逐步显现,企业信心不足,扩大资本支出的意愿不强;其二,

PPI

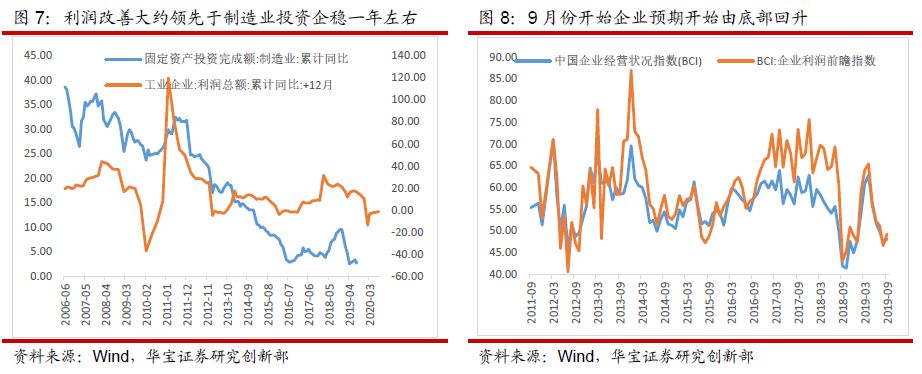

持续走弱,中上游利润明显压缩,工业企业利润尚在探底过程中,制约制造业投资增长。

前瞻性的看,制造业投资短期很难出现明显回升,但预计将会逐步企稳。企业预期方面,随着市场对于地产调控收紧的消化以及贸易谈判可能达成阶段性的协议,市场的预期将会有所改善。长江商学院的中国企业经营状况指数(

BCI

)及分项指数企业利润前瞻指数均在

9

月份有所反弹,显示市场的情绪在边际好转。从工业企业利润来看,利润同比增速在今年

2

月份见底,此后虽然数据一直为负,但在边际上是持续改善,利润对于制造业投资的拖累在边际减小。此外,政策层面要求“稳定制造业投资”,如

9

月份召开的金稳会要求“加大对实体经济特别是中小企业、民营企业信贷投放力度”将有利于制造业企业面临的金融条件的改善,有利于制造业投资不至于失速并逐步企稳。

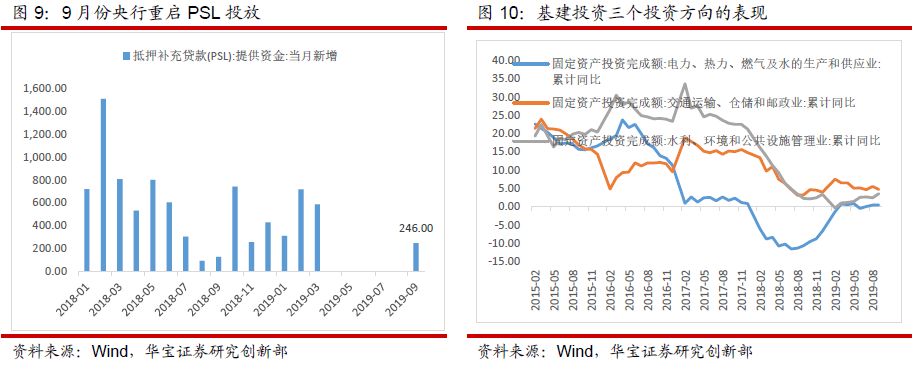

基建投资方面,

9

月份基建投资增速累计同比

3.44%

,较

8

月份回升

0.25

个百分点,连续两个月回升。从基建投资的三个分项来看,交通运输、仓储和邮政业的增速有所回落,

9

月份累计同比

4.7%

,较

8

月份回落

0.8

个百分点;水利、环境和公共设施管理业的投资增速回升明显,由

8

月份的

2.4%

回升到

9

月份的

3.5%

;电热燃水的生产和供应业投资增速持平,

8

月份和

9

月份均为

0.4%

。

基建投资的持续回升主要和逆周期调节力度的提升有关。第一,财政支出发力,

9

月份公共财政支出当月同比

12.94%

,较

8

月份回升

13.1%

。第二,专项债资金逐步拨付逐步到位,财政部要求专项债募集的资金在

10

月底前全部拨付到项目上,随着截止时点临近,专项债资金拨付力度加大,这一点可以从

9

月份金融机构财政存款明显下降得到印证。第三,在金融端保证基建项目的配套融资,

9

月份央行全面降准同时在暂停

5

个月后重启

PSL

,

9

月基础设施行业的中长期贷款余额同比增长

8.9%

,达年内高点。在政策的提振下,

9

月份出现多地重大项目集中上马的现象。证券时报报道,

9

月前两周,贵州、四川、河北、山东、河南、福建等多地重大项目集中上马,涉及总投资规模超过万亿元。

金融和财政政策的配合预计将继续支持基建投资的稳步改善。资金端来看,

9

月末国务院金稳委第八次会议提到,政策性银行要加大逆周期调节力度,预计政策银行对于基建投资的支持力度将增强。此外,

2020

年的新增专项债额度可以提前于

2019

年使用。同时将专项债券可用作项目资本金范围

4

个领域项目进一步扩大为

10

个领域项目也将有利于财政资金的撬动投资的能力。项目端来看,地方已积极上报基建项目。据全国投资项目在线审批监管平台,

9

月份上报的基建投资项目达到

6.2

万亿,环比增

119%

,是近年来的新高。

4.

房地产:施工支撑投资韧性,调控收紧的负面影响还未完全显现

尽管从5月份开始房地产政策逐步收紧,但是房地产投资依然保持相对较高的增速,9月份房地产投资累计同比增速10.5%,与上个月持平。依然处在相对较高的位置,房地产投资依然是拉动固定资产投资的重要力量。

地产投资的韧性主要由高施工增速带来的建安投资来支撑。不过由于地产融资的收紧,地产企业的现金压力较大,因此地产新开工增速持续回落,随着2016年和2017年大量销售的期房的交房日期逐步临近,房地产竣工增速在逐步回升,房地产竣工面积单月增速在8月份转正,9月份继续回升,达到4.81%。竣工回升,新开工回落,当前的高施工增速将无法持续。后续来看,施工增速回落的趋势一旦形成,今年以来由施工带来的建安投资对房地产投资增速的支撑力度将会逐步回落,同时考虑到地产调整政策的定力,地产投资增速后续回落的压力较大。