■

板块行情回顾:中小板领涨,资金流出减缓。

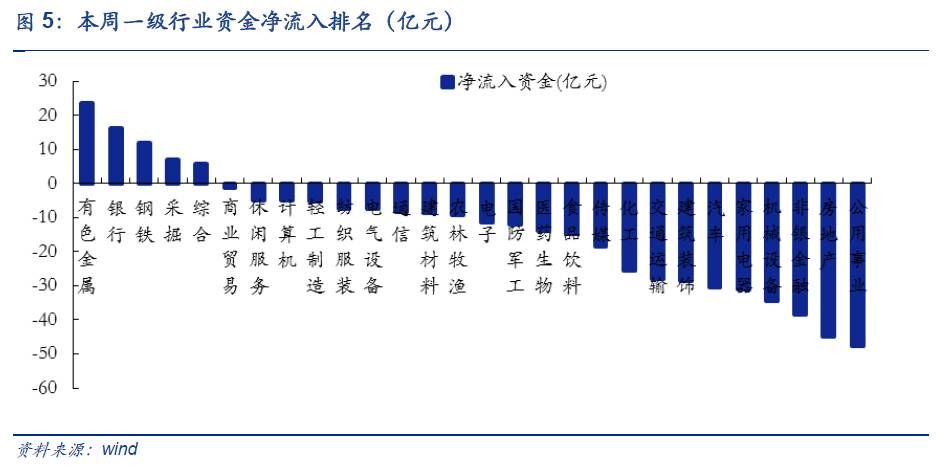

本周万得全A指数

上涨

1.35%,收于4353.16;上证综指

上涨

0.96%,收于3188.06点;中小板指

上涨

1.70%,收于6939.66点;创业板指数

上涨

0.34%,收于1813.55点;沪深300指数

上涨

1.27%,收于3668.83点。

■行业行情回顾:中报积极叠加基本面利好,周期表现亮眼。

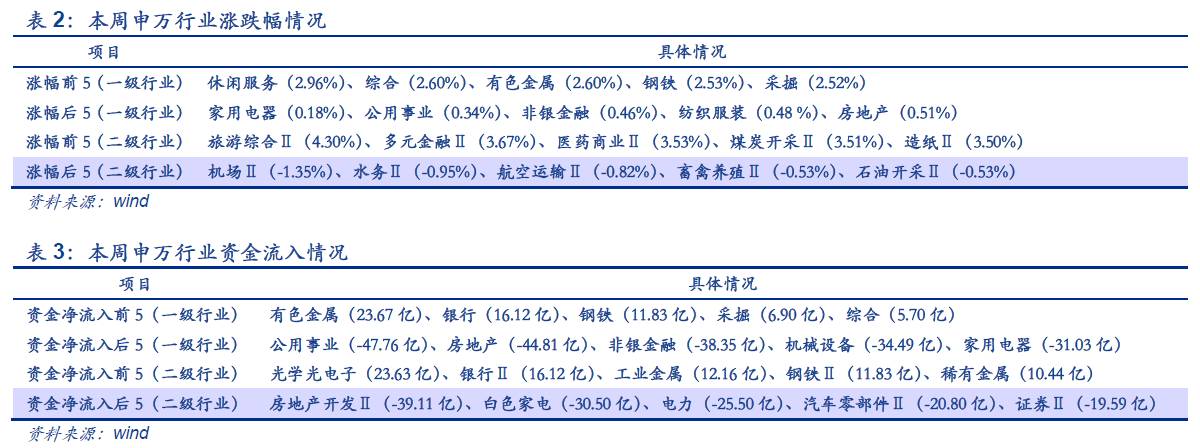

本周申万一级行业

涨幅前五

的是

休闲服务(2.96%)、综合(2.60%)、有色金属(2.60%)、钢铁(2.53%)、采掘(2.52%)

;

涨幅后五

的是家用电器(0.18%)、公用事业(0.34%)、非银金融(0.46%)、纺织服装(0.48 %)、房地产(0.51%)。

我们认为本次部分周期品反弹主要是因为基本面利好以及中报业绩积极预期。

其中,有色金属(本周2.60%)行情连续三周走好,我们在周报(详见《锂钴带铝,有色虽晚必有成——每周行情要点回顾》)里明确提出当前有色板块估值处于合理区间,

钴、锂供需处于紧平衡,叠加新能源汽车景气上行,带动钴、锂价持续走高

。同时,

在已经披露中报预告的46家企业中41家业绩积极

(预增、扭亏、续盈、略增),结合近期工信部召集多企业和有色金属工业协会座谈会,

电解铝供给侧改革和国家督查进一步推进,电解铝价格走高,有色金属价格走高支撑板块反弹,值得持续关注。

此外, 6月30日是“地条钢”整治期限的最后一天,业内预计将淘汰1.3亿至1.5亿吨产能,

供应缺口短时间难以弥补,库存持续下降处于低位,刺激钢价持续走高,供给侧改革下钢企盈利丰厚可期,披露中报预告的12家上市钢企中8家盈利实现大幅增长

。值得注意的是本周采掘板块中煤炭开采行情走好。

我们关注到近期多重利好推动煤价上升,

消息称自7月1日起禁止省级政府批准的二类口岸经营煤炭进口业务,

进口煤炭供应量缩减

。考虑到用电旺季来临,

煤炭需求旺盛,煤价上升,煤企盈利状况有望延续,当前披露中报预告的12家上市煤企中10家公司预告业绩增长,6家企业预告净利润实现大幅增长。

■主题行情回顾:热点轮动,人工智能值得关注。

本周白马股下调给予题材股上行空间,盘面热点轮动。

本周石墨烯涨幅(3.79%)最高,主要由于石墨电极供给端不足,导致其价格不断上涨带动“石墨”相关概念上涨,下周可以继续关注石墨电极涨价情况,关注石墨电极龙头方大炭素。值得注意的是6月29日上午,科技部部长万钢在首届世界智能大会上透新一代人工智能发展规划和重大项目规划即将发布,

本周以科大讯飞为首的人工智能板块涨幅靠前,建议持续关注。

特斯拉受上周三家上市公司否认公告影响进行了回调,但长期仍然有反转的机会,静待7月份Model3成品亮相。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.

板块行情:中小板领涨,资金流出减缓

本周中小板领涨,资金流出减缓。

本周万得全A指数

上涨

1.35%,收于4353.16;上证综指

上涨

0.96%,收于3188.06点;中小板指

上涨

1.70%,收于6939.66点;创业板指数

上涨

0.34%,收于1813.55点;沪深300指数

上涨

1.27%,收于3668.83点。

-

市场成交方面

,

各板块成交量价齐降。

-

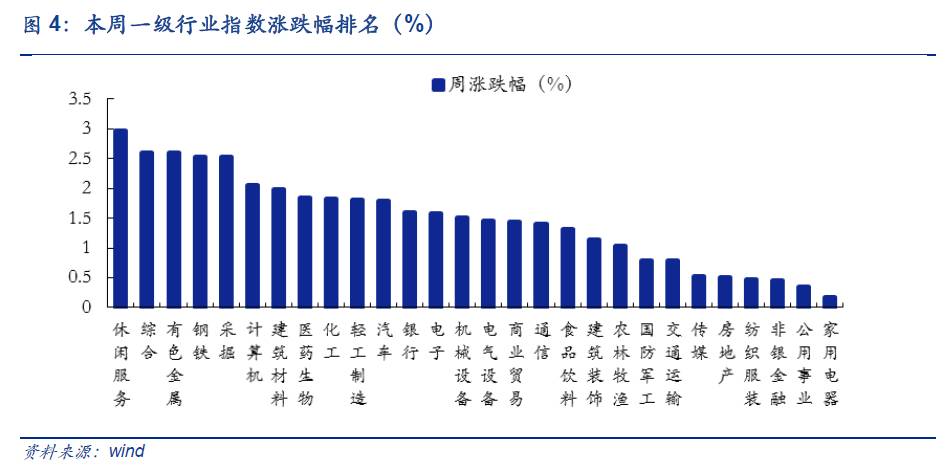

资金流入方面

,本周全A、主板、中小板、创业净流入资金分别为-262.90亿元(上周-968.80亿元)、-87.30亿元(上周-427.73亿元)、-79.25亿元(上周-273.08亿元)、-95.08亿元(上周-267.46亿元),

相比上周净流出减少。

-

市场风格方面

,本周中盘股、低市盈率、中低市净率、中价股、微利股略占优

,大盘股、中市盈率、高市净率、高价股、亏损股涨幅相对较小。

-

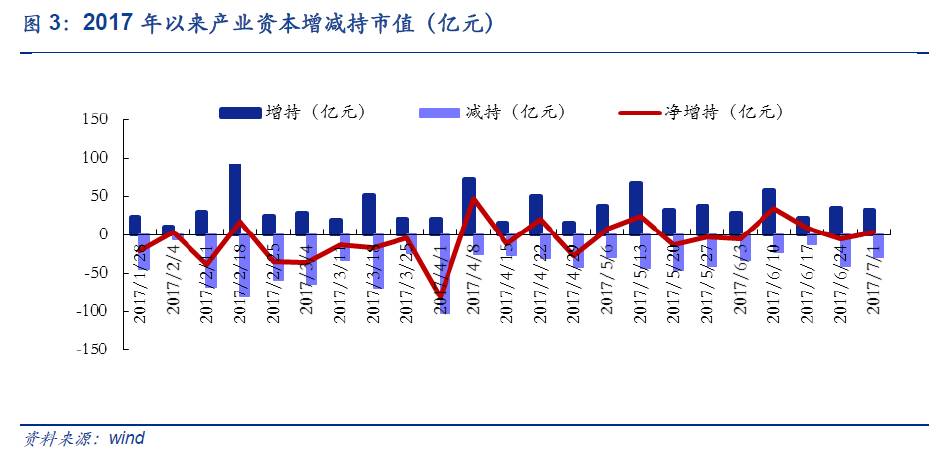

产业资本方面

,本周产业资本由净减持变为净增持

,净增持3.30亿元。

本周A股延续反弹行情,主要由于季末流动性平稳过渡。

6月以来

监管层面节奏有所舒缓

,IPO发行放慢、减持新规逐步落地、金融去杠杆温和推进,多重利好驱动市场反弹。同时,本周虽然央行暂停逆回购,但财政支出发力维持

金融市场较好的流动性支撑

,季末流动性并未出现大幅波动,

这是股票市场平稳过渡到下半年的重要因素。

另外,A股纳入MSCI落地、上市公司中报逐渐披露,

不确定因素进一步减少

,叠加香港回归20周年来临之际,

A股市场情绪得到进一步修复。

本周每日行情回顾:

-

周一市场全线飘红,上证综指(0.87%)和创业板指(0.77%)收涨,石墨烯概念领涨(3.46%),带动相关个股涨停,受万科A涨停带动,房地产板块大涨2.51%,汽车(1.94%)、食品饮料(1.83%)跟随其后。

-

周二上证综指小幅收涨(0.18%),创2个月新高,创业板指回调0.07%,概念散乱,北部湾自贸区(1.80%)携手燃料电池上涨(1.65%),行业银行领涨1.15%,采掘(0.78%)表现亮眼,受煤价上涨超预期等影响,煤炭板块午后发力,安源煤业涨停,多只煤炭股大涨。

-

周三市场全面下调,上证综指尾盘跳水收跌0.56%,蓝筹白马下跌,钢铁(0.60%)、银行(0.48%)、有色金属(0.06%)实现上涨,其余行业下跌,市场热点匮乏,新疆区域(1.24%)振兴携手丝绸之路(1.19%)上涨,妖股特力A、煌上煌迎反弹。

-

周四市场回暖,中小板指大涨0.96%创今年以来新高,上证综指(0.47%)、创业板指(0.30%)纷纷上扬,白马股调整给予题材股上行空间,小程序领涨3.16%,去IOE指数、移动支付、人工智能、智能IC卡相关概念同时拉升,带动计算机板块(1.58%)领涨,科大讯飞等个股上涨,保险(2.52%)、煤炭(1.48%)双双上扬,山西焦化涨停。

-

周五市场平稳,上证综指(0.14%)、创业板指(0.25%)、中小板指(0.10%)小幅收涨,上证50继续回调0.12%,次新股(1.69%)超跌反弹,锂电池(1.34%)带动亿纬锂能近涨停,行业上整体涨跌幅区间较小,休闲服务收涨1.08%。

1.2.

行业回顾:中报叠加利好,周期表现亮眼

本周申万一级行业

涨幅前五

的是

休闲服务(2.96%)、综合(2.60%)、有色金属(2.60%)、钢铁(2.53%)、采掘(2.52%)

;

涨幅后五

的是家用电器(0.18%)、公用事业(0.34%)、非银金融(0.46%)、纺织服装(0.48 %)、房地产(0.51%)。

在中信风格指数上,

周期(1.75%)和成长(1.62%)表现优异,

消费(1.26%)和金融(1.11%)居中,稳定垫底(0.87%)。

本周周期板块表现亮眼,有色持续上涨,钢铁、煤炭反弹。

本周市场各

行业板块普涨,周期板块表现亮眼

。其中,休闲服务领涨,子行业旅游综合(4.30%)领涨二级行业,主要由于暑期旅游高峰将至。另外

,周期板块中有色金属、钢铁、采掘反弹继续

,我们在周报中多次提到在周期品并未遭遇明显下滑的时候,

一旦相关行业出现边际利好消息,值得关注估值持续回落后可能出现的超跌反弹机会

(

《切莫轻视周期品超跌反弹——行情和估值跟踪周报》

)。具体而言,

我们认为本次部分周期品反弹的原因主要是基本面利好以及中报业绩积极预期

。

其中,有色金属(本周2.60%)行情连续三周走好,我们在周报(详见

《锂钴带铝,有色虽晚必有成——每周行情要点回顾》

)里明确提出当前有色板块估值处于合理区间,

钴、锂供需处于紧平衡,

叠加新能源汽车景气上行,带动钴、锂价持续走高。同时,

在已经披露中报预告的46家企业中41家业绩积极(预增、扭亏、续盈、略增)

,结合近期工信部召集多企业和有色金属工业协会座谈会,

电解铝供给侧改革和国家督查进一步推进,电解铝价格走高,有色金属价格走高支撑板块反弹,值得持续关注

。此外, 6月30日是“地条钢”整治期限的最后一天,业内预计将淘汰1.3亿至1.5亿吨产能,

供应缺口短时间难以弥补,库存持续下降处于低位,刺激钢价持续走高,供给侧改革下钢企盈利丰厚可期,披露中报预告的12家上市钢企中8家盈利实现大幅增长

。值得注意的是本周采掘板块中煤炭开采行情走好。我们关注到

近期多重利好推动煤价上升

,消息称自7月1日起禁止省级政府批准的二类口岸经营煤炭进口业务,

进口煤炭供应量缩减

。考虑到用电旺季来临,

煤炭需求旺盛,煤价上升,煤企盈利状况有望延续,当前披露中报预告的12家上市煤企中10家公司预告业绩增长,6家企业预告净利润实现大幅增长

。