以下内容节选自

华泰证券研究报告《行业周报(第八周)》,发布时间为2020年2月23日。

核心观点

据卫健委,2月21日全国20个省份地区新增确诊为0。三亚免税城/黄山景区分别于2月20日/21日开放;2月23日起广州酒家餐饮门店陆续恢复营业;疫情趋稳,餐饮旅游市场有望逐步有序恢复。疫情对广大中小实体门店短期造成较大生存压力,社群+直播/短视频成诸多实体商家的自救工具,天猫/京东等电商平台、有赞/微盟等电商服务企业出台费用减免、专项补贴、流量扶持、培训课程等助力商家线上发展。复工情绪高涨,建议关注广州酒家/宋城演艺/中国国旅;疫情短期加速企业数字化转型,建议关注国货美妆龙头珀莱雅/丸美股份/上海家化以及电商代运营龙头壹网壹创

。

疫情对广大中小实体门店短期造成较大生存压力

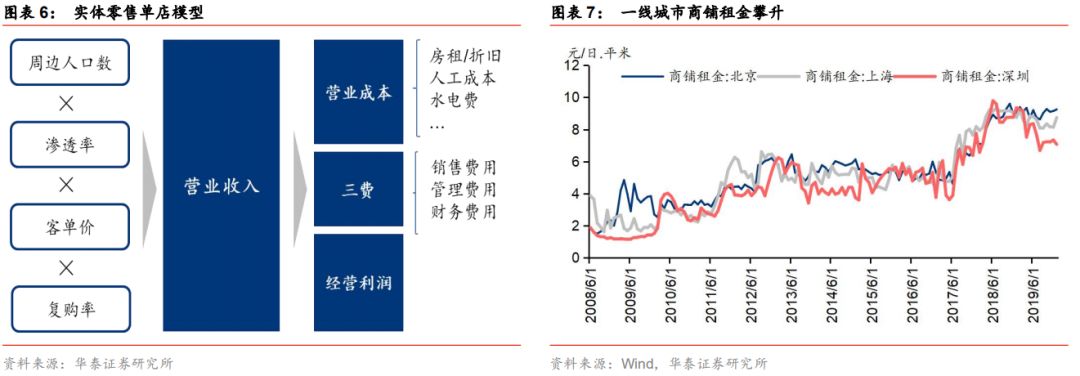

实体门店的成本费用相对固定,其中最大的运营成本来自租金和人工。地产价格上涨推动房租成本逐年攀升。商务部数据显示,一线城市2018年商铺平均租金上涨幅度超过40%。人口结构老龄化、劳动力短缺导致人工成本增长迅速,服务行业成本压力凸显。与居高不下的成本相比,中小实体门店盈利能力更加有限,从而抗风险能力更差。

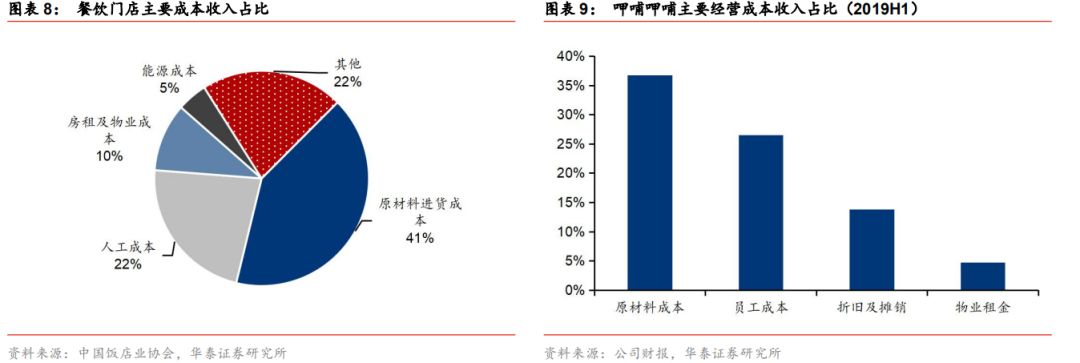

以餐饮业为例,据中国饭店业协会统计,2018年全国餐饮门店成本构成中,原材料进货成本占比最大,为41%,人工成本和房租及物业成本占比分别为22%和10%。据公司财报,呷哺呷哺主要经营成本依次为原材料成本、员工成本、折旧摊销及物业租金,四项成本共计占营业收入的82%。

疫情期间,线下实体门店大面积关闭,部分未关闭门店也受各地交通管制和人群居家隔离的影响,面临客流锐减的困境。门店正常经营受阻,而运营成本依旧,为广大中小实体门店带来了较大现金流压力。

化妆品店:线下人流量锐减、部分门店直接关店,对门店的利润、现金流产生直接影响。

据林清轩创始人孙来春,林清轩线下有337家实体店,线下收入占比75%。疫情期间一半门店被关闭,开业的门店也没有客流和业绩。仅店铺租金和2000名员工的薪水支出就达每月3000万元。按此速度,品牌自有资金最多坚持2个月。且受疫情影响,预计一季度春节、情人节和三八节等关键节点的业绩惨淡,部分中小型门店损失可达年销售额的20%-30%。

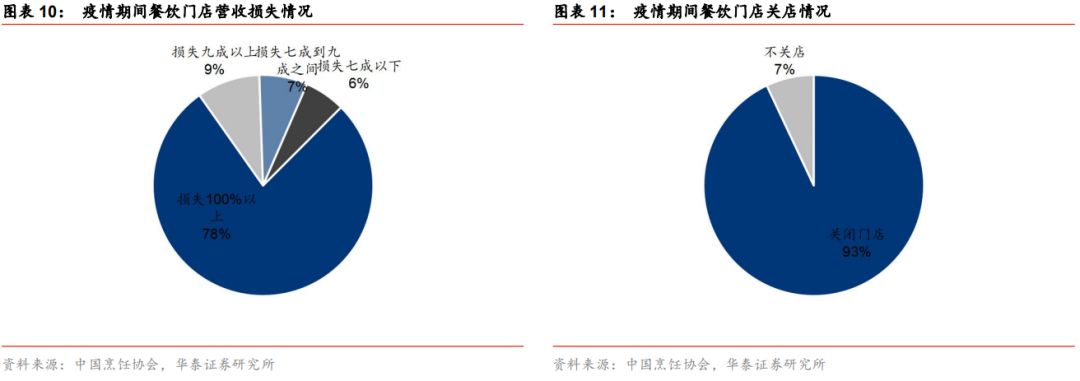

餐饮门店:七成企业关闭所有门店,营收损失严重。

据中国烹饪协会,相比去年春节,疫情期间,78%的餐饮企业营业收入损失达100%以上;9%的企业营收损失达到九成以上;7%的企业营收损失在七成到九成之间;营收损失在七成以下的仅为5%。中国烹饪协会调研显示,疫情期间,93%的餐饮企业都选择关闭门店。其中,有73%的企业关闭了旗下所有门店;8%的企业关闭旗下八成以上的门店;也有7%的企业关闭了不到一半的门店;仅有7%的餐饮企业由于是团膳或者是单店,所有门店继续进行维持性经营。

关店不减固定成本费用,中小门店存在较大现金流压力。

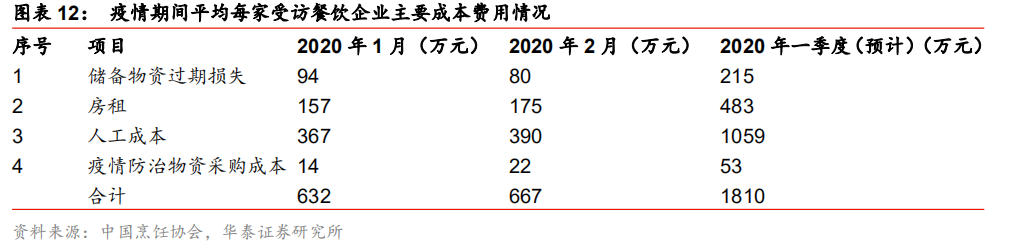

餐饮企业主要成本费用包括以下三个方面:1)储备物资过期损失。春节期间,餐饮企业一般会准备平常3-5倍的备货量。客流量骤降导致了储备食材过期的损失。2)房租人工成本等固定支出。尽管大多餐饮门店闭店,但依然要承担房租、人工成本、水费、电费、折旧等固定开支。3)疫情防治物资采购成本。为保护员工健康和保障服务安全,很多餐饮企业采购大量口罩、测温设备、消毒用品等防护物资。

中国烹饪协会数据显示,2020年1月平均每家受访餐饮企业主要成本费用为632万元,预计2020年一季度合计为1810万元。低收入和高费用使企业面临现金流短缺的危机,作为一个较强依赖现金流的行业,大多餐饮企业三个月之内就可能会出现资金链紧张的局面,企业经营难以为继。西贝筱面村董事长贾国龙在接受媒体采访时表示,目前公司2万多名员工待业,每月支出1.5亿元,西贝账上的现金将撑不过三个月。

社群+直播/短视频成诸多实体商家的自救工具

疫情之下客流锐减,社群营销、直播/短视频成为维系客群、回补现金流的有效方式。

疫情加速孵化社交电商,社群、社交分销部分回补线下门店损失。疫情期间多品牌在以微信小程序为代表的社交电商平台取得亮眼表现。据亿邦动力网,太平鸟利用微信生态社交电商,实现疫情期50%的暂停营业门店有销售,且日均总GMV超800万元;歌莉娅借助企业微信和导购运营,打通小程序商城,2月以来日均GMV超100万元;GXG、周大生等品牌均通过招募、内部员工转化扩大分销员团队,提升GMV。

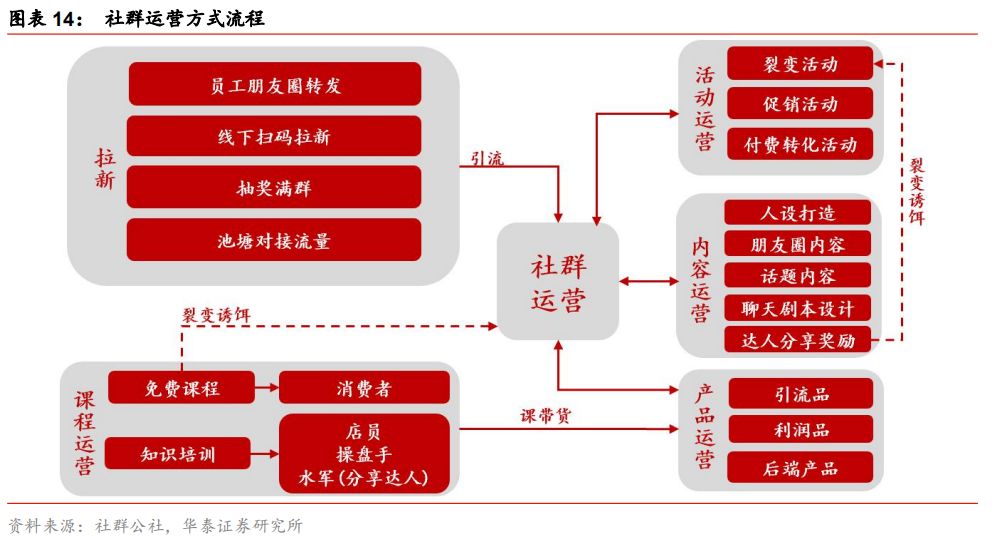

社群运营:所有模块都以引流到店、促进成交为目的。

典型运营模块包括1)活动运营:设计群内目标客户多渠道裂变,通过优惠券等群内活动为付费转化做铺垫;2)产品运营:运营引流品增加流量来源渠道,设计利润品辅助GMV增长,设计后端产品持续保证盈利;3)内容运营:店长人设包装,以朋友圈内容、群内互动话题、聊天话题剧本设计等组合拳为交易做铺垫;4)课程运营:免费课程与知识培训相结合。

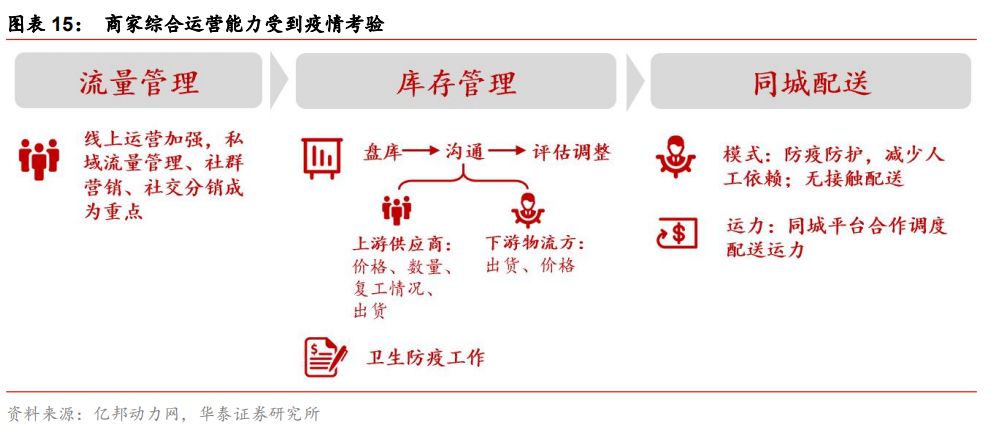

疫情考验商家的流量运营、同城配送、库存管理等综合运营能力。

受疫情影响,消费场景向线上大幅转移,倒逼商家进行流量线上运营。同时,受复工进度、各地交通管制等因素影响,上游供应不确定性加强,下游物流资源紧张,存货积压现象严重;“无接触配送”应运而生,订单量上升考验配送运力调度能力。

我们认为,各电商平台、电商代运营/Saas商家软件等多类电商服务企业是此轮数字化变革浪潮中小商家转型的加速器。

疫情期间,电商平台、电商服务企业出台费用减免、专项补贴、流量扶持等政策助力商家转型。

天猫/京东/蘑菇街/快手/抖音均出台政策鼓励线下商家线上运营,有赞/微盟亦提供优惠政策,助力商家转型社交电商,多平台提供免费指导和培训课程等资源。

图表11:

电商平台商家扶持政策

|

电商平台

|

扶持政策

|

|

天猫

/

淘宝

|

助农:“爱心助农计划”,

10

亿元“爱心助农基金”;已帮助卖掉

3

万吨农产品,截至

2

月

13

日,开通上万个大棚直播间

直播:线下商家入驻平台免佣金、技术服务费、免费使用各类工具、免费培训,流量扶持;针对

1000+

淘宝主播免除合作服务费,按较低佣金进行商家商品推广合作

平台服务:天猫商家减免半年

补贴:联合菜鸟设

10

亿元专项基金,补贴供应链、物流

|

|

拼多多

|

助农:开通绿色通道,

10

亿物流补贴和

5

亿元农产品专项补贴,顶级流量支持

补贴:

10

亿元首批专项补贴资金,用于激励所有在疫情期间坚持服务消费者的商家,每单

2-3

元

规则调整:延长订单发货期;发货到揽收的考核时间延长至

96

小时

|

|

京东

|

助农:“京源助农”计划,京喜设置绿色通道快速入驻,指导运营销售

直播:全面降扣、流量护航、专项补贴、

0

服务费”和针对主播“现金补贴和公域流量扶持”的“

4+2

”政策

平台服务:

0

成本入驻,最快

6

小时极速审核,扣点低至

0.6%

;免费代入驻服务,提供

1

个月的免费代运营服务

补贴:累计

2

亿元,其中

1

亿元针对京东物流入仓商家,补贴措施包括物流费用减免、广告激励、流量支持、活动支持

|

|

蘑菇街

|

直播:全程服务、不限品类、平台主播佣金双免(要求

3

月底前

GMV

超

1000

万,单价压低)、无需入驻、无保证金、交付体谅

|

|

快手电商

|

平台服务:

2020

年

2

月

9

日至

2020

年

12

月

31

日,所有通过快手商品或指定第三方交易工具完成的订单,商家累计结算金额不超过

10

万元(含)的部分免收技术服务费;快手小店提供免费培训

|

|

抖音

|

直播:

3

亿流量扶持,免费培训、绿色通道

|

|

寺库

|

平台服务:快速入驻、有担保免保证金、

24

小时技术和运营支持、超过

3000

万高端会员流量支持以及供应链金融服务等五星级服务

|

资料来源:亿邦动力网,各平台官博,华泰证券研究所

图表12:

有赞、微盟疫情期间扶持计划

|

电商服务企业

|

措施

|

|

有赞

|

费用减免:有赞零售、有赞美业为所有商家减免

2020

年

2

月为期

1

个月的软件服务费(湖北省所有商家门店减免

3

个月软件服务费);有赞教育为所有商家减免

2020

年

2-3

月为期

2

个月的软件服务费,并免费提供

10000

套线上经营解决方案

有赞微商城:为商家提供“不出门经营”线上开店卖货方案;为超市菜场提供“送菜到家”解决方案,协助建设“在线买菜”商城,新开店铺免费使用

14

日。

直播:提供直播解决方案

有赞学院:免费为所有商家进行指导培训

金融服务:

2

月

15

日至

3

月

31

日期间提供店主贷首期免息优惠

供应链物流:积极联系,解决货源和物流问题

|

|

微盟

|

直播:

2.10

起免收直播流量费用和存储空间费用,

3.31

前商户交易佣金全免

运营扶持:开通审核绿色通道,投入专项运营人力进行培训指导

|

资料来源:各公司官网,华泰证券研究所

新渠道、新营销带来的变革影响深远,企业年轻化、数字化转型大势所趋

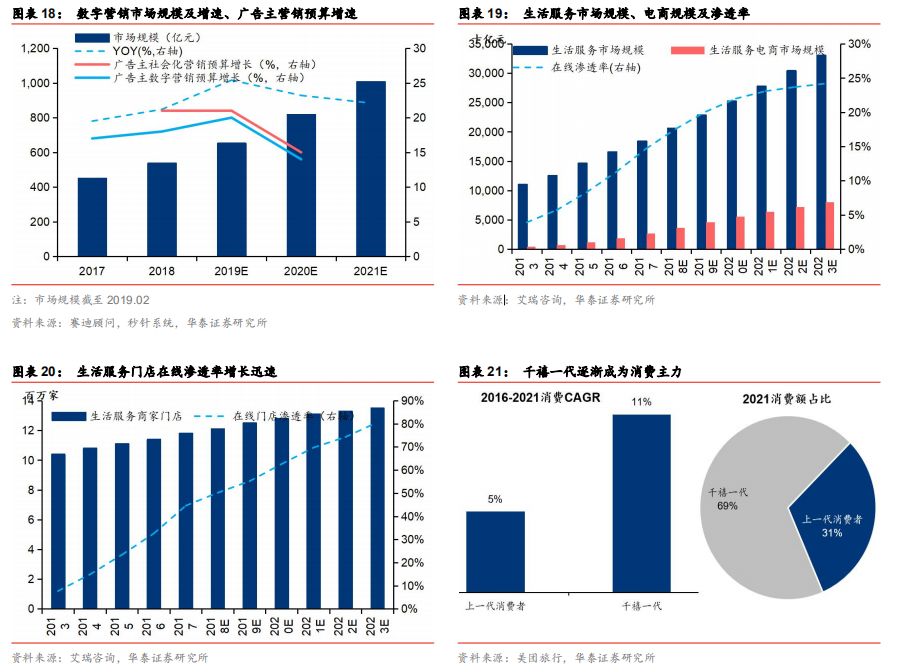

移动互联网时代,伴随千禧一代成为消费主力,数字营销、服务线上化成新发展趋势。

据美团旅行估计,2016年以来千禧一代消费增速两倍于上一代消费者,至2021年将贡献近70%的消费额,将成为消费主力。

据赛迪顾问,18年数字营销市场规模已达538亿/+21%,广告主社会化营销预算以高于15%的速度增长。

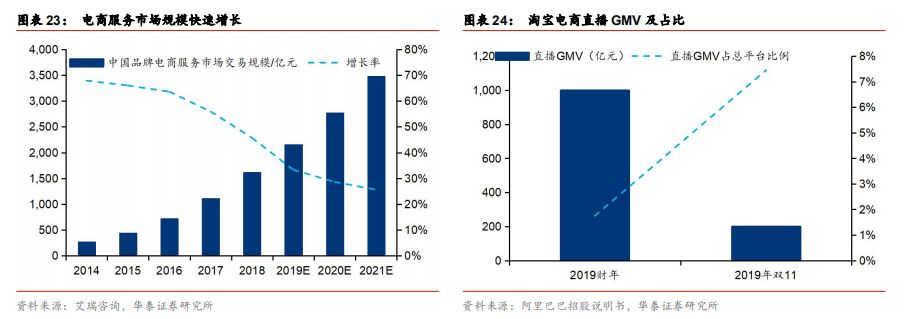

社交营销、社交电商引领消费场景从线下向线上转移,据艾瑞咨询,2013-2018年生活服务行业在线渗透率从5.7%提升至17.6%,CAGR达25%。

平台方、服务方大力扶持,新技术发展加速,商家数字化转型将成长期趋势。

平台方:加速电商变现、低线渗透,扶持商家发展。

以快手为例,快手平台陆续接通了淘宝、有赞、魔筷TV、拼多多、京东等电商平台的外部商品链接,并在2018年底升级了快手小店,商家可在快手平台上直接上架商品并在平台内部完成交易;此外,快手还上线了营销综合平台和电商服务市场来为电商业务提供技术服务的基础设施支持。在抖音平台,淘宝/京东/唯品会等电商平台的店主可以通过通过短视频/直播等方式销售卖货、促进成交,同时品牌商可通过多元广告产品形式增加曝光和点击、扩大社交声量。

服务方:

MCN机构、电商代运营、营销服务、商家服务等业态蓬勃发展,为商家赋能助力。

2018年品牌电商服务市场规模1613.4亿元/+45.7%,2018年我国企业级应用SaaS市场规模19亿美金/+32%。新品牌有望借助平台流量扶持、电商服务机构赋能及投资机构的资金支持加速成长。

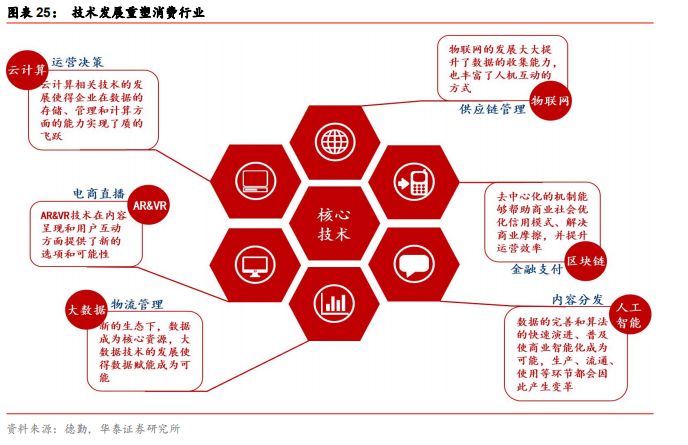

技术层面:

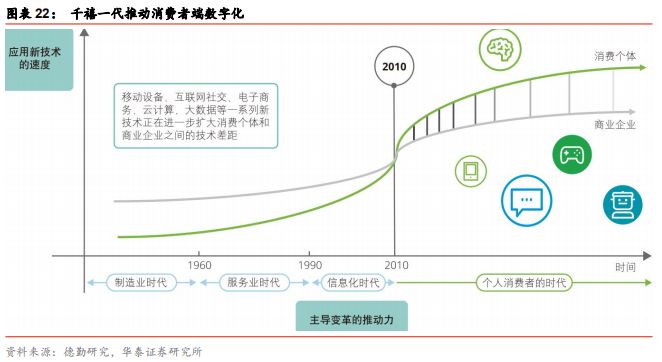

大数据、AI发展推动消费业态创新。

计算能力、算法、数据等核心因素经历快速发展,推动云计算、大数据、人工智能等多项主要技术演进和迭代,使得消费行业的创新变革能够围绕需求和应用场景进行多项技术的融合应用。

数字化转型将对企业方方面面产生深远影响。

营销方面,打通线上线下会员系统有助于获得用户大数据,通过大数据进行人群分析进而实现精准营销,提高运营效率。渠道方面,打通线上线下全渠道将使其联系更加紧密,进而发挥协同效应。线上购买线下领取、线下活动线上销售等形式在促进品牌销售的同时,也增加了该生态系统对于消费者的价值。业务流程方面,通过中台数据处理,连接生产、物流配送、库存管理、销售等业务流程,重新塑造智能化业务模式。数字化将为企业带来深刻变革,助力品牌力的提升。

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2019年华泰证券股份有限公司