主要观点

2017

年

H1

,公司实现营业收入

21.83

亿元(

+30.23%

);实现归母净利润

4.95

亿元(

+31.23%

),上半年业绩保持高增长,符合我们的预期。同时公司预告

2017

前三季度业绩增长

35-40%

,增速超预期,我们估计主要三季度非经常性损益对业绩的影响较大。

2017

年

H1

,医疗器械板块业务保持稳定增长,实现营业收入

12.36

亿元,同比增长

18.58%

,实现净利润

3.66

亿元,同比增长

17.06%

。支架系列保持稳定增长,

Nano

产品占比增加提升了盈利水平;基层共建业务欣欣向荣,新增

23

家合作医院;

IVD

业务并购恩济和,进一步完善了

IVD

产品线。

2017

年

8

月

8

日,公司重磅产品可降解支架注册申请获受理。可降解支架将按照创新医疗器械特别审批程序审批,预计

2018

年上市,乐普医疗有望成为国内首家获批可降解支架的国产企业。在

ESC

上最新公布的

1

年随访结果证明可降解支架具有优异的安全性和有效性。我们预计可降解支架上市后放量将是大概率事件。

2017

年

H1

,药品业务实现营业收入

8.31

亿元

(+50.78%)

,实现净利润

2.26

亿元,

(+77.27%)

。两大核心产品氯吡格雷和阿托伐他汀拉动了药品板块收入的整体增长。其中,氯吡格雷实现营业收入

3.32

亿元(

+57.72%

),阿托伐他汀实现营业收入

1.47

亿元(

+122.69%

)。各省招标陆续推进,核心品种氯吡格雷已中标

23

个省份,阿托伐他汀已中标

21

个省份,招标顺利为持续增长奠定良好基础。氯吡格雷、阿托伐他汀、氨氯地平、缬沙坦等重要产品均较早完成

BE

备案工作,目前药学及工艺研究进展顺利。

一致性评价未能及时完成、可降解支架未能放量

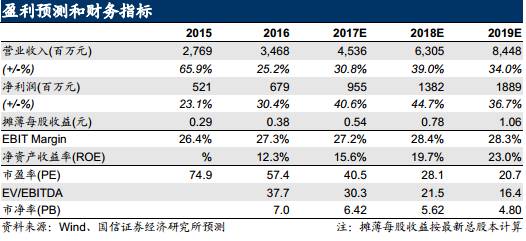

乐普当前凭借药品+器械的双轮驱动净利润的快速成长,中长期来看器械和药品的产品储备足够深厚,我们认为高增长可持续。预计17-19年归母净利润9.55 /13.82/18.89亿,对应EPS0.54/0.78/1.06元,对应当前股价PE为40.5/28.1/20.7X,继续推荐“买入”。

营收净利保持高增长,业绩符合预期

2017

年上半年,公司实现营业收入

21.83

亿元,同比增长

30.23%

;实现归母净利润

4.95

亿元,同比增长

31.23%

;扣除非经常性损益后归母净利润为

4.90

亿元,同比增长

32.20%

。上半年业绩保持高增长,符合我们的预期。

2017

年前三季度业绩预告超出预期。

公司预计前三季度各项业务将延续上半年的增长态势,预计前三季度归母净利润

7.36-7.61

亿元,同比增长

35%-40%

。其中单第三季度预计归母净利润

2.41-2.66

亿元,同比增长

45-60%

。我们估计净利润增长较快主要是受非经常性损益影响(

2017

前三季度预计非经常性损益为

4000

万,去年同期为

1061

万)。

器械增长稳定,产品梯次布局保证中长期业绩

2017

年上半年,医疗器械板块业务保持稳定增长,实现营业收入

12.36

亿元,同比增长

18.58%

,实现净利润

3.66

亿元,同比增长

17.06%

。

-

自产高值耗材保持稳定增长。

支架系统系列产品实现营业收入

5.90

亿元,同比增长

17.15%

,其中新一代

Nano

支架占比持续提升,有力地保证了支架产品的盈利水平。双腔起搏器已完成了

13

个省份的招标工作,

2017

年

4

月启动上市后临床试验,市场推广情况良好,有望借助乐普的营销网络复制支架进口替代的发展历程。

-

基层医院合作业务欣欣向荣。

上半年基层医院介入导管室合作共建业务实现设备及耗材收入

2.66

亿元,同比增长

32.30%

。新增签约基层医院

23

家,已累计签约

193

家覆盖全国

23

个省区,其中投入运营的基层医院合作介入导管室共计

146

家。

-

收购恩济和,

IVD

布局逐渐完善。

2017

年上半年

IVD

产品实现营业收入

1.50

亿元,同比增长

46.39%

。上半年公司以

9646.8

万元收购了恩济和生物科技股份有限公司

63.65%

股权。恩济和是一家从事生化诊断时间研发、生产和销售的

IVD

企业,目前已有

83

种产品取得注册证书。乐普通过本次收购获取了丰富的生化诊断资源,进一步完善了公司的

IVD

产品线,与现有的

IVD

产品将形成协同效应。

可降解支架注册获受理,有望成为首家获批上市的国产企业

2017

年

8

月

8

日,公司重磅产品可降解支架注册申请获受理。乐普自

2009

年启动可降解支架的研发,目前临床试验结果表明其

NeoVas

可降解支架临床效果与雅培的

XIENCE

金属药物支架相当。可降解支架将按照创新医疗器械特别审批程序审批,预计

2018

年上市,乐普医疗有望成为国内首家获批可降解支架的国产企业。

随访

1

年数据证明可降解支架具有优异的安全性和有效性。

2017

年

8

月

27

日,韩雅玲院士在

ESC

上报告了

NeoVas

可降解支架随机对照试验的

1

年随访结果。与钴铬合金依维莫司洗脱支架(

CoCr-EES

)组相比,

NeoVas

组的主要终点(

1

年血管造影所示的节段内晚期管腔丢失)及临床结局均具有非劣效性,

OCT

结果更佳,支架覆盖率、贴壁率及愈合指数均更高。

可降解支架可带来

25%

左右利润弹性。

我们预计可降解支架的终端销售价格在

2~2.5

万左右,估计出厂价在

1.5

万左右。假设按照均价计算,如果在

2020

年能够替代

4%

的现有全市场支架用量,则约可贡献

25%

的利润弹性。

药品快速放量,招标及一致性评价工作顺利

2017

年上半年药品业务实现营业收入

8.31

亿元,同比增长

50.78%

,实现净利润

2.26

亿元,同比增长

77.27%

。两大核心产品氯吡格雷和阿托伐他汀拉动了药品板块收入的整体增长。其中,氯吡格雷实现营业收入

3.32

亿元(

+57.72%

),阿托伐他汀实现营业收入

1.47

亿元(

+122.69%

),两者合计占药品收入的

57.6%

。

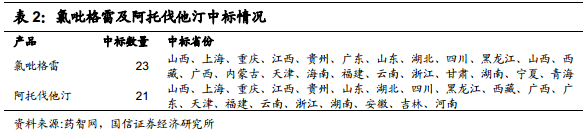

上半年,随着各省招标工作的开展,核心产品招标工作进展顺利。

氯吡格雷先后完成在北京、黑龙江、天津等地的招标工作,中标省份增至

23

个;阿托伐他汀阿托伐他汀钙先后完成在北京、黑龙江、青海等地的招标工作,中标省份已增至

21

个。

全力推进一致性评价工作,核心品种进展顺利。

氯吡格雷、阿托伐他汀、氨氯地平、缬沙坦、氯沙坦氢氯噻嗪等重磅产品均较早完成

BE

备案工作,目前氯吡格雷、阿托伐他汀、氨氯地平、缬沙坦等核心产品的药学研究及处方工艺研究进展顺利。