海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

近期工信部副部长关于“已启动研究燃油车退出时间表”言论成为热议话题,新能源汽车产业链的长期确定性机会成为共识,最实在的投资策略就是紧握上游龙头,【能量五金】锂,钴,稀土,铜箔,硫酸镍;紧握龙头品种:天齐锂业,赣锋锂业,华友钴业,洛阳钼业,寒锐钴业,诺德股份,格林美。

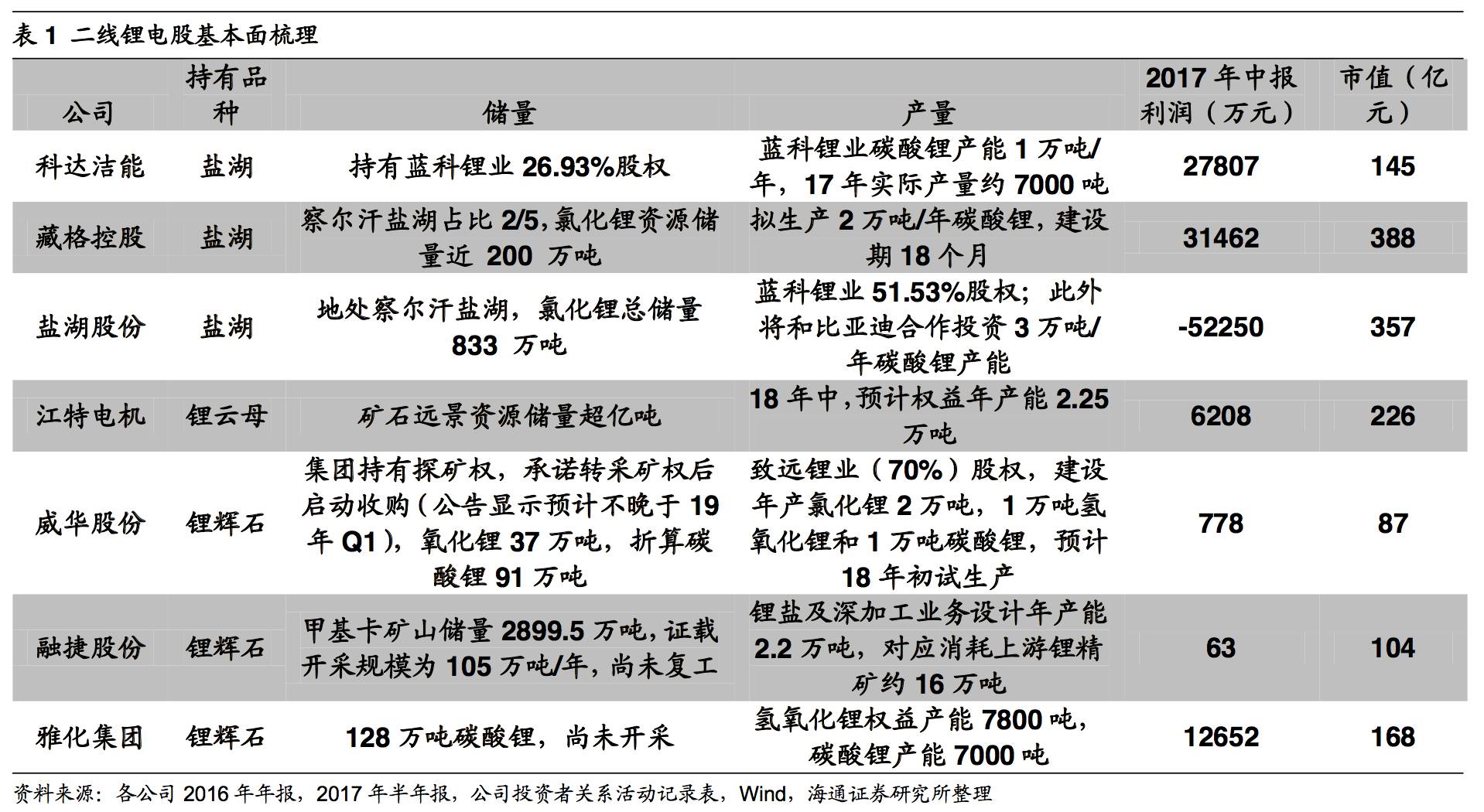

除了主流品种外,本文详细梳理二线锂电品种投资机会:1)龙头公司不断创新高提高公允价值;2)二线品种陆续释放产量和利润。

而从资源禀赋、盈利和投产远景三个角度,我们甄选出了【科威特组合】科达洁能,江特电机,威华股份,以及另外两个新品种:藏格控股和建议关注融捷股份。其中藏格控股的亮点为主业估值低+察尔汗盐湖资源禀赋强。融捷股份的亮点则是依靠甲基卡丰富矿资源打造锂电平台的远景空间大。

整体行业方面,9月8日隔夜外盘大跌引发不少恐慌情绪,海通有色观点:全球温和复苏趋势不改,金属价格将继续保持长期底部抬升趋势。

细化而言,首先是电解铝产业链,近期国内高企现货库存引发市场担忧,主要三方因素引发:1)减产导致电解槽中铝水释放到社会库存;2)电解铝企业在高企利润下放慢关停产能;3)下游铝加工企业受环保问题,开工效率下降。而随着停产大限(取暖季)临近,预计库存将出现明显下降趋势;此外,预焙阳极同样受到供给侧改革影响,其产量下降可能进一步压制电解铝供给端。再次强调:电解铝产业链确定性强,【神通组合】神火股份,索通发展。其他标的包括云铝股份,中孚实业和南山铝业。

其他基本金属方面,铜锌镍处于长期底部。而铜锌板块均呈股价低于商品价格剪刀差,建议关注【四铜双锌】云南铜业,江西铜业,紫金矿业,铜陵有色,驰宏锌锗,中金岭南。

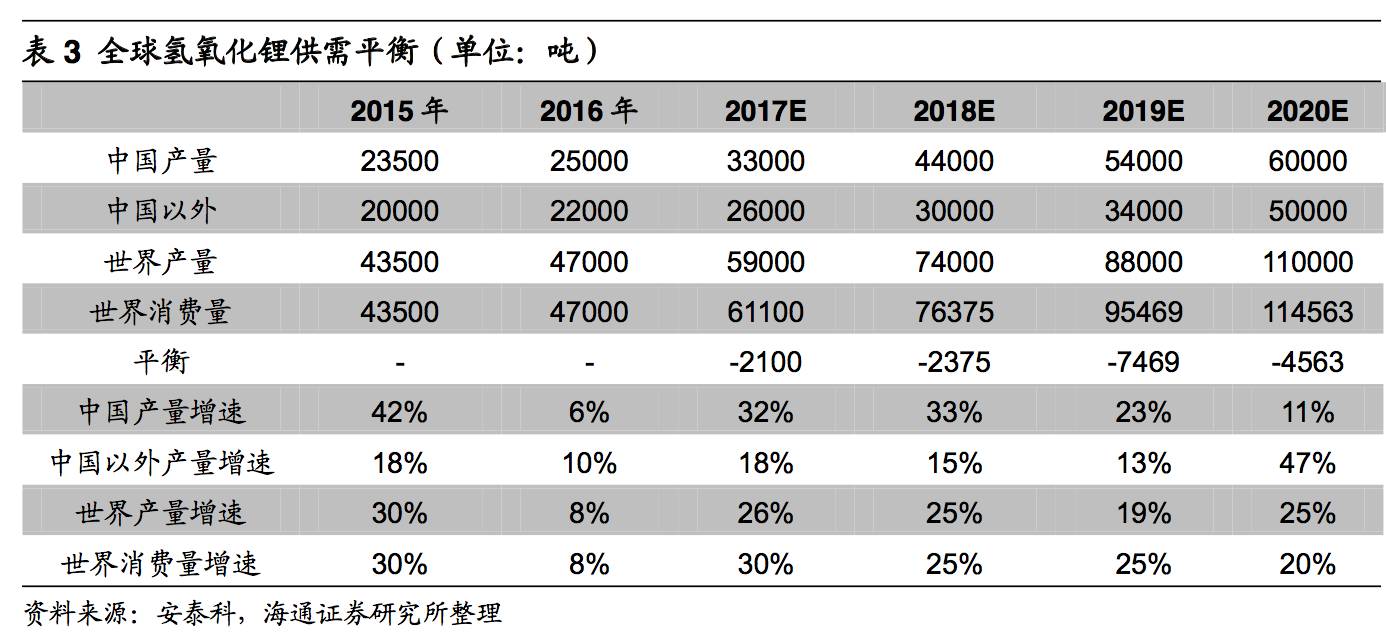

在新能源汽车行业里,拥有较高能量密度的新能源车将获得更高的政策补贴,因此高镍三元材料被认为是新能源汽车电池未来的趋势。由于高镍三元材料、NCA必须使用氢氧化锂进行烧结,使用氢氧化锂制备高镍三元材料具有更高的能量密度和更好的充放电性能,高镍三元材料的发展将快速拉动氢氧化锂的需求。

据安泰科统计,2016年中国生产氢氧化锂2.5万吨,国内现有氢氧化锂产能6万吨,预计到2020年新增11万吨。

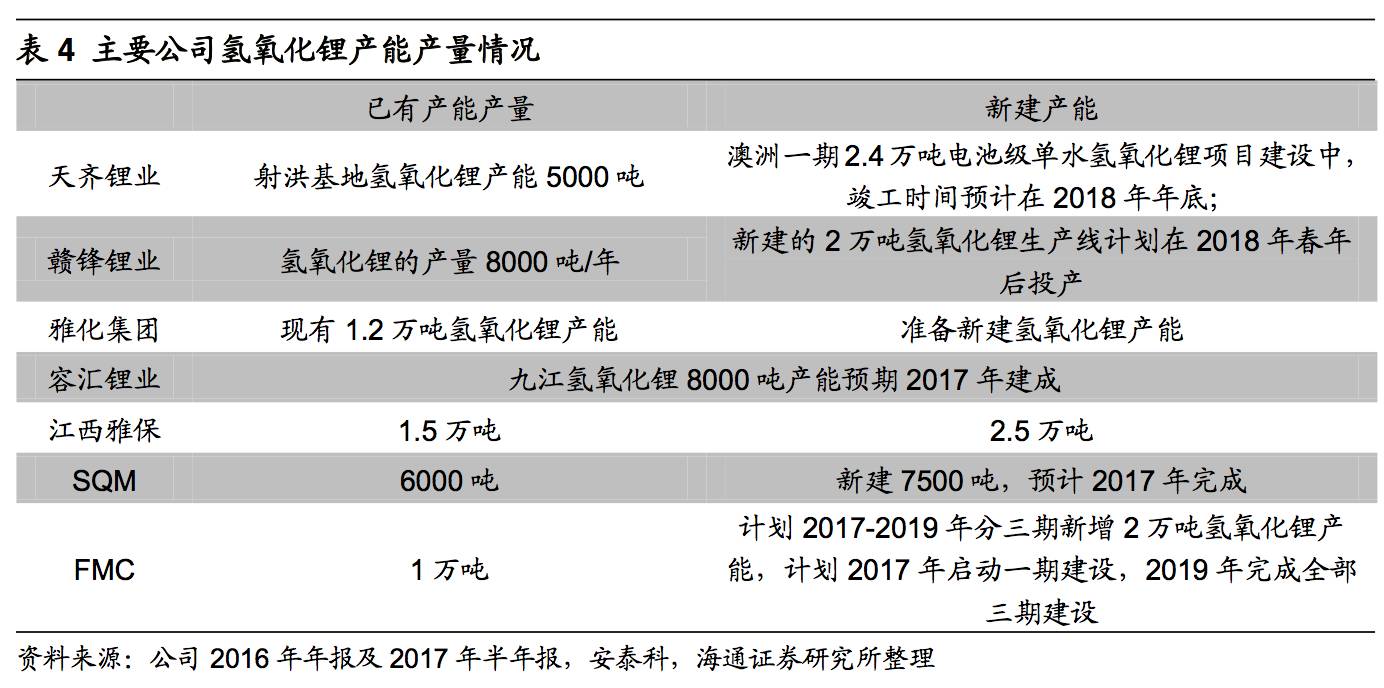

本周我们梳理了主要公司的氢氧化锂产能产量情况,从下表可以看出,天齐锂业和赣锋锂业新增氢氧化锂产能都在2018年后达产,因此2017年氢氧化锂供应依然有限,考虑到使用NCA的特斯拉即将放量,日本、韩国电池企业都是NCA,中国正极材料厂商新建产线也多使用氢氧化锂,我们预计氢氧化锂供需将持续紧张,继续看好后市氢氧化锂价格。

【本周(9月4日- 9月8日)价格走势】

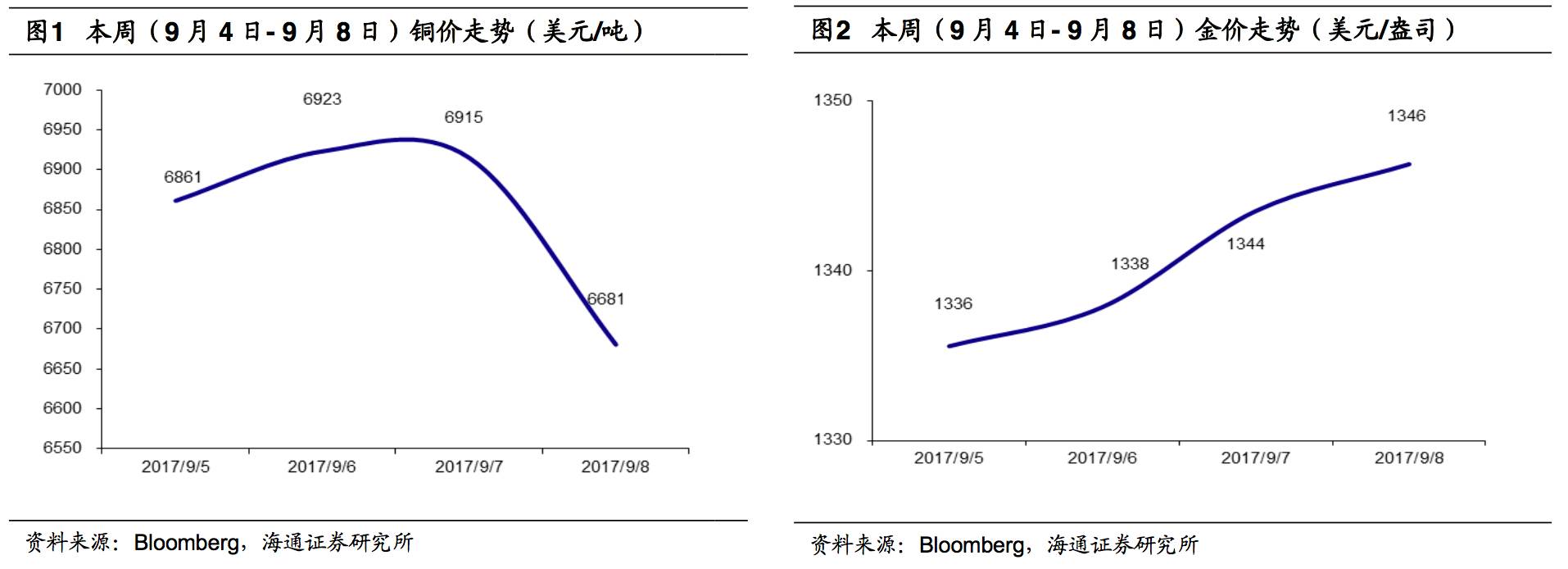

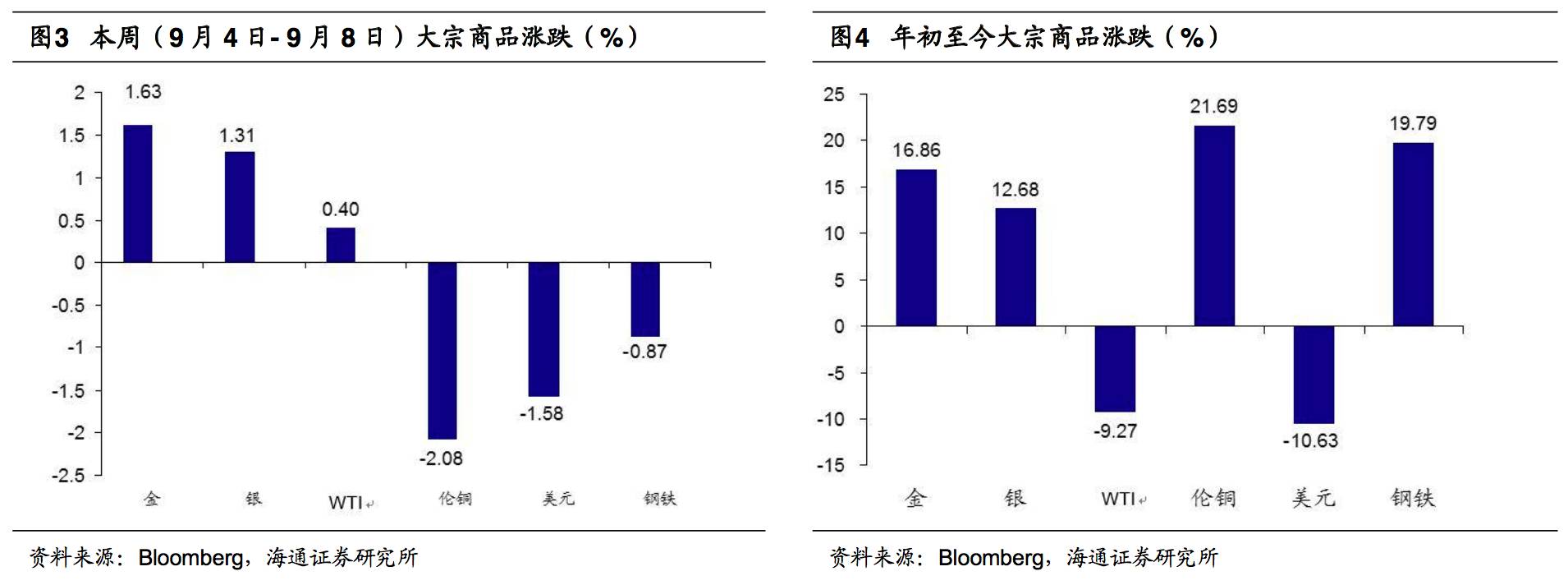

本周(9月4日- 9月8日)金价上涨1.63%,银价上涨1.31%,WTI价格上涨0.40%,伦铜价格下降2.08%,美元指数下跌1.58%,全球钢铁指数下跌0.87%。

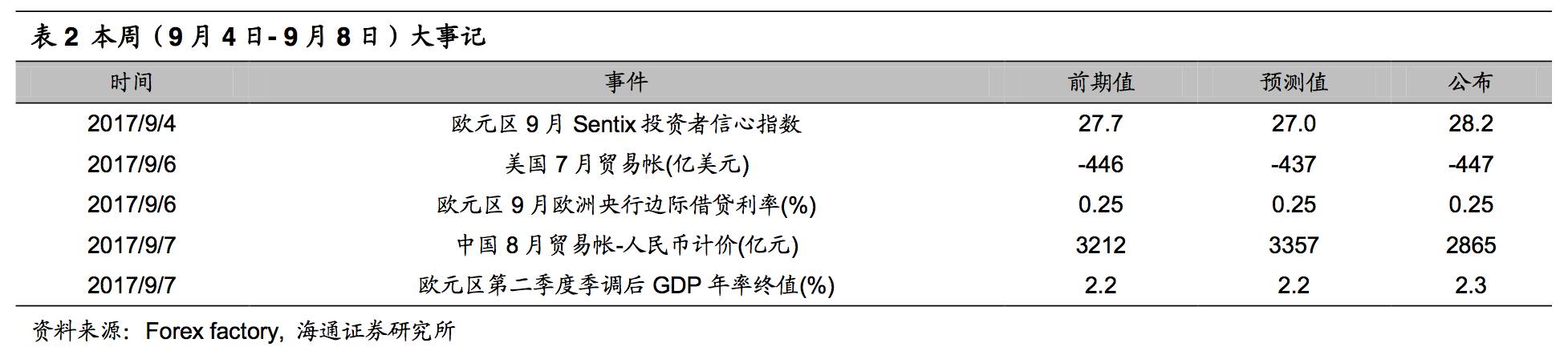

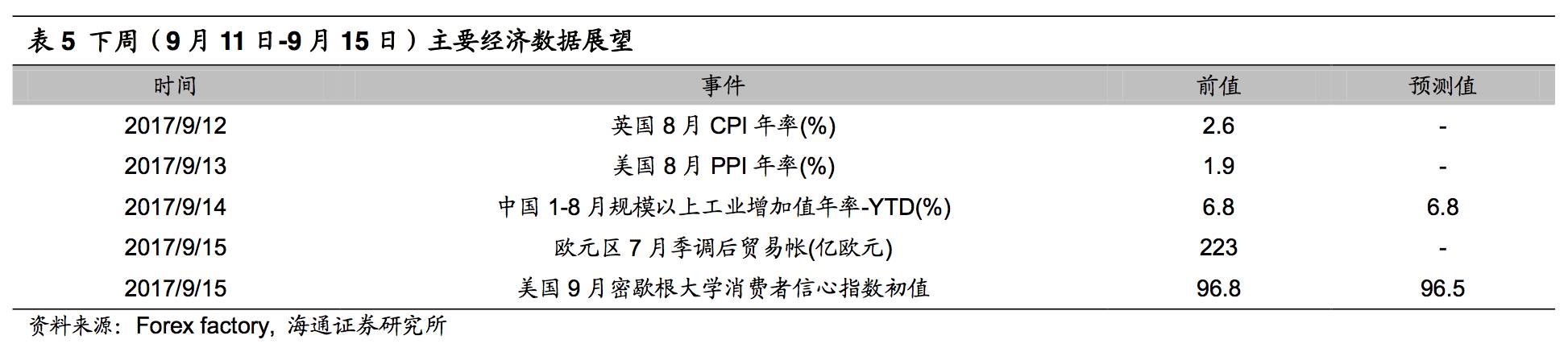

【重要经济数据梳理】

下周(9月11日-9月15日)众多海内外经济指标将陆续公布。周二公布英国8月CPI年率,前值为2.6。周三将公布美国8月PPI年率,前值为1.9。周四将公布中国1-8月规模以上工业增加值年率,前值与预测值同为6.8%。周五将公布欧元区7月季调后贸易帐,前值为223亿欧元。周五还将公布美国9月密歇根大学消费者信心指数初值,前值为96.8,预测值为96.5。

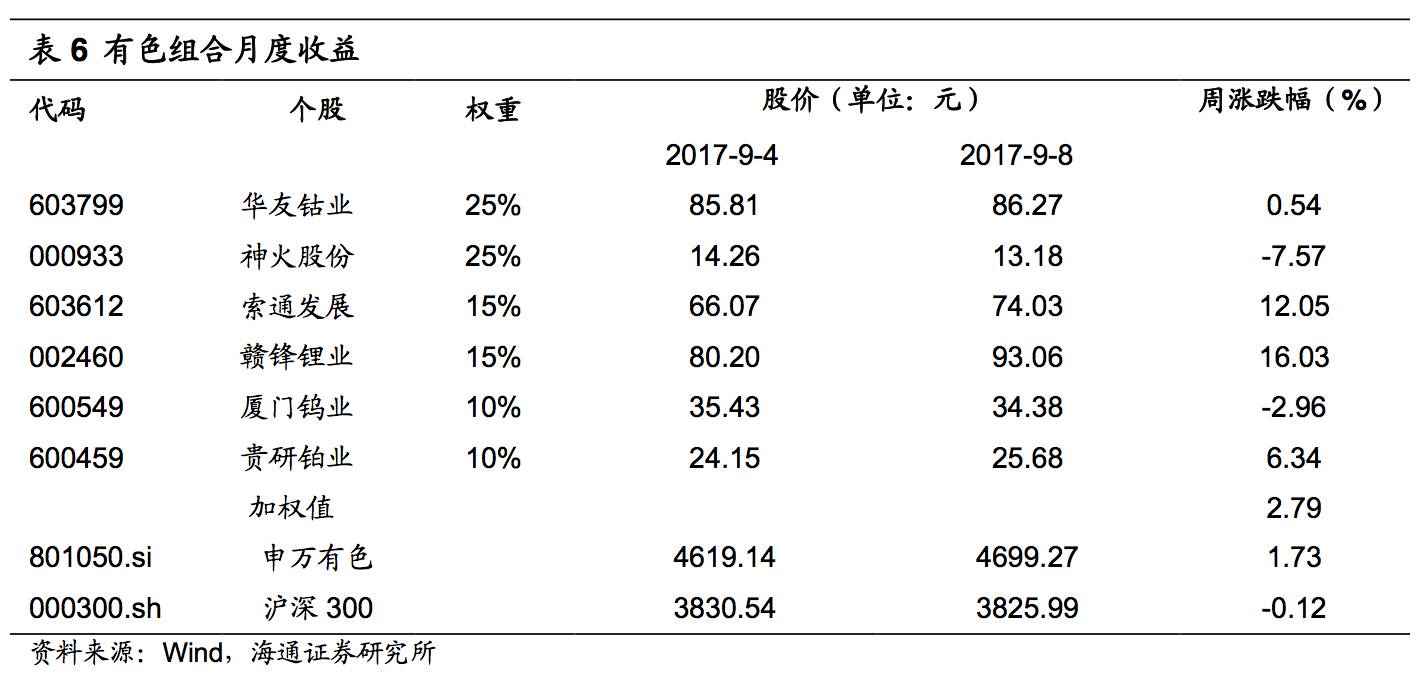

海通有色2017年9月投资组合:华友钴业(25%)、神火股份(25%)、索通发展(15%)、赣锋锂业(15%)、厦门钨业(10%)、贵研铂业(10%)。本周(9月4日- 9月8日)海通有色组合上涨2.79%,申万有色上涨1.73%,沪深300下跌0.12%。

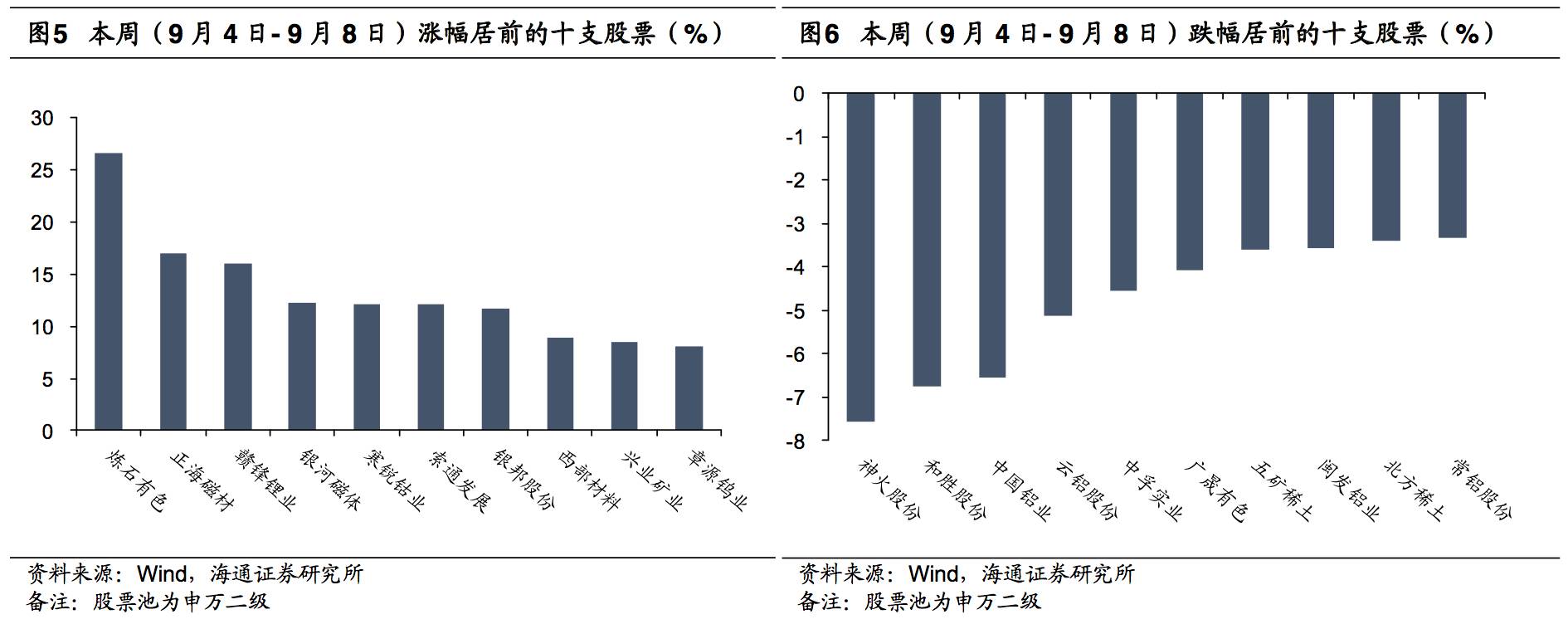

本周(9月4日- 9月8日),涨幅居前的个股为:炼石有色、正海磁材、赣锋锂业、银河磁体、寒锐钴业、索通发展、银邦股份、西部材料、兴业矿业、章源钨业。

本周(9月4日- 9月8日),跌幅居前的个股为:神火股份、和胜股份、中国铝业、云铝股份、中孚实业、广晟有色、五矿稀土、闽发铝业、北方稀土、常铝股份。

北美方面,美国7月贸易帐为-447亿美元,低于预期值-446和前值-437亿美元。美国7月新订单大幅减少,降幅接近三年以来最大。美国7月耐用品订单月率终值为-6.8,等同于前值,低于预期值1.0。美国7月工厂订单月率(%)为-3.3,等同于预期值,并低于前值3.2。美国8月ISM非制造业PMI为55.3,高于前值53.9,低于预期值55.6,表明美国经济动能仍强劲,但提振效果有限。

欧元区方面,欧元区9月Sentix投资者信心指数为28.2,高于前值27.7与预期值27.0,主要原因在于德国汽车排放丑闻影响消退,以及美国经济增长褪色。欧元区第二季度季调后GDP年率终值为2.3,高于前值2.2与预期值2.2,主要在于消费者支出和投资拉动了欧元区二季度的经济增长,增加了经济复苏的迹象。

中国8月贸易帐为2865亿人民币低于前值3212亿与预测值3357亿,主要在于出口增速减缓,进口持续增长。中国海关称,8月海外船运量同比跳涨6.9%。由于全球地缘政治风险加剧,海外对中国产品的需求可能降低。