应用场景拓宽满足用户多元化社交和娱乐需求,驱动用户加速增长,收入和利润均大幅超预期。

本季度平台用户同比增长22.1%至历史新高9,130万(不含哈你、联运游戏),同比与环比增速为近8个季度新高;受益于短视频与直播的传播与分享,截止6月的第三方平台用户规模将近2,000万。收入同比增长215.3%至$3.12亿,环比增长17.7%,超我们预测和市场预期3.2%和8.9%。经调整后净利润同比增长218.5%至$7,398万,低于我们预测3.5%但高于市场预期14.1%;净利率降至23.7%,环比下滑10.5个百分点,主要受销售费用率环比提高9.3百分点和所得税率的影响。3Q17E的收入指引为$3.37亿-$3.42亿,同比增长114.6%-117.8%,环比增长7.9%-9.5%,指引下限超市场预期9.7%。

8.0版以视频化娱乐社交为主线,视频内容和娱乐互动促成社交关系达成。

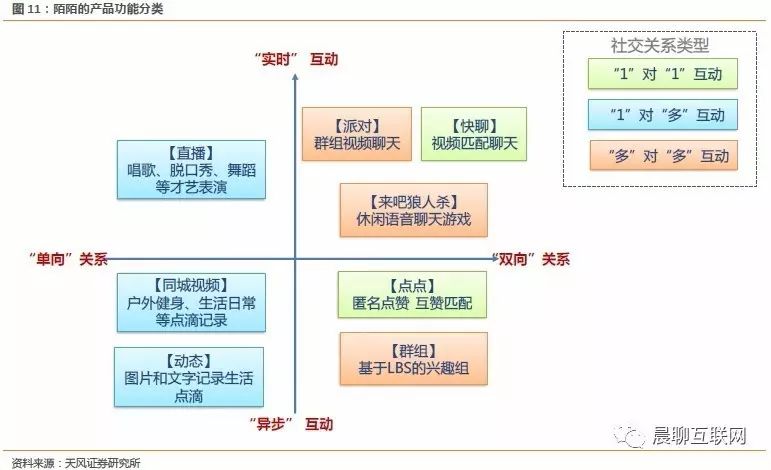

陌陌认准了视频成为年轻一代分享和互动主要方式这一趋势,自7月12日上线的8.0版本产品形态既有快聊、点点等“1”对“1”互动,也有直播、同城视频、动态等“1”对“多”互动,还有派对、来吧狼人杀和群组等“多”对“多”互动,致力于发现和连接身边有趣的人,满足实时和异步的多元社交需求。模块化的产品首页为迭代创新奠定了基础,使得新功能获得首页流量的规模测试,未来有望推出个性化的产品主页。

本季度平台社交关系达成量同比增长43%;以笔者案例显示,“同城视频”已经超过“附近的人和动态”,成为社交关系达成的重要入口。

本季度直播用户占整体DAU的渗透率为24%,环比持平;直播的季度付费用户同比增长215.4%,环比持平,受到“快聊”、“派对”等视频聊天功能对社交型主播及用户(月打赏额在150元以下)的分流影响。“快聊”上线后日均付费用户达到5万,月度付费用户达到80万(陌陌不参与分成)。

陌陌将持续受益线下娱乐线上化的浪潮,直播再造了陌陌,但仍有新机会。

参考Quest Mobile数据,陌陌6月DAU日均使用时长同比增长18%至49.7分钟。短视频使用率持续攀升,

6月短视频日均上传量和日均观看量较3月分别增长49%和57%,短视频有效用户占DAU比重达到58%(vs. 46% in 1Q17),围绕视频建立的关注、转发、评论、点赞和赠送礼物形成多种互动,实现60%的互动量增长。

与其他相比,陌陌的短视频通过展现多样化的生活场景和内容,淡化颜值,侧重于社交关系达成,日均视频发布+转发量将近百万。

泛娱乐内容平台建设稳步推进,互联网平台的湖南卫视雏形初现。

一方面,陌陌联合BMG、太合音乐、华谊音乐和乐华娱乐启动“MOMO音乐计划”,通过人才挖掘和培养,推动直播生态建设;另一方面,竞赛互动式直播综艺“多数派选择”让用户互动参与的方式来欣赏综艺内容。陌陌目前试水新的广告形式,在短视频推荐页、附近动态页及点点新增广告位,有效提高eCPM水平,移动营销将是陌陌另一个重要的收入增长点,目前基于短视频的原生广告变现已经开始。

投资建议:

陌陌变现能力的快速提升($3.42 per MAU,+158.4% YoY),单用户估值已经超过Snapchat($67.7),在折算单用户的静态P/S来看,因为陌陌的货币化能力高,其单用户估值并不贵(5.8x),与天鸽(6.6x)和Line (5.6x)接近,相比较腾讯(11.8x)、微博(20.1x)仍有空间。我们预计陌陌FY17/18收入有望同比增长136.3%和31.1%,经调整后净利润有望同比增长100.7%和40.6%。当前市值对应FY17/18的PE分别为21.1x和15.1x,剔除现金后仅为18.7x和12.4x,对应FY17年的PEG为0.21。参照FY18中国社交类公司平均25.9x和海外社交公司平均30.4x的PE估值,维持买入评级,目标价维持$52不变, 对应FY18年P/E的21.6x。

风险提示:

活跃用户增速放缓;内容监管风险。

行业趋势:线下娱乐线上化,“互动”强化连接,“打赏”促成闭环

我们回顾了近几年娱乐方式的演变历程:线下娱乐线上化,虽然仅仅在“工具层面”发生了细微的变化,但带来的是覆盖人群、互动与反馈机制,以及商业价值的全方位变化。我们理解直播是把线下的“酒吧演艺”、“相声二人转”、“歌厅表演”搬到了线上,虽然只是传播媒介的变化,但衍生出一个超过300亿产业规模的直播行业,甚至线上狼人杀都是一个十亿量级的产业机会。从营收的角度而言,16年才开始产生规模收入的直播,当年已经成为陌陌第一大收入来源,占总体营收68.1%。

对比来看,线上娱乐相比较线下娱乐:

-

覆盖人群

-

来源

:

线上观众或参与者来自全国

,甚至全球,不受地域限制

;线下娱乐主要来自本地,地域局限较为明显;

-

参与者规模:

以陌陌17惊喜夜为例,

同时在线人数超过300万人

,唯一限制的是带宽;线下娱乐受到场地限制,即使是大型演唱会,同时在场人数最多上万人。

-

互动与反馈机制

-

亲近感:

线上娱乐而言,每一名观众都是“第一排”VIP视角;而线下娱乐中,VIP座位是稀缺和有限的;

-

互动形式:

线上娱乐可以通过参与者通过“评论”、“弹幕”、“打赏”和“连线”等诸多方式参与内容的互动,实时反馈内容的偏好,还有望获得表演者的感谢;

线下娱乐中,参与者“欢呼”和“叫好”淹没在人群,获得表演者的反馈无望。

-

商业价值

-

明星之路:

线上平台的粉丝沉淀给予了从“小众热门”到“大众娱乐”的机会,优秀 “才艺者”有望脱颖而出

;传统明星的成长之路来自于电视、电台媒体的曝光宣传;

-

产业规模:

网络直播预计17年有望达到近300亿规模,线上狼人杀也是十亿量级的机会

,

这是目前看到的两个细分机会,未来还有更多可能出现;线下娱乐而言,中国演出行业协会披露2016年中国演出市场经济规模469.2亿元。

1.1

移动直播:营收和内容再造陌陌,视频化促进社交关系达成

15年4月24日陌陌曾在6.0版本对产品做过较大的调整,包括弱化“刷脸社交”,强化多元化的社交平台。但随后两季度MAU的环比下滑,迫使产品重新调整为“附近的人”作为初始页面。直播以及视频直播等新形式的交流载体形式出现,给了陌陌平台生态新的发展契机。

陌陌从15年第三季度尝试直播业务,到16年第一季度直播已经成为陌陌最大的营收来源,截止2017年二季度,直播占陌陌营收的83.1%,已经成为陌陌最重要的营收来源。

在收入贡献之外,视频化对于陌陌的社交关系达成也起到了非常显著的作用。以笔者为例的使用案例显示,在总计2,239个用户查看行为中(是社交关系达成的第一步),

从一定程度说明,“同城视频” 已经超过“附近的人和动态”,成为社交关系达成的重要入口:

-

有422名用户是通过“附近的人”入口查看“资料页”,访客占总体18.9%;

-

有1,229名用户是通过“同城视频” 入口查看“视频”,访客占总体54.9%;

-

有588名用户通过“附近动态” 入口查看“动态”,访客占总体26.2%。

1.2

狼人杀:缓解社交压力,成为陌生人破冰的重要工具

我们在17年7月6日的行业报告《狼人杀,社交的下一个风口?集“社交+游戏+直播+综艺”于一体》中提到:狼人杀作为多人参与、以语言描述推动的,比拼表达和分析推理能力的策略类桌游,在融合了“社交+游戏+直播+综艺”诸多元素后,在17年迅速成为现象级的类社交产品。

游戏最早起源于1986年苏联心理学教授发明的《杀人游戏Mafia》,在97年由美国玩家加入狼人元素,2000年前后引入中国;经历了线下桌游、战旗TV的直播节目《Lying man》以及马东在综艺节目《饭局的诱惑》邀请明星参与后,迅速形成话题效应被引爆。

移动端产品化借助移动互联网产品化之后,一方面降低参与者在时间(从半小时的深度向5-10分钟的碎片化)和空间(随时组局)的局限;另一方提高了游戏玩家匹配和陌生人交友的效率。

社交平台、直播、综艺栏目和独立App在内的多方群逐狼人杀,产品创新不断涌现,VIP会员、道具付费和打赏等盈利模型清晰可现。自 16年12月4日《天天狼人杀》上线,2017年狼人杀类App开始迅速进入跑马圈地期。

凭借娱乐化和社交化特性,吸引了大量女性玩家(占比超过40%)、年轻化特征明显(24岁以下占50%以上,30岁以下接近85%以上)以及二三四线城市渗透率高,迅速成为社交类公司产品迭代的重要领域。

我们认为陌陌的《来吧狼人杀》以及《名侦探柯南》作为娱乐化社交的新场景,有望在提供娱乐内容的同时,促进平台的社交关系达成率。

1.3

线下娱乐线上化的浪潮仍在持续,陌陌将会持续受益这个过程

在把线下演艺线上化后,衍生出直播超过300亿的市场,狼人杀桌游线上化之后,也衍生出一个十亿量级的市场,我们认为这样的趋势还会继续。核心是借助移动互联网的“信息扁平化以及互动机制”改变传统的行业。

为什么我们认为陌陌会持续受益于线下娱乐线上化的浪潮?陌陌认准了视频成为年轻一代分享和互动的主要方式,自7月12日上线的8.0版本产品形态既有快聊、点点等“1”对“1”互动,也有直播、同城视频、动态等“1”对“多”互动,还有派对、来吧狼人杀和群组等“多”对“多”互动,致力于发现和连接身边有趣的人,满足实时和异步的多元社交需求。模块化的产品首页为迭代创新奠定了基础,使得新功能获得首页流量的测试,未来有望推出个性化的产品主页。陌陌目前的产品执行能力和创新能力均较强。

2.1

产品迭代:视频化与娱乐化拓展社交场景,有望延伸用户空间

用户增长和产品创新一直是陌陌经营发展的核心。

从最初基于LBS的陌生人社交平台,旨在帮助人们发现、结交新朋友;而后通过直播、短视频等创新功能,

在拓展平台娱乐属性的同时,进一步提升平台潜在用户的天花板。

二季度陌陌在视频和娱乐整合推动下,用户规模、使用时长和社交关系达成均实现有效增加。

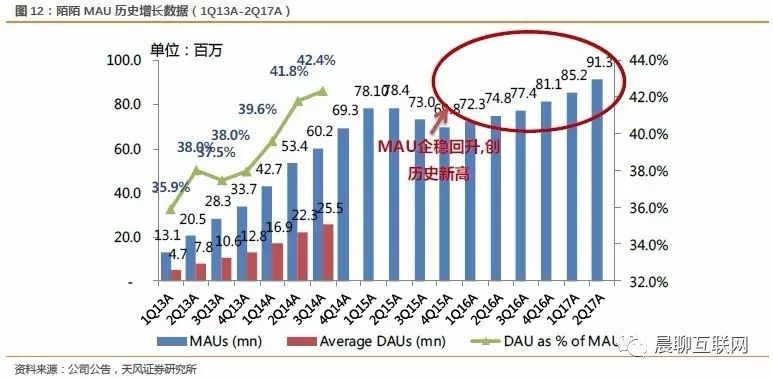

2Q17A的MAU为9,130万(不包括哈你直播的用户数,也不包含站外流量2,000万),+22.1%YoY,+7.2%QoQ,

直播推出后连续6个季度环比提升,突破历史新高,MAU同比增速明显加快。

一季度平台关系达成量同比增长43%(vs. 50% in 1Q17),逐步成为社交和娱乐并存的社区。按现有季度净增用户推算,考虑品牌推广和渠道贡献,平台MAU将在年末突破1亿MAU。

为了更详尽地跟踪陌陌的用户发展细节,我们参考了Quest Mobile数据:陌陌在2017月6月的DAU日均使用时长达到49.7分,同比增长18%;6月份的MAU同比增速达到29.6%,

直播和短视频产品迭代升级后,陌陌的MAU同比增速一直处于改善过程中。

我们也对目前主要的直播及短视频参与者的用户市场做了对比分析,截止2017年6月:

-

陌陌的DAU日均使用时长为49.7分钟,同比增长18%;

-

快手的DAU日均使用市场为46.6分钟,同比增长27.9%;

-

映客的DAU日均使用时长为18.8分钟,同比增长19%;

-

花椒的DAU日均使用时长为27.8分钟,同比增长11.3%;

-

火山小视频(今日头条旗下)的DAU日均使用时长为54.4分钟,同比增长301.2%。

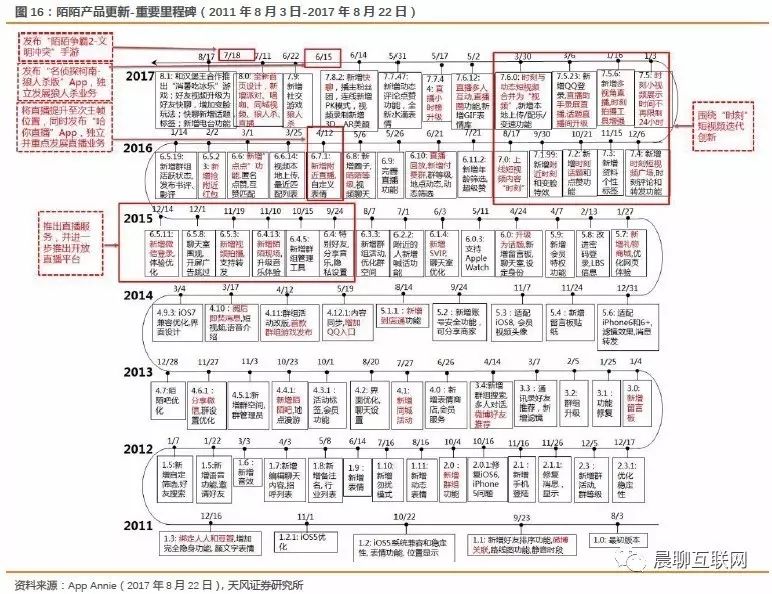

产品迭代创新方面

,2016年Q2和Q3陌陌主要围绕直播进行产品创新,2016年8月17日新推出的短视频功能“时刻”功能后, 几乎创新都围绕短视频展开

-

7.5版本-取消时刻“24小时”限制:

2017年1月3日上线,通过引入才艺主播的原创内容(PUGC)进行内容创意、传播、评论到直播粉丝转化的良性互动,培育社区氛围。

-

7.5.6版本-多视角直播:

2017年1月16日上线;

-

7.6版本-时刻与动态短视频合并为“视频”:

2017年3月30日上线重要改版,将时刻与动态短视频合并为“视频”,新增本地上传、配乐及视频变速功能

-

7.7.44版本-直播小时榜升级:

2017年5月17日上线。

-

8.0版本-2017年7月11日

2.2

内容生态:泛娱乐内容平台建设稳步推进,互联网平台的湖南卫视雏形初现

一方面,陌陌联合BMG、太合音乐、华谊音乐和乐华娱乐启动“MOMO音乐计划”,通过人才挖掘和培养,推动直播生态建设。

和传统的音乐造星机制相比,具有强互动性、内容多元性与开放性等基因的MOMO直播有着天然的造星优势,

从发现优质潜力新秀,到最终的明星养成,都由陌陌用户自主完成,是真正意义的“粉丝造星”。

据12位首批音乐新秀是从陌陌第一季金曲赛事中选拔而出,根据播主的才艺、粉丝量、星光值、升级潜力等综合指标进行考核,共有一百万播主参与、近千万网友推举、超30亿星光值互动,最终选出的王呈章、大壮、张多金、小包纸等12位新秀。

合作方中,太合音乐、华谊音乐会发动强大资源对播主的音乐进行专业打造和全资源宣发推广;乐华娱乐将针对播主进行专业性的练习生培训,打造世界范围的偶像新人;BMG将会发挥其在国际化音乐制作方面的优势,利用丰富的海外金牌音乐制作人与创作人资源为陌陌播主打造国际化创新型音乐内容,并将其输送至海外市场。

另一方面,围绕互动为核心的《我爱二次元》、《多数派选择》等综艺节目将直播的即时性和互动性与网综深度交互,大力推进直播业务的生态建设,为用户提供专业、优质的PUGC内容,构建社交娱乐平台。

《我爱二次元》是陌陌和腾讯合作的首个综艺节目,全新的陌陌平台聚集了大量年轻用户并拥有大批才艺播主,与《我爱二次元》节目相得益彰。《我爱二次元》打破了国内综艺单调的节目形式,首创卡牌赛制,陌陌直播会为《我爱二次元》开辟衍生节目,与节目深度绑定。

节目选手会以个人或战队形式全部来到陌陌平台开播,除分享节目制作过程外,会通过跟陌陌用户互动方式最终获得决赛的最高人气奖项。同时陌陌也会通过平台赛制,选送优秀的主播参与节目,有机会与主创明星同台表演,与二次元大咖选手同台竞技。在整个节目赛事进行时,陌陌平台上将会发起押宝活动,参与者预测哪个战队获胜,预测准确的用户将获得陌陌的奖品。在节目播出中,陌陌的品牌形象也将以多种二次元形式予以呈现。

7月31日由陌陌自制的全民首档互动竞猜直播综艺《多数派选择》上线, 选手和网友共同完成比赛,这全新的玩法令《多数派选择》开创了国内娱乐综艺节目的先河。在节目中,主持人李响给出参赛选手和网友题目,题目全部为主观题,并同时出现AB两个选择。网友们先于选手30秒给出答案,紧接着选手第一次给出答案。在嘉宾说出自己的观点后,选手给出第二次答案也是最终答案。胜负的判定是以多数网友的选择为标准,选手给出的答案是多数网友的选择则可以进入下一题,反之则会被淘汰。而被淘汰的选手有机会通过网友赠送的火箭复活,可以继续答题。

2.3

货币化能力:付费用户增速推动直播变现,短视频广告带来移动营销新机会

陌陌14年刚上市的时候,主要营收绝大多数来自会员费;从14年初开始,移动游戏的营收贡献开始凸显;15年移动营销开始贡献营收;16年引入直播后,迅速成为陌陌最重要的营收来源,

充分体现出社交网络的公司,只要用户流量能够予以保持,盈利场景和方式是丰富多样的。

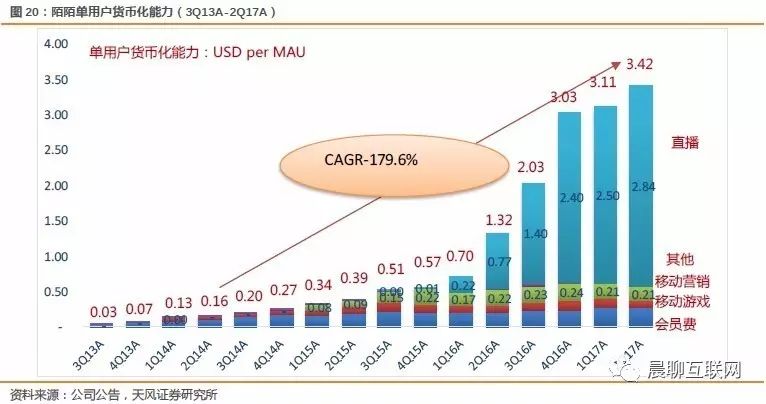

目前陌陌的单用户货币化能力已经达到$3.42/MAU,较2Q14的货币化水平CAGR达到179.6%。

从全球社交网络的货币化能力来看,凭借直播业务的快速崛起(2Q17的时候,陌陌直播有410万付费用户,平均每季度打赏RMB463元),

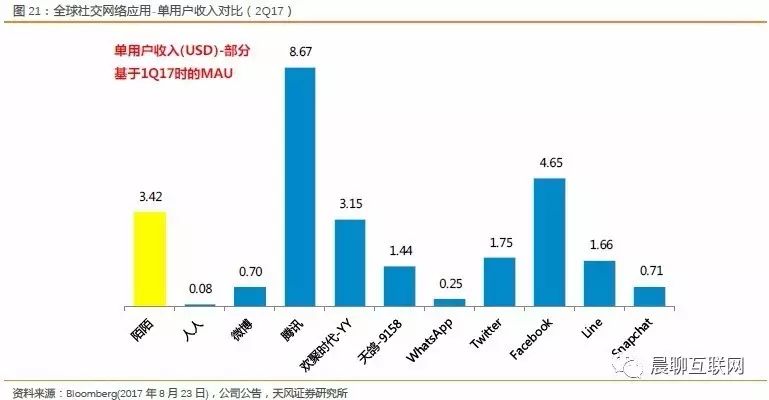

陌陌整体平台的货币化能力($3.42)已经超过YY($3.15 in 2Q17)和Line($1.66 in 2Q17)的水平,占Facebook的73.6%($4.65 in 2Q17)和腾讯的39.5%($8.67 in 2Q17)。

3.1

财务分析-收入、利润和指引均大幅超市场预期

视频社交新时代催化MAU突破历史新高达到9,130万,续创造历史新高,而且同比增速持续提高(vs. 17.8% in 1Q17 vs. 16.2% in 4Q16)。受益于直播业务的持续爆发(季度环比增长22%至$2.59亿,收入同比增长215.3%,超我们预测3.2%和市场预期8.9%;净利润同比增长218.5%,低于我们预测3.5%但超市场预期14.1%;Q2收入指引高于市场预期9.7%。