本系列报告为国家邮政局发展研究中心与国泰君安交运团队合作完成,原文分为(一)(二)两篇,分别刊载于《快递》杂志2019第4期与第5期。本篇为(二)篇,在(一)篇基础上,探讨中美快递差异化的历史原因与未来发展路径,作者为皇甫晓晗/郑武/张程/胡凯。

文末有(一)篇链接。

二十世纪70年代,借力于贸易全球化的兴起,联邦快递和DHL应运而生,与UPS一起成为跨国快递领域的全球三大寡头。二十一世纪,借力于电子商务的蓬勃,中国快递的规模荣登世界第一。由于历史发展路径的不同,两国快递业在国内和全球经济体系中,选择了不同的定位,发挥着不同的作用。上一篇文章,我们主要为中国物流快递卓越的效率进行了正名,试图消除一些误解。本篇通过对比两国历史、产业结构和地理因素,期望对中国快递行业的高质量发展,提供些许启发。

“2C业务:是什么阻碍了中国快递产品差异化?”

——

从中美两国地理结构与人口分布说起

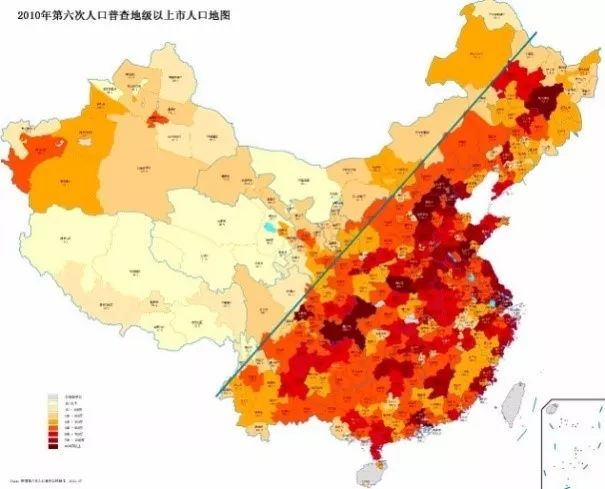

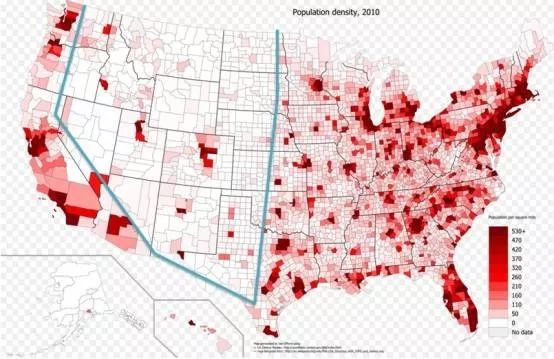

1935年,胡焕庸先生在中国地图上画出了“黑河-腾冲”线,后来成为世界著名的“胡焕庸线”。该线东南侧36%的国土分布了中国96%的人口,近80余年几乎未变。与中国的胡焕庸线相似,美国有一条“U型线”,U型线外50%的土地分布了美国86%的人口。相似的规律不同的形状,中国人口集聚在东南沿海,而美国人口集聚在东西海岸两侧。经济地理结构的不同,深刻地影响了两国的快递物流产业。

美国前两大城市纽约与洛杉矶分别位于东西海岸,之间公路运输距离约4400公里。而北京与上海距离仅1200公里,北京与深圳仅2100公里。江浙沪作为电商集聚区,可以在3000公里范围内辐射胡焕庸线以东的96%的中国人口。

运输距离差异带来产品分层差异。

UPS陆运快递时效“5日达”,与其空运“次晨达”产品价格相差8倍。时效与价格的巨大差距,使美国快递产品分层颗粒度大于中国。在中国,由于较短的运距与较高的居住密度,72%的快递可在72小时内完成投递 。这自然阻碍了快递产品的进一步的分层。中国就连航空运输在快递干线运输中的比例,也仅3% ,原因依然来自运距较小——800公里内,空运与陆运的时效差异不显著,成本却相差3倍。

那么中国的快递产品未来分层差异化竞争将源自哪里?经济地理的分布不可改变,

或许真正未来的产品分化将出自末端。

1.中国不同方式的末端派送,成本差异巨大:有别于美国的独门独院,中国的居住密度与快递规模,使“到驿站”可比“到家”的派送成本低50%以上;

2.派送成本在快递总成本中的比例越来越高:近几年,通达系干线成本已从单票2元降至1.3元以下,而单票派送成本在过去几年维持在1.6元左右,未来人力成本上升还可能导致派送成本的进一步增加,末端成为快递行业效率提升的瓶颈。

3.消费者末端需求的多样化:到家、到柜、到驿站适应不同的客户,消费者有权力并且可能有意愿为末端差异化服务付费。

过去三年,快递干线自动化的效率快速提升,而末端变革迟迟未至。

末端产品分层的难点在哪里?

1.企业自主设立的快递柜和驿站,其交付的合规性,属于法律意义上的模糊地带。2.快递柜等末端派送形式的差异化探索,尚未能实现差异化的定价,快递柜与驿站运营企业暂时难以实现盈利;3.末端设施往往由单个快递公司设立,竞争阻碍了末端设施周转效率的提升。末端是否最终成为公用设施?公用设施的适当提供者最终是谁?这是业界需要面对的长期课题。

中国电商2C快递的效率与规模已走在世界的最前列,这些问题或许没有经验可循,但又是中国快递高质量发展的必要路径。

“干线运输规模化、末端服务差异化”,让中国消费者既能够享受低成本的快递服务,又能够有人性化的收寄体验,或许是高质量发展的途径之一。

“国际业务:中国快递应该迎难而上还是另辟蹊径?”

——从重资产的商业壁垒说起

全球化是美国快递行业遥遥领先于中国同行的主要方面。

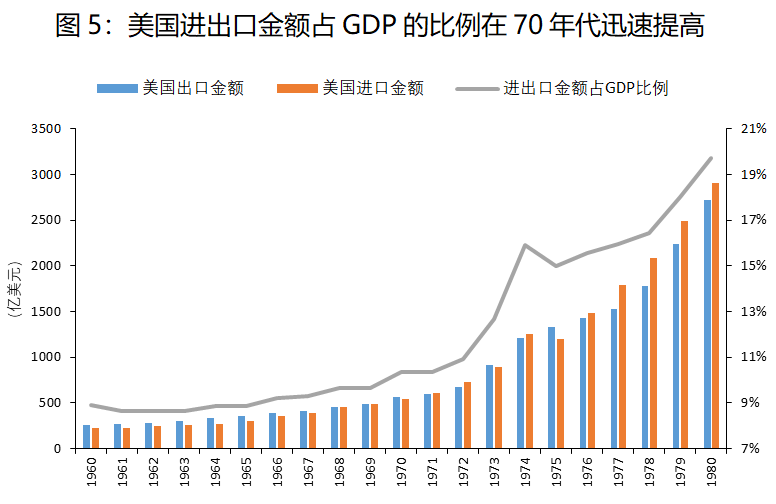

1970-80年间,随着贸易全球化的推进,美国进出口金额在GDP中的占比迅速从10%提升至20%。1980年,中国邮政速递刚刚设立。而在大洋彼岸,起步于1971年的Fedx已开始开展美国与加拿大31个城市之间的快递服务。趁着贸易全球化的浪潮,五年之后,Fedex的国际业务已开通至80个国家。

2018

年,Fedex、UPS、DHL的国际业务收入占收入比例分别是42%、20%、21%;而中国快递公司国际业务收入占比普遍不足3%。

发展历史较短的中国快递,错过了四十年前贸易全球化的机遇,在国际业务上是否还有赶超的机会?这要从轻重资产的商业模式说起。

为保证跨国运输的时效性和安全性,美国快递的国际业务从起步阶段起,就主要采用重资产模式。

在开启国际业务后,Fedex机队规模从1980年的56架扩张至1990年的384架,公司十年间资本开支共计60亿美元。重资产的大规模投入保证了产品的时效与稳定性,从而建立了品牌优势。这是一个近乎完美的竞争壁垒,后进入市场的企业不仅需要在供给端斥巨资投入资产,还要在需求端以较大代价和较长的时间形成服务品牌。极高的竞争壁垒,导致在70年代孕育了联邦快递与敦豪之后,近四十年没有新的大型国际化航空快递公司产生。

而轻资产的模式难以保持服务品质的稳定性,难以与国际巨头进行国际商务快递的竞争,更适合壁垒较低的跨境电商业务。跨境电商将是未来中国快递的机遇之一,但因轻资产、通关等不确定性,跨境电商快递暂未能提供高品质的时效保障,从而难以建立足够的竞争壁垒,企业需长期应对激烈的竞争。

在国际业务中,中国快递还有其他的肥沃土壤可以去发展吗?

也许有。UPS和Fedex的国际业务中,有一部分是

International Domestic,即在其他国家运行的国内快递业务

,这项业务在两家公司的国际业务收入中分别占比20%和30%。中国电商的爆发,检验了中国快递模式的演进效率。拥有与我们相似的人口结构、制造业发展路径和文化背景的东南亚国家,正在迎来他们的电商革命。中国的快递企业,拥有丰富的电商快递运营经验,也许有能力在东南亚国家的 International Domestic业务上复制中国电商快递的成功经验。

从商业角度,能够做出壁垒的生意在格局未定时是值得重点投入的,这对企业的长期竞争力有至关重要的作用,也符合快递行业高质量发展的要求。随着东南亚国家电商的发展,这些国家的内部市场不仅是“一带一路”政策鼓励中国企业走出去的发展方向,或许也是中国快递企业在国际化领域追赶巨头们的另一条蹊径。

“2B供应链:美国的成绩单和中国的场景与机会”

——从UPS的案例说起

在大多数人的印象中,供应链是一个巨大的市场,也是中国物流快递企业起步较晚的市场。UPS早在20多年前就已开始由单一快递服务商,逐渐转型为综合物流提供商。但供应链行业也是一个挑战极大的行业,经过20多年的发展和探索,2018年UPS供应链业务经营利润仅占公司经营总利润的3%。

为什么相比于快递业务,UPS在经历20余年的探索后,尚未能从供应链行业获得较高的商业价值?

从商业模式角度,两个原因导致供应链业务难以获得与快递业务同量级的商业盈利:

1.2B属性导致定价模式是成本加成,难以获得足够溢价。不同于快递业务,供应链业务的客户是企业而非消费者,企业属于专业采购人。专业采购人对供应商的成本了如指掌,便难以像消费者为品牌付出溢价;

2.定制化需求令物流企业的供给难以快速复制,较为平坦的边际成本曲线,导致规模效应并不显著,也导致企业难以像提供标准化的快递产品一样迅速扩大规模。

商业属性决定供应链业务市场巨大,但道路曲折。那么中国的快递物流企业,是否也要经历与美国一样的发展道路呢?未必。2B的商业属性虽然难以改变,但随着IT、大数据、人工智能等科技的发展,供应链业务的可复制能力或许会上一个台阶。2018年,顺丰控股的研发人员数量达到5139人,比2017年增长了84%,研发投入达到21亿元。未来的快递公司,也将是科技公司。物流行业不是基础科学研发的行业,但是一个科技应用的行业,丰富的物流场景为科学技术的落地提供了出口。在这方面,中国大规模、多样性的市场提供了得天独厚的条件。

对比中美快递业差异,我们在看到历史差距的同时,也看到了中国独特的经济地理、人口分布和产业发展为邮政快递业提供的历史机遇。在习近平新时代中国特色社会主义思想指导下,中国邮政快递业有希望率先走出一条高质量发展的新道路。

点击链接可阅读:

“中美快递业比较”系列(一)