科沃斯成立于1998年,前身为泰怡凯苏州,2003年9月,发行人吸收合并泰怡凯电机,2014年名称变更为科沃斯机器人有限公司,2016年8月将公司类型变更为股份有限公司,2017年3月获得证监会上市审核,历时14个月成功过审。

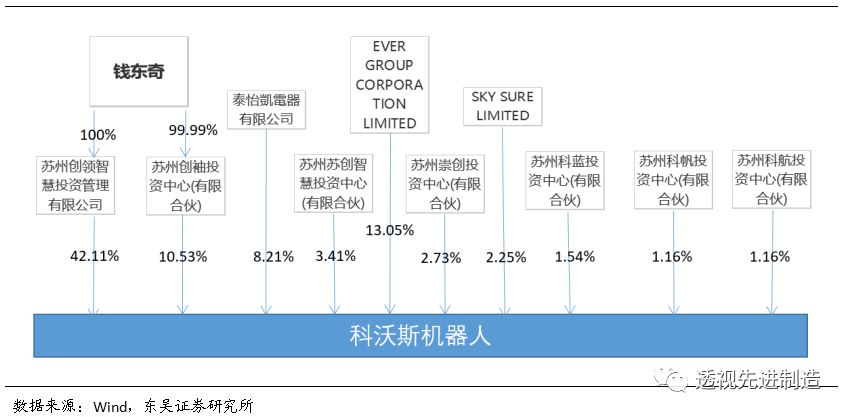

公司股权程度集中,截至2019年一季报披露日,钱东奇为公司实际控制人,通过创领投资间接持有公司42.11%的股份,还通过创袖投资持有10.53%的股份,合计持股52.64%。

表1:科沃斯股权结构图

1.1.产品构成:“家庭服务机器人+清洁小家电”双轮驱动

科沃斯的起家业务是为创科实业、优罗普洛、松下电器、伊莱克斯等国际知名小家电品牌商进行代工,凭借在吸尘器制造行业20年的核心技术积累,公司顺应智能制造行业发展趋势与政策支持,逐步将家庭服务机器人业务从OEM中独立,并取得快速发展。目前,公司主营各类家庭服务机器人、清洁类小家电等智能家用设备及相关零部件的研发、设计、生产与销售。

经过多年的发展,公司已形成包括扫地机器人、擦窗机器人、空气净化机器人、管家机器人在内的较为完整的家庭服务机器人产品线以及品类丰富的清洁类小家电产品线。

1.1.1.家庭服务机器人:地宝系列+窗宝系列+沁宝系列+管家机器人系列

(1)地宝系列扫地机器人产品包括 “随机类”、“局部规划类”、“全局规划类”。产品覆盖随机路线清扫至沿规则路线清扫。公司的地宝系列扫地机器人产品正呈现出由“随机类”向“规划类”逐步升级的趋势。

(2)窗宝系列机器人包括:窗宝8、9系和WA30等型号产品,主要用于实现窗户清洁。

(3)沁宝系列包括:A660、AA30等,主要用于室内空气净化与甲醛净化。

(4)管家机器人Unibot:是一个智能管家机器人的基础平台,由地面清洁模块、家庭管理模块、空气净化模块和加湿模块构成,还拥有家电遥控,家庭安防,语音提醒,规划清洁,自主巡逻等功能。初步实现了家庭服务机器人从工具型向管家型进化。

(5)公司还有用于公共场所引导、迎宾送宾、业务介绍、互动营销的商用机器人旺宝系列产品。

图1:科沃斯地宝系列产品T5 Neo

图2:科沃斯窗宝系列产品W836

图3:科沃斯沁宝系列产品A650

图4:科沃斯管家机器人Unibot

1.1.2.

清洁类小家电产品:吸尘器系列+其他室内清洁产品

(1)吸尘器系列:主要用于室内除尘。自主品牌“TINECO 添可”目前的主要产品为手持式无线智能吸尘器。

(2)其他室内清洁产品:公司还围绕室内吸尘拖地、地面清洗、除螨、镜面清洗等开发了相关机器产品。

图5:科沃斯无线吸尘器

图6:科沃斯无线清洗机

1.1.3. 着力发展规划类产品+自主品牌,业绩表相良好

2018年公司共销售414万台家用服务机器人,实现销售收入38.65亿,同比增加34.69%。其中自主品牌服务机器人销量353万台,全局规划类产品收入占比超过30%,远超过2017年的3.26%。

公司主动调整产品结构,通过持续研发投入和产品迭代,加大规划类特别是全局规划产品的销售占比,该类中高端产品的毛利率较高,预计会给公司带来业绩的持续提升。

公司2018年清洁类小家电业务销售收入16.99亿,同比增长7.88%,其中自有品牌销售收入1.16亿,同比增长180%。公司在清洁类小家电模块大力发展自主品牌“TINECO 添可”,进行转型升级。预计未来自主品牌清洁类智能化小家电收入将实现快速提升,在清洁类小家电整体业务中的占比也会持续增长。

1.2. 代工业务顺利转型,自有品牌成功独立

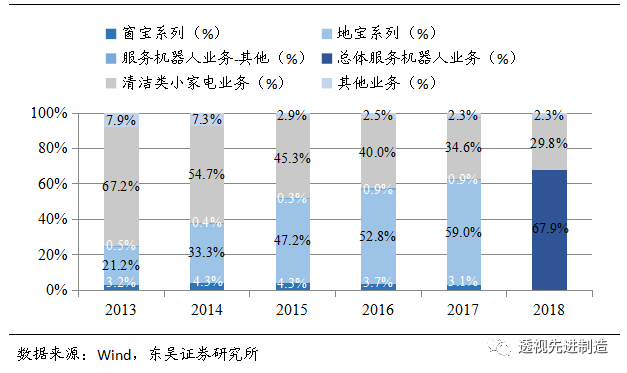

观察科沃斯的收入结构,2013年至2018年,清洁小家电业务比重由67.2%下降至29.8%,而服务机器人业务由24.9%上升至67.9%,其中主打产品为地宝系列机器人。收入结构的变化背后反应了科沃斯业务发展模式的变迁。早年公司以吸尘器代工业务(OEM模式)起家,为国外知名企业进行代工生产,出口地主要集中在北美、欧洲以及日本等经济发达地区,而后依靠技术积累,成功发展自有品牌科沃斯机器人。

图7:2013年-2018科沃斯收入产品结构占比(%)

1.3.

业绩稳定上升,综合毛利率国内领先

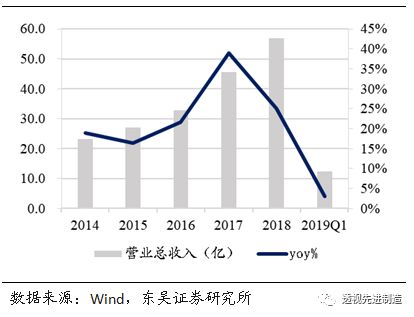

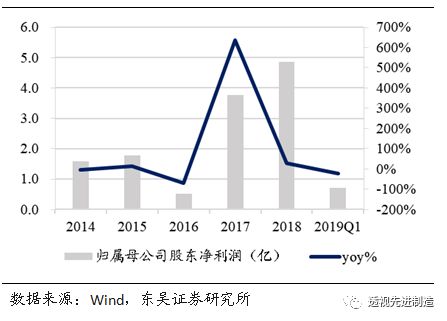

公司在2016年、2017年、2018年分别实现营收32.77亿、45.51亿、56.94亿,同比+22%、39%、25%。2018年公司实现归母净利4.85亿,同比增长29%,超过营收同比增速(+25%)。

公司2019年Q1实现收入、归母、扣非分别为12.5 亿、0.7 亿、0.6 亿,同比+3%、-24%、-25%。Q1净利盈利下滑,主要原因是公司策略性调整业务布局,缩减服务机器人代工ODM业务,但自有品牌收入仍旧实现约24%的增长,一季度市场份额持续提升。

图8:2014-2019Q1营收及增长率变化情况

图9:2014-2019Q1净利润及增长率变化情况

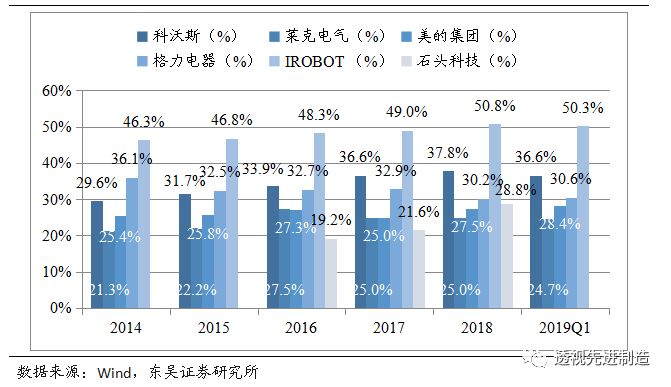

2014年至2019Q1,公司综合毛利率稳中有升。根据公司家庭服务机器人与清洁家电两方面业务,我们选取国外服务机器人巨头iRobot、国内服务机器人知名公司石头科技、国内家电巨头格力和美的、国内清洁电器公司莱克电气同科沃斯作对比。

受产品结构优化与业务转型驱动,2019Q1科沃斯毛利率36.6%,较2014年增长7.0pct,高于国内其他可比企业。2019Q1 iRobot毛利率为50.3%,高于国内企业,其主要原因在于其强大的研发能力与投入,以及品牌效应,导致产品溢价较高,产品售价集中于3000-9000元,而国内扫地机器人主打价格多为1000-3000元。

图10:

2014年-2019Q1科沃斯相关可比公司毛利率变动走势(单位:%)

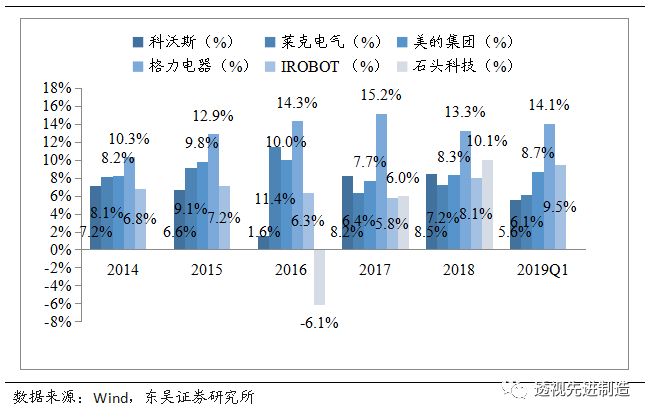

2019年一季度,科沃斯净利率为5.6%,较以往有所下降,主要是由于公司策略性的调整业务布局,减少了代工业务。格力电器以相对于下游经销商的强势地位和强大的费用管控能力,2019年一季度净利率达到14.1%,高于其它公司。

图11:

2014年-2019Q1科沃斯相关可比公司净利率变动走势(单位:%)

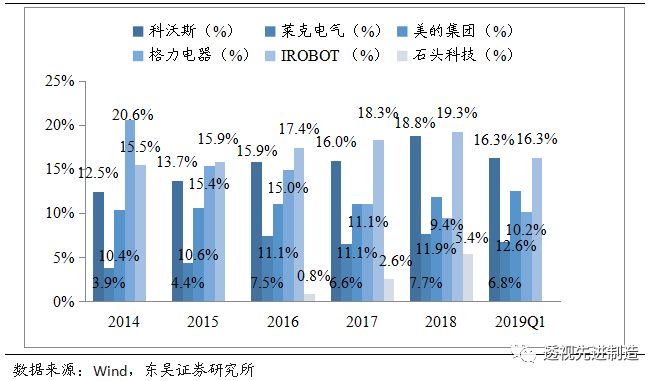

对于家电行业公司,费用率大小很大程度上取决于开拓市场的销售费用支出。2019年一季度,iRobot和科沃斯销售费用率为16.3%和16.3%,分列前两位。对于家庭机器人行业的公司,提高市场开拓力度有利于进一步占领市场份额,未来科沃斯仍有望继续提高市场份额,巩固行业龙头地位。

图12:2014年-2019Q1科沃斯相关可比公司销售费用率变动走势(单位:%)

1.4.

三大募投项目有望成为未来看点

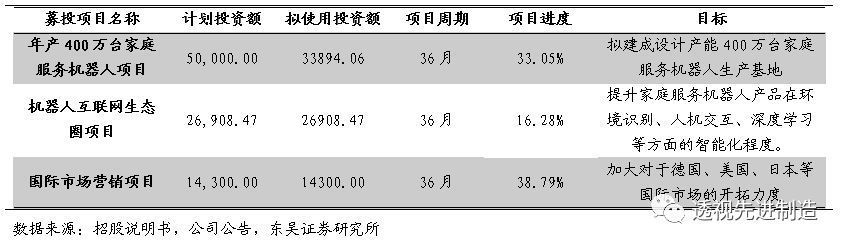

公司于2018年5月在A股上市,共募集7.51亿元用于投资三大项目并补充流动资金,我们认为三个项目有利于帮助公司业务中长期健康发展和提高核心竞争力。

表 2:科沃斯募投项目说明(截至2018年12月31日,单位:万元)

(1)家庭服务机器人项目:带来增量收入+实现规模效应

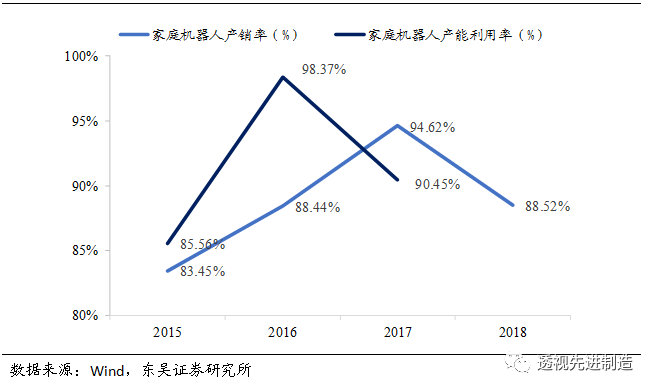

2015年至2018年,公司产销率从83.45%上升至88.52%,截至招股书披露日,公司家庭服务机器人产能282万台,自产产量为255万台,销量333万台(自产销量241万台,代工销量92万台)。募集资金所投家庭服务机器人扩产项目,按照产销率维持88%,家庭服务机器人均价1000元,估算可为公司带来35.2亿增量收入。同时,自产产量的提高有利于公司形成规模效应,提高毛利水平,降低生产成本。

图13:2015-2017年科沃斯家庭机器人产能利用率与产销率变动情况(单位:%)

(2)机器人互联网生态圈项目:利于重销售向重研发转型

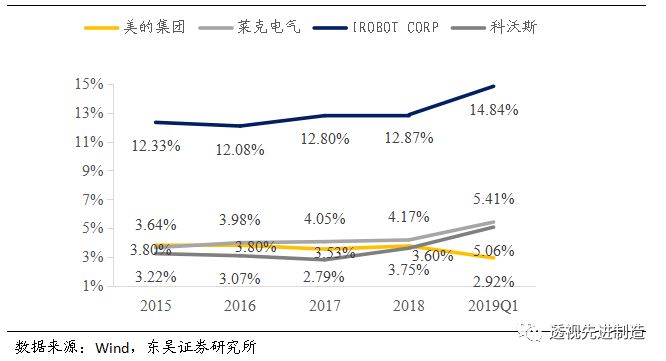

对比相关可比公司研发支出占营收比重,我们发现,2019年Q1 iRobot研发比重为14.84%,大幅领先国内企业,科沃斯研发比重5.06%,位居第三,相比2018年增加1.46pct。

对于家庭机器人行业,实现突围的核心竞争力在于精确的算法。

科沃斯正逐步将募集的资金投入研发,扩充研发团队、购置相应的研发设备并扩建大数据中心,以满足机器人生态圈研发所需的软硬件支持,提升产品智能化水平。

图14:2015年-2019Q1科沃斯相关可比公司研发支出占营收比变动走势(单位:%)

(3)国际市场营销项目:海外市场拓展可期

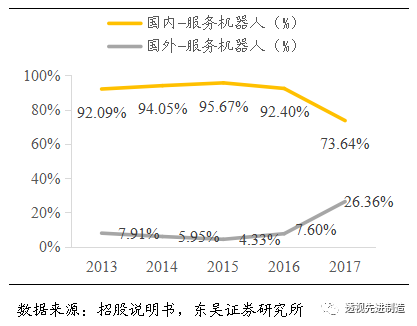

公司国内外收入占比较为均衡,2018年国外收入占比50.85%,国内49.15%,基本持平。但从结构上来看,服务机器人业务以国内为主,清洁类小家电以国外为主。

服务机器人业务在海外收入呈明显上升趋势,

2017年占比26.36%,同比+18.76pct,而清洁类小家电业务收入有92.13%来自国外,占比一直保持稳定。

2018年公司服务机器人成功进入美国线下主流零售渠道,

截至2018年底,科沃斯品牌扫地机器人进入了包括 Bestbuy, Target,Home Depot 和 Costco 等在内的美国3500多家主流线下零售门店,

预计未来两到三年,科沃斯在美国的服务机器人市场份额将达到30%左右

。公司2018年在美国市场的销售收入同比增长近100%,在其他主流市场收入增长均接近或超过50%。

凭借国际市场营销项目,公司将以现有的欧洲、美国、日本等三个下属公司为依托,进一步增强在当地市场的线上线下销售渠道。

图15:2013-2017年科沃斯服务机器人收入地区变化

图16:2013-2017年科沃斯清洁类小家电收入地区变化