重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

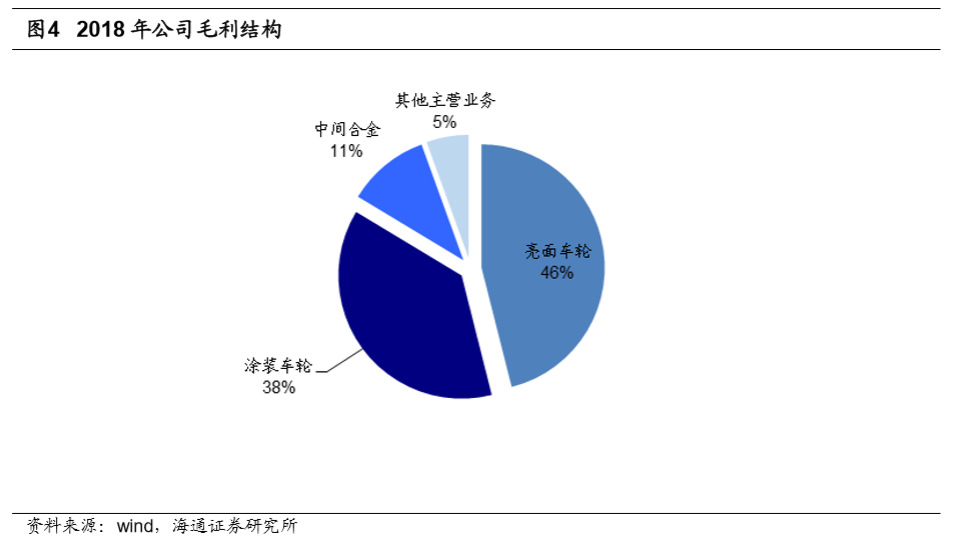

公司是专业研发、制造、销售功能性中间合金新材料的国家级高新技术企业。主要产品包括金属晶粒细化剂、金相变质剂、元素添加剂和金属净化剂四部分。公司通过20年的自身发展和资本助力发展,已经成为行业内产销量最大,产品种类最全,市场客户最多,产品、客户结构合理的领军企业。2018年,公司收购天津企管100%的股权和立中股份4.52%的股权,立中股份是2018年国内销量排名前三的铝合金车轮企业,客户遍布北美、欧洲、亚洲等汽车工业发达国家和地区。收购完成后公司产业链进一步向下游推进,大幅提升盈利能力,同时中间合金可显著提高金属的机械性能,减轻铝合金车轮重量,因此四通新材和立中股份的业务可发挥协同效应,进一步促进四通新材快速发展。

上市公司实际控制人为臧氏家族,截至7月18日持股比例为77%。臧氏家族旗下还有天津立中合金集团有限公司未被注入上市公司,集团主要经营铸造铝合金、特种变形铝合金。集团现有规模铸造铝合金、特种变形铝合金产能80万吨,200多个合金牌号。目标到2020年,产销量超过100万吨。

公司主营业务经营稳健,多年以来业绩持续增长,在完成对立中股份的收购后公司盈利水平得到大幅提升。2018年公司实现营收67.55亿元,同比增长7.85%;归母净利润3.90亿元,同比减少3.65%(增速均为追溯调整后)。2019年一季度实现归母净利润1.00亿元,同比增长22.02%。公司预计中报业绩1.97亿元~2.33亿元,同比增长10%~30%。公司自2011年至2017年(收购立中股份之前)归母净利润从0.36亿元增加到1.05亿元,复合增长率达到19.57%,同时实现连续6年归母净利润增长。

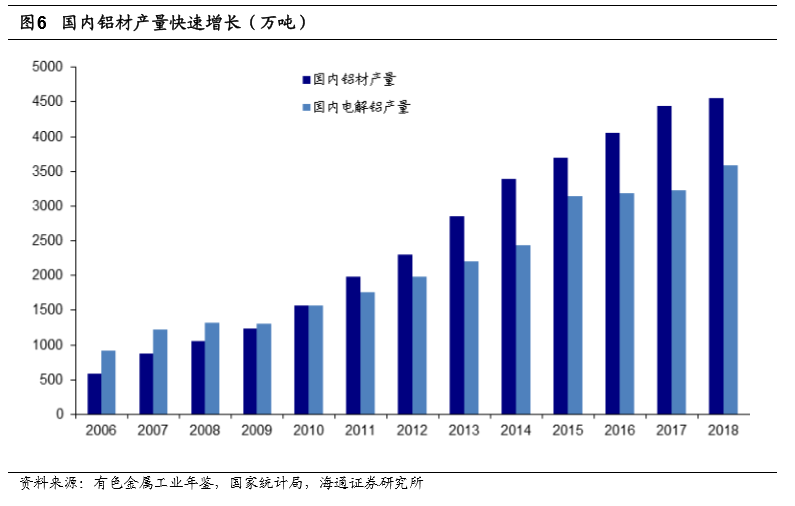

分主营业务来看,2018年公司功能性中间合金新材料年生产能力超过6万吨;铝合金轮毂部分2018年销售规模已超过1,800万只,根据公司年报援引中国铝车轮质量协会(CAW)官网公开信息,立中股份合并口径产销量位列全国同行业第三位。

此外,公司现金分红比例一直处于高位,2015~2018年现金分红比例分别为130.06%、28.78%、76.34%和16.31。

2

高附加值中间合金放量,公司喜迎研发收获期

2.1

2.1.1

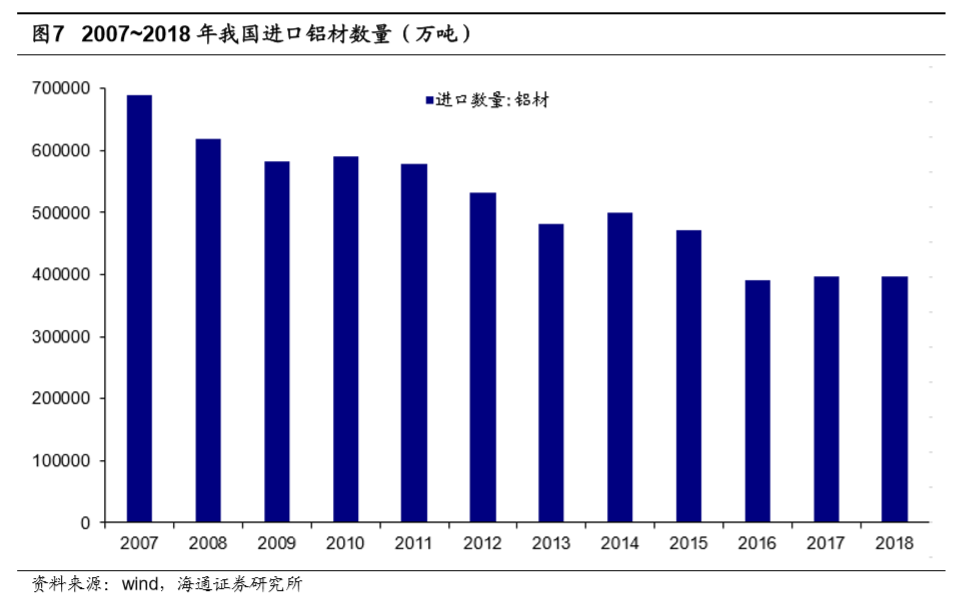

根据有色金属加工期刊数据,国内铝加工生产企业遍布全国,并形成了以河南、山东、重庆、广西为代表的区域铝加工集群和较完善的加工体系。截至2018年年底,国内铝加工材产能约5800万t,约占全球总量的60%;同时我国铝加工企业众多,截至2018年年底,国内规模以上铝加工企业数量2000多家,平均每家产量不足2万t,行业集中度有待提升。整体看根据有色金属工业年鉴数据,全国2018年铝材产量4554.6万吨,同比增长2.60%,约占全球57%的份额。

可以看出,我国铝加工产能有加剧过剩的趋势,2018年产能利用率仅78.53%。占比较高的低附加值铝材产品产能过剩的局面尚未出现有根本改变的迹象。高端产品不足、同质化竞争严重,仍然是以铝板带箔产品为代表的铝加工行业的主旋律。且由于同行业竞争的激烈,导致了市场价格的波动,加剧了企业盈利的不稳定性。

我们认为未来铝加工企业转型的重点将是高附加值产品,比如高铁、汽车、航空等方面,装备和技术水平也将越来越先进。同时高附加值产品受资本投入较大、技术壁垒较高、市场需求旺盛等原因影响售价稳定。但目前我国很多领域尤其是航空航天还需要进口大量高端铝材,同时工信部《有色金属工业发展规划(2016-2020年)》明确表示十三五期间要完成航空铝材等精深加工产品综合保障能力超过70%的目标,国产高端铝材有很大的进口替代空间。

我们认为汽车轻量化、节能减排已成为全球汽车工业发展方向的共识。工信部2019年6月发布的《乘用车燃料消耗量评价方法及指标》修改单公示稿中提及,根据《汽车产业中长期发展规划》,到2020年,新车平均燃料消耗量乘用车降到5.0升/百公里,2025年降到4.0L/100km。根据海通汽车行业2019年7月17日《库存稳步清空,国六轻装上阵》报告,补贴逐步退出,且新双积分政策方向转为鼓励燃油车低油耗及电动车低电耗。我们认为这对汽车轻量化以及节能减排提出了新的要求。

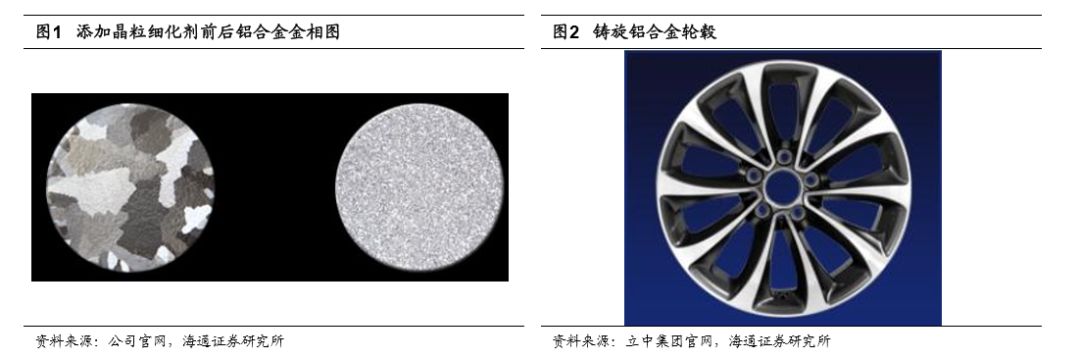

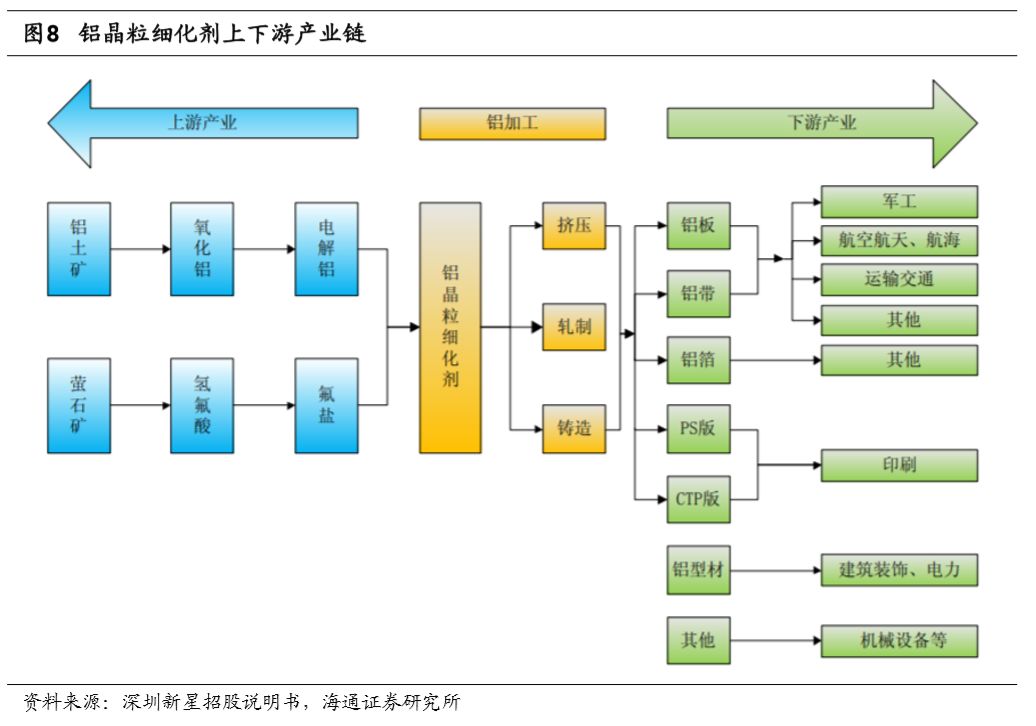

铝材性能提高在很大程度上依赖于铝晶粒细化剂工业发展。晶粒细化剂最主要的作

用是其有优异的细化效果,改善铸件表面质量,使铸件得到细小的等轴晶。材料的屈服强度和材料的晶粒大小成反比,细小的晶粒尺寸可以有效地提高材料的强度和韧性,同时改善合金的机械加工性能。可以说晶粒细化剂是高端铝加工产品的基石。根据四通新材官网数据,晶粒细化剂的添加量为0.3%。我们认为未来铝材需求的放量,尤其是高端铝材需求占比的提升会增加晶粒细化剂的需求。

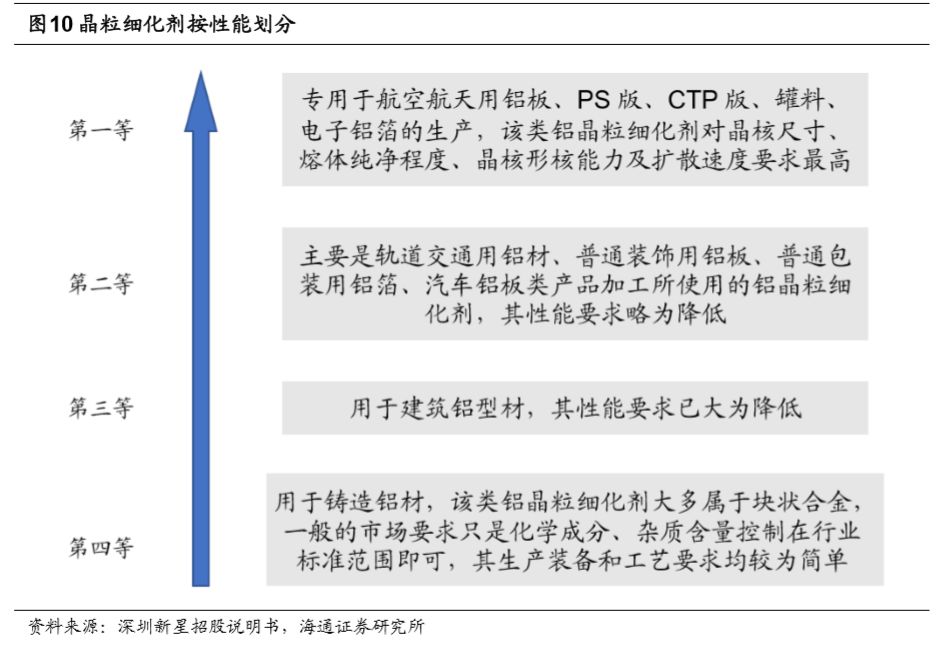

高品质铝晶粒细化剂需求比例不断提高。

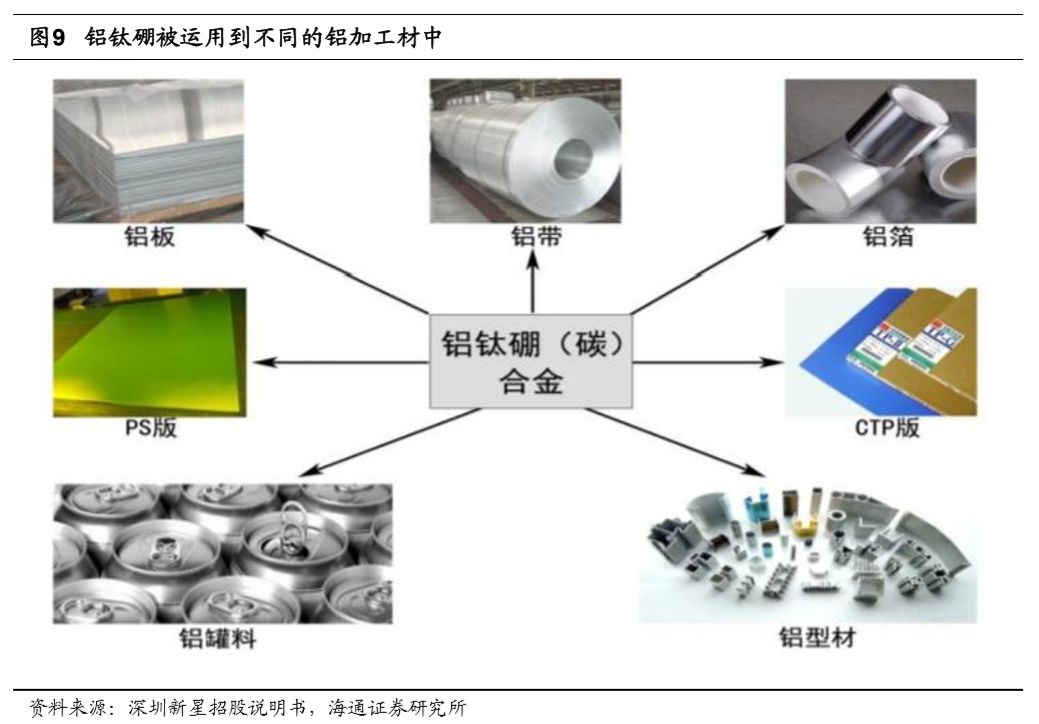

高端铝材对铝晶粒细化剂将提出更高技术要求,如纯净度更高、晶核颗粒团平均直径更小、晶核颗粒团形核能力更强、晶核扩散速度更快等。按照品质划分,晶粒细化剂可以分为四个等级,每个等级应用代表分别为:高端的航空航天用铝板、轨道交通用铝材、普通的建筑铝型材和铸造铝材等。

目前英国LSM、美国KBAlloys、荷兰KBM及深圳新星为高端(即有能力生产第一类、第二类产品)铝晶粒细化剂主要生产厂商。公司通过收购英国技术公司,已经掌握了世界上性能最高的晶粒细化剂产品生产技术,目前公司正在建设年产25,000吨配套的高端晶粒细化剂生产线,公司预计未来的2-3年内将占领全球最高端的市场领域。

我们预计未来高端产品的释放将显著提高产品盈利能力。

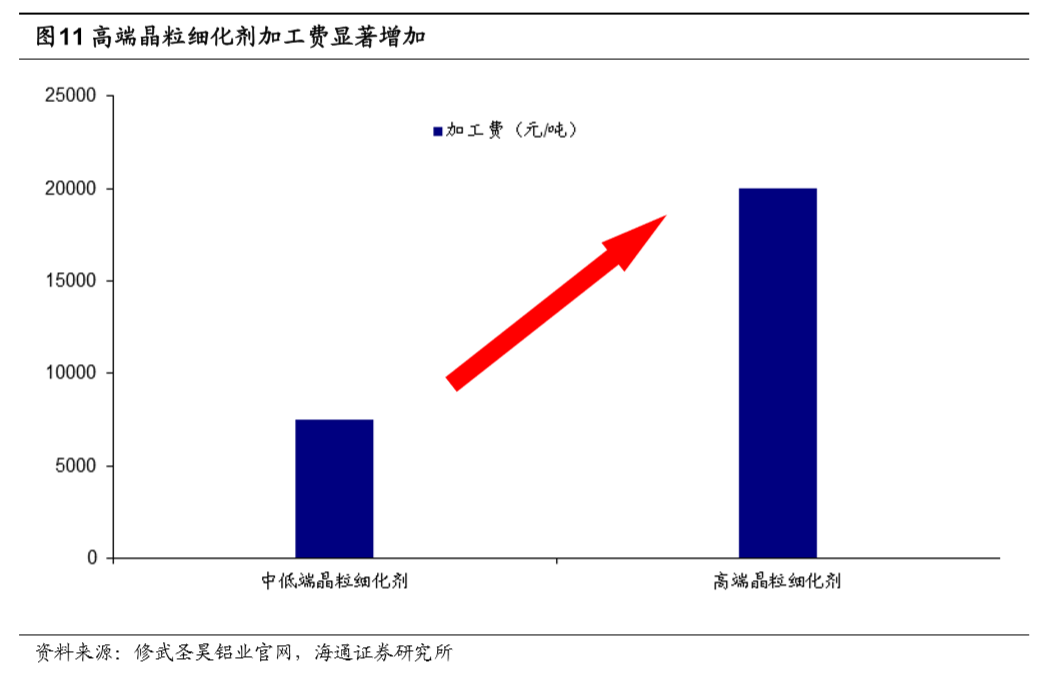

根据修武圣昊铝业官网数据,技术含量不同的晶粒细化剂加工费有着显著的差异。目前国际几家主要供应商的加工费在2500~3000美元/吨,深圳新星的高端铝钛硼合金产品的加工费自2011年以来保持在约在17500-20000元/吨的水平(ALMAT级产品加工费RMB20000元/吨)。而中低端的晶粒细化剂甚至只有7000-8000元/吨(含税)的加工费。所以随着公司高端产能的建成投放,我们预计公司的产品盈利能力会有显著的提升。

公司半年报预告称航空航天用特种中间合金、高端晶粒细化剂销售实现突破。

其中航空航天级高品质钒铝、钼铝中间合金一直是公司主要研发的产品之一。金属钒与铝是钛合金中的关键元素,特别在航空领域里的钛合金中应用广泛。钛合金中的钒有强化合金的作用,加入一定比例的钒时,合金具有良好的延展性、耐腐蚀性、成形性等优良的性能。因此被广泛应用于军工、航空航天、核能材料及民用等领域。

根据昆明理工大学学报文献信息,世界上钒铝合金生产企业主要有德国电冶金公司、美国战略矿物公司、美国雷丁合金公司等,其中德国电冶金公司和美国的雷丁公司是国际上最大的钒铝合金提供商,两家航空级钒铝合金的市场份额占全球80%以上,产品质量居世界领先水平。

国内早期生产钒铝合金的企业主要有宝钛集团和锦州铁合金厂,产品多以民用为主,但仍未实现高端钒铝的国产化。

我们认为在航空航天领域铝钒中间合金的进口替代空间很大。

所以我们认为此次公司在航空用特种中间合金业务上实现从无到有的突破具有一定意义。截至目前公司在特种合金领域装备水平、技术能力和产品质量均位列国内前列,随着下半年航空航天级高纯度中间合金产品项目的实施,与前期已有的高纯度自蔓延法生产方式相结合,公司整体技术水平将达到世界先进水平,从而实现替代部分高温、高强的钛合金、镍合金材料进口产品的目标。

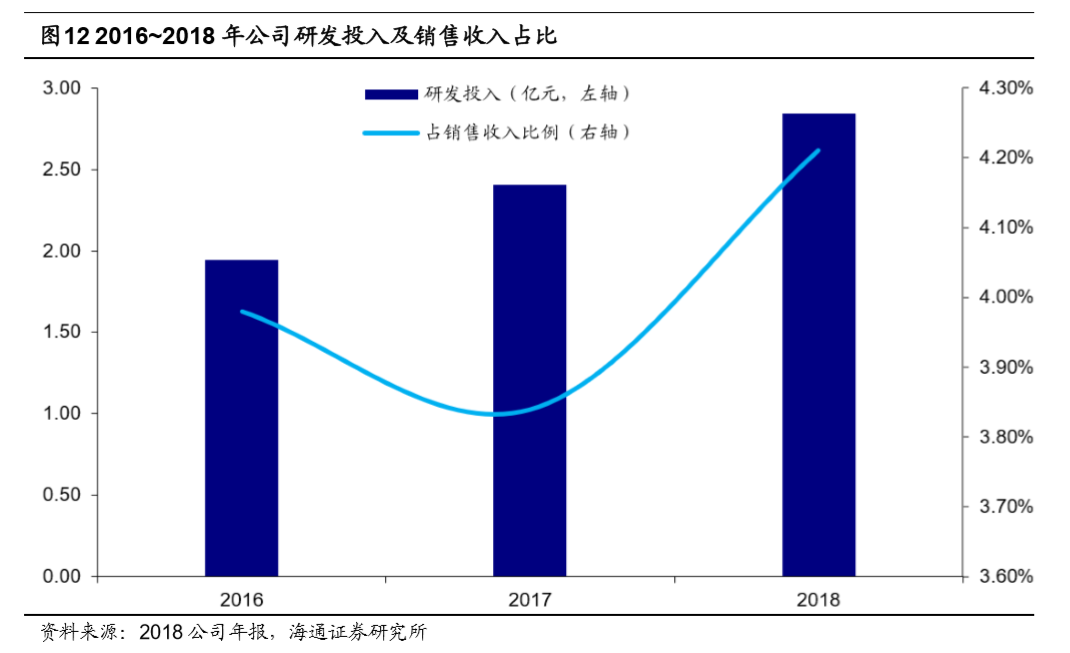

我们认为持续高比例的研发投入是公司能不断突破技术壁垒的保证。2018年公司研发投入28444.7万元,同比增长18.15%。2018年获得授权专利96项,科技成果鉴定证书24项,起草《铝中间合金国家标准(GB/T27677-2017)》等7项国家和行业标准,发布国家标准3项。2016~2018年连续三年研发投入占收入比例分别达到了3.98%、3.84%和4.21%。

根据前瞻产业研究院数据,立中股份是少量能进入整车配套市场铝轮毂生产企业之一,其余企业还有中信戴卡、万丰奥威、今飞凯达、六丰机械等。相比之下,绝大多数厂商主要供应国内外售后服务市场。但国内售后服务市场还不够成熟,轮毂需求量相对较小。一般来说,在汽车后市场,乘用车保有量中有2%的汽车有轮毂更换需求,商用车保有量中有2.24%的商用车有轮毂更换需求,结合目前我国2.4亿汽车保有量的数据(搜狐数据),售后轮毂市场对应汽车数量大概在500万辆左右,18年2780万辆汽车产量相比规模尚小。所以相对而言公司竞争激烈程度较小。

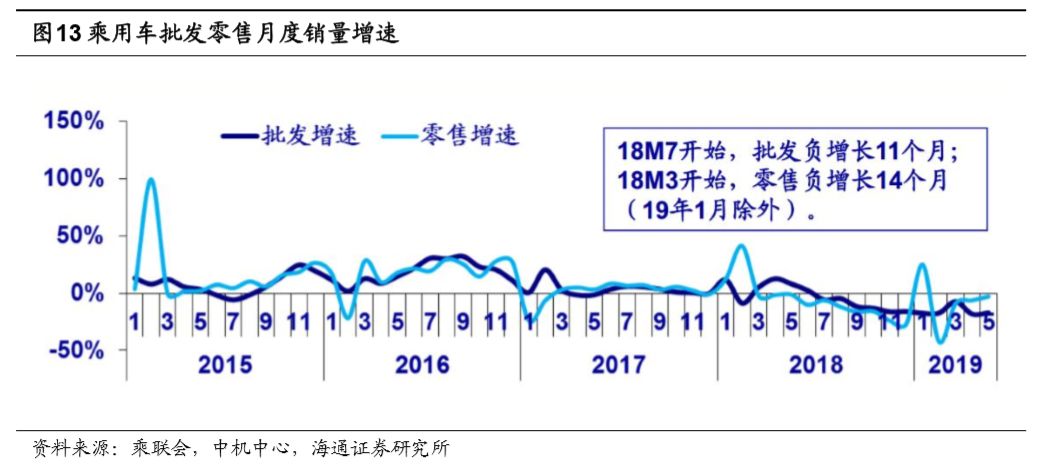

根据海通汽车行业2019

年7月

17日《库存稳步清空,国六轻装上阵》报告,汽车行业整体来看,虽然6月汽车销量

205.6万辆,同比下滑9.6%,但环比看景气度有所回升,

主要表现在销量指数的上升和库存指数的下降。

平均日销量指数为5

1.1%,环比上升7.4个百分点。库存指数为41.7%,环比下降8.6个百分点。同时,零售销量逐渐企稳:19年以来零售月同比增速逐步收敛,5月同比-3%。

但同时我们也要注意到目前传统汽车行业已进入成熟期,个位数的增速是整车行业常态,必须关注内部的结构分化。其中我们认为新能源汽车的增长确定性较强。6月新能源汽车产13.4万辆、同比增长56.3%,销15.2万辆、同比增长80.0%,依旧维持高增长的态势。电动汽车由于自身重,对底盘的轻量化要求更高,同时载荷比燃油车重,对底盘的性能要求更高,因此,新能源车的轮毂和底盘零部件附加值较高。我们认为布局新能源汽车或是铝轮毂企业拓宽赛道的关键。