海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

板块震荡,碳酸锂的供给和基本金属的需求成为市场最关注的问题:二线资源形式(盐湖以及国内锂云母、锂辉石)的出产是否会使得碳酸锂短期过剩?8月金属数据疲弱是否代表需求向下拐点?

整个6月份海通有色团队亲历国内所有主流盐湖,得到的结论是青海盐湖提锂技术得到突破,成本不高;但西藏的盐湖由于作业环境恶劣,投产进展一般。我们认为青海地区在未来2-3年的主要碳酸锂增量是察尔汗盐湖(盐湖股份和藏格控股控制),平均每年碳酸锂增量在1万吨水平。对于全球总体20万吨级别的总体量而言,这样的供给影响有限。

当前市场聚焦二线资源股的核心逻辑在于,龙头品种(天齐锂业和赣锋锂业)提升公允价值,任何形式的资源拥有者面对大的市场需求都能分得一杯羹。

简单算一笔账,按照100万辆新能源汽车大致对应6万吨碳酸锂(1辆车用60公斤计算),如果最终市场发展到1000万辆以上,届时需要60万吨的碳酸锂,市场远景需求很可观。下游需求足够好,造成偏紧的供需格局以及高景气周期持续。

同样的情况也出现在【能量五金】其他品种:钴,稀土磁材,铜箔,硫酸镍。龙头天齐锂业,赣锋锂业,华友钴业,洛阳钼业,寒锐钴业,北方稀土,盛和资源,格林美;受益于产量增长和价格高企。而二线品种受益于公允价格提升和逐渐释放产量:包括【科威特】组合——科达洁能、江特电机、威华股份、藏格控股和融捷股份。

此外,新能源汽车产业链新增标的,宁波韵升。9月15日百川磁材报价上涨15%,代表年初至今稀土价格上涨已经顺利转嫁下游(镨钕价格年初至今上涨83%,磁材价格上涨近30%),也体现了高端磁材的技术壁垒高;市场目前过度关注宁波韵升业绩同比下降问题,但是如果细化拆分,公司主业磁材在上半年盈利同比增长约60%,整个磁材板块估值最低的标的。同时,从磁材涨价逻辑看,中科三环,正海磁材,银河磁材同样受益。

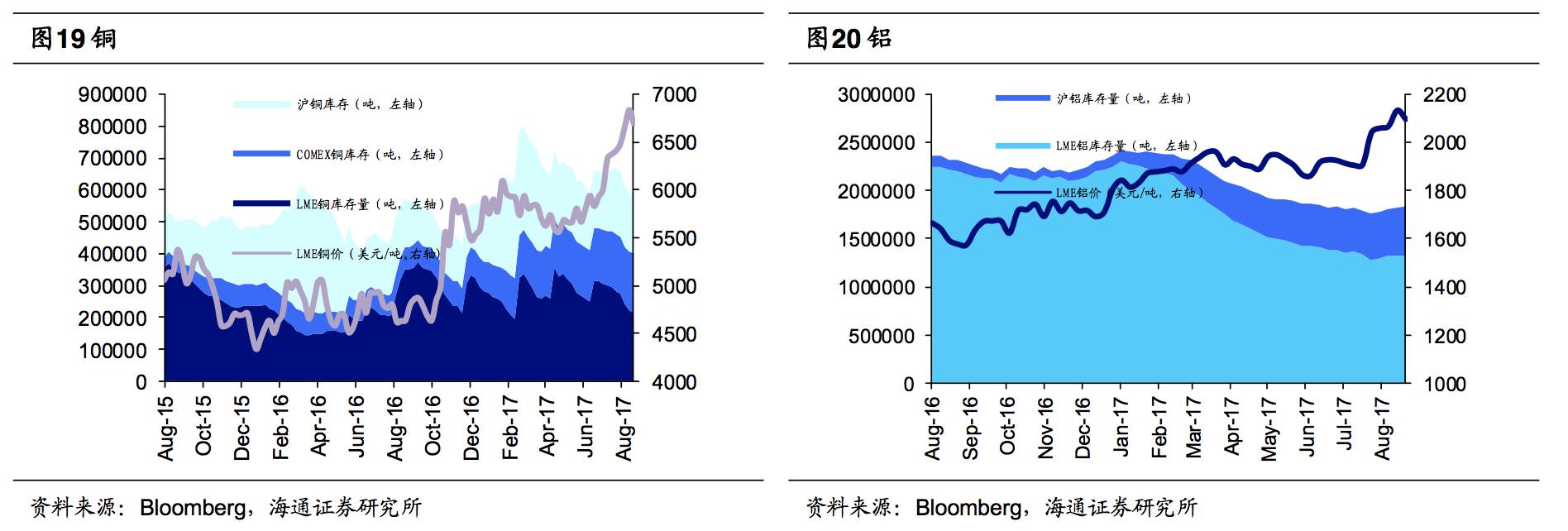

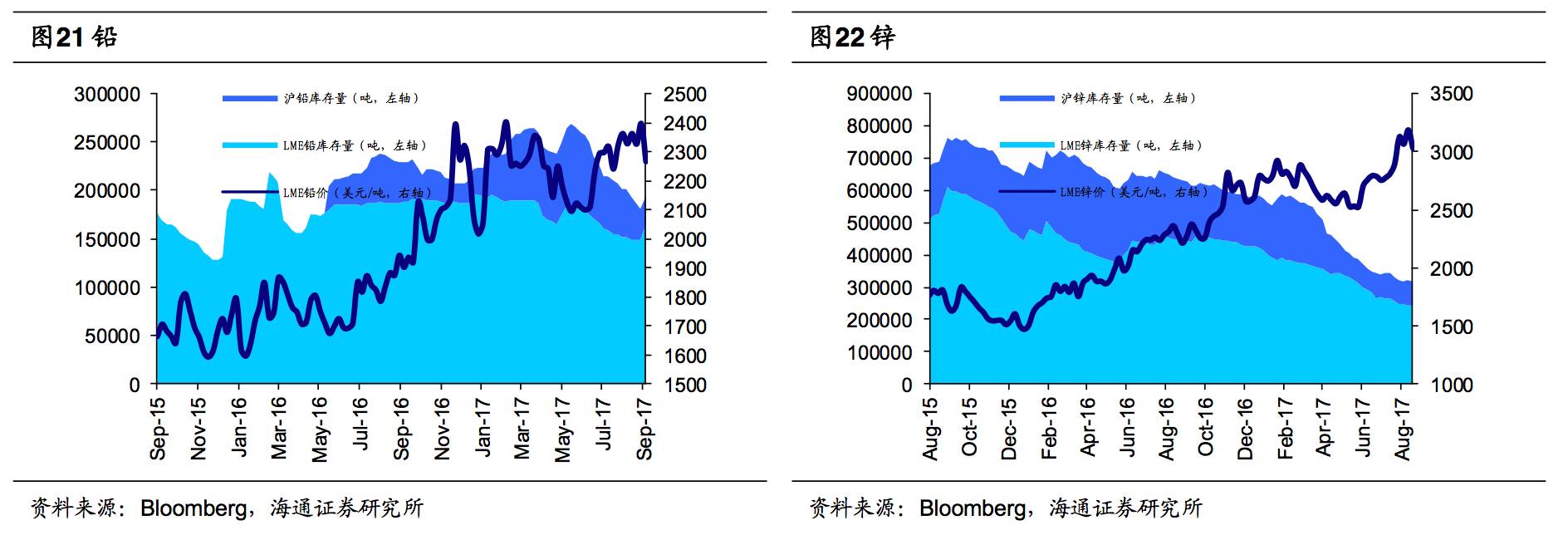

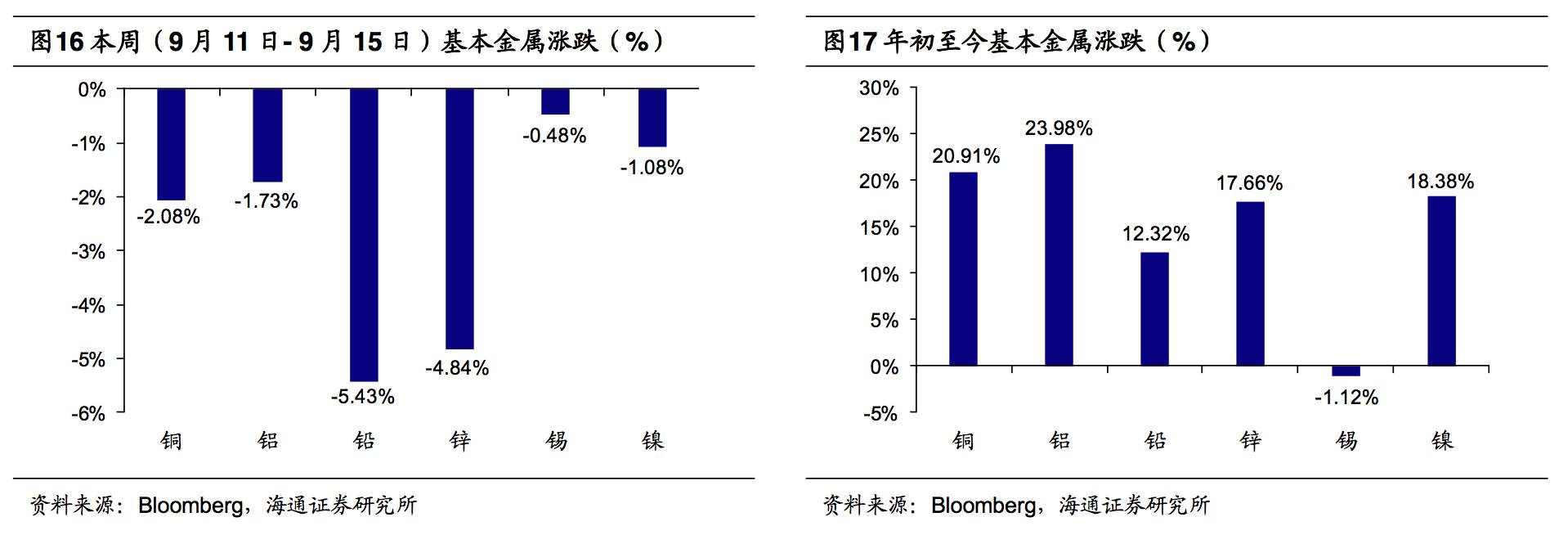

基本金属方面,由于8月经济数据增速低于预期,市场预期往需求疲弱方向演化。关于这个问题,我们在过往多篇周报中详细表述了对经济周期的看法:货币政策是逆经济周期的,目前全球加息期,代表经济实际比想象的好。无论是有政策红利的铝还是专注看下游需求的铜、锌和镍,往后看都是长牛过程。建议关注【四铜三锌】:江西铜业,云南铜业,紫金矿业,铜陵有色,驰宏锌锗,中金岭南和西藏珠峰。

当然,短期来看,确定性最强的还是铝:近期LME铝注销仓单明显增长,代表库存下降成为一个趋势;而预焙阳极的价格有条不紊增长,说明整体电解铝产业链的供需格局都在改善。具体到标的,【神通】组合:神火股份、索通发展。此外还有云铝股份,中孚实业和南山铝业。

作为海通有色力推的“能量五金”中的品种,磁材在新能源汽车产业链中的应用一直是我们关注的重点之一。国内的稀土永磁材料生产已经步入第三代,主要以烧结钕铁硼磁体为代表。下游应用以汽车、工业自动化、风电、消费电子等为主。

在需求增长方面,我们认为未来新能源汽车是磁材发展的主要领域之一。对于新能源汽车而言,如果混动汽车使用永磁同步电机,单位需要磁材2.5千克/辆;而纯电动汽车若永磁同步电机,其单位需要磁材会更多,具体的用量按照电机个数倍增。根据国务院节能与新能源汽车产业发展规划,中国计划到2020年新能源汽车生产能力达到200万辆,以1辆车配置1部电机匡算,电机部分将增加5000吨磁材需求。

国内A股中从事磁材生产的公司众多,其中中科三元、宁波韵升、正海磁材在钕铁硼材料领域具有一定优势,值得关注。

中科三环是以稀土永磁材料为核心,国内最大、全球第二大钕铁硼永磁材料制造商。目前公司拥有钕铁硼永磁材料产能16000吨,16年产量为11500吨左右,产能利用率约70%;公司与日立金属设立的合资公司已经开始运营,钕铁硼一期产能为2000吨,二期目标为6000吨。

宁波韵升公司烧结钕铁硼磁性材料产能将近8000吨/年,粘结钕铁硼磁性材料产能为250吨/年,能够批量生产50多种不同牌号、30000多种不同规格的高能积磁体,是国内少数能够批量生产N52系列高性能钕铁硼永磁体的企业之一,产品以中高端为主。

正海磁材现有钕铁硼永磁材料产能为6300吨,上海大郡浦江新生产基地具有10万套/年灵活生产各类新能源汽车电机驱动系统的制造能力。

【本周(9月11日- 9月15日)价格走势】

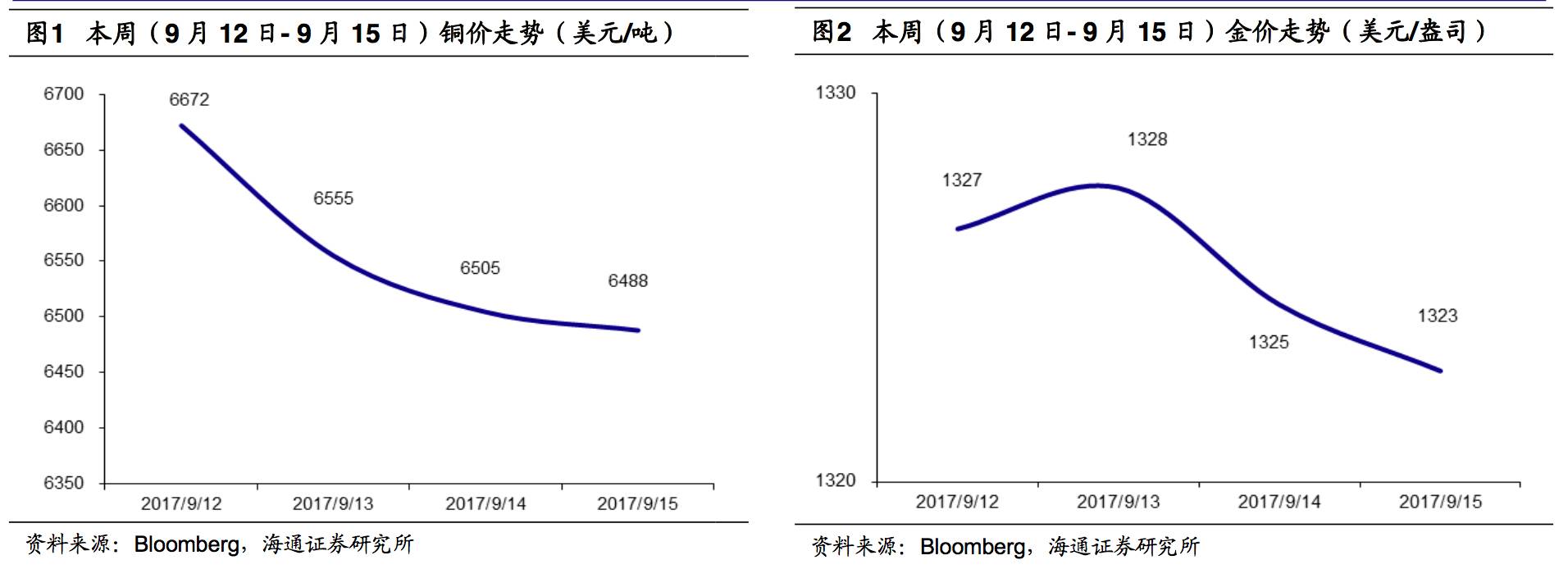

本周(9月11日- 9月15日)金价下跌1.95%,银价下跌2.09%,WTI价格上涨5.08%,伦铜价格下降3.17%,美元指数上涨0.57%,全球钢铁指数下跌2.39%。

【重要经济数据梳理】

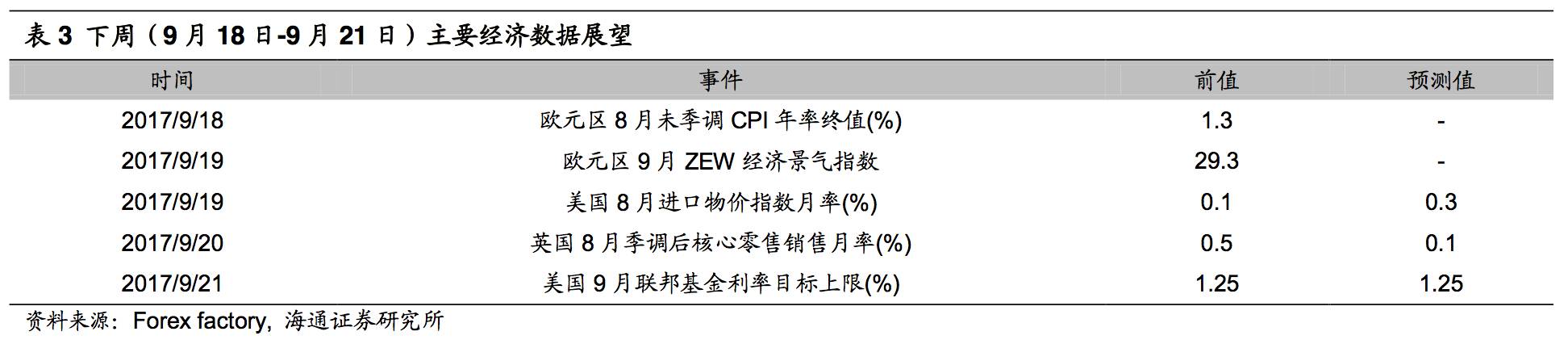

下周(9月18日-9月22日)众多海内外经济指标将陆续公布。周一公布欧元区8月未季调CPI年率终值,前值为1.3%。周二将公布欧元区9月ZEW经济景气指数,前值为29.3。同时周二还将公布美国8月进口物价指数月率,前值为0.1%,预测值为0.5%。周三将公布英国8月季调后核心零售销售月率,前值前值为0.5%,预测值为0.1%。周四将公布美国9月联邦基金利率目标上限,前值与预测值为1.25%。

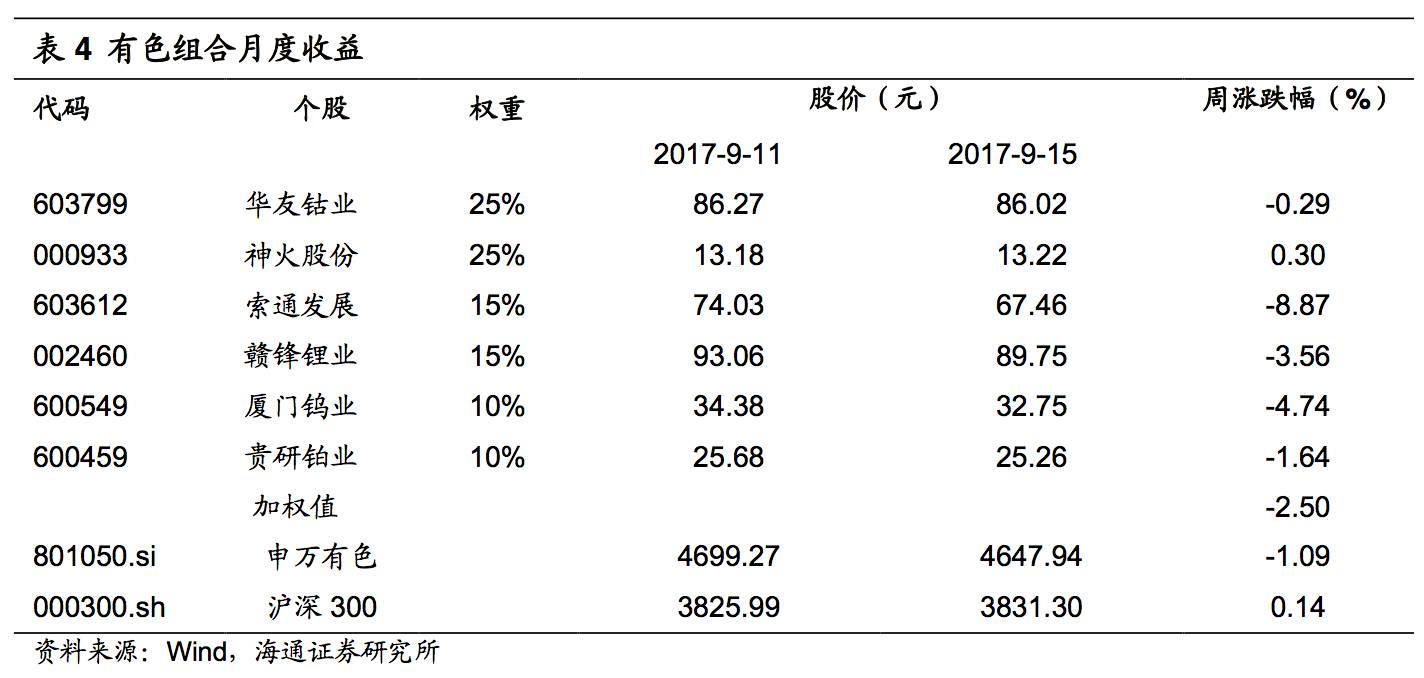

海通有色2017年9月投资组合:华友钴业(25%)、神火股份(25%)、索通发展(15%)、赣锋锂业(15%)、厦门钨业(10%)、贵研铂业(10%)。本周(9月11日- 9月15日)海通有色组合下跌2.50%,申万有色下跌1.09%,沪深300上涨0.14%。

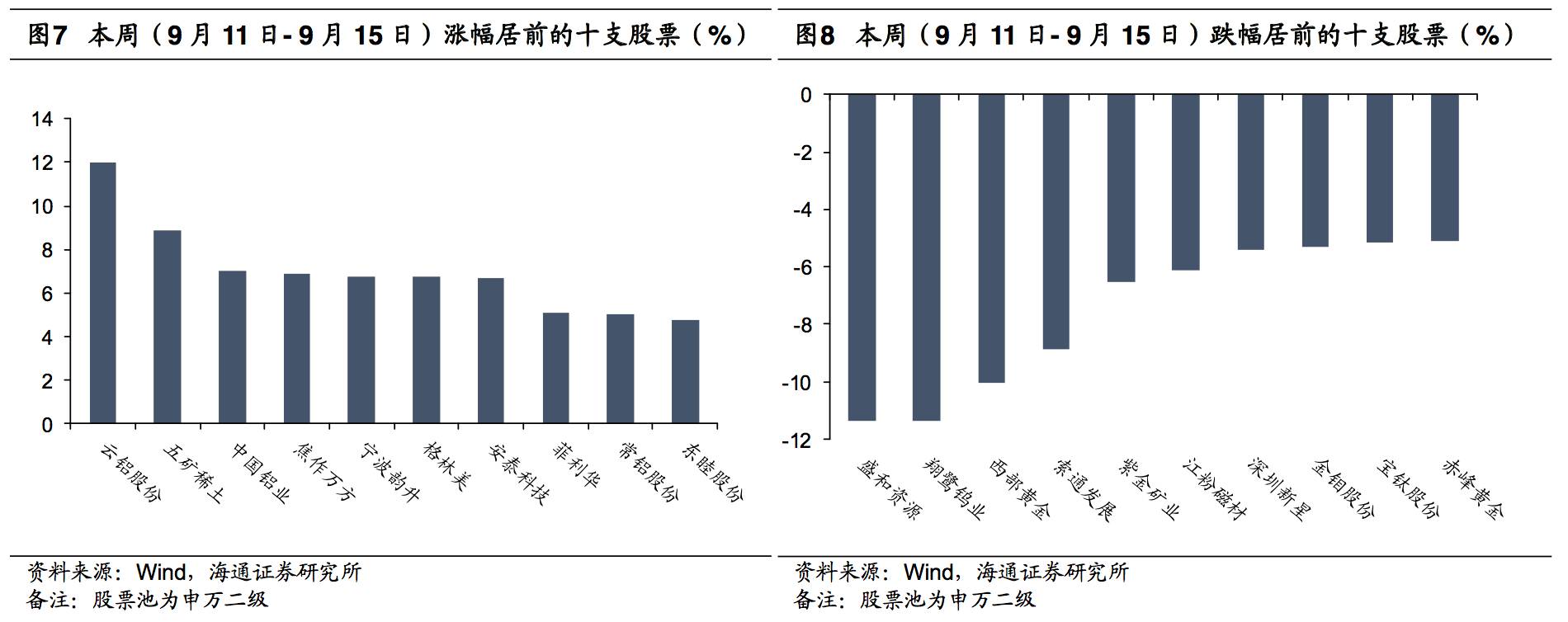

本周(9月11日- 9月15日),涨幅居前的个股为:云铝股份、五矿稀土、中国铝业、焦作万方、宁波韵升、格林美、安泰科技、菲利华、常铝股份、东睦股份。

本周(9月11日- 9月15日),跌幅居前的个股为:盛和资源、翔鹭钨业、西部黄金、索通发展、紫金矿业、江粉磁材、深圳新星、金钼股份、宝钛股份、赤峰黄金。

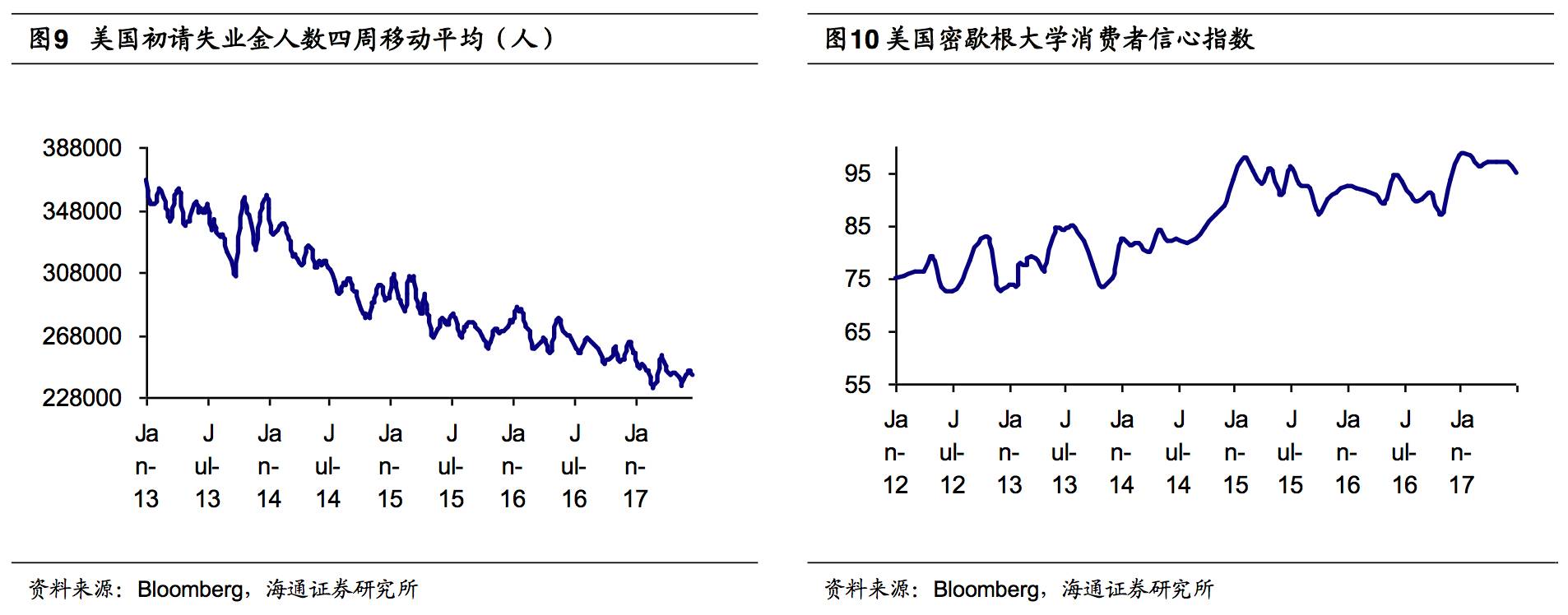

北美方面,美国8月PPI年率为2.4,高于前值1.9,低于预测值2.5,主要受汽油价格成本飙升所带动。美国9月密歇根大学消费者信心指数初值为95.3,低于前值96.8,高于预测值95.0。

欧元区方面,英国8月CPI年率达2.9,高于前值2.6与预测值2.8,创下20年最大涨幅,这主要受英国家庭燃料和服装支出增加影响,其中服装成本年率增长4.6%。欧元区7月季调后贸易帐为186亿欧元,低于前值223和预测值203,此前欧洲不少央行官员担心“欧元强势会伤害欧元区经济”,而此次数据的大幅不及预期,再度引发市场对欧洲央行打压欧元的担忧。

中国1-8月城镇固定资产投资年率为7.8%,低于前值8.3%和预期值8.2%。

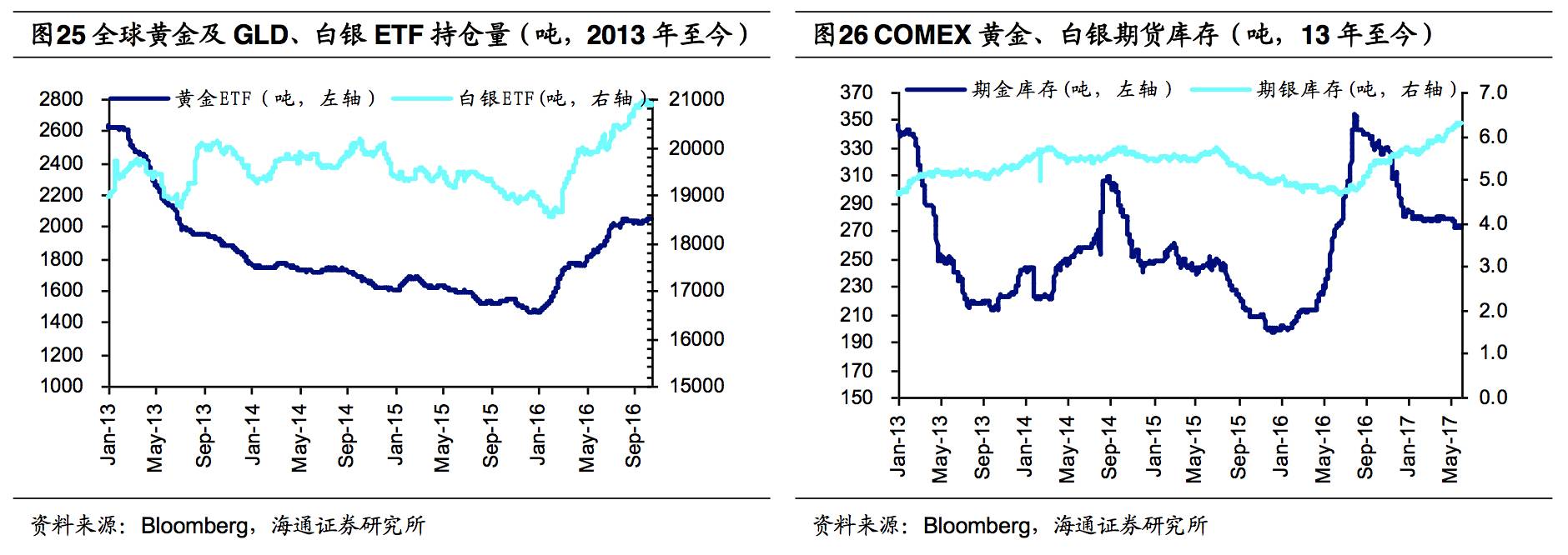

我们认为黄金的配置意义在增强,从金价的判断上:短期上涨,年内震荡为主,长期看多。短期地缘政治风险和美国经济的不确定性增加推升金价;但从货币属性而言,利空金价的因素也很明显:美国九月的缩表和加息预期、全球通胀仍处于低位。其他贵金属,持续推荐铂系金属,其中需求增长较快,供给收缩的钯金,其价格又创历史新高。

A股贵金属板块,金银板块的配置意义较强,一方面有色股人气高,另一方面周期、成长、消费、金融等板块涨势较大,而贵金属板块涨幅较小。推荐恒邦股份,山东黄金、中金黄金、金贵银业、盛达矿业等。推荐铂系金属的唯一标的贵研铂业。

基本金属方面,由于8月经济数据增速低于预期,市场预期往需求疲弱方向演化。关于这个问题,我们在过往多篇周报中详细表述了对经济周期的看法:货币政策是逆经济周期的,目前全球加息期,代表经济实际比想象的好。无论是有政策红利的铝还是专注看下游需求的铜、锌和镍,往后看都是长牛过程。建议关注【四铜三锌】:江西铜业,云南铜业,紫金矿业,铜陵有色,驰宏锌锗,中金岭南和西藏珠峰。

当然,短期来看,确定性最强的还是铝:近期LME铝注销仓单明显增长,代表库存下降成为一个趋势;而预焙阳极的价格有条不紊增长,说明整体电解铝产业链的供需格局都在改善。具体到标的,【神通】组合:神火股份、索通发展。此外还有云铝股份,中孚实业和南山铝业。

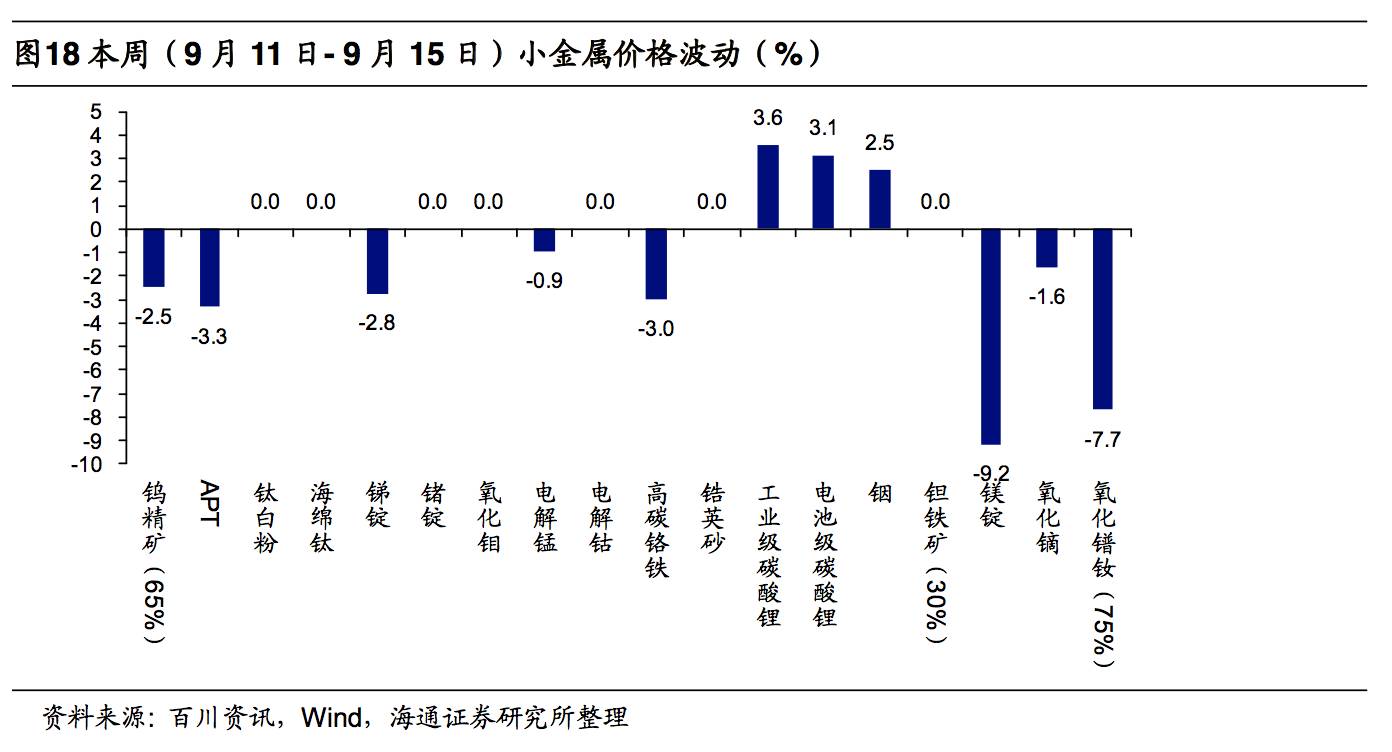

本周(9月11日- 9月15日)黑钨精矿价格下跌2.5%,APT价格下跌3.3%,锑锭价格下跌2.8%,电解锰价格下跌0.9%,高碳铬铁价格下跌3.0%,工业级碳酸锂价格上涨3.6%,电池级碳酸锂价格上涨3.1%,铟价上涨2.5%,镁锭价格下跌9.2%,氧化镝价格下跌1.6%,氧化镨钕价格下跌7.7%。

下游需求、供给侧改革进展不及预期,A股系统性风险。

ο 巴克莱:人民币债券可能出现巨额外资流入

巴克莱本周称,一旦中国人民币计价债券被纳入指标债券指数,投资者可能会将至多2700亿美元资金投向这类债券。巴克莱预计,外资对中国债券的持股比例可能会从当前的4%升至8%左右,不过这一预估存在很大的不确定性。

巴克莱指出,中国是唯一一个尚未被纳入指标债券指数的主要债券市场,而且总规模达到近9万亿美元。国家外汇管理局称,截至去年底,外资在中国市场仅持有8700亿元人民币债券,较上年同期增加834亿元。巴克莱在其报告中称,中国目前已达到被纳入指标债券指数的市场规模和信用评级标准。该银行的分析师Dennis Tan在报告中说:“虽然外资投资壁垒一直是一个障碍,但中国央行已通过放松监管逐渐改善外资准入。”他还称,如果中国央行继续令监管和市场条件更有利于投资者,则人民币计价债券可在未来一至两年被纳入可投资指标债券指数。

ο 德银: 下挫11%远远不是美元的终点

自特朗普上台以来,美元指数下挫了近11%。但德意志银行分析师George Saravelos却表示,这还远远不是美元下挫的终点。由于最近发生的几个好几个重大转变都利空美元,他在发给客户的邮件里称:“美元遇到了大麻烦。”

第一个转变是,市场不再期待美联储会继续加息。Saravelos将之称为预期的“僵尸化”。Saravelos探讨的不是2017年第三次加息的可能性。他探讨的是一个更大的场景,即美联储在未来决策时会面临长时间的不确定性。首先,FOMC的绝大多数成员在2018年第一季度将出现重大调整。一个新的美联储委员会班底,可能意味着利率政策大的转向。特朗普的人事任命让人捉摸不定,要准确预测美联储未来的政策路径并不现实。其次,美联储的态度正在从“鹰派”转向“中性”。美联储越加息,市场越认为离美联储停止加息的日子不远了。这种逆向预期使美联储加息带来的市场反应不那么剧烈。彭博利率预期数据显示,市场现在只是预计联储会在2018年9月前加息一次。但是到那时FOMC成员将发生巨大改变,很难确定到时候政策思路是否会持续。

第二个关键变化是外汇市场的驱动力发生了根本转变。此前,外汇市场曾经受到货币政策预期的驱动——预期美联储加息,美元就升值;加息预期落空,美元就贬值。而Saravelos认为,现在的外汇市场更多受制于全球央行非常规货币政策带来的资金流量失衡。自2014年以后,美联储逐步收紧利率政策退出QE,而全球其他央行则仍固守宽松。此后,大量资本重新回流美国,推高美元资产价格。美国对全世界的投资则巨幅缩水,欧洲资产价值也被结构性低估。Saravelos表示,最简单的方法就是去看美国最近所购买的海外资产。在过去的几年中,美国人几乎将其购买的外国固收资产全部处理掉了。但现在,随着美联储加息态度变得暧昧不明,美国人又在重新将这些投资分配到世界其他国家。美国政治的持续动荡,以及全球经济的复苏都将催化这一趋势。