公司是

MIM(

金属粉末注射成形

)

行业新军,业绩快速增长,公司财务指标行业领先。

公司

2016

年成立并于

2021

年上市,公司生产的

MIM

产品已经广泛用于便携式终端设备等消费电子领域,并拓展至汽车零部件领域。公司主要终端客户是苹果、亚马逊等品牌厂商,并与业内知名

EMS(

电子制造服务

)

厂商建立稳定合作关系。公司管理团队稳定,绝大部分高管具有比亚迪工作背景。公司财务指标优于同行,近

5

年收入增速、毛利率和应收账款周转率均优于同行,营运能力、偿债能力和现金流水平行业领先。

MIM

行业下游需求旺盛,行业集中度有望提升。

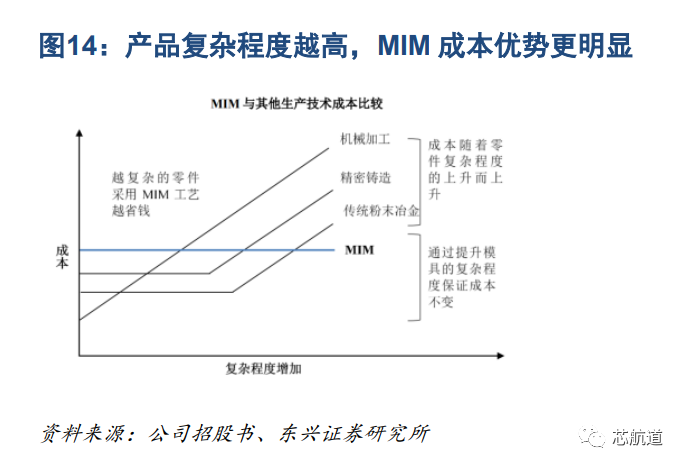

MIM

技术利用模具注射成形坯件,通过提升模具复杂度保持成本不变,产品复杂程度越高,

MIM

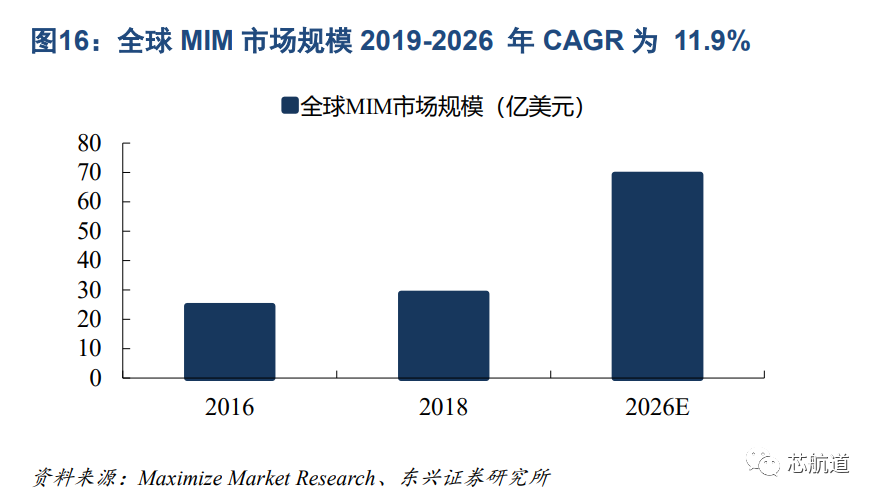

工艺成本优势更明显。全球

MIM

市场稳定增长,预计

2026

年将达到

69.2

亿美元,

2019-2026

年复合年均增长率为

11.9%

。我们预计国内

MIM

市场

2026

年将达到

235

亿元,折叠屏作为

MIM

重要下游领域,有望拉动

MIM

市场需求增长。当前折叠屏手机渗透率较低,三星和华为折叠机占据绝大部分市场。据

Counterpoint

数据,我们预计国内折叠屏铰链增量市场空间为

78-130

亿,未来应用潜力大。

MIM

技术产品复杂程度越高,研发难度大大增加,

MIM

企业成长逻辑逐渐由销售驱动转变为研发与销售双轮驱动,行业集中度有望提升。

公司具备显著的后发优势,股权激励行权目标高,彰显公司发展信心。

公司具备工艺创新能力和自动化设备开发能力,且具有明显的成本优势,后发优势突出。公司已经具备自主制备喂料的能力,与富士康、立讯精密等多家企业形成了稳定合作关系。

2021

年公司对苹果公司及其指定

EMS

厂商的销售收入比例为

82.82%

,具备客户优势。公司通过股权激励的方式实现核心骨干与公司利益的长期绑定,目标值以

2021

年营业收入或净利润为基数,

2022/2023/2024

年增长率不低于

40%/80%/120%

,彰显发展信心。

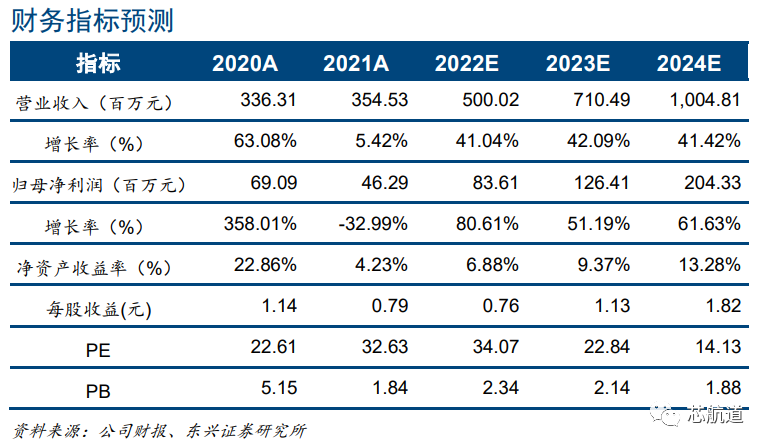

投资建议:

公司是

MIM

行业新军,后发优势显著。预计

2022-2024

年公司归母净利润分别为

0.84

亿元,

1.26

亿元和

2.04

亿元,对应现有股价

PE

分别为

34X

,

23X

和

14X

。首次覆盖,给予

“

强烈推荐

”

评级。

风险提示:(

1

)

MIM

工艺推广不及预期;(

2

)行业竞争加剧;(

3

)折叠屏手机销量不及预期。

1.1 MIM

精密制造新军,业绩快速增长

统联精密是

MIM (

金属粉末注射成形

)

行业新军,公司的

MIM

产品主要分为精密金属结构件和外观件。

公司生产的

MIM

产品已经广泛用于便携式终端设备、航拍无人机等消费电子细分领域,并已拓展至汽车零部件领域。公司具体产品包括音量支撑件、摄像头支架等结构件,以及外观精致的智能手表表壳、无人机遥控器转轴支架、头戴式耳机配件等外观件。

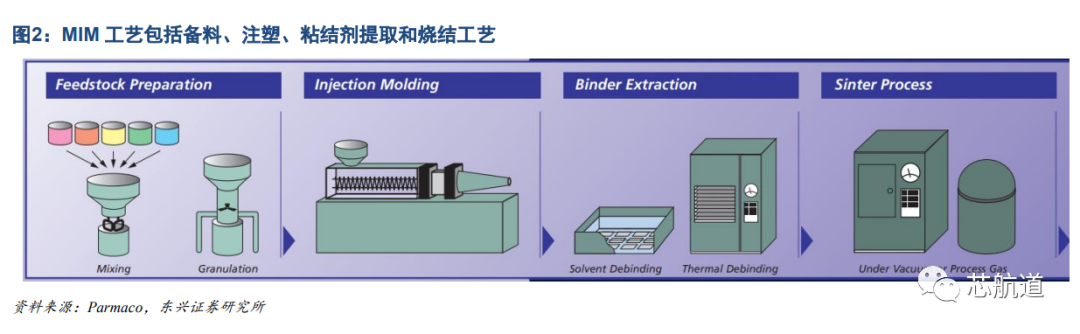

金属粉末注射成形(

MIM

)是一种将金属粉末与一定的粘结剂的增塑混合料注射于模型中的成形方法,是将传统粉末冶金工艺与现代塑料注射成形技术相结合而形成的一种新型“近净成形”技术。

公司服务的主要终端客户是苹果、亚马逊、大疆、安克创新等国内外知名消费电子品牌厂商,并且与行业内知名

EMS(

电子制造服务

)

厂商如富士康、立讯精密、歌尔、捷普等建立了稳定的合作关系。

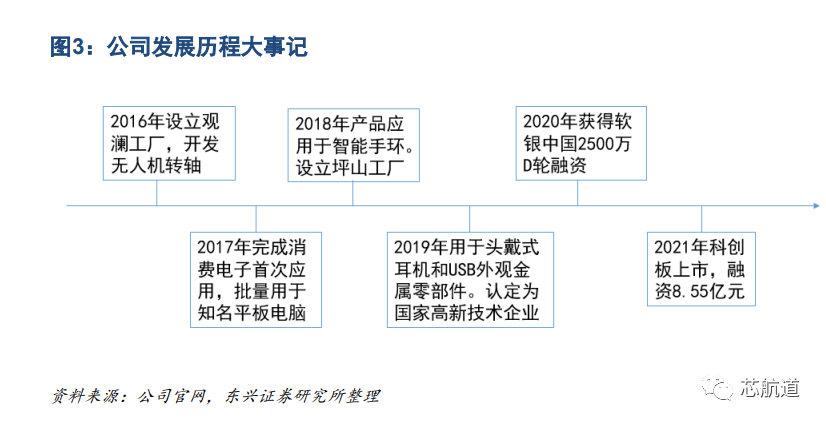

公司各项业务快速发展,成立

5

年来即完成上市。

2016

年,公司设计开发的无人机转轴组件,批量用于无人机产品;

2017

年,公司首次完成了客户指定新材料在消费电子行业的首次应用,批量用于知名平板电脑中;

2018

年,公司协同开发出了应用于智能穿戴设备的

MIM

金属零部件,成功应用于智能手环;

2019

年,公司创新性地运用

MIM

技术生产的滑块组件应用于头戴式耳机,研发的

USB

外观金属零部件,实现

MIM

金属零部件外观类陶瓷釉下彩的效果。

2020

年公司获得软银

D

轮投资,

2021

年公司于科创板上市。

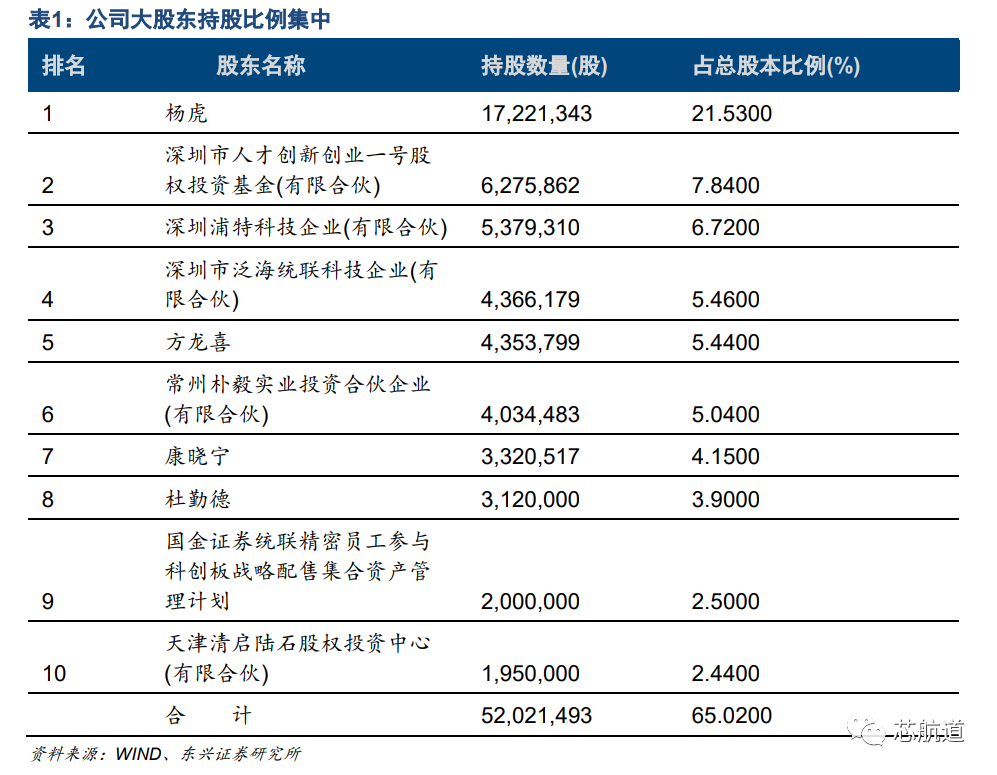

公司大股东持股较为集中。

公司控股股东、实际控制人为杨虎,截止

2022

年一季报,通过深圳浦特、泛海统联合计控制公司约

36.91%

的股份。具有国资背景的深圳市人才创新创业一号股权投资基金

(

有限合伙

)

和天津清启陆石股权投资中心

(

有限合伙

)

分别持股

7.84%

和

2.44%

。

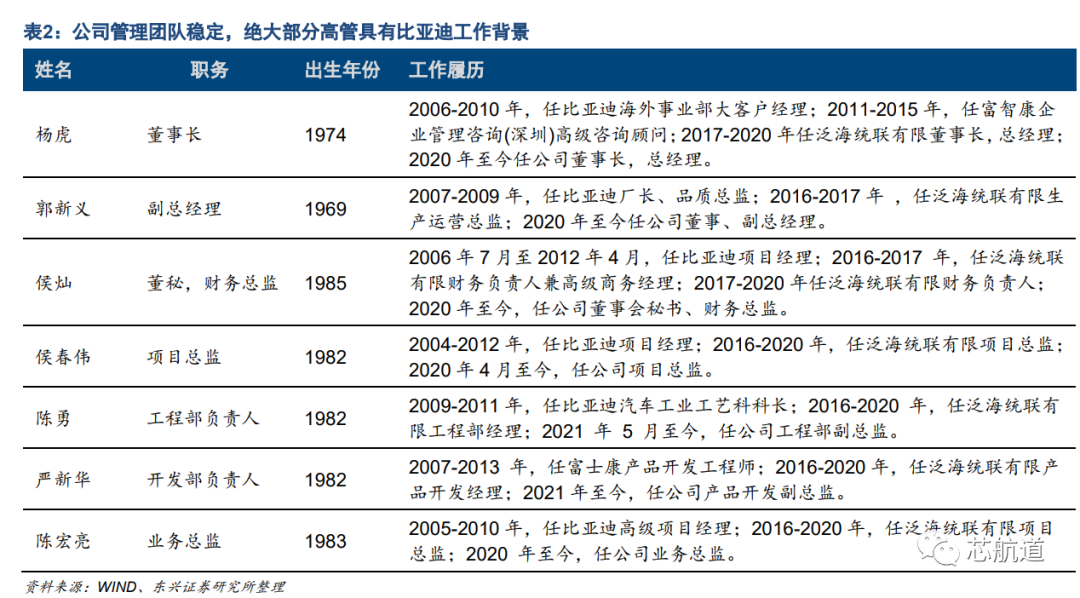

公司管理团队稳定,绝大部分高管具有比亚迪工作背景。

董事长和副总经理、董秘等大部分高管曾任职于比亚迪、富士康等行业领军企业。

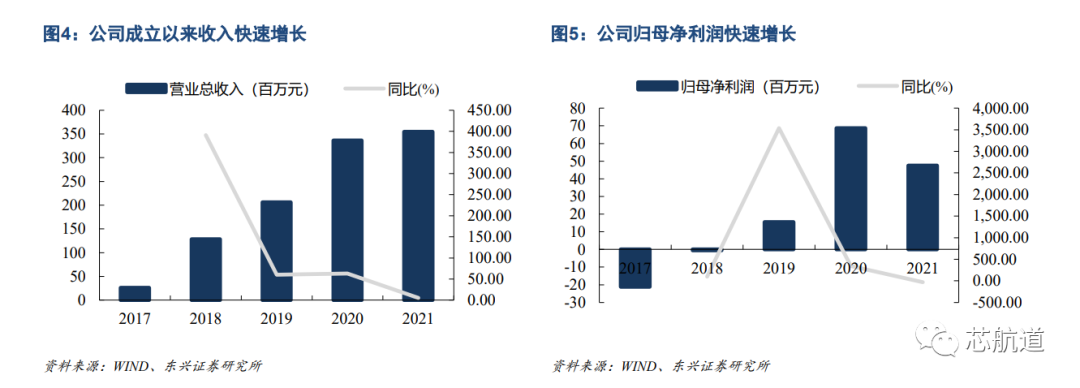

公司成立以来收入和归母净利润保持快速增长,

2021

年受行业影响,业绩有所波动,研发费用增长

31.41%

。

公司

2021

年营业收入为

3.54

亿元,同比增长

5.42%

;归母净利润

4743.73

万元,同比下降

30.94%

,受到缺芯及汇率波动影响,公司盈利能力有所波动。

2021

年公司的研发投入为

4154.12

万元,同比增长

31.41%

,占营业收入比

11.72%

,主要集中在定制化喂料的研发,钛合金、磁性材料、混合双材料等新材料的应用,渗铬高强度焊接等工艺研发以及全制程工序自动化等方面的技改。

1.2

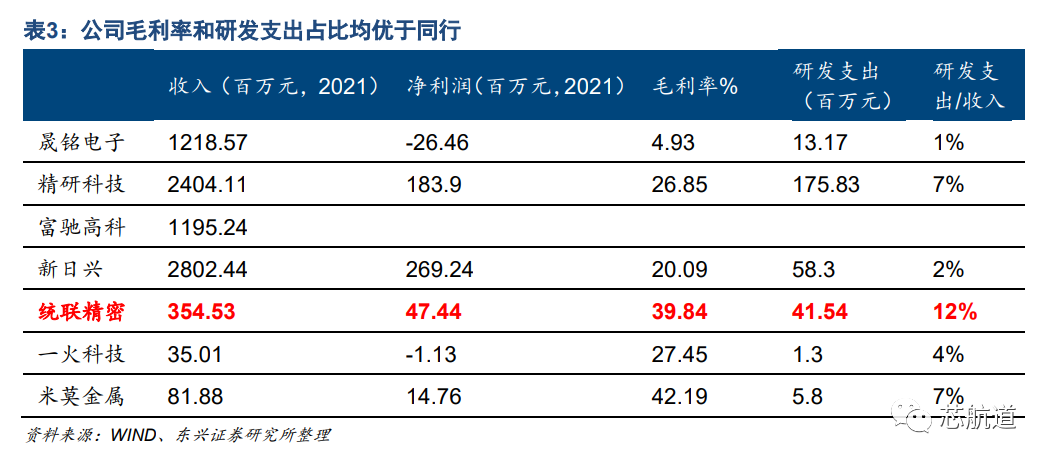

公司财务指标行业领先

公司为

MIM

行业成长新星,收入低于国内头部公司精研科技和富驰高科,但收入增速最快,

2017-2021

年收入年均复合增速为

92%

。

2021

年公司收入为

3.54

亿元,净利润为

4744

万元。

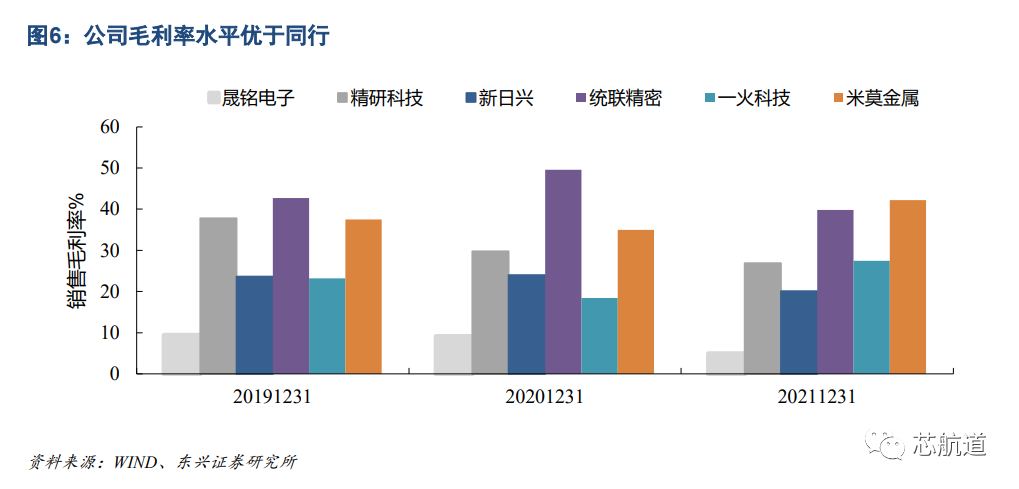

公司毛利率为

39.84%

,优于同行,主要是公司工艺创新能力强,另外公司的自动化程度较高,较大程度上降低了成本。

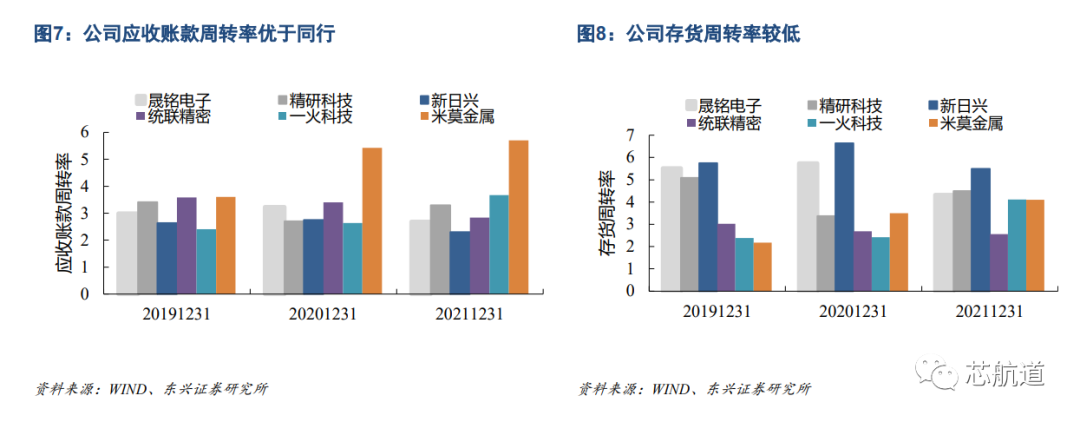

公司应收账款周转率行业领先,但存货周转率较低。

2018

年至

2021

年,公司应收账款周转率分别为

3.58

、

3.39

和

2.83

,优于同行公司。

2021

年公司原材料和库存商品备货等有所增加,导致公司存货周转率较低。

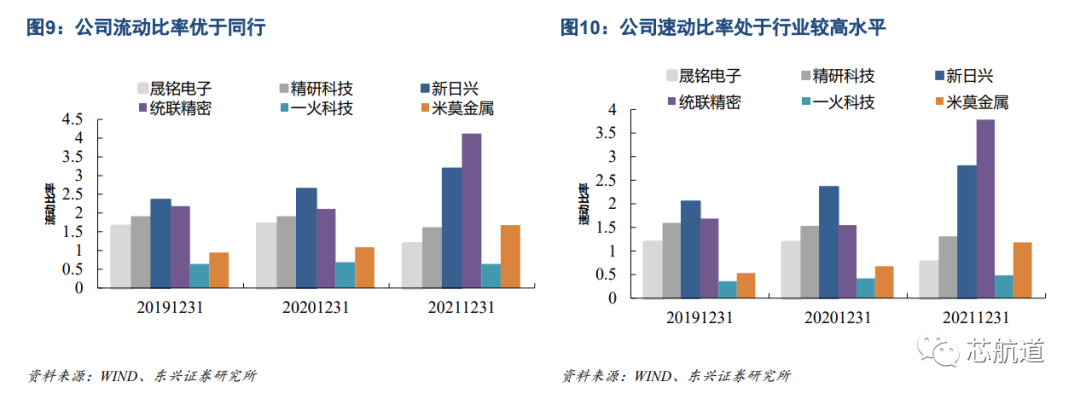

公司偿债能力强,流动比率和速动比率处于行业较高水平。

公司

2019-2021

年流动比率分别为

2.18

倍、

2.11

倍以及

4.12

倍,速动比率分别为

1.69

倍、

1.55

倍以及

3.78

倍。

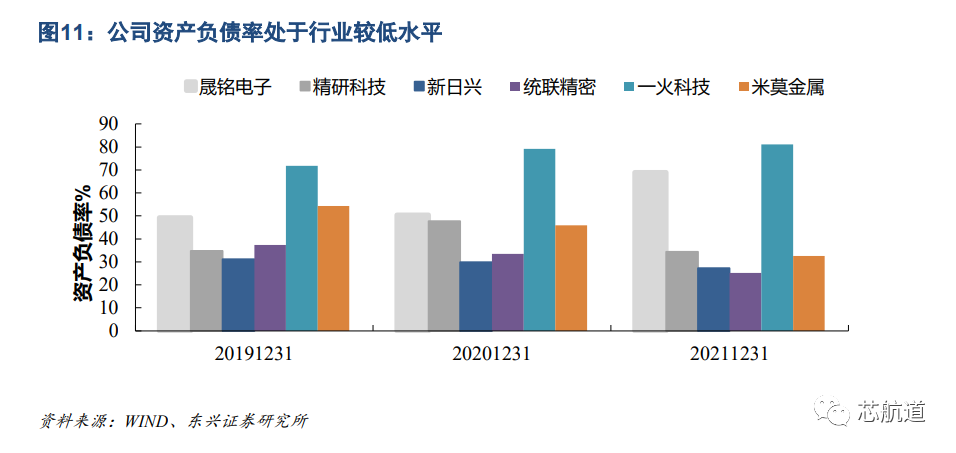

公司经营持续稳健,资产负债率较低。

2019-2021

年公司的资产负债率分别为

37.37%

、

33.45%

以及

25.18%

,随着公司上市发展,我们认为公司经营水平有望持续保持稳健。

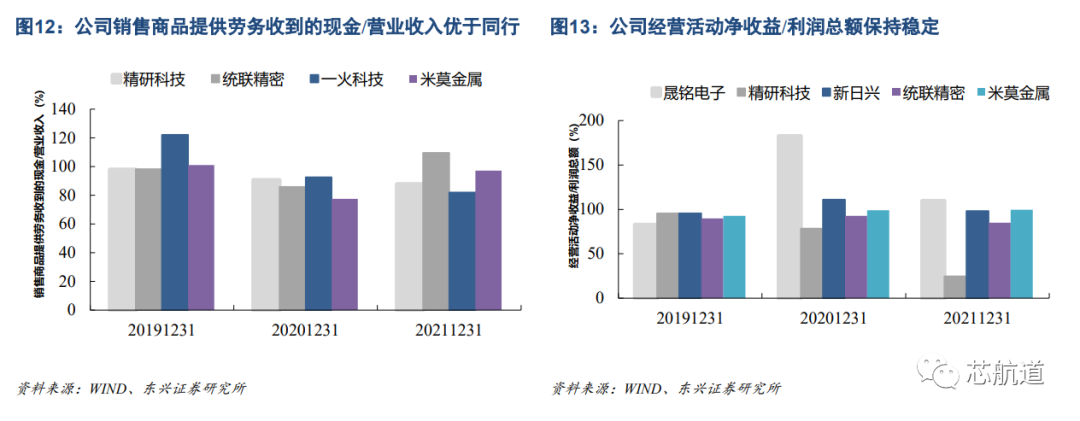

公司现金流状况质量位于行业较高水平,

销售商品提供劳务收到的现金

/

营业收入、经营活动净收益

/

利润总额优于行业,且保持较为稳定的水平。

2021

年公司销售商品提供劳务收到的现金

/

营业收入为

109.52%

,经营活动净收益

/

利润总额为

85.15%

,公司现金流质量处于行业较高水平。

2.1 MIM

行业渗透率与集中度有望双升

MIM

技术利用模具注射成形坯件,通过提升模具复杂程度保持成本不变,产品复杂程度越高,

MIM

工艺成本优势更明显。

MIM

技术具有常规粉末冶金工艺工序少、无切削或少切削等优点,克服了传统粉末冶金工艺制品材质不均及结构复杂的主要缺点,适用于大批量生产小型、精密以及具有特殊要求的金属零部件的制造。

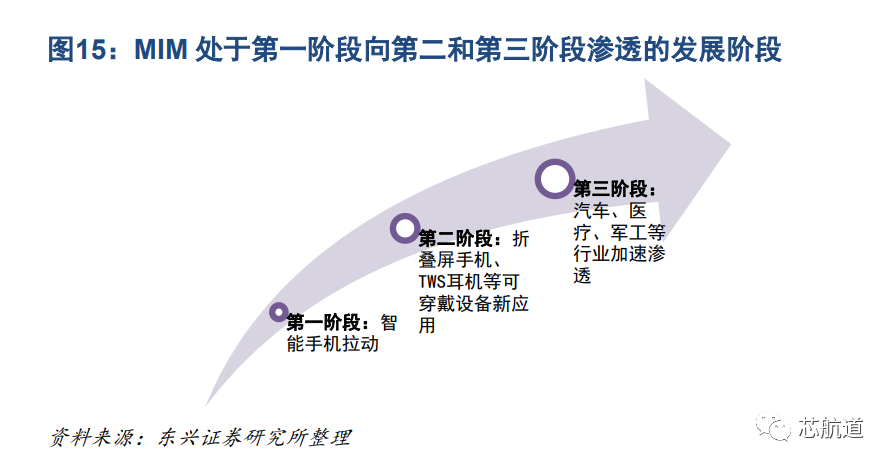

MIM

行业正处于第一阶段到二、三阶段的转换过程中,企业成长逻辑逐渐由销售驱动转变为研发与销售双轮驱动。

前期国内

MIM

行业的核心原材料多为巴斯夫供应,该模式下,弱化了研发对于企业成长的影响,企业增长主要由销售驱动;二、三阶段下,新产品如可折叠手机铰链等,技术壁垒高,研发难度大大增加,研发能力强的

MIM

企业将在产品的升级迭代中抢占先机。

全球

MIM

市场稳定增长,国内

MIM

市场

2026

年预计将达到

235

亿元。

根据

Maximize Market Research

数据,

2018

年市场规模为

28.7

亿美元,预计

2026

年将达到

69.2

亿美元,对应

2019-2026

年复合年均增长率(

CAGR

)为

11.9%

。我们假设国内

MIM

行业

2026

年市场规模有望占据全球市场规模的

50%

,对应国内市场空间为

235

亿人民币。

欧美市场

MIM

下游应用市场最大的是军火、汽车和医疗等行业。

欧美市场

MIM

合计最大市场是工业部件,包括泵壳,螺线管和配件。汽车零部件是

MIM

的第二大市场,占全球价值的

14%

,其中欧洲