为什么近半年一直关心什么重疾险、意外险、医疗保险?

——保障自己,还需要什么理由吗?

关于

保险的重要性

、

重疾险的推荐

、

100元买的意外险

,这些木木已经写了N次,保险内容的时效性也比较长,各位可以后台回复【保险】随时查看历史保险文章。

相比较而言,医疗险还是真的没有介绍过,

价格低、补充医保保障

是他的特点,今天把这部分内容补上。正好考虑买医疗险的各位可以参考参考。

疾病保障从保险角度来说,分为重大疾病保障以及普通医疗保障,分别对应重疾险和医疗险。还有,各位千万别私信或者留言问我,重疾险和医疗险价格怎么相差这么大,听到这问题,真想一扫帚过去

![]()

重疾就是给付型,确诊就给钱,赔偿金不限用途;

医疗险是报销型,治疗之后凭单据赔付,只限合理的治疗费用。这是两种完全不同的险种啦!

重疾险主要是对大额的医疗支出、术后康复以及收入断档风险的补充,避免了你的人生因为疾病发生重大变故。而医疗险呢,主要是对普通疾病住院、医保未覆盖领域的补充,很多时候

,可以直接认为医疗险其实就是医保Plus版。

在

保险的配置顺序上,一般都是建议重疾为主(避免人生重大变故),搭配医疗险(补充医保未涵盖的部分)。

医疗险适合哪些人群:

适合所有符合健告的人群,能买的都会想着配齐吧?

我觉得..多花个三四百买份保障也不是不可以。

对于医保Plus版可以这样来理解。

真实住院情况下,医保报销费用大概占到总花销的50%-70%。这种情况下,如果附加有医疗保险,那么剩下的30%-50%的费用,减去产品的免赔额(一般是1W),可以100%报销。

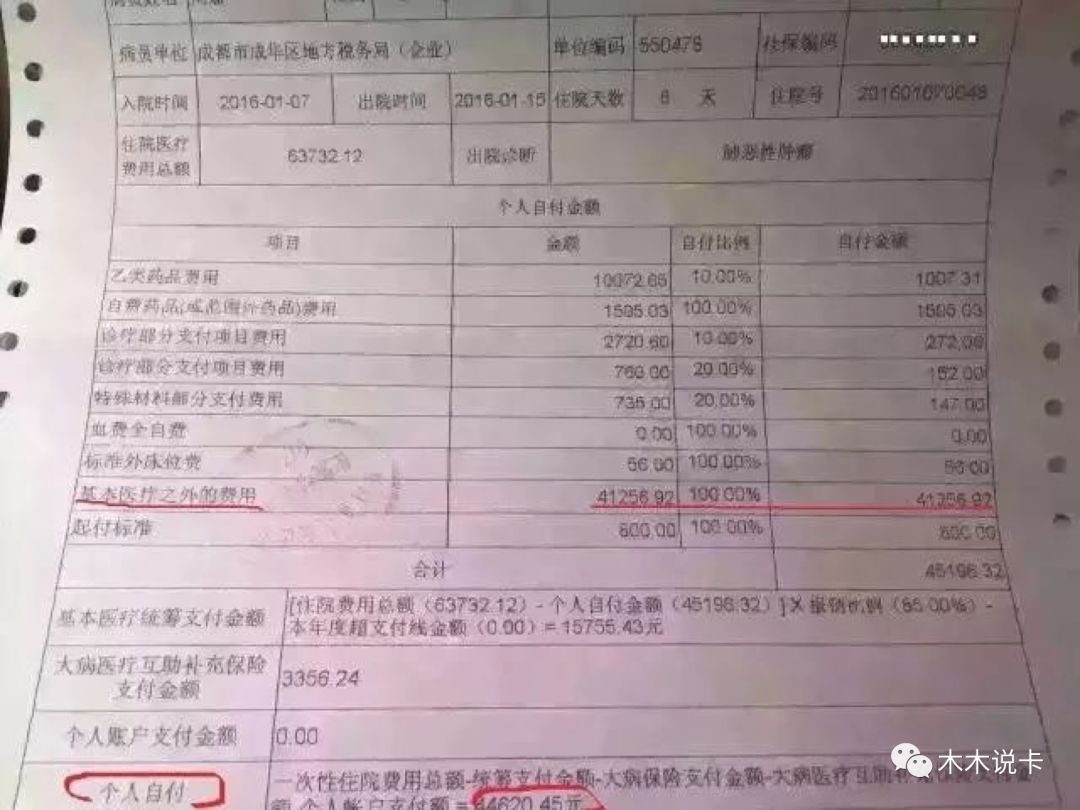

举个赔付例子🌰:

所患疾病:肺癌

治疗时间:1月7号入院,1月15号出院,共8天时间。

总治疗费用:63732元

报销费用:15755元(基础医疗)+3356元(大病医疗补充保险),共19111元,占比29%。

自费金额:44620元,占比71%

而有百万医疗时,可以通过百万医疗再次赔付44620-10000=34620元。(前提是注意医疗险报销限制条件:国内二级以上甲等医院、医保范围内外等等)

也算是两三百买个保障

虽然每年也才几百元,但是保险公司出了这么多医疗险,在保障范围以及关注点上还是有所差别的,几百元也要为自己精心选择。

一起来看一看,如果要了解医疗险,

需要关注 or 对比哪些要点

,来帮助你挑选医疗险。木木选了市场上最好的3款百万医疗险做了对比表格(医疗险种类非常多,最终决定挑选市场上最火的3款医疗险做对比)

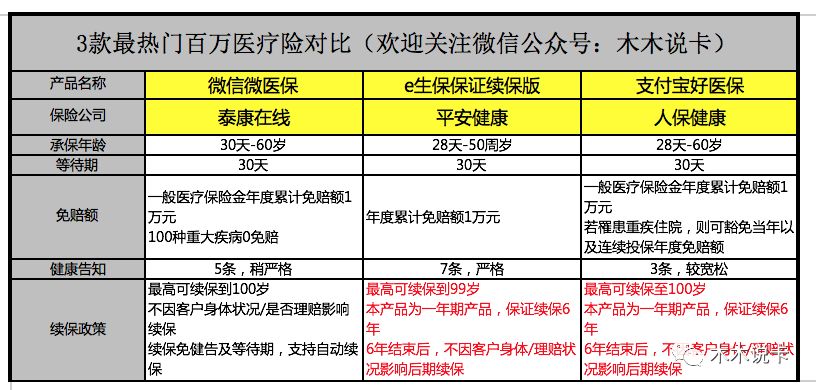

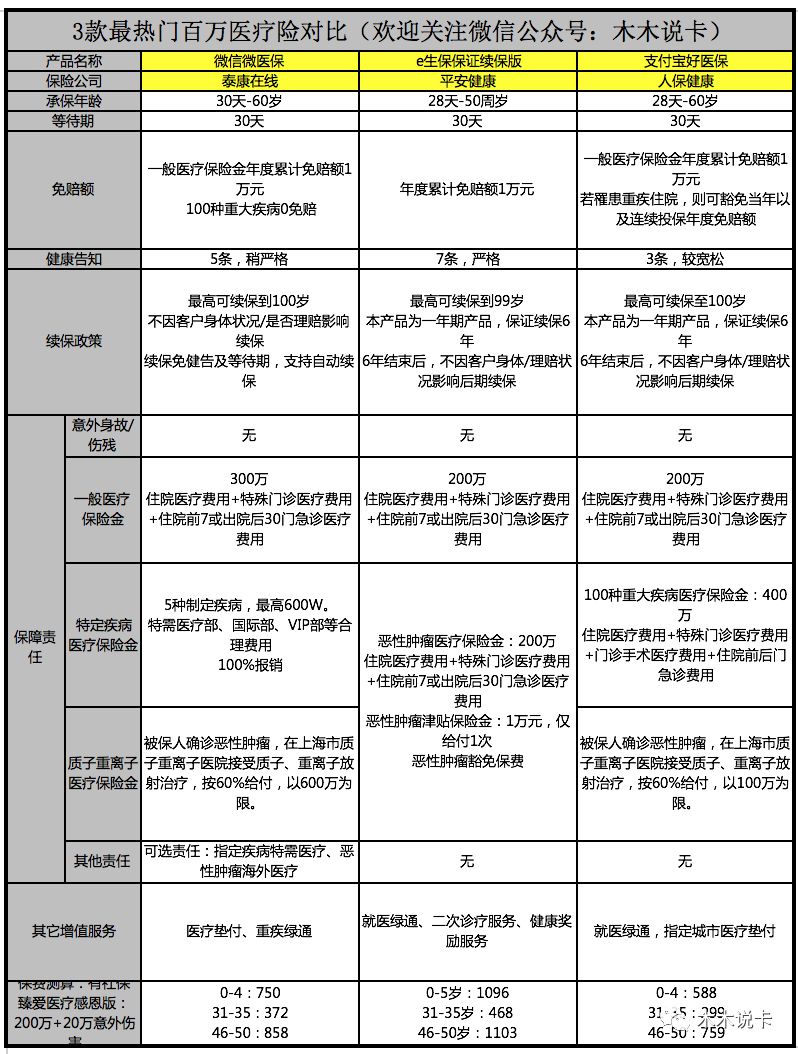

产品对比:支付宝好医保、微信微医保、平安e生保保障续费版

医疗险的保障期限一般都是一年。也就是购买一次只能保障一年时间,如果想要长期保障,那就需要每年买一次,也就是我们所说的续保。

然而,医疗险是无法保证续保的,或者说所有的医疗险产品都会有因为产品停售而无法继续投保的风险存在。

首先了解一下什么是保证续保。按照保险教科书定义来说,保证续保要求必须按照原定费率和保障责任续保。

木木人话解读一下,

就是保险到期前,保险公司必须无条件允许保险人按原来条件继续购买。比如之前陆勇(《我不是药神》电影原形)事件,他患有的是慢粒白血病,每年药费达到60W,如果可以保证续保,那他完全可以每年缴纳三五百的保险费用,然后从保险公司领取高达59万的报销费用。没有保险公司愿意承担这种损失,这也是无法保障续保的根本原因。

虽然无法保证续保,但是续保条件的宽松与否,仍旧是选购医疗险的首要因素,关于续保条件,我们需要关注以下3点:

1、续保时,不需要重新审核健康告知

2、续保时,不会因患病、理赔受到影响

3、续保时,不会因为个人因素调整费率(保费)

几款热门医疗险的对比,在续保政策上也有详细的对比:各位在挑选保险,续保上也得看看续保政策:

点击可放大

点击可放大

从续保条件来说:

续保最有优势的产品是

支付宝的好医保以及平安的e生保保证续保版

,

这两款都约定6年内保证续保。

不过支付宝的好医保还有一点创新,那就是停售之后可以续保其他产品,这一点也使得好医保在续保环节傲视群雄。而

平安e生保保证续保的优势就在于平安品牌了,作为平安旗下为数不多可以主打性价比的产品,

投保e生保未来出险还可以借用到平安旗下庞大的医疗资源,就医环节体验可能会更好。

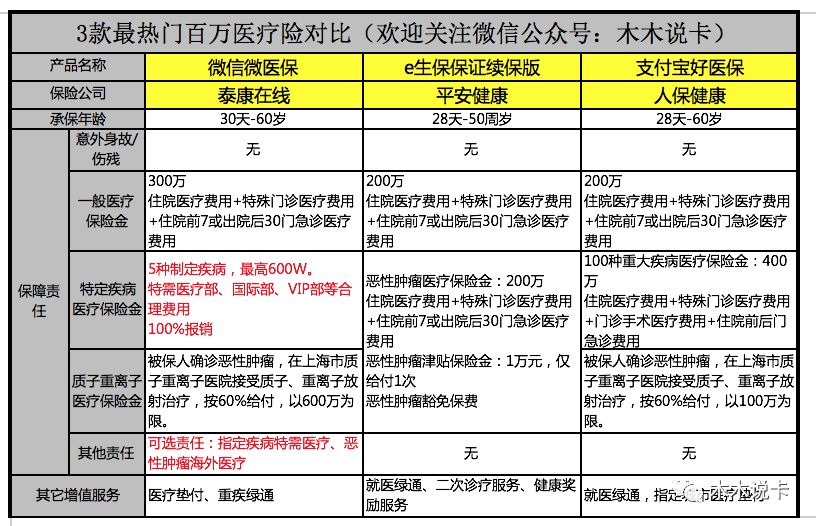

虽然医疗险号称医保Plus版,而且一般都不限医保用药。然而在不同产品之间,还是有一些细微的差异需要注意。

1、门诊责任:

医疗险产品的主要责任是住院医疗,

一般产品都会包含有住院前后的门急诊保障,一些中高端医疗险还会包含特需门诊比如癌症的放化疗、靶向治疗等

。不过本篇主要谈论百万医疗产品,也就是只关注住院前后门急诊保障即可。

2、免赔额:

医疗险产品免赔额大多是1万元,而且一般会有癌症0免赔。免赔额越低的产品一般理赔概率更大,对投保人来说也会更加友好。不过低免赔额对于保险公司来说就意味着高赔付率,未来停售风险也会更大。这个地方还是要看投保人自己的考量。

3、住院天数:

这个无需多言,肯定是保障的住院天数越多越好。现在也有一些产品是没有住院天数限制的,挑选时可以稍加注意。

4、附加服务:

医疗险产品费率普遍较低,并没有多少供保险公司进行价格战的空间。因此现在各家主要是在附加服务上做文章,比较重要的附加服务比如绿通,比如医疗费垫付等等。

附加服务往往是衡量一款产品好坏的重要标志之一。

3款热门医疗保险在附加服务上的主要区别,见下图:

点击图片可放大

从保障层面来看:

上文木木就提到,附加服务好坏是衡量一款百万医疗产品好坏的重要标志之一。2019年在筛选附加服务时,除去传统的重疾绿通、费用垫付之外,

新增的一些项目像质子重离子治疗、特需医疗以及海外就医等保障责任,

都是挑选产品时应该注意的方面。

相比之下微信微医保可以附加包含恶性肿瘤、重大器官移植、三度烧伤在内的5种疾病特需医疗,保障更优。

先说结论,对于医疗险产品来说,保额高低对比没有意义。

现在市场上的医疗险产品,动辄300万、600万保额,因此统称百万医疗。

医疗险是报销型产品,只能报销已经支付的医疗费用,而且每次购买只保障一年。因此对于一般人来说,哪怕重病住院,每年的治疗费用也很少能够超过百万。因此医疗险保额超过百万之后,

虚高的保障额度并没有实际作用,只是噱头而已,无需太过执着。

医疗险的健康告知,在保险产品里是最严格的。而且医疗险由于价格偏低,保险公司为了控制赔付成本,大多也都不接受人工核保。

因此很多不符合健康告知的人是完全无法购买医疗险的。

目前很多线上销售的医疗险产品开发了智能核保功能。对于非标体来说,不符合健告时选择智能核保,也让自己多了几分购买保险的机会。为此,还是推荐不符合健康告知的人群,可以去尝试具有智能核保功能的线上医疗险。

医疗险的大概内容到这里就介绍完了,大家更关心的还是哪款医疗险”更有优势“了。

这些热门的医疗险,各位应该都有所了解吧?其实在保费上相差不大,各位需要对比的还是从

续保政策、保障责任

来说吧,希望对大家在挑选百万医疗险时候有所帮助:

点击可以放大查看

再看看表格外的总结...以下是木木根据以上对比后从各个方面做出的对比总结点

保障层面:最充足的当属微信的微医保,在保障责任上优势较大,但是在续保上相对其他两款热品稍不逊;

如果看中续保:那么可以选择支付宝好医保以及平安e生保,保证续保6年;

如果看重品牌:平安的e生保保证续保版也是不错的选择;

至于价格..其实没什么好比的了,最多相差一两百..

怎么投保?

木木给大家找到了几个快捷入口,需要的各位长按了解:

1、平安e生保投保入口:

木木觉得,平安保险中,性价比最高的就是他的医疗险平安e生保了

![]() 像他的重疾险、寿险等我是挑不出一款性价比较高的。但是在医疗险上,平安的e生保口碑还是非常不错的。

像他的重疾险、寿险等我是挑不出一款性价比较高的。但是在医疗险上,平安的e生保口碑还是非常不错的。