本文为西政资本原创,转载需经授权

西政资本为西政投资集团下属企业,西政投资集团是西南政法大学地产、金融圈校友倾心打造的地产全产业链综合金融服务平台。集团主营私募投资、创业投资,主要投资方向为地产、高新科技、互联网、文化传媒、创新金融等产业。集团下设西政地产金融研究院,专门从事金融/融资产品设计、税务筹划、跨境投融资、房地产全产业链实务研究与顾问工作。欢迎任何形式的沟通、交流和合作,欢迎推荐地产转让/融资项目、创投融资项目,推荐者重谢。

相关主题文章链接

一、明股实债的界定及其特点

二、判断明股实债的关键因素

(一)投资人以定期获得固定收益为目的

(二)主要通过股权远期回购方式实现退出

(三)除享有重大事项决策外,投资期限内,不参与融资主体的经营管理和分红

三、明股实债的交易结构及基本模型

(一)抽屉协议模式

(二)对赌/估值调整模式

(三)假性“债转股”

(四)地方政府融资平台项目中的明股实债

(五)其他明股实债方式

因“明股实债”能有效降低财务杠杆、优化合并报表,长期以来一直是房企重要的融资手段之一。本文从银监、证监、税务及法院视角,在对资管产品中广泛运用的“明股实债”投资方式进行介绍的基础上,从其本质特征出发,归纳明股实债常见的几种模型,以供探讨。

明股实债作为一种债权融资工具,在投资方式上不同于纯粹股权投资或债权投资,而是以股权方式投资于被投资企业,但以回购(投资本金的全额回购或加息回购)、第三方收购、对赌、定期分红等形式获得固定收益,与融资方约定投资本金远期有效退出和约定利息/固定收益的刚性实现为要件的投资方式。本质上具有刚性兑付的保本特征,系保本保收益的一种具体表现。

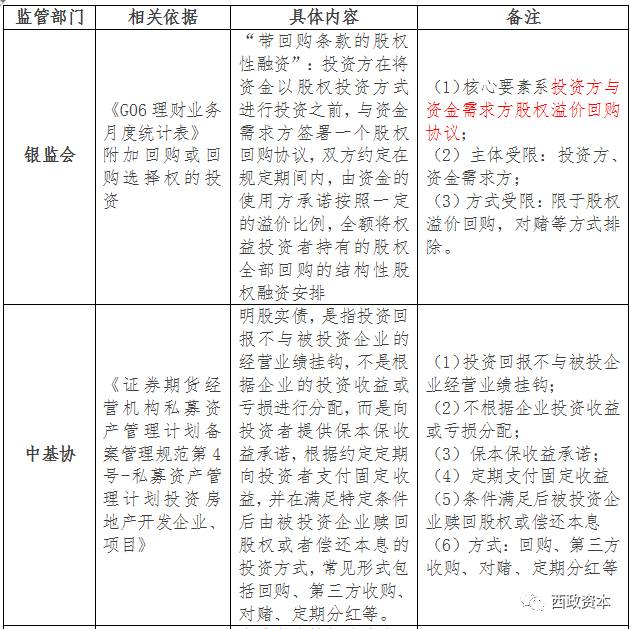

关于对明股实债的处理,银监会、中基协以及税务部门等均以不同的文件对明股实债问题从不同层面作出界定,具体规则如下:

就股权投资与债权投资的区别而言,对投入的资金系股权投资或是债权投资的资金定性不同,所产生的权利义务也不同。对于股权投资而言,投资者不能主张本金和利息的返还,而应根据章程或协议的约定在公司盈利时进行分红,企业亏损时丧失主张分红的权利,股权投资者以持有公司股权与公司“同进退”为目的;对于债权投资而言,不论盈利或亏损,均应按照约定在规定的期限内支付约定的本金及利息,债权投资者的目标即获得固定保本收益。

在明股实债中,投资者缔结项目公司“股权融资”的承诺系以股权投资本金的远期有效退出和约定利息收益的刚性实现为要约条件,即以股权投资的形式,表现为债务融资的实质。笔者认为,判断明股实债的关键因素包括投资收益的约定、主体退出方式以及投资主体权利三方面,具体如下:

不论企业经营状态如何,均需按照约定向投资者偿还本金或利息,固定回报的偿付主体通常为融资方的股东或其实际控制人,而融资溢价作为投资方的资金成本,融资溢价率通常与人民币同档次贷款基准利率挂钩。

明股实债结构中底层股权的退出普遍以股东或实际控制人承诺远期回购为主,在此基础上亦有增加对回购的连带担保,或由高信用等级主体对本金回购支付金额与预期收益的补足承诺等增信措施。

(三)除享有重大事项决策外,投资期限内,不参与融资主体的经营管理和分红

投资人作为实质的债权人不实际参与项目的经营管理,若被认定为债权投资,在破产清算时投资人也可以优先于股权受偿。

明股实债作为保障投资者的本金回收及确定的资金收益的债权投资方式,其实质为投资方式的一种。根据本金回收和回报获得的操作方式、偿债主体等不同,基本交易结构大致有如下几种:

抽屉协议模式在产品备案文件体现为直接的股权投资(如《增资扩股协议》/《股权转让协议》),但在备案文件之外通过签署抽屉协议(如《股权远期回购协议》)的方式约定固定分红比例,到期后约定原股东或融资方的关联方回购股权实现退出。为避免回购主体的信用风险,在此基础上亦有增加对回购的连带担保,或增加对本金回购支付金额与预期收益的补足承诺等增信措施。

在《股权远期回购协议》中,约定投资方固定资金回报、资金退出、股权转让比例、时间安排、受让价款的计算方式、差额补足等内容。

目前通常以实现业绩目标、挂牌/上市、完成财务指标等作为对赌条件,并以此对企业进行估值调整、要求其他股东或实际控制人进行业绩补偿、回购股权等。但是,对于对赌条款,笔者认为不能一概而论认定其不符合4号规范的监管要求。判断是否构成明股实债,还需在区分股权投资与债权投资,结合上文提及的明股实债的特征,判断投资者是否不论企业盈利状态如何,要求收取固定收益、保底利润等。

但是,目前中基协对于房地产基金的备案系严格按照4号规范规定的内容进行审核,若协议中存在对赌条款,可能面临从严监管。

根据现行《公司法》的规定,货币、实物、知识产权、土地使用权均可用作出资,此外,亦不排除以股权、债权等权益资产出资。真正的债转股作为债务重组的重要方式之一,系指债权人以其依法享有的对在中国境内设立的有限责任公司或者股份有限公司(以下统称公司)的债权,转为公司股权,增加公司注册资本的行为。债权转为股权条件成就之前,对于被投资企业而言,系一项负债;换言之,投资者对目标企业系债权投资,既然作为债权投资,约定固定收益存在其合理性;然而,对投资人而言,债权是否能转为股权,属于其拥有的一种选择权,系期待利益。

以中基协备案通过的基金产品为例,对于债转股投资方式的基金,在产品备案时均备案成股权类。对此,在笔者看来,因在债权转为股权前,无法判断该行为是否为真实的债转股投资行为,或仅假借债转股的模式及概,行债权投资之实,而产品备案时又归为股权类基金产品,实现明股实债之投资目的。

一些地方政府融资平台对项目的投资(如PPP项目),投资人多以优先级的角色进入到合伙型基金产品,地方政府融资平台以劣后级进入到合伙基金中,基金以股权投资到标的公司中,同时,地方政府通过采用慰问函或者财政支持等手段为标的公司的收益提供兜底,以规避地方政府无法提供担保的规定。

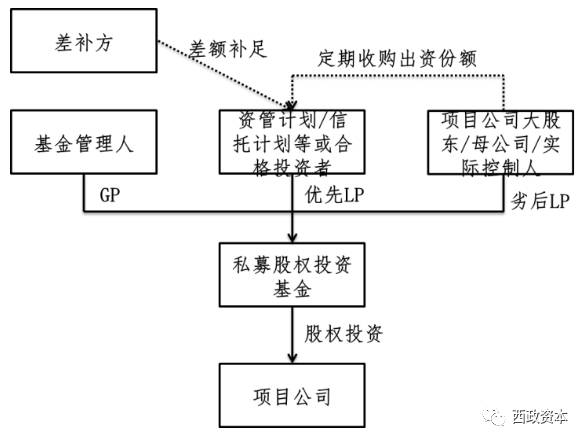

一般而言,明股实债系资管产品投资方式的一种。在优先劣后级资管产品中,还可以表现为劣后(通常系融资方的大股东/母公司/实际控制人担任)或第三方对优先级份额承诺远期回购,并在产品端对优先级承诺保本,差额补足方对出资份额的回购承担差额补足义务。该模式通常亦用抽屉协议的方式约定份额的远期回购或第三方的差额补足。

明股实债因获得固定收益与回报为目的,属于保本保收益的一种表现形式。上文探讨的明股实债的几种类型中,笔者认为,不能简单地将对赌认定为明股实债,而需判断其事实上是否为债权投资,并满足上文提及的明股实债的本质特征。另外,根据目前的司法判例,与股东对赌有效,与公司对赌无效。

PS:非常欢迎同行加入我们的互动交流群,因群成员人数已超过自行加入的限制,请添加西政资本的微信号xizhengziben,由该公众号邀请您加入互动交流群。

联系人:刘宝琴

电话:0755-26652505

手机:13719298870(微信同号)

邮箱:[email protected]

转载请联系微信:xizhengziben

专业铸造极致

长按,识别二维码,加关注哟