本周中信煤炭指数上涨1.4%,沪深300上涨1.9%,相对收益-0.6个PCT。

年初以来中信煤炭指数涨21.1%,沪深300涨14.7%,相对收益6.4个PCT。

分子行业来看,本周动力煤指数上涨2.2%,无烟煤指数上涨1.3%,焦煤指数上涨0.3%。

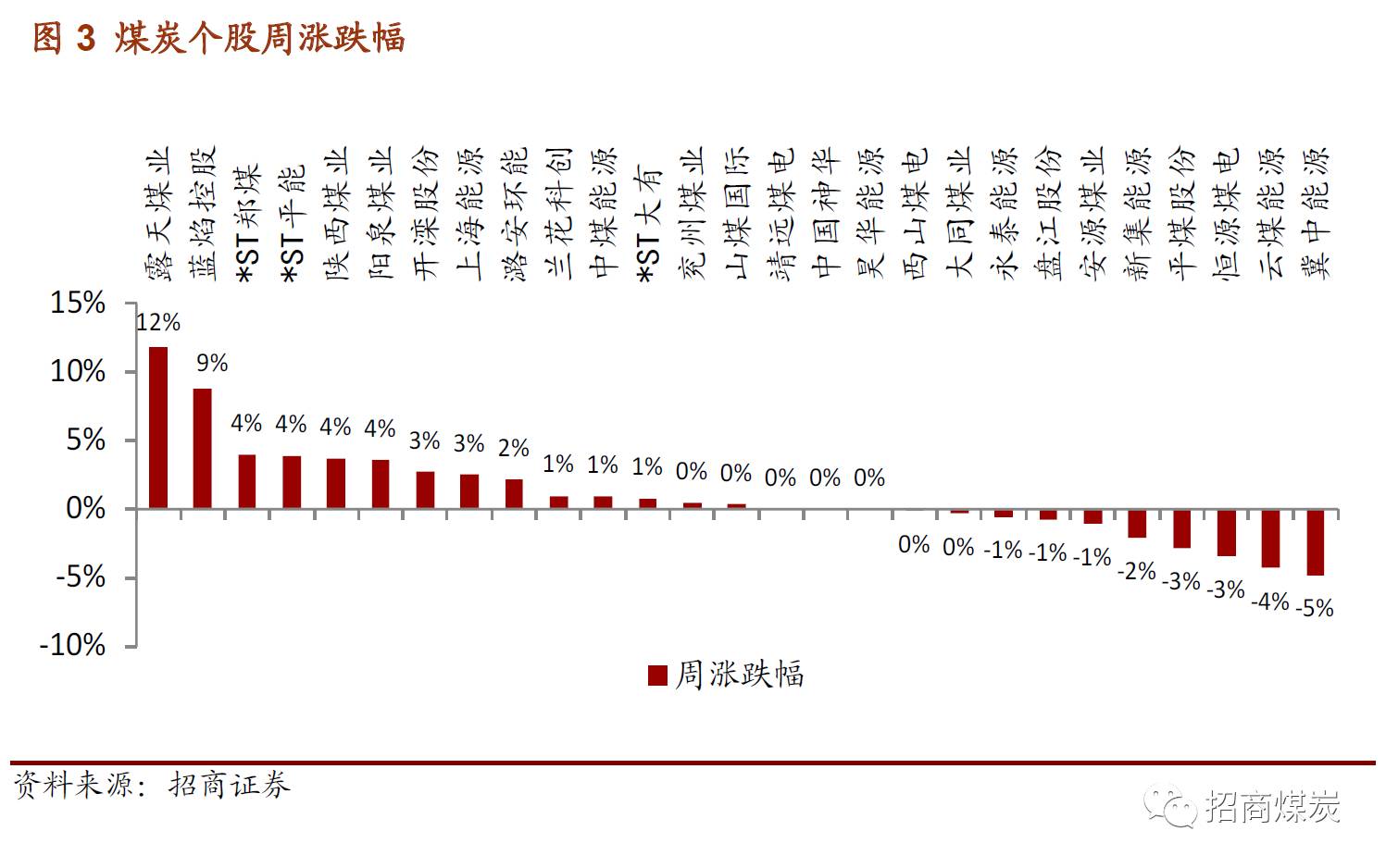

个股方面

涨幅居前的个股有露天煤业(12%)、蓝焰控股(9%)、st郑煤(4%)。

跌幅居前的个股有恒源煤电(-3%)、云煤能源(-4%)、冀中能源(-5%)。

估值方面,煤炭板块最新PB为1.60,环比上升0.01。

螺纹钢1801:

本周价格3926.0元/吨,涨103元/吨或2.6%。

焦 炭1801:

本周价格2452元/吨,涨203.5元/吨或9.1%。

焦 煤1801:

本周价格1506.0元/吨,涨39.0元/吨或2.7%。

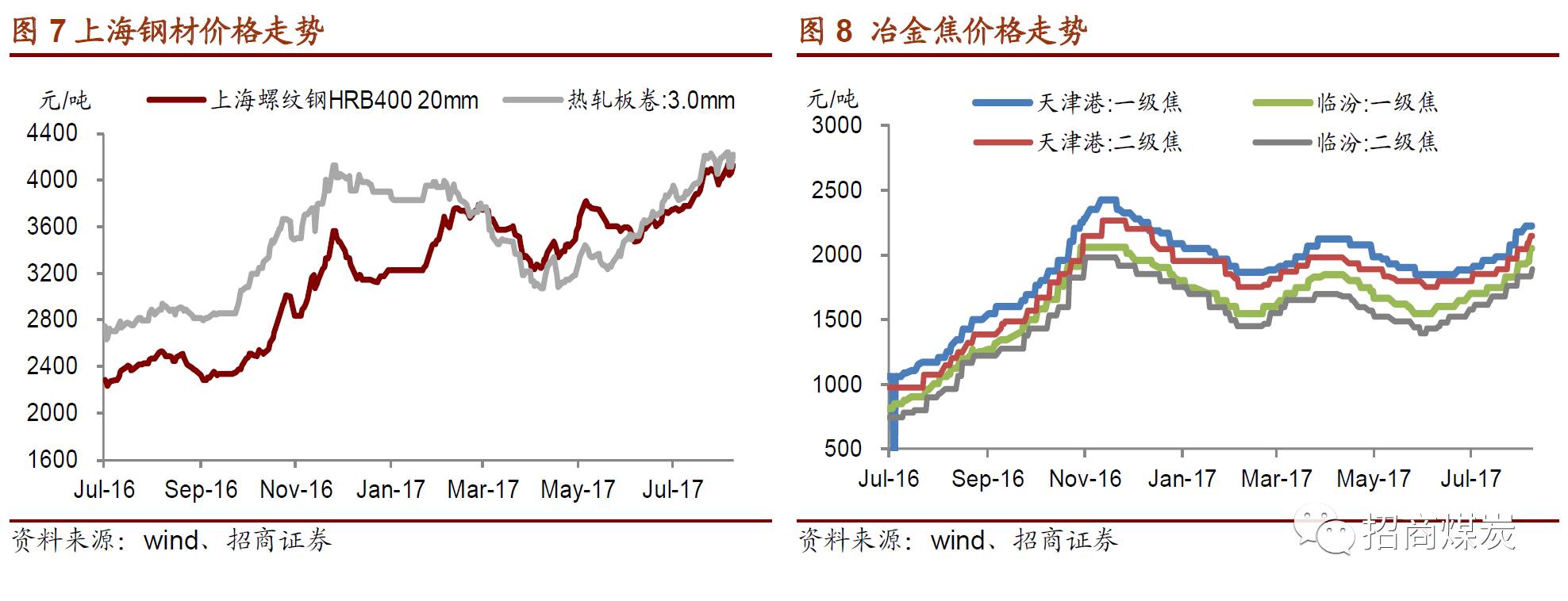

钢价高位上行。

全国螺纹钢HRB400 20mm均价4234元/吨,升61元/吨或1.5%;上海地区螺纹钢HRB400 20mm价格为4130元/吨,升120元/吨或3%;上海热轧板卷3.0mm价格为4220元/吨,升30元/吨或0.7%。

焦炭持续上涨。

唐山二级焦到厂价2090元/吨,涨100元/吨或5%;临汾二级焦出厂价1880元/吨,涨50元/吨或4.0%;天津港一级焦平仓价2225元/吨,持平;天津港二级焦平仓价2150元/吨,涨100元/吨或4.9%。

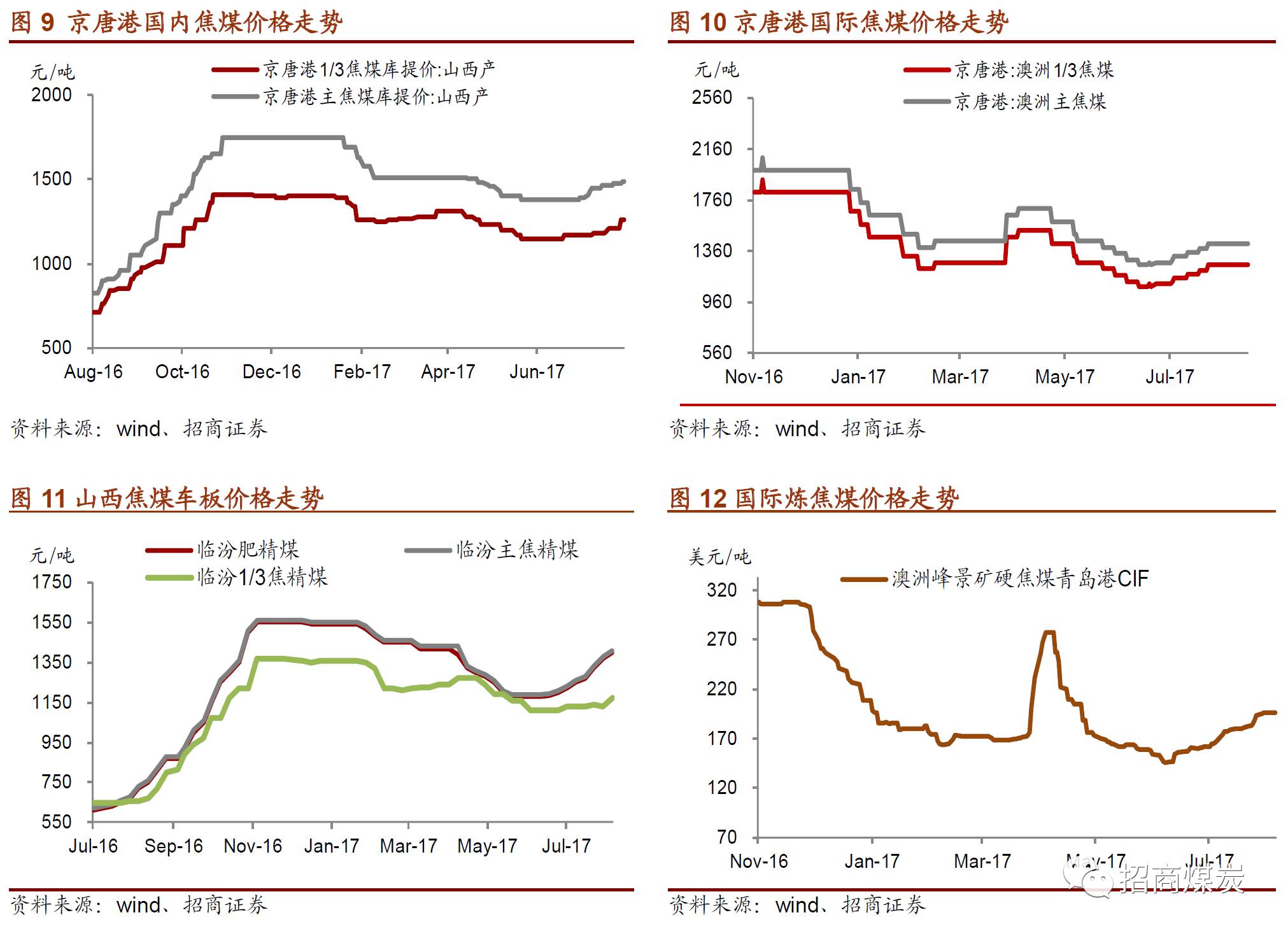

港口焦煤稳中有涨。

京唐港山西主焦煤库提价1485元/吨,涨20元/吨或1.4%;1/3焦煤库提价1260元/吨, 涨50元/吨或4.1%。京唐港澳洲主焦煤库提价1420元/吨,持平;京唐港澳洲1/3焦煤库提价1250元/吨,持平。

产地焦煤整体上涨。

临汾主焦精煤车板价1490元/吨,涨80元/吨或5.7%;临汾肥精煤车板价1480元/吨,涨80元/吨或5.7%;临汾1/3焦精煤车板价1220元/吨,涨50元/吨或4.3%;古交2号车板价1400元/吨,涨50元/吨或3.7%;柳林4号车板价1365元/吨,涨10元/吨或0.7%。

国际焦煤运行基本平稳。

澳大利亚峰景矿硬焦煤青岛港到岸价196美元/吨,持平,按最新人民币兑美元中间价6.6579折算后,报1305元/吨,跌3元/吨。

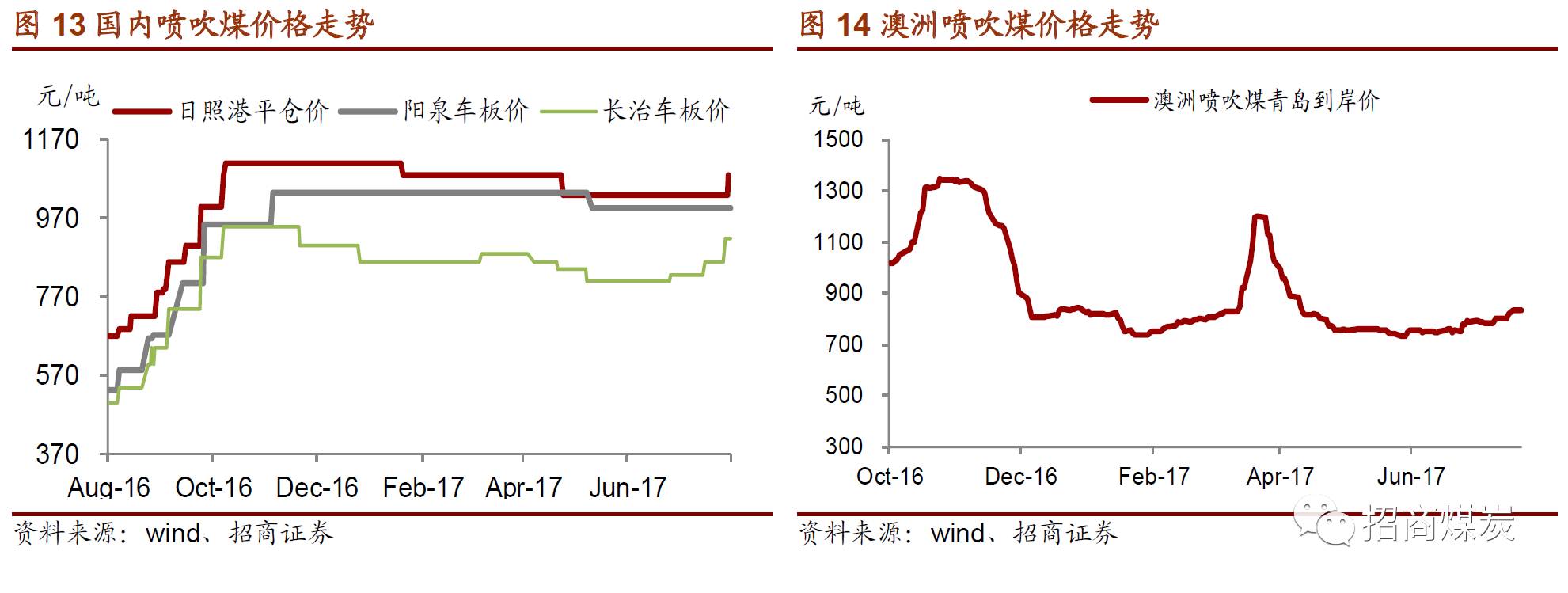

国内喷吹煤价格稳中有涨。

山西阳泉喷吹煤车板价995元/吨,持平;长治喷吹煤车板价920元/吨,涨60元/吨;中转地日照港喷吹煤1080元/吨,涨50元/吨或4.9%。

国际喷吹煤总体平稳。

澳大利亚喷吹煤到岸价为125.5美元/吨,持平。按照人民币兑美元最新中间价折算后为836元/吨,跌2元/吨。

-

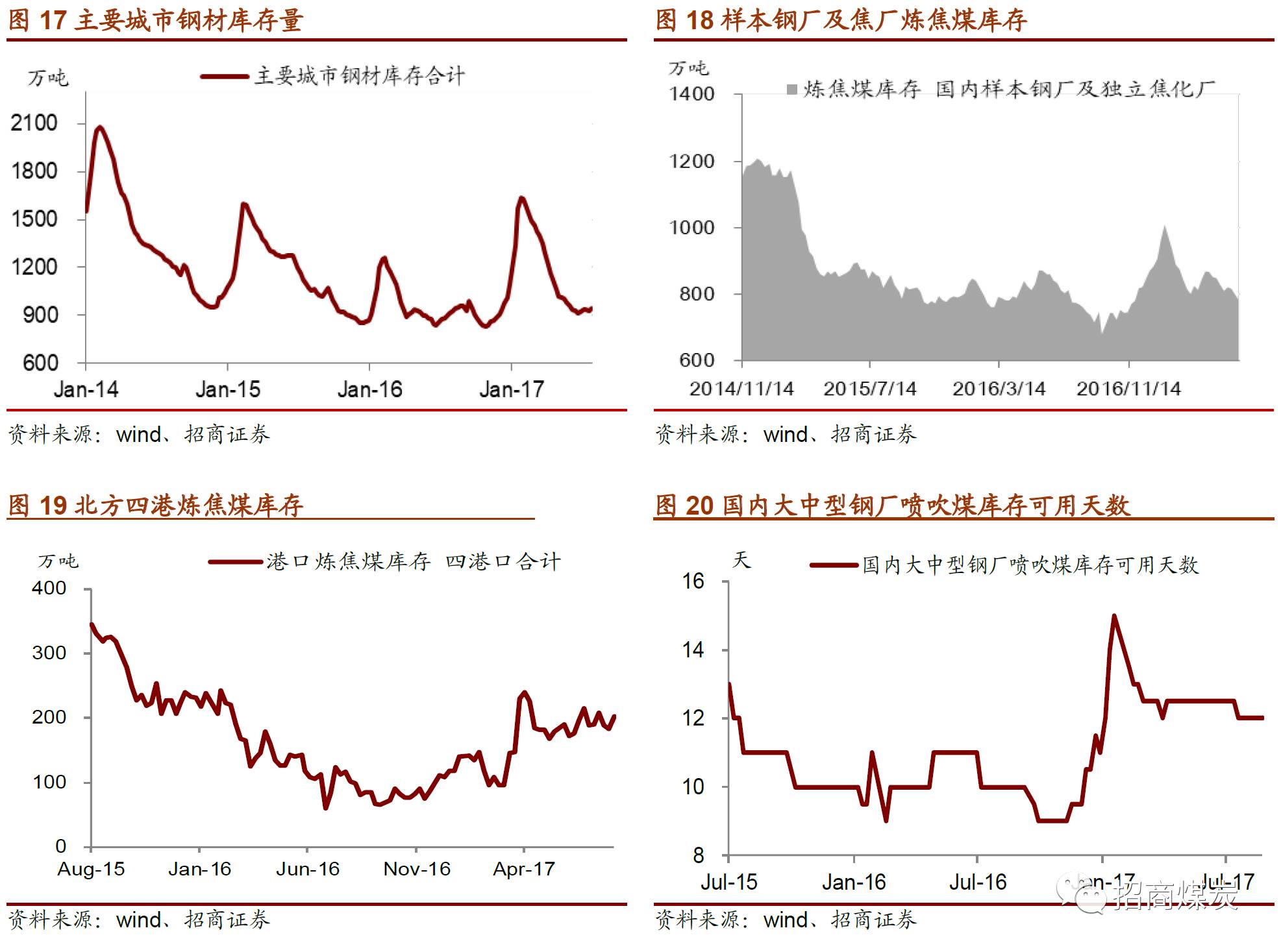

钢材库存:

主要城市钢材库存合计961万吨,上涨19万吨或2%。

-

港口焦煤库存:

北方四港焦煤库存202万吨,上涨18.5万吨或10%。

-

焦厂焦煤库存:

样本钢厂和独立焦化厂总库存为784万吨,下降17万吨或2.1%。

-

喷吹煤库存:

国内大中型钢厂喷吹煤库存可用天数12天,持平。

-

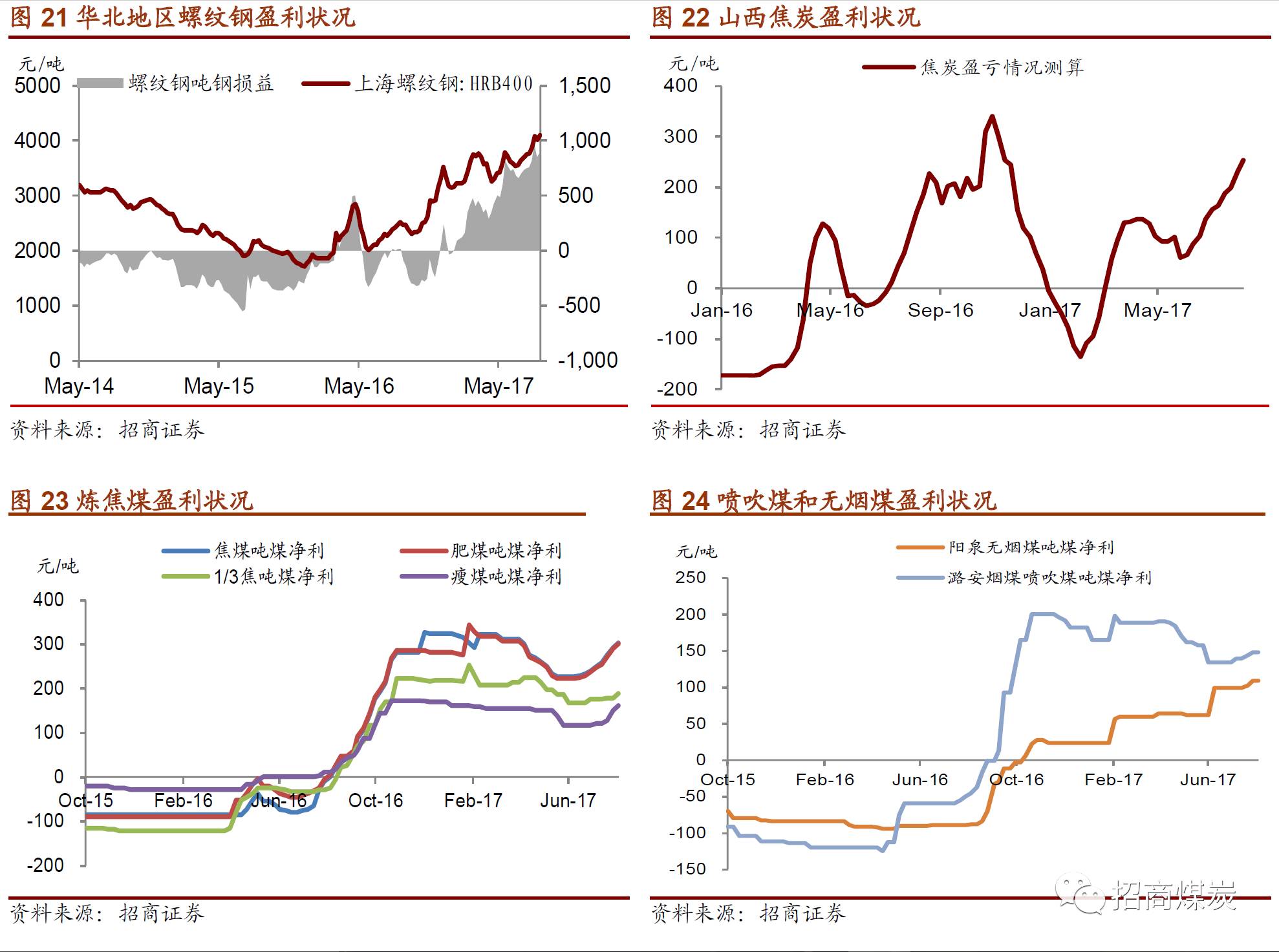

以螺纹钢(HBR400 20mm上海)为例,吨钢时点盈利885元,上升40元/吨或4.7%;

-

以临汾焦炭价格为例,吨焦盈利253元,上升23元/吨或9.8%;

-

以临汾焦煤价格为例,主焦煤损益为304元/吨,上升11元/吨;肥煤损益为301元/吨,上升11元/吨;1/3焦煤损益为190元/吨,上升11元/吨;瘦煤损益162元/吨,上升11元/吨;气煤损益207元/吨,上升28元/吨;

-

阳泉无烟煤盈利109元/吨,持平;潞安喷吹煤盈利148元/吨,持平;

-

本周华鲁恒升小粒尿素出厂含税均价报1474元/吨,提涨32元/吨或2.2%;按照山西晋城无烟煤价格,吨煤头尿素亏损228元/吨,收窄21元/吨或8.3%。

-

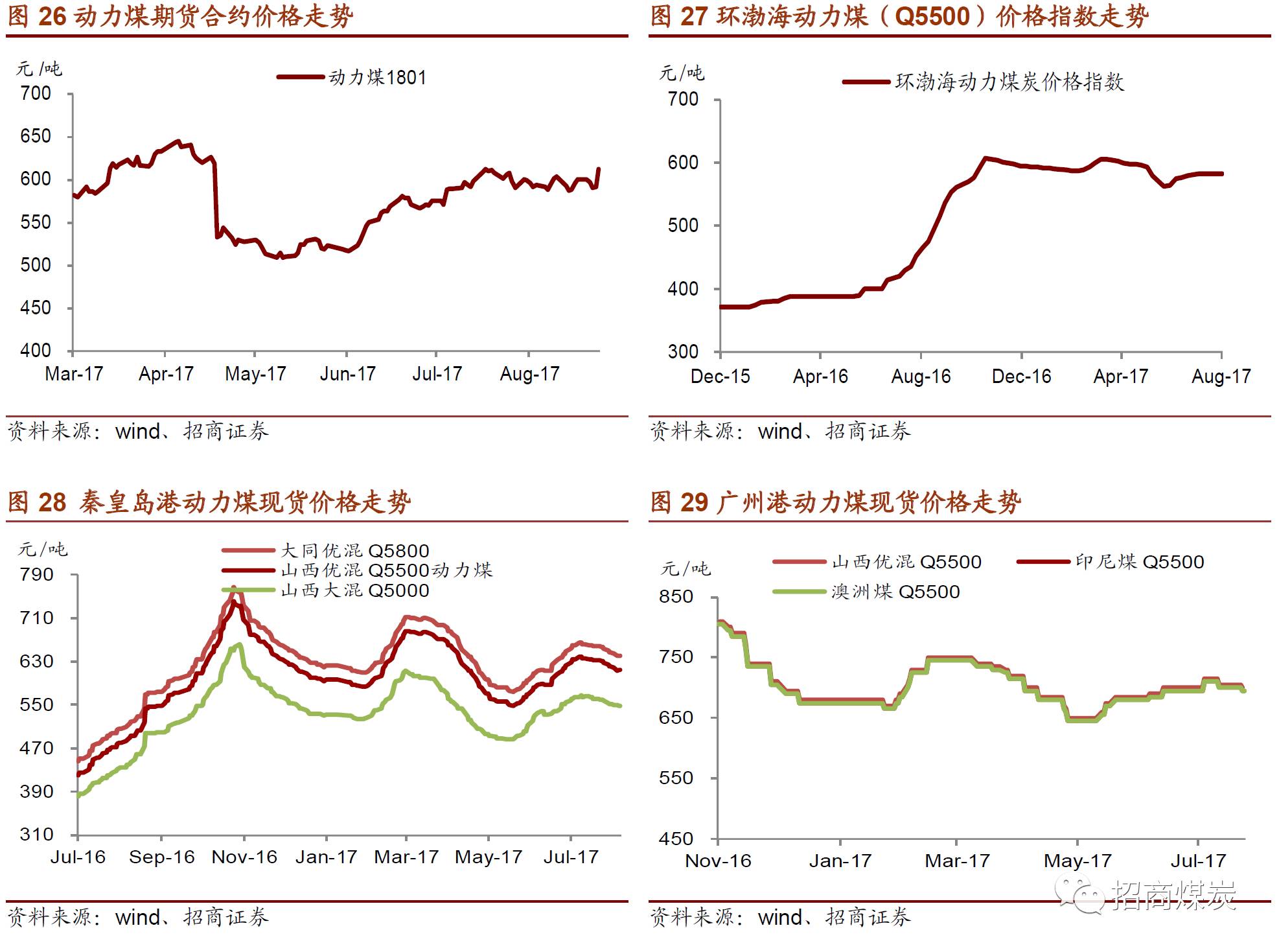

环渤海动力煤(Q5500)价格指数:

指数收于581元/吨,下跌1元/吨或0.2%。

-

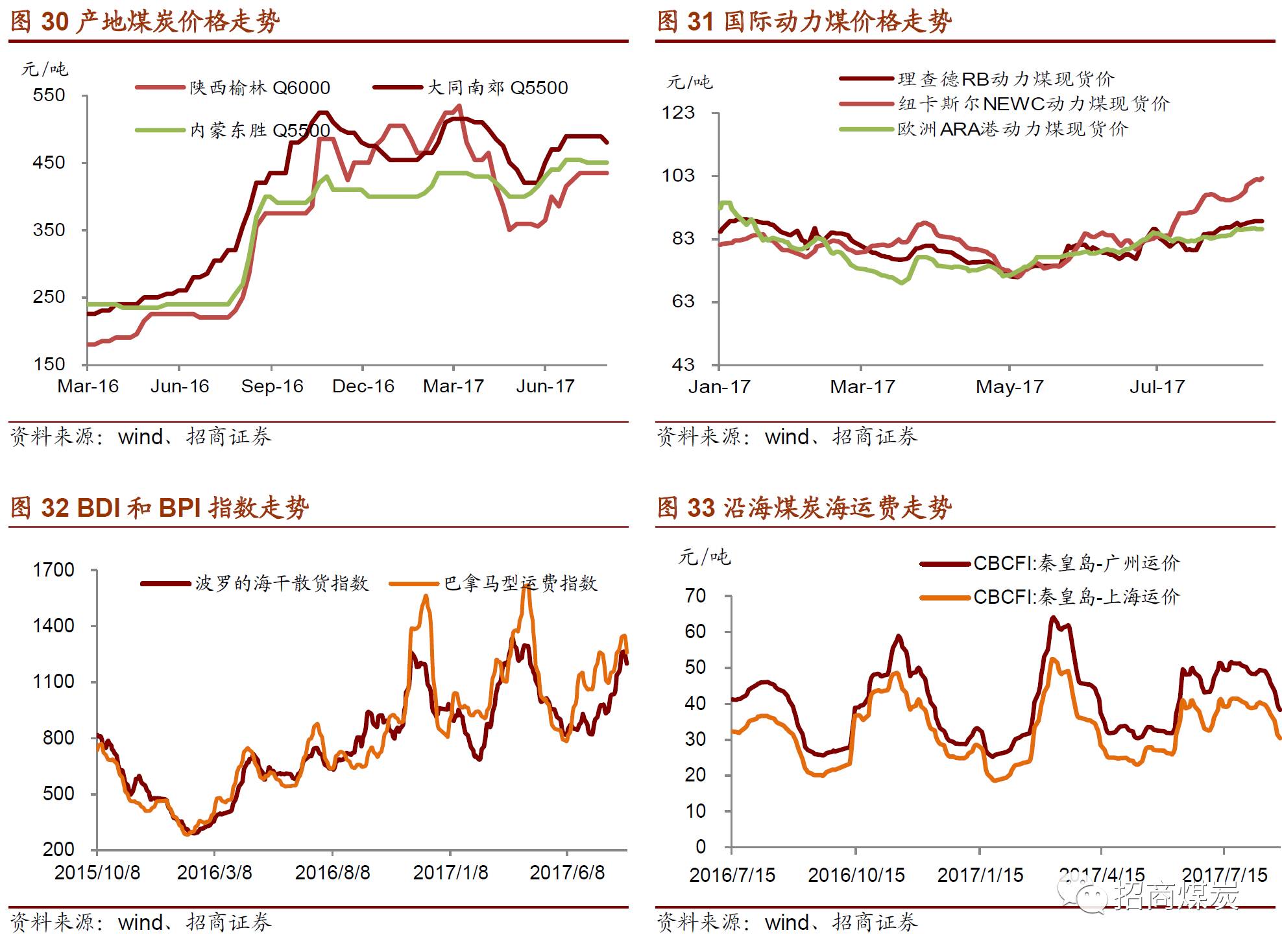

秦皇岛煤价持续回调:

大同优混(Q5800)报640元/吨,跌5元/吨或0.8%;山西优混(Q5500)报614元/吨,跌5元/吨或0.8%;山西大混(Q5000)报544元/吨,跌7元/吨或1.3%。

-

广州港煤价小幅下跌:

山西优混(Q5500)报700元/吨,跌5元/吨或0.7%;澳洲进口Q5500报695元/吨,跌5元或0.7%;印尼进口Q5500报695元/吨,跌5元或0.7%。

大同南郊(Q5500)动力煤车板价480元/吨,跌10或2%;内蒙东胜(Q5500)大块精煤车板价450元/吨,持平;陕西榆林烟煤末(Q6000)坑口含税价435元/吨,持平。

南非理查德港、澳大利亚纽卡斯尔港、欧洲ARA三港Q6000动力煤分别报于88.5美元/吨、102.2美元/吨、86.2美元/吨,按人民币兑美元最新中间价折算后分别报589元/吨、677元/吨、573元/吨,分别上升1.7%、5.4%、0.4%。

BDI指数收于1200,跌51或4%;

BPI指数收于1259,跌110或8.2%;

秦皇岛至广州运费指数CBCFI收于38.3元/吨,跌8元/吨或16.4%;

秦皇岛至上海运费指数CBCFI收于30.4元/吨,跌7元/吨或18.1%。

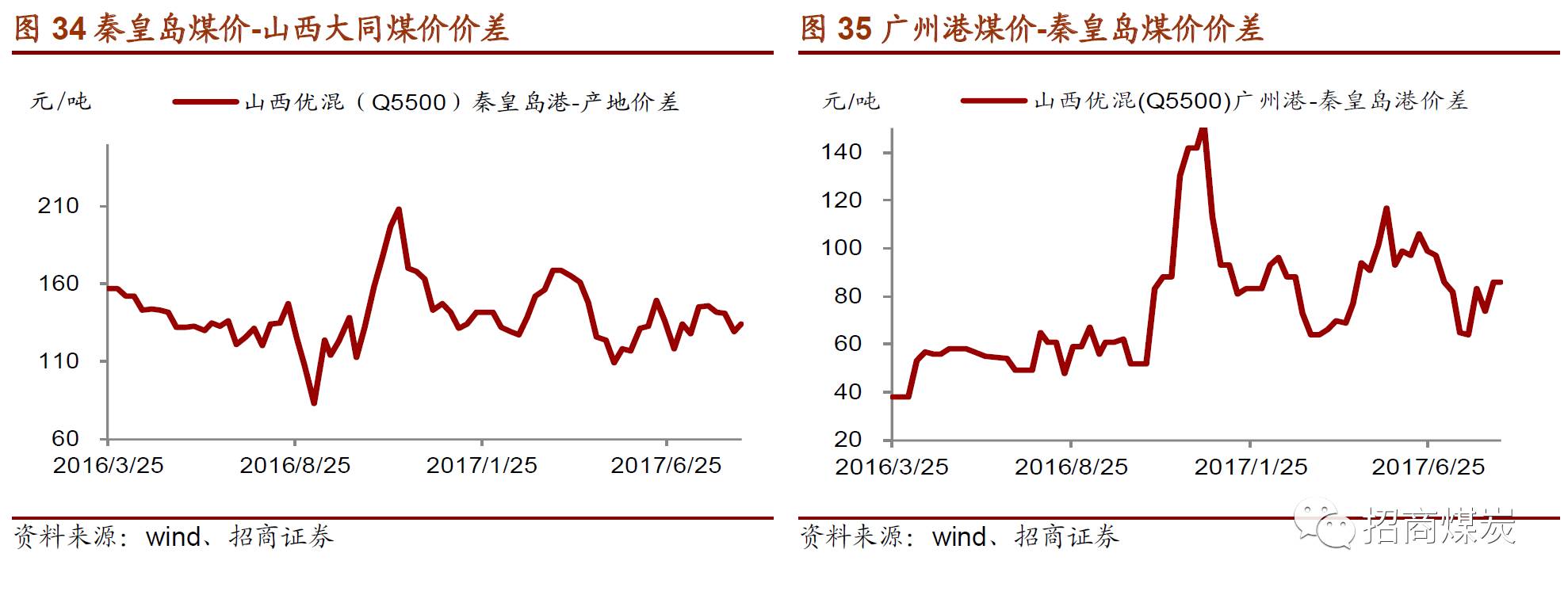

秦皇岛山西优混(5500)-大同动力煤(5500)价差为134元/吨,上升5元/吨或3.7%。

广州港山西优混(5500)-秦皇岛动力煤(5500)价差为86元/吨,下降1元/吨或1.5%。

秦皇岛港库存:

本周库存553万吨,环比下降36万吨或6.1%;

曹妃甸港库存:

本周库存287万吨,环比上升14万吨或5%;

国投港区库存:

本周库存84万吨,环比上升10万吨或13.5%;

广州港区库存:

本周库存222万吨,环比上升12万吨或5.4%;

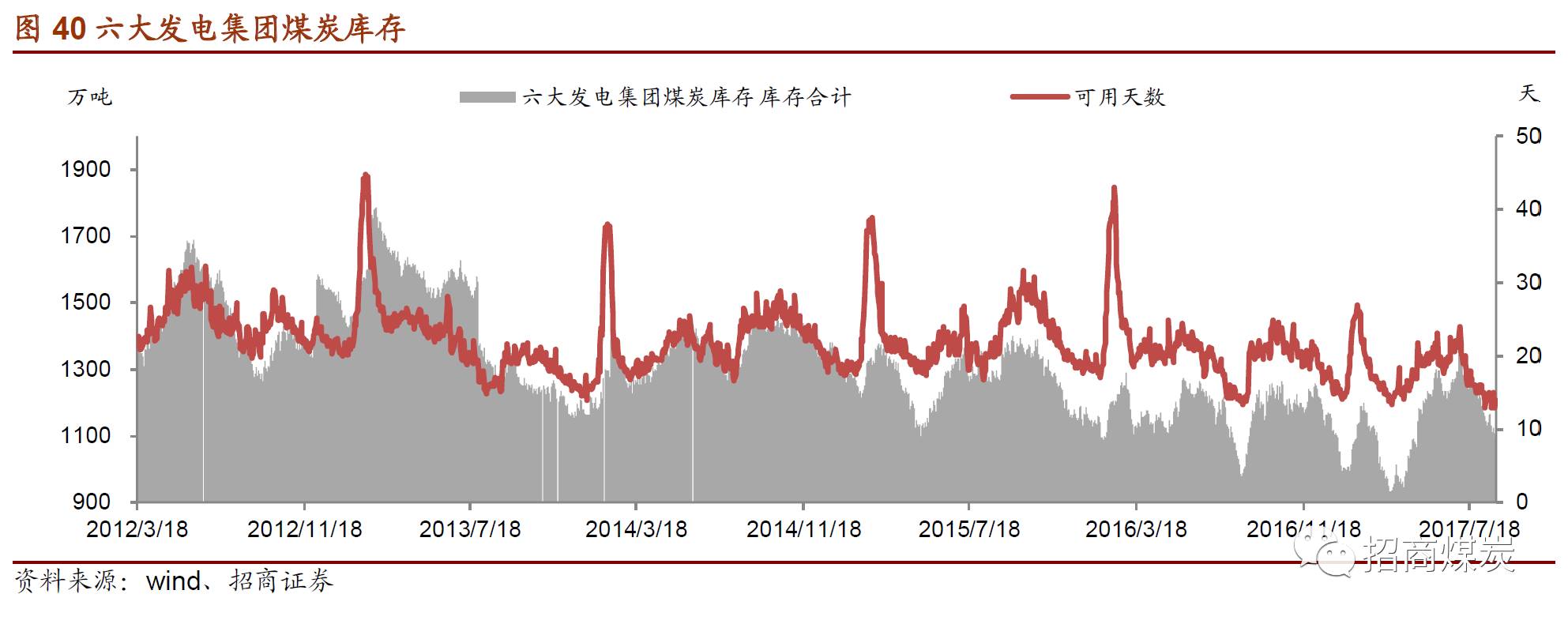

六大发电集团:

本周库存1095万吨,下降19万吨或1.6%;库存天数为14.0天,上升1天或1.7%;本周日均耗煤81.4万吨,环比上升0.1万吨或0.1%。

秦皇岛:

本周秦皇岛港日均铁路调入量59万吨,环比下降2%;日均吞吐量64万吨,环比上升8%;锚地船舶83艘,环比上升28%。

黄骅港:

本周黄骅港日均铁路调入量58万吨,环比上升1%;日均吞吐量58万吨,环比上升3%;锚地船舶59艘,环比下降6%。