我们在《为何说中国资本市场的春天来了?

》一文中提到,当前我国新产业新业态快速崛起,2018年高技术制造业、战略性新兴产业和装备制造业增加值分别比上年增长11.7%、8.9%、8.1%,新兴产业在国内的快速出现意味着旺盛的融资需求,对比美国上世纪80、90年代,我国产业出现的一些新特征新变化与其有很多相似之处。

上世纪70年代中后期,随着石油危机爆发以及亚洲四小龙和日本制造业崛起,美国制造业优势地位下降,经济陷入滞胀期,届时美国总统大力推动服务业及信息业的发展,力图完成产业结构升级期。

股权融资一直是美国企业最主要的融资方式,但70年代美国进行了利率市场化改革,银行放开了存款利率上限,居民资产受高息存款吸引由股市流入银行,股权融资也因此下挫。

伴随着经济动能转换,美国当时以银行信贷投放为主的融资方式不能满足企业融资需求。

其主要原因在于,传统的工业企业拥有大量的固定资产,扩大生产规模所需资金靠向银行抵押资产获得,而服务业的核心资产是知识产权和人力资本,没有可以用来大量抵押的固定资产,银行体系无法满足这类企业的融资要求,因此,相较于工业驱动的经济,由服务业驱动的经济实际上需要股权融资来配合。

为适应产业转型期间的企业融资需求,美国80年代公司发债审批程序相继简化,后来大部分银行允许开展证券业务。

数据显示,美国包括股权、定增、发债在内的直接融资占比从1980年的不足10%上升至1993年的73%,同期信贷融资占比从97%下降至27%。

产业结构逐渐向先进制造和高端消费转移,1980年至1999年信息技术、金融、可选消费与工业行业中的企业IPO数量位列所有行业前四,分别为278、187、181与138家;

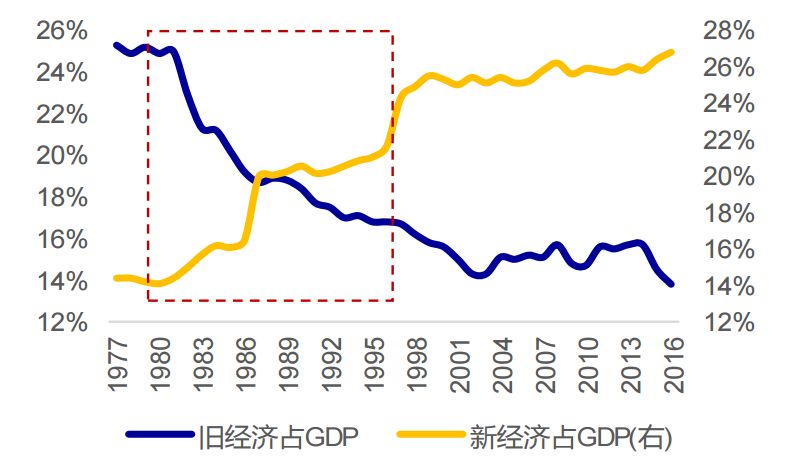

新经济占GDP比重由1980年的14%左右提升到了1995年的20%左右。

表

1.美国上世纪80年代至今直融与信贷占比

数据来源:

Bloomberg、申万宏源

表2.美国上世纪80年代直接新旧经济占比

数据来源:

Bloomberg、申万宏源

在这期间,纳斯达克交易所在直接融资上发挥了巨大作用。

一方面,纳斯达克引导资本进入高新技术领域,为风险投资的退出提供了制度安排,另一方面,纳斯达克也为中小企业提供了融资支持,有力的促进了企业的技术创新,培养了微软、英特尔、苹果、亚马逊、谷歌等一批高科技巨人企业,对美国经济转型起到了重要的推动作用。

新业态快速崛起,2018年高技术制造业、战略性新兴产业和装备制造业增

加值分别比上年增长11.7%、8.9%、8.1%,新兴产业在国内的快速出现意味着旺盛的融资需求,对比美国上世纪80、90年代,我国产业出现的一些新特征新变化与其有很多相似之处。

对标美国经济动能转换历程和美国新经济企业融资结构我们可以发现,新经济企业的融资需求与过往传统企业有很大不同,由于风险较高、持续亏损等原因不符合信贷机构及发债企业的评估标准,因此股权融资成为其早期的主要资金来源。

股权融资可以分为从股权投资基金融资与从股市融资两种,IPO前企业主要向VC、PE等股权投资基金融资。

绝大多数美国创新企业在初创期间接受了股权投资基金的帮助,这些基金在企业发展的初期注资,待企业成熟后再将股权转售他人或者通过IPO退出。

与国内股权投资基金相比,可以发现美国股权投资基金具备两个特点:

一是长期的机构投资者,美股风险投资基金的出资者包括养老基金、保险基金、大学的捐赠基金等等相对多样,投资时间通常在10-12年左右,国内风险投资的出资者通常是个人投资者,存续期相对比较短,投资者时间在3-5年左右;

二是对投资失败容忍度高,即便在企业上市之后,亏损的比例也相对高,数据显示,在纳斯达克上市的公司中首发亏损比例接近七成,大量的成长型科技企业在上市前还未形成规模性利润甚至是亏损上市,需要走过烧钱的周期,但在后期成长速度加快。

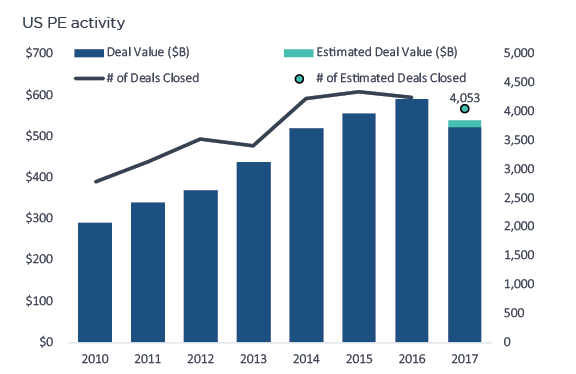

表3.美国私募股权基金近年交易规模

数据来源:

PitchBook、基岩研究院

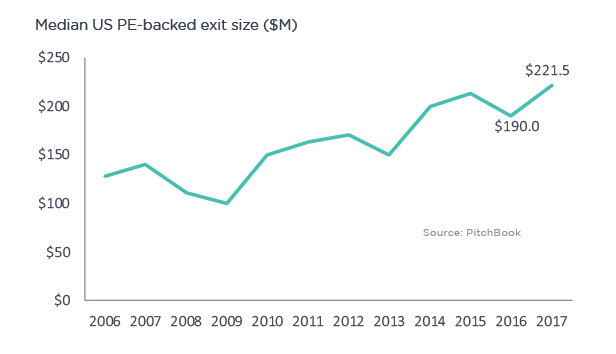

表4.美国私募股权基金近年平均退出规模

数据来源:

PitchBook、基岩研究院

清华大学教授田轩在其研究数据中提到:

创新与股权市场发展成正相关关系,而与信贷市场发展成负相关关系。

田轩得出了两个结论:

第一,对于外部融资依赖度高的企业,股权市场的发展能够促进创新,而信贷市场的发展则会抑制创新;

第二,对于高科技密集行业的企业,股权市场发展能够促进企业的创新,而信贷市场则相反。

简而言之,这主要的原因在于股权和债权的支付结构不同。

股权是有限责任,作为股权投资人有限责任保护企业,因为如果企业破产或大量负债股权人会发生亏损,相应的股权投资人的收益也会随着企业价值的增长而增长。

可见股权更能够适应激励创新,而债权不是,债权的还款是既定的,企业的盈利与债权人无关,债权人不关注企业的未来发展,不关注企业的长期或者是创新带来的效益。

当前中国以银行贷款的间接融资方式为主,直接融资占比低,中国直接融资占比约为20%,美国接近80%。

在我国传统以信贷为核心的融资体系下,我国不少科创企业开始依靠私募股权资金的支持,以阿里巴巴为例,在阿里巴巴的前四轮融资当中,除创始人外均由外资机构参与,截至赴美上市前,外资风投机构持股比例高达61.3%,2011年的第六轮融资开始有中资风投机构参与,由于参与轮次靠后比例远远小于外资,截至IPO前,中资风投机构持股比例为6.5%,外资占比约80%。

表5.阿里巴巴赴美上市前历轮融资情况