五一假期在网友的建议下对转债买入持有到一定价格卖出回测,在此将数据分享给大家。

转债投资策略大约有三大类,双低策略和低溢价策略之前有专文介绍,它们分别属于中风险和高风险策略。还有一类是传统的低于某价格买入持有到某价格卖出,此类策略风险度相对低,但是个人认为收益率不高而未做深入研究,此次回测算是对于此类策略补全研究。

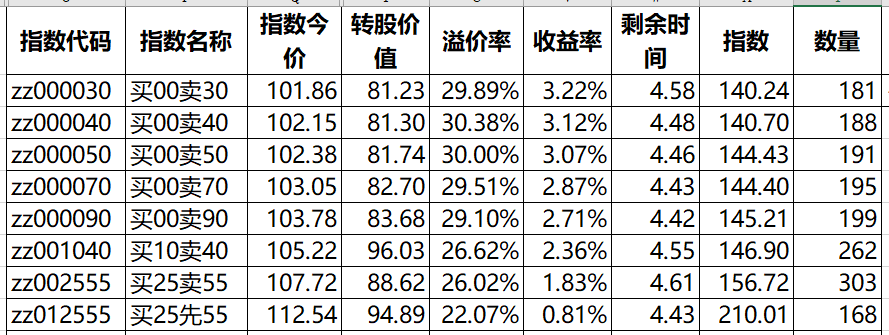

表格数据说明:

1.指数代码略过,指数名称是反应策略的模式,比如“买00卖30”表述这个策略是低于100价格买入,高于130元卖出。价格标准是按照收盘价格计算,盘中价格出现不计算,例如盘中最高价格135元,但是收盘价格129元,认为没有卖出,买入也是类似情况。满足强赎转债如果最后价格未超过设定价格按照最后收盘日价格卖出。个人认为回测是理想状态的结果,实际上肯定有偏差,但是大致的参考价值是有效的。

2.指数今价,这个是个人用于计算转债指数的数据,或者可以看作是持仓转债的平均价格。这说明策略是按照等张的方式进行投资,这对于个人投资是每问题的。题外话就是等张投资转债的收益是高于等权投资转债的。

3.转股价值,溢价率收益率,剩余时间是持仓转债的平均值。

4.指数,指数初始值为100,开始时间为2017年12月29日,结束时间为2021年4月8日(也就是大约一个月前)。

5.数量,这个是满足条件的转债数量。基本上都是168支以上,基本是转债一半以上的转债满足条件,买25卖55策略甚至高达303支,可以说80%以上转债纳入组合,也就是说三五支转债的违约对于这些策略没有很大的影响。

按照2021年4月8日转债(等张)指数为145.98,这个和测算结果差异不大,虽然有些转债最后价格上涨得很高很高,但是卖出之后有可能再次买入卖出的过程增加收益,所以收益并不低,但是仍然不如买入持有。

100以下价格买入,不同价格卖出,可以看出设置卖出价格越高收益越高但是差距不大。

相同的买卖间隔(买00卖30,买10卖出40,买25卖55),容许买入价格越高收益越高(肯定是会有一个极限值的,具体没有继续测算)但是差异不算大。

总体回测结果(低于)某价格买入(高于)某价格卖出效果和转债整体指数相近,这个主要是替代转债投资者高于一定价格就无法安心持有的。

最后的一个策略也是在网友建议下进行的,买25先55策略是指这个转债先有超过155元的历史记录(这个包括瞬间超过155元)然后回落低于125元买入,之后再超过155元卖出,指数为210.01,这个和双低策略效果相近。它的某个逻辑是转债有历史重复效应,虽然不是100%,比如格力转债就未能再次超过155元。当然这个策略应该说不属于低风险策略了,买入价格低于125元这个标准是很多转债投资者接受不了的。

最后说明一下,作为外行人士进行回测计算,无法保证测算结果的准确性(目前个人尚未知道采用怎么方法来检验测算的正确性,即使抽检也因为时间原因尚未进行,有兴趣的可以提供原始数据进行核验,但是数据量太庞大了)。另外由于算法的原因测算一个策略需要时间很长(六小时到十二小时不等),后续会对另外的一些参数进行测算,有什么特别的想法如果程序能支持也可以进行测算。