一、《调控通知》中法人单位买房政策解读

(一)法人单位购买住房相关政策

1、受让阶段暂无限制

2、持有阶段暂无限制

3、转让阶段有“限售”时间限制

(二)法人单位购买商服类物业相关政策

1、受让阶段政府持鼓励态度

2、持有阶段限制用途

3、转让阶段限制转让对象

二、法人单位买房资质问题

(一)法人单位设立

(二)法人单位存续

(三)法人单位注销

三、法人单位买房税费分析

(一)法人单位买房及二次转让税费分析

(二)法人单位买房税务筹划

四、法人单位买房资金分析

(一)法人单位买房按揭方式分析

(二)法人单位买房一次性付款方式分析

本文字数:3844字 阅读时长:5分钟

2017年度全国各地的限购限贷限价政策终于按住了房地产市场的整体火爆态势,商服类(商业和办公,下同)房地产项目和物业的销售更是首当其冲。以广州为例,新政后商服类物业的买受方只能为法人单位,买受后仅能用于商业或办公用途(也即不得作为居住使用),再次转让时亦只能转让给法人单位。笔者近期经深入的市场调研,发现市场上仍旧有不少在售的商服类物业,开发商以协助办理公司注册等一系列措施帮助购房人购得房产。尽管如此,因纯粹为购买商服类物业注册的公司主体很难取得按揭贷款,且公司存续及物业持有期间有较大的维护和税费成本,转让亦有较多的税费,因此对投资者而言,该类投资应有较严谨的整体测算并务必做合理的税筹安排。为便于读者了解各环节的操作要点,本文特以广州市为例,作买房政策、买房资质、税筹安排、贷款条件等的整体梳理,以飨读者。

法人单位,按《广州市人民政府办公厅关于进一步加强房地产市场调控的通知》[穗府办函(2017)65号](以下简称《调控通知》)规定,是指企事业单位、社会组织等。买房,此处泛指购买住房及商服类物业。

一、加强住房限购政策

(一)居民家庭新购买(新购买是指自本通知施行之日起购买,下同)的住房(含新建商品住房和二手住房,下同),须取得不动产证满2年后方可转让或办理析产手续;企事业单位、社会组织等法人单位(简称法人单位,下同)新购买的住房,须取得不动产证满3年后方可转让。

(二)住房赠与他人的,须满2年后方可再次购买住房;接受住房赠与的,须符合本市的现行限购政策。

解读:

1、受让阶段暂无限制

从《调控通知》及广州此前颁行的相关政策具体规定来看,针对法人单位购买住房(即受让住房),暂无注册地、套数等限制,此点与居民家庭或个人明显不同。不过,从交易习惯及税收实际操作而言,各地政府对本地法人单位购买住房当然更为容易接受。

2、持有阶段暂无限制

与居民家庭或个人持有住房类似,《调控通知》及现行法律法规对法人单位持有住房,并无相关使用用途等的限制。法人单位自行使用可以,出租给个人使用亦可。

3、转让阶段有“限售”时间限制

《调控通知》已明确“法人单位新购买的住房”,必须满足“取得不动产证满3年”的条件后,方可进行转让。对比居民家庭或个人(2年),法人单位受到更为严格的限制。另外需注意,现行政策并未限定法人单位转让住房的对象,其可转让给其他法人单位,也可转让给个人。

三、加强商服类房地产项目管理

(一)商服类(商业和办公,下同)房地产项目应当严格按规划用途开发、建设、销售、使用,未经批准,不得改变为居住用途。

(二)房地产开发企业新报建商服类房地产项目,最小分割单元不得低于300平方米,不符合该要求的,规划部门不予批准。房地产开发企业违反规划将商服类房地产项目改为居住用途的,一经查实,按有关规定严肃处理。

(三)房地产开发企业销售商服类物业,销售对象应当是法人单位;法人单位购买的商服类物业不得作为居住使用,再次转让时,应当转让给法人单位。本通知施行之前,已购买的商服类物业可转让给法人单位、也可转让给个人;个人取得不动产证满2年后方可再次转让。

解读:

1、受让阶段政府持鼓励态度

为避免个人投资者对商服类物业的投机性投资,政府从受让资格出发,“商服类物业销售对象应当是法人单位”,严禁个人购买商服类物业。这对于法人单位购买商服类物业,也就相当于间接性支持。

2、持有阶段限制用途

“法人单位购买的商服类物业不得作为居住使用”,言外之意,是指法人单位只能按商服类物业本身性质,将其用于商业和办公。虽政策限制“不得作为居住使用”,但从严格意义而言,作为商业酒店、宾馆等使用应是不受限制的。

3、转让阶段限制转让对象

“再次转让时,应当转让给法人单位”此即对法人单位购买商服类物业转让阶段的限制。新政后购买的商服类物业,一律只允许转让给法人单位,不得转让给个人,政府借此进一步限制个人投资者的投机行为。

法人单位买房,其前提必须存在一个法人单位,这就涉及到法人单位的资质问题。

法人单位设立是法人单位买房的前提,以公司为例,因现已实行“三证合一”,一般公司的设立主要涉及名称核准、网申、材料审核、证照领取等阶段。

领取营业执照后,公司还需前往银行开立基本户及一般账户,并办理开户相关证照(如开户许可证等)。有条件的公司,还可委托会计师事务所办理注册资本实缴验资手续。

按照《工商总局、税务总局关于清理长期停业未经营企业工作有关问题的通知》(工商企监子[2016]97号)的规定,法人单位“连续2个年度未依法报送年度报告且未进行纳税申报的”,可能会受到“吊销营业执照”的处罚。而按《公司法》的相关规定,吊销营业执照的公司,应当解散。对公司来说,如在其经营过程中限定时间内未依法进行年报或纳税申报,无疑对其是灭顶之灾。

有买房需求的法人单位也应注意,在其存续过程中,应依法进行年报及纳税申报。

设立法人单位程序相对简单,而其注销流程却非常复杂繁琐,仍以公司为例,其主要流程涉及:

工商注册申请——登报公示——国税局注销申请——地税局注销申请——工商局递交注销资料——代码注销——银行注销

整个公司注销的一套流程下来,需要花费5-7个月左右时间。如果公司出现一些严重问题,在广州市要花费一年左右时间才能注销。

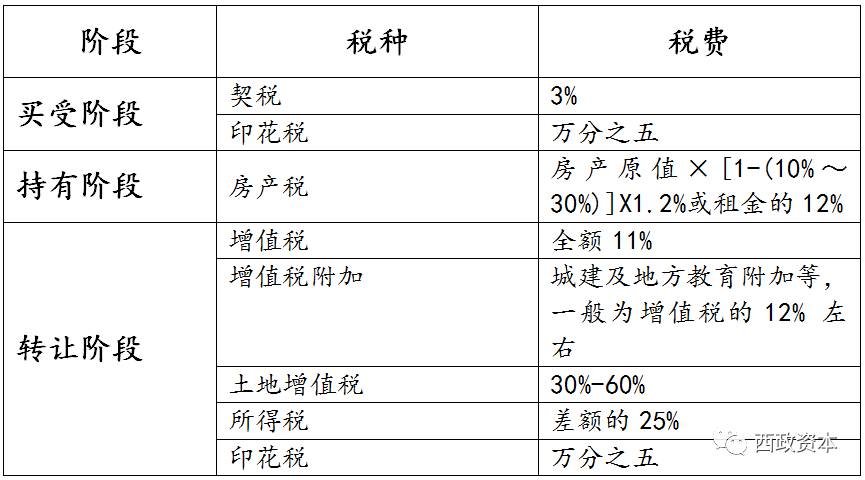

法人单位买房需缴纳契税、印花税,持有期间需缴纳房产税,再次转让时需缴纳增值税及附件、土地增值税、(企业)所得税、印花税。总体而言,法人单位买房后的持有成本和再次转让成本(主要是税费)都明显高于个人的房屋持有和买卖税费成本。法人单位买房主要税费成本如下:

如以法人单位名义买房,在实际操作过程中,可通过在税收优惠地注册法人单位、持有阶段将房屋进行出租以降低房产税(住房与商服类物业均可)、转让阶段以略低于公允价值的价格进行转让等手段,实现法人单位税费的降低。以下笔者将举例介绍几种税筹思路:

1.个人在税收优惠地注册个人独资企业或有限合伙企业,该个人独资企业买受房屋后再次转让可享受10%以下的综合税率(核定税率);

2.公司将住房以低于公允价值的价格转让给符合购房资格的股东或实际控制人,避开公司持有物业的高额税费成本并实现自持自用。具体请参见本公众号“西政资本”2017年3月1日推文《西政资本:税筹前沿——2017税筹宝典及节税比例分析》

按笔者咨询相关银行“法人按揭”贷款方面的资料,银行对于法人单位贷款用于购置生产、经营、仓储、物流所需的办公楼、厂房、仓库、商铺等工业房产和商业房产,并以所购房产设定抵押,按月还本付息的方式,均设置了多重准入条件,例如:原则上需经营2年以上,且为持续盈利状态;企业及实际控制人征信良好,无不良信用记录;还款来源充足,经营现金流能覆盖每期还款本息;首付款为自有资金等。

另外,银行对于“法人按揭”贷款较个人贷款也相应提高了相关授信额度、年限、利率等要求:部分银行要求贷款比例原则上不超过50%;授信年限原则上不超过8年,且不得超过企业经营年限;贷款利率较基准利率上浮10%,原则上采用浮动利率。

从以上分析来看,法人单位买房采取按揭方式是可行的,不过针对以绕开个人购房限购政策为目的而设立虚拟法人单位买房,必须申请“法人按揭”贷款的,则难度较大。

对于一次性付款方式买房,开发商或是二手房买卖中的转让方自然是非常欢迎的,开发商会给出一定折扣,也减免了按揭贷款带来的利息负担。特别的,针对法人单位买房,如采取一次性付款方式,也可避开“法人按揭”贷款准入条件的种种限制,从而绕开针对居民家庭及个人买房的限购政策,实现自住或是投资的目的。

不过,如采取一次性付款方式买房,如此大笔的资金占用及楼市投资的风险,也是买房者必须考虑的因素之一。

PS:非常欢迎同行加入我们的互动交流群,因群成员人数已超过自行加入的限制,请添加西政资本的微信号xizhengziben,由该公众号邀请您加入互动交流群。

联系人:刘宝琴

电话:0755-26652505

手机:13719298870(微信同号)

邮箱:[email protected]

转载请联系微信:xizhengziben

专业铸造极致

长按,识别二维码,加关注哟