正文

本专题研究中50亿房企销售数据统计是以2017年1月1日-6月30日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据、企业已经发布的业绩公告,并参考本年度总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

2017年上半年,中国宏观经济保持平稳运行态势,房地产市场在“房住不炒”的政策指引下,热点城市投资投机性需求得到迅速抑制,三四线城市去库存加快,成交规模保持平稳增长。1-5月,全国商品房销售额为43632亿元,同比增长18.6%,商品房销售面积为54820万平方米,同比增长14.3%,商品房销售均价为7668.8元/平方米,较去年同期增长3.8%,预计全年行业将实现平稳增长目标。在政策严控升级和市场分化调整的粘滞中,品牌房企紧抓城镇化与城市群发展机遇,凭借科学合理的城市布局,创新产品与服务,实现业绩的快速增长。

根据中国指数研究院监测显示,截至6月30日,销售额超过50亿的企业达到

126家

,比去年同期增加了11家,销售额共计

36220亿元

,约占全国市场份额的62%。万科、碧桂园、恒大迈入两千亿门槛,绿地、保利、中海、融创紧随其上迈进千亿阵营,再次呈现强者恒强的行业定律。

▼

126家企业跨越50亿门槛

千亿阵营扩增至7家,三四阵营竞争激烈

2017年上半年,共有126家房地产企业销售额超过50亿元,合计实现销售额36220亿元,平均销售额

287亿元

。

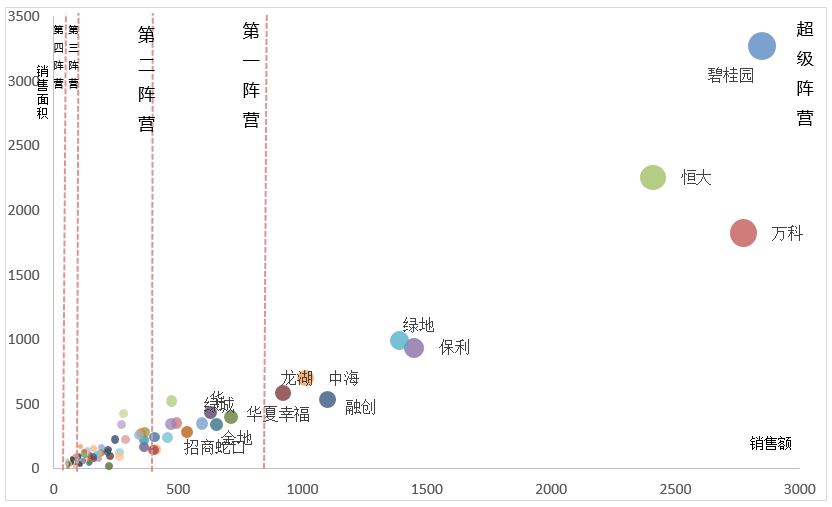

图:2017上半年50亿房企业绩分布情况

从经营业绩来看,碧桂园、万科、恒大、保利、绿地、中海、融创七家企业凭借巨大的全国化布局规模优势,不出意料的突破千亿大关,龙湖、华夏幸福、华润等第一阵营房企也增长迅猛,业绩迈上新台阶。其中,碧桂园、万科、恒大突破两千亿大关,成为行业翘楚,碧桂园坚持布局三四线大盘策略效果显著,凭借2016年末1.66亿平方米土地储备及6163亿元可售总货值优势,全民营销火力全开,业绩迅猛攀升,以

2848亿元

夺取半年销售桂冠。万科坚持聚焦城市经济圈,对北上广深等城市圈进行战略布局,销售额同比增长

49.46%

,实现企业业绩新突破;恒大在均衡全国化发展的同时,紧抓海南海花岛等大盘项目,逐步加大推盘项目数量,助推企业迈上发展新高度。

表:2017上半年50亿房企销售业绩格局分布

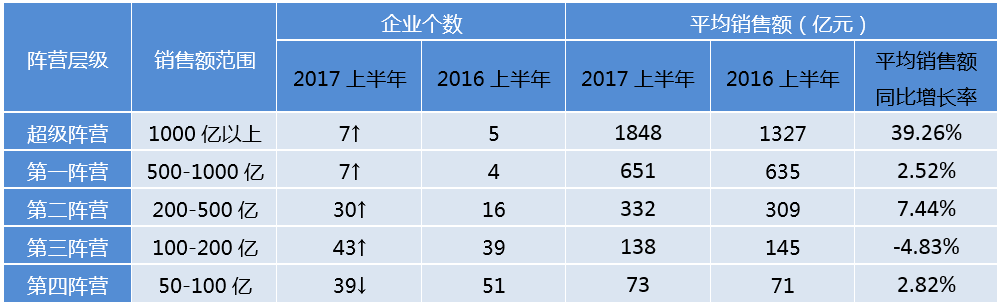

从各阵营来看,强者恒强态势愈加显著,阵营间差距持续拉大。超级阵营平均销售额同比增长率最快,第二阵营企业数量迅速扩大,第三阵营出现分化,第四阵营企业竞争最为激烈。

超级阵营(突破1000亿)由于中海、融创的加入,企业数量增加至

7家

,平均销售额增长

39.26%,

达

1848亿元

,为销售额同比增长率最高阵营,阵营内部差距拉大,寡头效应初显。第一阵营(500-1000亿)新增龙湖、金地、招商蛇口、鲁能三家企业,企业数量共计7

家

,平均销售额达

635亿

元,该阵营企业精耕细作,厚积薄发,持续推进全国化布局,销售规模稳健增长。第二阵营(200-500亿)由于中梁、融信等

14

家企业的加入,达

30

家,平均销售额

332

亿,该阵营企业创新发展战略模式,积极改善升级产品线,紧抓三四线发展机遇,迎来销售额大幅提升。第三阵营(100-200亿)增长至

43

家,企业分化现象明显,平均销售额

138

亿元,平均销售额同比小幅下降。第四阵营(50-100亿)企业数量增长最多,为39家,该阵营多以区域深耕为主,由于大型房企全国化布局初见成型,其生存空间不断被压缩。

▼

50亿房企半年业绩增长率均值

49.62%

100-200亿房企竞争激烈,不进则退

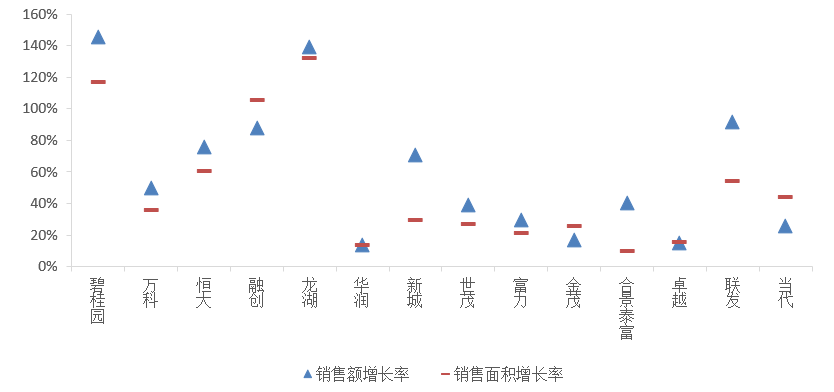

图:2017上半年分阵营部分品牌房企业绩增速情况

从销售增速来看,50亿房企业绩增长率均值

49.62%

,仍保持较高增长,但增速同比有所回落。2017年上半年,房地产行业整体延续分类调控、因城施策的主基调,各大房企加紧推盘节奏,整体销售额同比涨幅较大,受热点城市限购限售等政策影响,总体量涨价稳为各城市主旋律。

超级阵营凭借广泛的全国化布局、融资及运营优势,继续领跑行业,销售额增长率平均为

61.87%

,其中碧桂园凭借充足的库存,踩准市场节奏,创新营销模式,业绩大幅增长超

140%

,跃居销售榜首。

第一阵营销售额增长率平均达

60.16%

,该阵营全国化布局已经完成,融资及运营成本相对其他阵营较低,顺应政策及市场行情变化迅速调整拿地及销售策略,同时强化品牌宣传,提升品牌影响力,市场份额不断扩大,规模优势持续凸显。其中龙湖积极合作拿地、扩展商业模块,一路高歌猛进,上半年销售额同比增长超130%。

第二阵营企业在保持核心阵营优势的基础上积极开展全国化布局,争取规模优势换取更多发展空间,销售额增长率平均达

85.15%

。其中鲁能、旭辉、阳光城等积极拿地,得益于重仓二线和三四线城市的前瞻性战略布局,创新产品迎合大众新型需求,借助去库存大趋势,适时调整推盘节奏及销售策略,业绩实现大幅增长。

第三阵营销售额增长率平均为

42.03%

,该阵营企业持续巩固优势区域,精准研判市场发展,涉水热点经济圈重点城市,加大拿地力度,把握推盘节奏,积极进取的提升规模及效益,业绩实现新的突破,其中越秀地产在广州、杭州、武汉等频频拿地,同时牵手其他房企谋求深度合作,为今年冲刺500亿目标奠定基础。中梁地产坚持“阿米巴”模式效果凸显,充分调动了各方积极性,激活企业经营活力,运营效率得到大幅度提升,借助三四线城市高速发展机遇,上半年销售额一举提高逾120%,成为行业黑马。

第四阵营企业发展受制于规模及资金短板,但凭借区域深耕先发优势,细化房产行业类目,积极发展特色地产,业绩迈上新台阶

。

其中华侨城与西安市签署全面战略合作协议,总投资约2380亿发展旅游项目,同时在重庆拿地布局欢乐谷项目,用旅游地产撬开发展机遇,业绩增长后劲充足。

▼

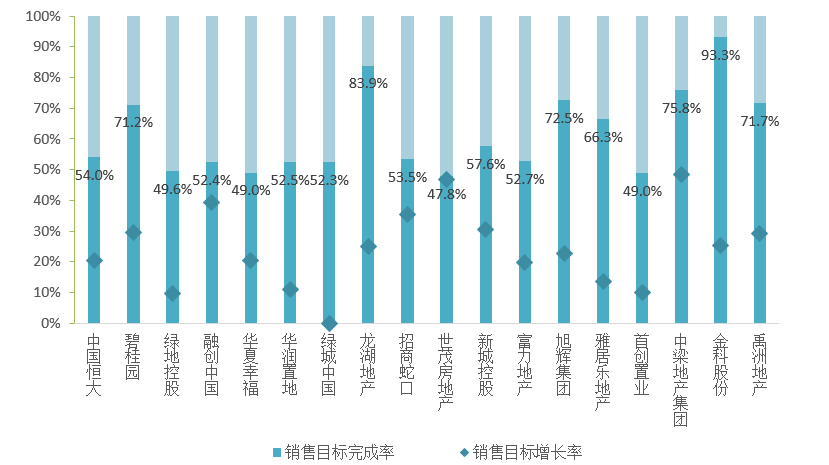

监测品牌房企年度目标平均完成61%

整体发展势头良好

图:2017上半年重点监测品牌房企销售目标完成情况

从目标制定态度来看,各企业均保持谨慎态度。考虑到年初的政策调控不断加码,品牌房企销售目标的制定总体保持谨慎乐观,大部分品牌房企的目标增长率定在40%以下,其中世茂、中梁等企业对市场预判积极,目标增长率在50%左右,中海、保利等品牌房企则相对谨慎,目标与去年业绩基本持平。

从目标完成率来看,大部分房企均已完成50%以上,龙湖、旭辉等企业更是在上半年一路高歌,目标完成率达70%以上,完成销售目标为大概率事件。需要注意的是,二季度以来,伴随调控的升级和发酵,部分房企销售业绩已经出现环比增速放缓和下滑,下半年市场的走势不确定性增强,整体业绩增长或将放缓,房企完成业绩目标仍需稳扎稳打,谨慎对待。

总体来看,2017年上半年房企销售业绩保持快速增长,一线及热点二线城市仍为业绩主要贡献区域,同时三四线的市场升温上行,带动房企销售额持续攀高。然而,我们也应看到,2017年是近几年来房地产调控政策最密集、调控力度最大的一年,从传统的限购、限贷、限价到限售,房地产市场全面开启“四限时代”,而调控范围也从一二线城市逐渐蔓延到三四线,投资投机需求得到明显抑制,热点城市环比出现下降,房企应加快推盘频率,减少囤货积压,以保证充裕的现金流,保障企业运营安全。

一二线城市为业绩贡献主力

城市群辐射区域拿地升温

✦

二线城市仍为业绩主源头,三四线贡献有所上升

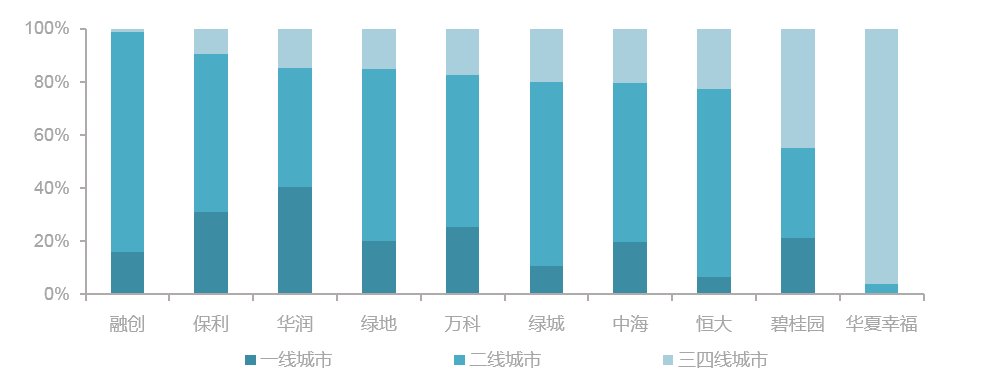

2017年上半年,各级城市房地产市场分化愈趋明显,尽管调控政策不断加码升级,但一二线城市因其稳定的刚性需求和强大的抗风险能力,成为品牌房企争相追逐的市场,更是其重要业绩保障。具体来看,10家代表品牌房企一二线城市在售项目平均占比分别为19.1%和54.8%,合计占比73.9%,三四线城市则有所上升,在售项目占比提升5.5个百分点。2017年上半年以来,房地产市场呈现出鲜明的外溢和传导特点。代表品牌房企均为全国化布局企业,区域深耕策略在板块及区域价格传导中获益,带动企业重点区域业绩贡献度大幅提升。

图:2017年上半年10家代表品牌房企项目城市分布图

数据来源:CREIS中指数据,fdc.fang.com

✦

一二线争夺激烈,三四线有所升温,海外拿地规模增加

2017年上半年,品牌房企拿地意愿持续增加,一二线热点城市成为房企争夺主战场,但伴随二线热点城市土拍市场限制政策加码,二线城市拿地金额稳中有降。与此同时,部分三四线城市因受到雄安新区、粤港澳大湾区、高铁规划等国家战略布局等利好条件驱动,有所升温。