【瑞志君按】

上半年,三四线城市房地产市场火爆,对于当前的热潮,是要积极拿地,加快布局?还是谨慎前行,择城而驻?看房地产行业资深人士从行业、城市、金融以及房企角度,深入剖析,细致解读。

7月7日,

克而瑞研究中心举办了第21届地产金融形势发布会,开发企业、资本界以及媒体等三百余人参加了此项会议,共同

聚焦城市发展前景,着力探究三四线发展迷局,深刻解读企业战略之道。

易居企业集团 CEO丁祖昱先生

通过分析克而瑞房地产大数据,对

2017年上半年房地产市场走势

进行了盘点。

政策

:建立购租并举的住房制度,规范住房租赁市场;二线城市加码限购、限贷、限价,并广泛开始“限售”;诸多三四线城市加入限购、限贷、限售行列,由环一线向其他区域扩围。

行业

:各指标前5月累计增速全线回落,5月销售面积和金额皆环比微增4%。

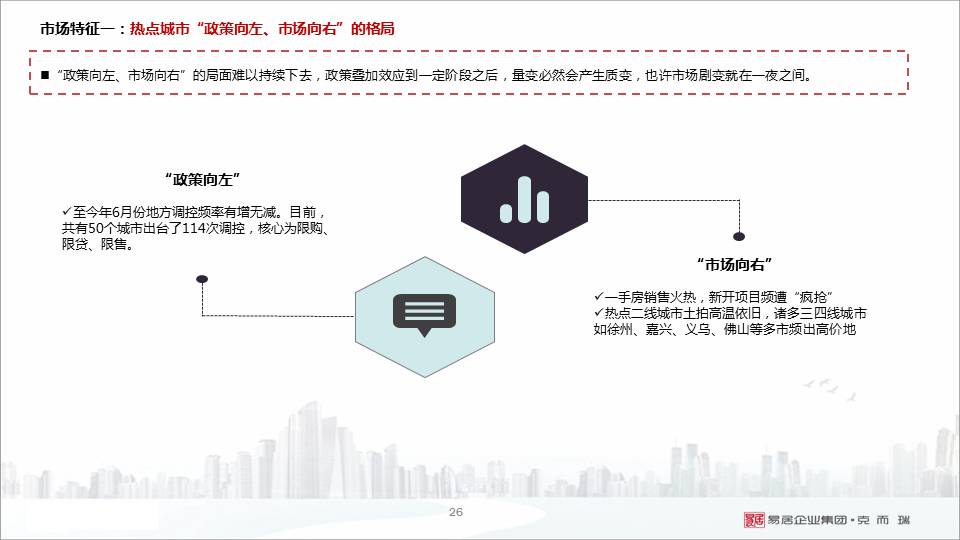

市场

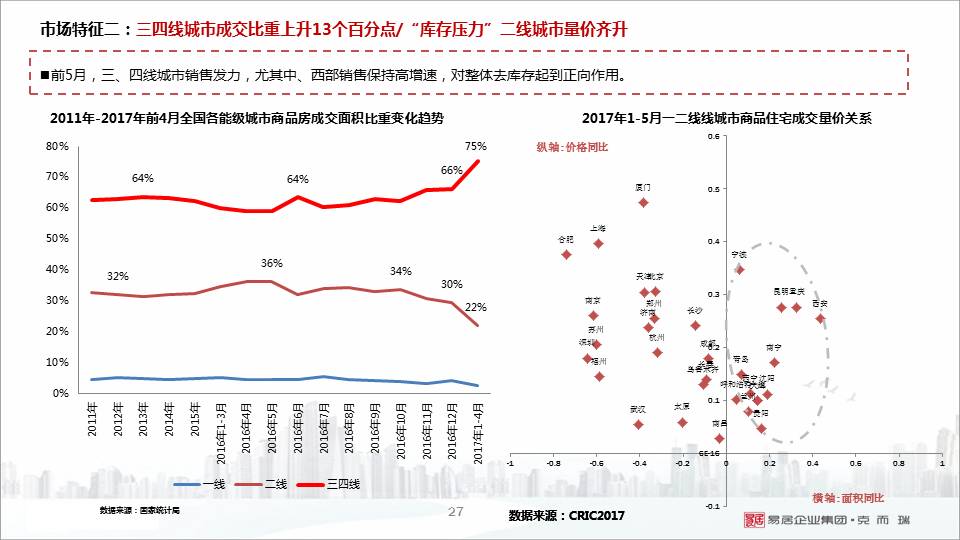

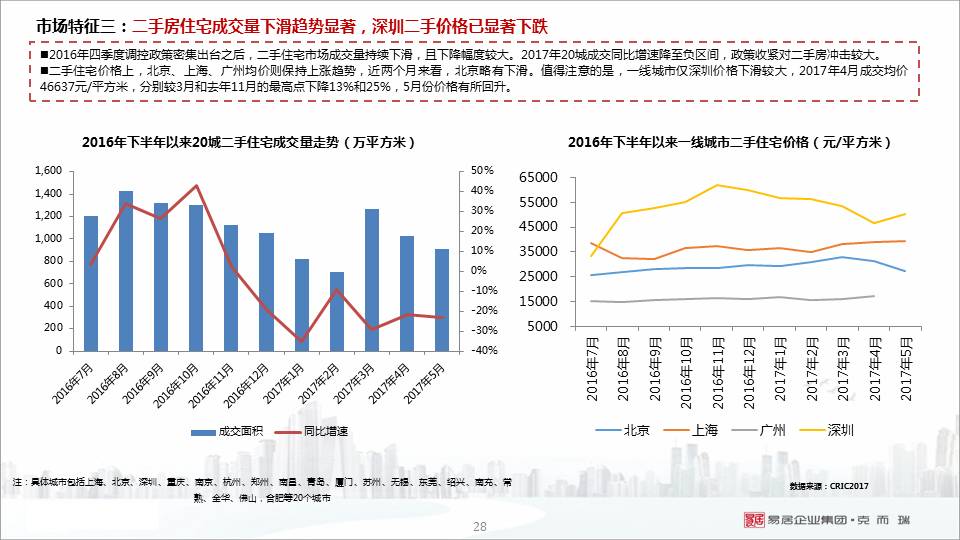

:热点城市“政策向左、市场向右”的格局,三四线城市成交比重上升13个百分点/“库存压力”二线城市量价齐升,二手房住宅成交量下滑趋势显著,深圳二手价格已显著下跌。

城市供应

:上半年供应同比减少20%,前期“压力”城市6月供应激增。

成交

:政策收紧、供应不济致上半年成交同比降25%。

库存

:整体供不应求趋势未改,库存、消化周期都处下降通道。

土地

:市场成交规模回升,三四线城市土地均价逼近二线城市,榜单总体抬升,总价榜提升幅度大于单价榜。

关于

房地产行业的未来走势

,丁总也从以下几个方面进行了详细分析:

政策

:热点城市从“买不到”到“买不了”仍将持续。

行业走势

:监管力度加大、供给规模受限,成交规模将大大弱于2016年。

行业规模

:2017年销售面积回落至13亿-14亿平方米。

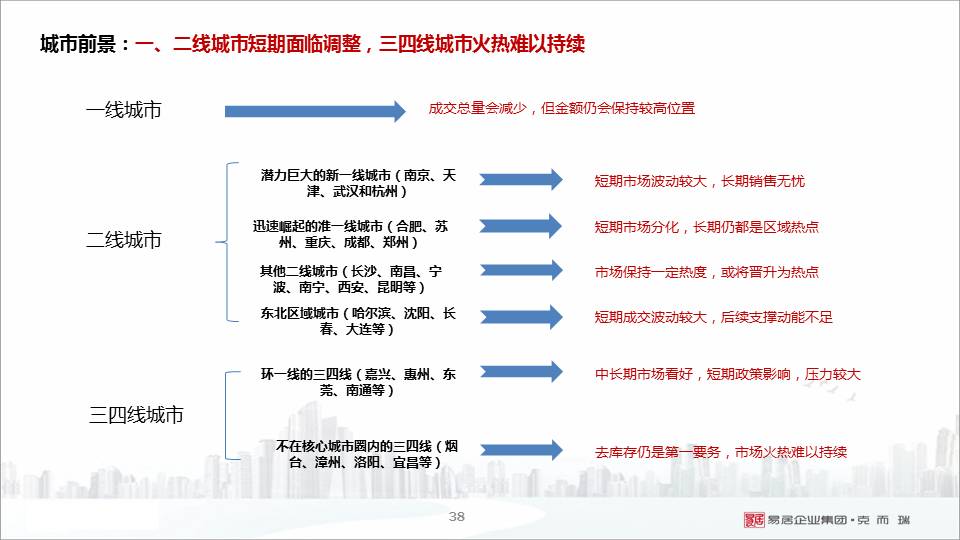

城市前景

:一、二线城市短期面临调整,三四线城市火热难以持续。

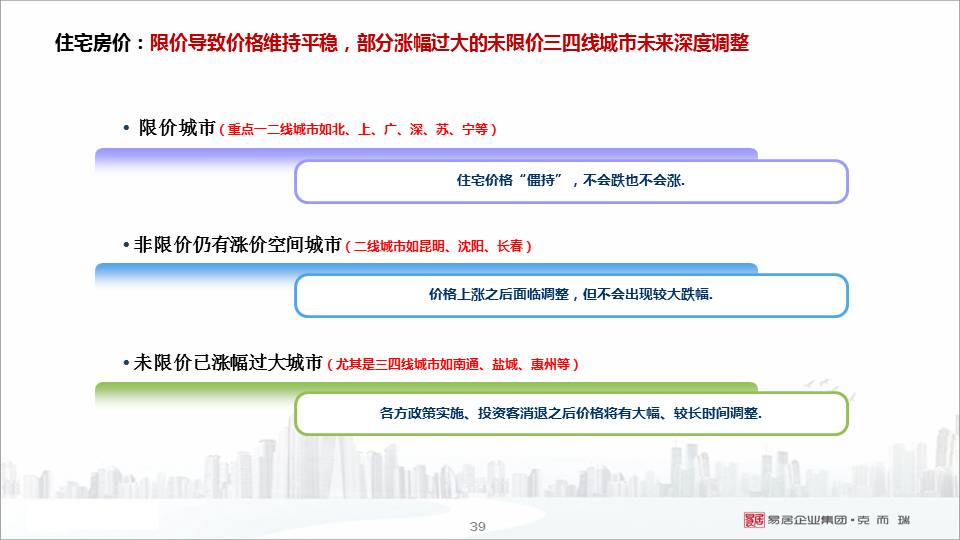

住宅房价

:限价导致价格维持平稳,部分涨幅过大的未限价三四线城市未来深度调整。

商办市场

:热点城市商住产品迎来大调整,其他城市可能效仿、跟进。

租赁市场

:未来将成为与住房销售同等重要的市场。

土地市场

:热点城市供应紧缺趋势不减,三四线火热后进入调整。

企业发展

:集中度进一步上升,不同企业战略差异化。

丁总认为,今年的市场特征

一是政策目标向左,市场向右;二是三四线城市面积比重较高;三是二手房成交价格已显著下跌

。针对市场现状,

各房地产企业要

规模化

,

做好区域深耕

,顺应时代潮流,

适当取舍

。

易居企业集团执行总裁 / 克而瑞CEO张燕女士

通过

对

286个城市投资前景地

的概括分析,总结出三个特征:

第一,三大经济区其实就是京津冀、长三角、珠三角

。

很大一部分得益于三四线城市的量。之所以会有这样的现象出现,首先第一个是供求关系。另外一方面,在16年这一轮大涨之前,一些弱二线,甚至三四线城市不温不火,一直受制于库存。

第二,中长期发展看产业看人口,人口从哪里来?

其实300公里以内,高铁的发展速度站点的布局,人口的动向,以及未来的房价是成正向相关关系。

第三,城市容量有一定支撑了。

现有的基建投资,投资额大和小,跟未来有没有规划的利好,决定了三四线城市未来发展过程当中是否有潜力。将供求关系、轨交的拉通这些因素都考虑在内,再看三四线城市如何成为热点,大致的逻辑就比较清楚。

张燕总提出了

优质型城市

要着重关注的核心特征,首先要确定哪些城市可以谓之“

实力型城市”,这些城市一般都是500万以上的人口,人口的量决定了很多。在研究城市投资逻辑当中,说的最多就是供求关系,还有人口以及交通。还有可能这个城市一旦由于政策收紧,它带来的风险马上就会显现出来,而且马上会造成销售周期拉长。

对于投资逻辑,张燕总也有自己的独到见解。

每个企业都有自己的投资战略和自己投资的偏好,今天A企业拿到的不见得B企业就可以做,这类型的因为政策收紧带来的风险,如果今天在长三角布局扎根的企业,可能会忽略这一点,刚刚进入的,今年上半年做的更多的事情就是拿地,是哪些城市,更多的接下来的优质城市,是否符合企业的投资难点问题。

上文提到的优质型城市,人口规模大概只有50到80万,不能说中城市,这就是一个小城市。这类型的城市目前为止,大部分没有调控政策出来,现有城市的基础建设也好,基础布局也好,房地产刚刚起步,但是它最大的问题,可能就是后劲不足。

对于三四线城市,强力过去以后,由于产业布局也好,人口也好,支撑不了,后续肯定不足以支撑整体的发展,进入一个城市,

应着眼于整个投资布局,这类型的区域,反而是慎之又慎。

而对于机会型城市,最核心的是什么?

目前的城市配套还不见得能够跟得上,包括徐州,它属于资源型城市;而张家口一直希望把自己的文旅旅游为核心,希望城市资源能够有一个爆破。

如果这方面资源优势的城市获取一些机会有可能,如果仅仅是以住宅为核心的规模化的房企进入到这类型的城市当中,如果不具备刚才说的成熟条件,张燕总认为还是不要碰的好。

东方证券房地产行业首席分析师竺劲先生

从金融角度,对房地产行业进行了解读。

在宏观层面,整个利率的下行是非常明显的

。这个下行过程当中有两个事情,一个是利率方面,第二就是信用利差的变窄,尤其是房地产开发商。

通过对企业的考察,我们明显看到几个现象:第一个就是

企业的杠杆率是提升的

,而不是下降的

,但是基本结构出现明显的优化,首先就是在杠杆率,2016年可能比2014年5年有所回落,但在2017年慢慢抬头。

目前来看,由于房地产调控的存在和金融去杠杆的存在,整个市场已经进入了融资难的情况。

其一是缺乏权益型的资金。其二,销售回款明显变慢

,整个信贷资源继续向三四线城市倾斜。

开发商长期攻坚战,首先第一个就是永续债。