2022年的痛苦就是2023年的收益,而2023的收益自新年伊始就已初现峥嵘。我想观察1月份的效果,以衡量指数的谬误和机构的特异性。

通胀和经济数据,以及全球股票和固定收益市场,在2023年的第一周有了一个良好的开端。

首先,12月欧元区通胀率连续第二个月回落。欧元区12月CPI降至9.2%,11月为10.1%(10月的峰值为10.6%)。核心CPI为5.2%,11月为5.0%。

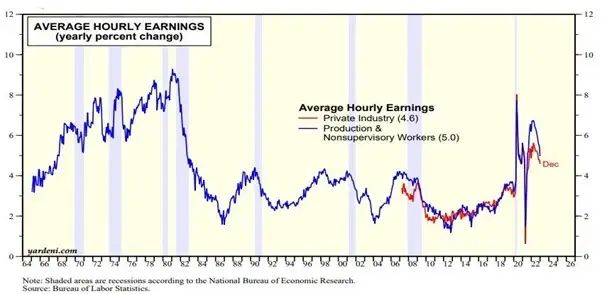

美国12月非农就业增加了23.5万个工作岗位(哪里有衰退?)。劳动力市场的持续强势可能已经吓到了金融市场,但工资通胀率的缓和却挽救了它,通胀率按年下降到4.6%。劳动力市场的持续强劲和工资通胀的消退,难道不是货币政策的天堂吗?所有的目光都集中在下周四(1月12日)公布的美国12月CPI报告。

全球股票市场欢呼雀跃。圣诞老人给许多人送来了迟到的圣诞礼物。道琼斯指数、标准普尔指数和纳斯达克指数在4天的交易中分别上涨1.46%、1.45%和0.98%,以积极的基调拉开了2023年的序幕。 欧洲股市大涨,MSCI欧洲指数、英国富时100指数、德国DAX指数、法国CAC指数、意大利 富时MIB指数在今年第一周分别飙升4.74%、3.32%、4.93%、5.98%和6.22%。 新兴市场和亚洲股票也加入了新年的欢庆,MSCI新兴市场指数、MSCI亚洲(日本除外)指数、恒生指数和MSCI中国指数分别上涨了3.38%、3.64%。6.12%和7.60%。HXC指数(中概股)涨幅高达13.60%。

对于全球固定收益市场来说,这是一个令人难忘的一周。彭博全球综合指数上涨了1.39%,而彭博美国综合指数上涨了1.85%。更令人印象深刻的是,无风险的美国国债指数上涨了1.67%(10年期美国国债收益率在这4天里降低了31bp),而彭博美国投资级别债券和高收益债券指数分别上涨了2.00%和2.23%。事实上,自去年10月21日的低点以来,彭博美国投资级债券和高收益债券指数已经恢复了8.61%和5.88%。

2023年第一周与往年的比较请参考下表:

所有数据截至1月6日,*1:截至12月5日

2022年真正标志着一个时代的结束,即过去14-15年的低/零利率时代,更高的通胀和利率(相对)是未来几年(如果不是十年)的主旋律。

尽管全球通胀已经达到顶峰并有所缓和,但世界不太可能回到2008年以来的低通胀时代。同样,世界也不太可能回到过去14-15年普遍存在的负>零>低利息。央行(美联储、欧洲央行等)很可能在2023年第一季度适度加息,并在2023年剩余时间内(也许更长)将利率维持在高位。这对投资者和借款人来说是一个范式的转变。欢迎来到高利率时代。

经过15年的宽松货币投资,2022年的戒断是痛苦的,但尽管如此,在我们进入2023年时,还是出现了机会。对于那些在宽松货币上大快朵颐的借款人(尤其是资产和负债错配),痛苦将更持久。我真心祝贺那些锁定了10年、30年、50年期限的廉价资金的借款人,但我对那些借短期资金资助长期投资的人表示哀悼。

债券负收益时代在2023年1月4日结束:

2023年的投资主题将是更高的资本成本。所有的风险资产将不得不面对一个强大的竞争对手,即4.5%-5.5%的无风险银行存款竞争。

3、6、12个月美元银行存款利率 (2008-2023):

全球固定收益--2022年的痛苦将是2023年的收益

全球固定收益资产类轰轰烈烈的拉开了

2023

年的序幕。我抵制住了不把

4

天内

1.85%

(美国综合指数)、

2.00%

(美国投资债券)、

2.23%

(美国高收益债券)和

2.53%

(全球新兴市场)的回报率称为固定收益的

"

股票式

"

回报。

2022

年的不可能的溃败加剧了

4

天的盛况。

随着全球央行在12月的转向,以及对2023年第一季度左右结束加息的预期,固定收益资产类别(尤其是期限较短的投资级固定收益)应该在2023年提供高于平均水平的回报。我的基本假设是,全球经济有可能在2023年摆脱硬着陆的衰退(美国也可能不会衰退)。在这种基本情况下,信贷资产(美国、全球、新兴市场)将具有良好的投资价值。

以下是我在2022年10月22日发表的第124号文章的截图,标题是:2022年的痛苦将是2023年的收益(10月21日星期五低点之后/10月24日星期一全球固定收入低点之前, 的星期六)。是什么促使我做出如此大胆的声明?我肯定我没有抽大烟。

全球股票市场--2022年的痛苦将是2023年的收益

全球股票也在2023年开始的轰轰烈烈,特别是亚洲新兴市场和欧洲股票。

恒生指数在2022年10月31日创下多年来的新低。从低点到2023年1月6日,恒生指数已经上涨了42.93%。

HXC指数(美国上市的中国股票)在2022年10月24日创下了2022年的低点。从低点到2023年1月6日,该指数已经上涨了70.42%。香港证券交易所恒生科技指数同样在10月24日创下了低点,从低点到1月6日,该指数已经上涨了58.14%。

许多被动基金和EFT都以恒生科技指数为基准。这也说明了指数化谬误的严重性,以及2022年价格反转势头的危险性。

对于有月度/季度/年度同行比较的基金经理来说,错过42.93%/58.14%的收益可能会威胁到职业生涯。

我也截图了我在11月12日的第127号文章,标题很幽默,2022年的痛苦就是2023年的收获(2022年11月已经开始了)。

我想重复我上周的结束语,引用凯恩斯的话:"当事实改变时,我就会改变我的想法。你呢?"

诺亚国际CIO 蔡清福

2023年1月7日,星期六

附录:东亚及中国股市表现与全球同行比较: