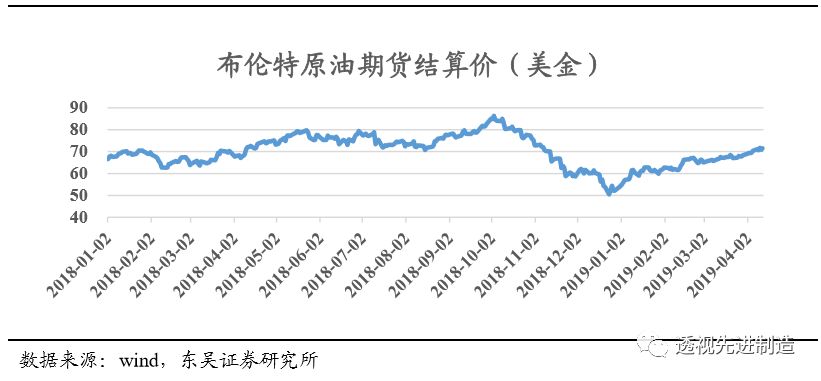

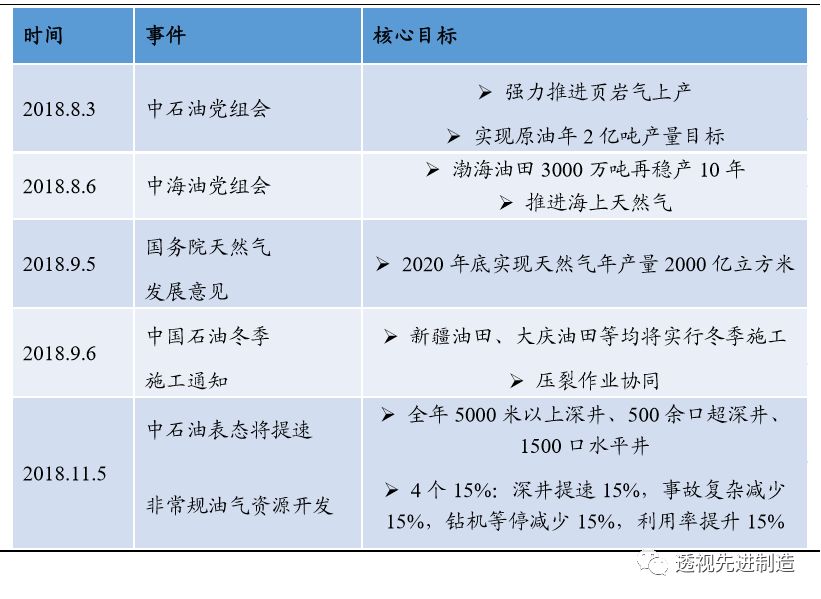

油服行业自2018年初油价触及70美金以来,景气度持续回升。此后油价持续在50-90美金区间内波动。由于国内的油服市场叠加了国内保供增产政策的影响,复苏力度强于全球整体市场。

站在目前时间,我们对油服行业有如下三点判断:

1:油价波动对油气公司资本开支的影响逐渐减弱:

目前油价远高于油气公司成本,油气公司利润丰厚。随着技术技术,成本下降,油气公司的桶油成本、每立方天然气成本均持续下行。油价波动对油公司资本开支影响持续减弱。

2:国内保供增产政策具有持续性,将确保油气行业长期维持高景气:

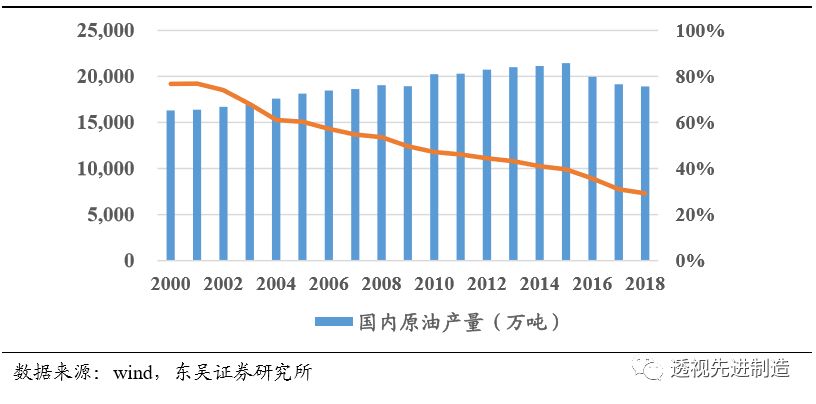

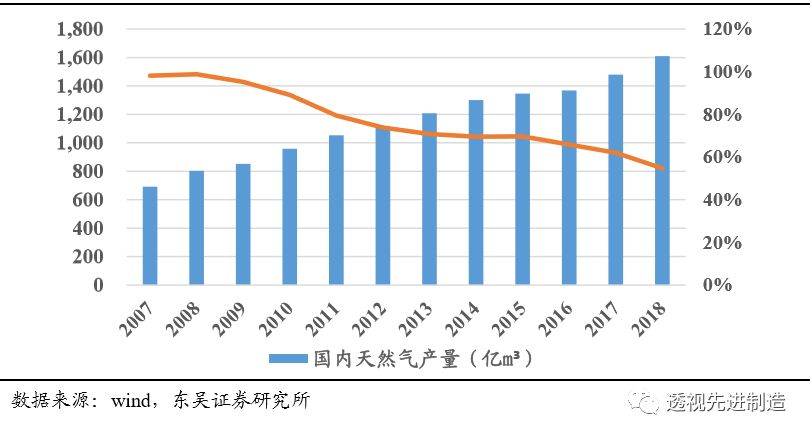

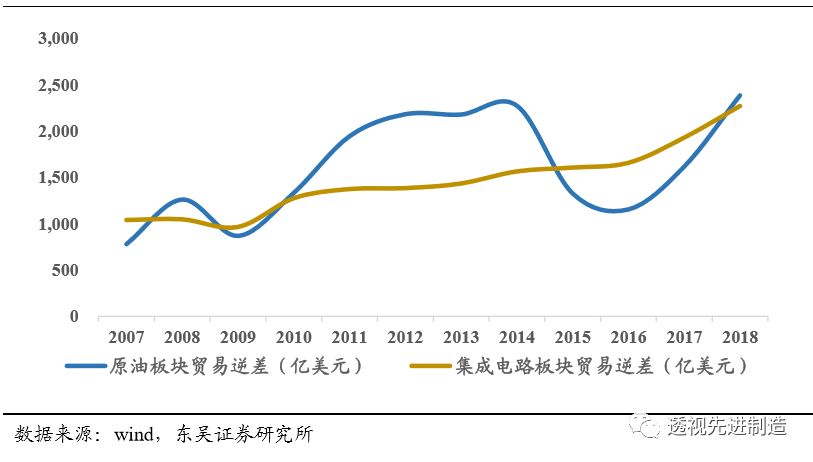

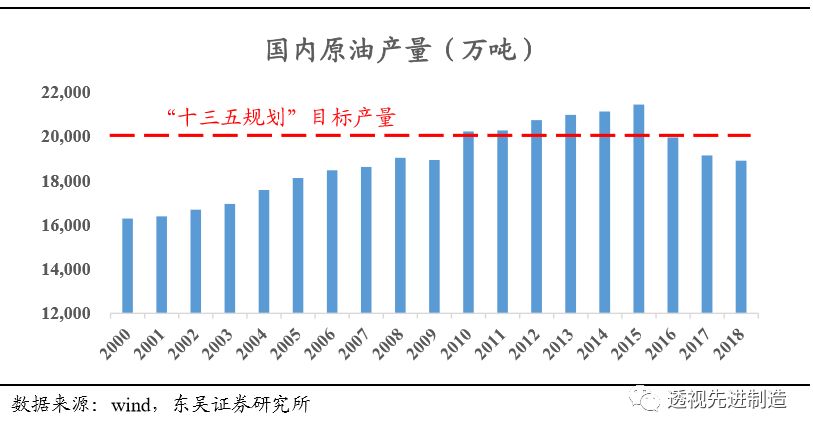

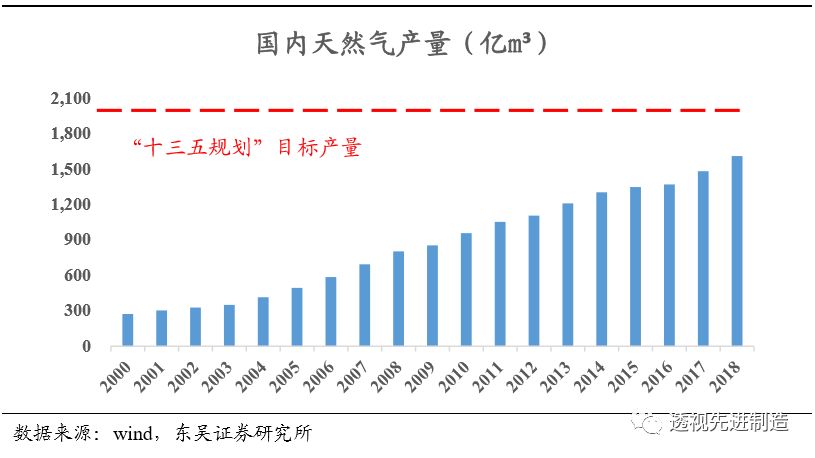

国家基于能源安全、外汇安全等考虑,于2018年中明确提出超常规油气增产。2018年,我国原油、天然气进口均为全球第一,原油超过半导体产业成为第一大贸易逆差板块,自给化率持续大幅下降。因此,保供增产具有紧迫性。而2018年国内实际油、气产量较2020年目标均有较大差距,因此,我们预计保供增产政策具备持续性。

3:页岩气开发景气度最高,压裂设备供不应求将持续至“十四五”:

页岩气具备较大储量,是天然气产量目标的重要拼图,而根据国内页岩气“十三五规划”,目前页岩气产量仍有较大差距。另一方面,随着页岩气开发经济性逐渐体现,国家对页岩气的开发支持力度有望持续增大。

页岩气开发是整体油气开发领域中景气度最高的板块。

基于以上三点判断,我们得到的结论是:

景气度穿越“十三五”,页岩气景气度最高。

1.1. 油价波动对油气公司资本开支影响逐渐减弱

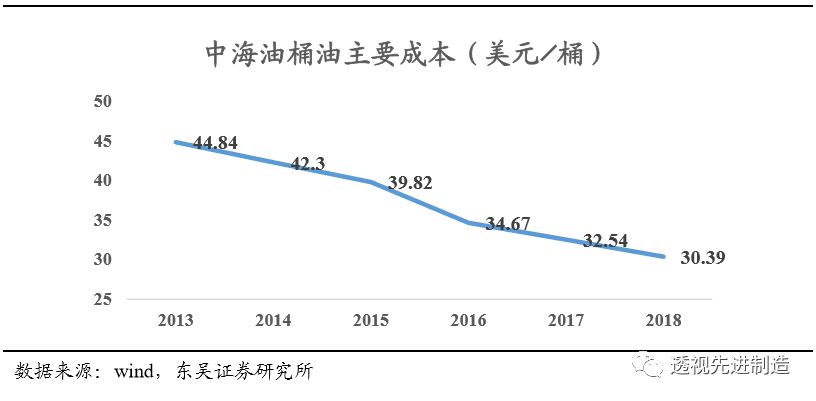

油价的波动导致油公司盈利能力波动,继而影响油公司资本开支。近几年来,油公司不断通过技术进步、削减成本等方式,不断降低桶油成本。以中海油每年年报披露的主要桶油成本为例,已经由2013年的44.84美金/桶下降到2018年的30.39美金/桶。成本的大幅下降,削弱油价波动对油公司的影响。

图1:2018年以来油价在50-90美元范围内波动

油公司在已经具备较强盈利能力,且目前油价相较于油公司成本线已经具备较强的安全边际。

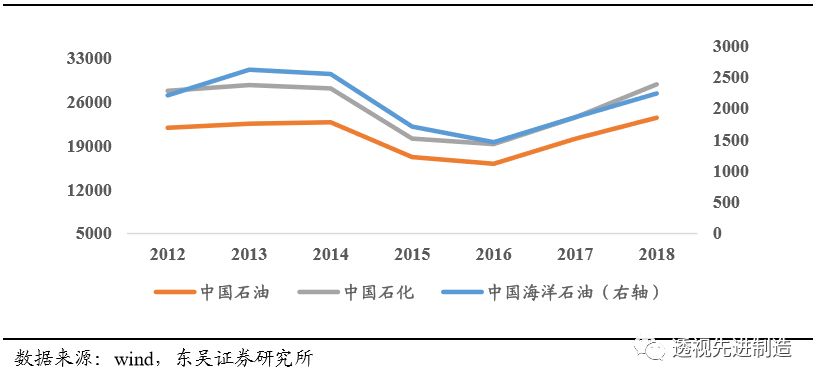

图2:三桶油2017-18年收入已经大幅好转(单位:亿元)

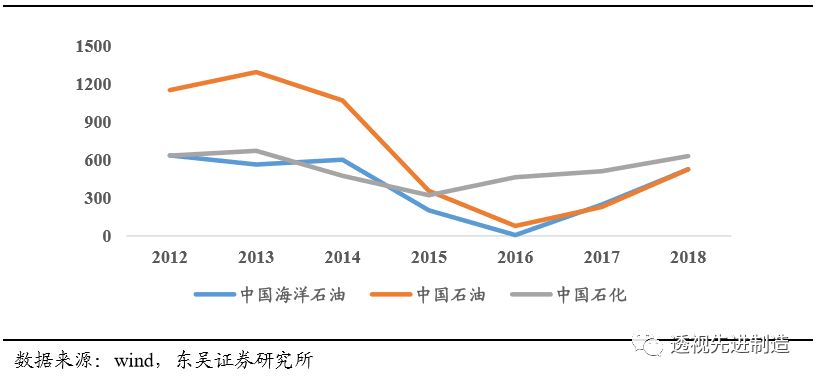

图3:三桶油17-18年归母净利润显著回升(单位:亿元)

图4:中海油桶油成本显著下降

1.2. 国内保供增产政策具有持续性,将确保油气行业长期维持高景气

国家基于能源安全、外汇安全等考虑,于2018年中明确提出超常规油气增产。2018年,我国原油、天然气进口均为全球第一,原油超过半导体产业成为第一大贸易逆差板块,自给化率持续大幅下降。因此,保供增产具有紧迫性。

而2018年国内实际油、气产量较2020年目标均有较大差距,因此,我们预计保供增产政策具备持续性。

图5:政策加码推动行业景气度持续提升

图6:国内原油自给率2018年跌破30%

图7:国内天然气自给率也快速下降,2018年跌至53.6%

图8:原油超过集成电路,成为2018年第一大贸易逆差板块

图9:原油产量较2020年目标差距扩大

图10:天然气产量较2020年规划仍有较大差距

1.3. 页岩气开发景气度最高,压裂设备供不应求持续到“十四五”

页岩气开发受益于国家政策要求,预计压裂设备供不应求将持续到“十四五”。而随着成本的不断降低、效率的持续进步,页岩气的经济性也将逐渐体现,并推动国内页岩气开发继续高增长。

我国页岩气产量较美国差距较大。

2017年国内页岩气产量合计90亿立方,而美国产量达到4772亿立方。但从页岩气技术可采资源量来看,国内与美国差距不大。2013年,我国具备技术可采资源量3157万亿立方米,而美国为3288万亿立方,相差不大。

中石油逐渐发力,预计压裂设备供不应求持续至“十四五”。

2018年中石油压裂服务资本开支提高40%,而其页岩气产量仅由30亿立方提升至42亿立方,较2020年120亿立方目标差距较大。另一方面,页岩气具有高衰减的特点,使得增产任务难度更大。2018年,中石油通过招标84台压裂车,缓解其压裂设备不足的压力。但我们认为,随着2019-20年钻井数持续增加,压裂设备缺口持续增大,我们预计其压裂设备供不应求将持续到“十四五”。

国内页岩气开发成本已经大幅下降。

2012年,“页岩气发展论坛”介绍我国页岩气实验井的单井成本高达8000万元以上。而2018年,华油能源在四川页岩气区块获得14口井的总包合同,单口井总包费在3000万左右,6年成本下降60%以上。

关键设备国产化+效率提升,成本下降空间依旧广阔。

目前我国页岩气产业已实现部分产品的进口替代,并带来成本的快速下降。例如在水平井分段压裂过程中需要大量使用的桥塞,

平均一口井需要使用20个以上。进口桥塞的成本约15万元/个,而研制出国产桥塞后,成本大幅降至2万元/个。

以此推算,一口井节约成本超过260万元。而在一些高端产品领域仍由国外把控,成本居高不下。例如长水平地质导向(LWD),高端产品进口价格近5000万元;页岩气钻井液,贝克休斯、斯伦贝谢等公司仅配方价格即为600-800万元,且每口井配方均具备一定定制化属性。随着相应国产设备性能的持续优化,未来在进口替代的趋势下页岩气开采成本下降空间依然广阔。

持续提高钻井速度,压缩钻井周期,降低成本。

根据中石油研究院数据,目前美国开采页岩气过程中常采用较为激进的钻速、钻压和排量等参数组合,以提升钻井速度,缩短周期而有效降低成本。以斯伦贝谢公司为例,2014-2016年水平段长增加近400m的情况下,其平均钻井周期由53天降为28天,平均缩短20天,降幅近50%。钻井周期的大幅下降主要由于斯伦贝谢采取的高钻速、高钻压方案,其中机械钻速达37-89m/h,总平均机械钻速达到约60m/h以上。

国内钻井速度与强度仍有较大提升空间。

国内目前钻井指标与美国相比仍有较大差距,例如水平段平均机械钻速为5-7m/h,远低于美国(Delaware地区为例)的30-80m/h。随着我国开采技术的日臻完善,开发与应用高效导向工具、新型钻头等,未来有望持续提升钻井速度与强度。根据中石油研究院测算,压缩空间仍在40%以上。

图11:我国钻井指标仍与美国有较大差距