近一年来,电力设备新能源行业新股上市较多,国君电新团队为您解读,新股系列之八:岱勒新材,光伏降本增效催生金刚线改造。

1.光伏降本增效催生金刚线改造

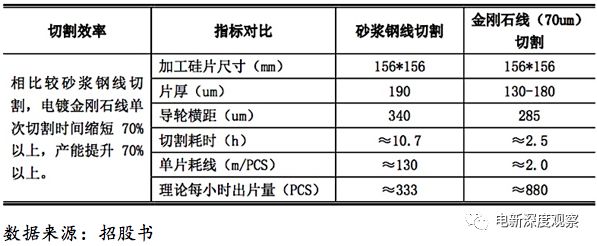

公司主营金刚石线切割,为客户提供切割工具及解决方案。2017年光伏硅片切割领域营收占比79.93%、毛利占比76.89%;LED蓝宝石切割领域营收占比19.97%、毛利占比23.03%。

公司的属性定位为下游制造降本增效催生的新工艺,以光伏硅片为例,传统砂浆线切割每月切15万片,而金刚线每月能切到30万片,金刚线新产线切割的硅片成本降低0.7-1元/片。

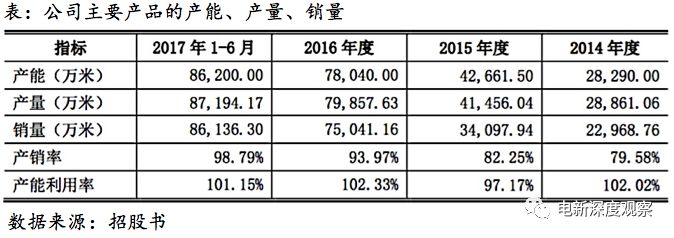

近年来公司产能利用率保持较高水平,公司目前的生产设备及产能难以满足下游行业对公司产品需求的快速增长,已有的生产线基本已满负荷运行。

公司光伏领域客户是保利协鑫、隆基股份、通威股份、比亚迪等;

消费电子客户主要是伯恩光学,全球最大的移动设备屏幕玻璃处理商之一,是苹果和三星的重要供应商;

LED领域客户主要是云南蓝晶,为目前国内最大的光电子LED半导体照明衬底片生产企业。

毛利率净利率

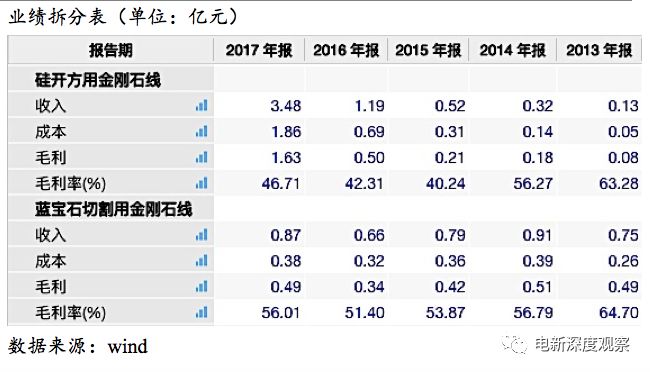

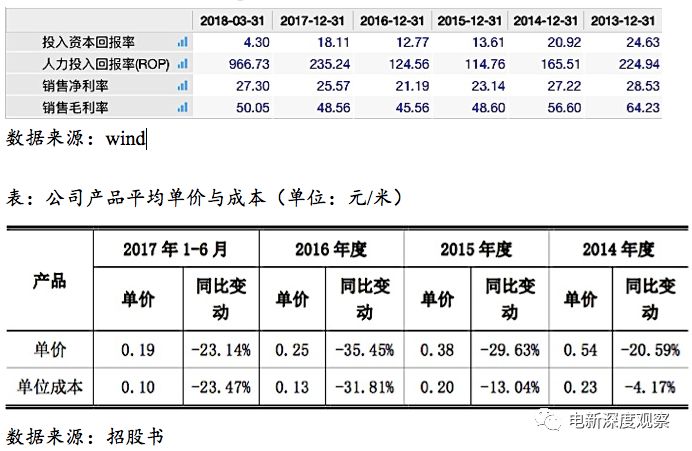

:2017年公司综合毛利率48.56%,净利率25.57%。2017年光伏多晶硅全面向金刚石线切割方式转换,导致市场对金刚石线产品呈现爆发式增长,2017年光伏硅片切割领域营收3.5亿元,同比增长192.4%,毛利率46.7%,同比提升5pct。

期间费用:

公司期间费用占营收比例较平稳,管理费用占营收比虽呈现下降趋势,但投入金额仍整体保持增长。

ROE

:

公司ROE在2015年有较大幅度的下滑,主要受公司净利率与资产周转率降低的影响。净利率的下降主要因为产品毛利率降低,资产周转率降低是因为总资产有较大幅度增加。

资产负债率:

公司资产负债率呈现逐年上升的趋势,主要因公司经营规模扩大的需要,相应增加了银行借款;以及应付帐款的增多。

经营性现金流净额

:

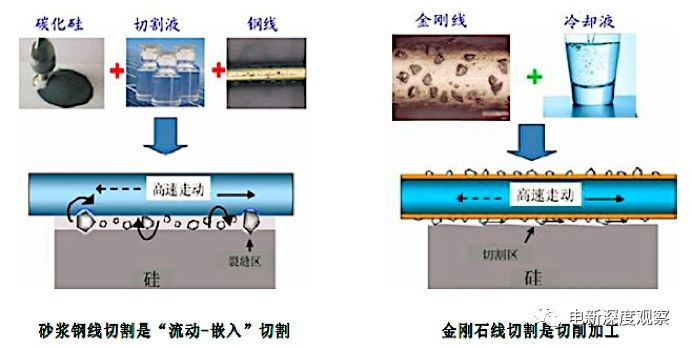

1. 金刚石线切割相比砂浆钢线技术,关键优势在于:

a)切割速度快2-3倍,提升了机器生产率超过1.5倍;

b)不使用昂贵且难以处理的砂浆,更加环保、低成本;

c)单片耗材降低,电镀金刚石线切割硅片TTV更小(砂浆7-11um,电镀金刚石线5um),可以使硅片薄片化;

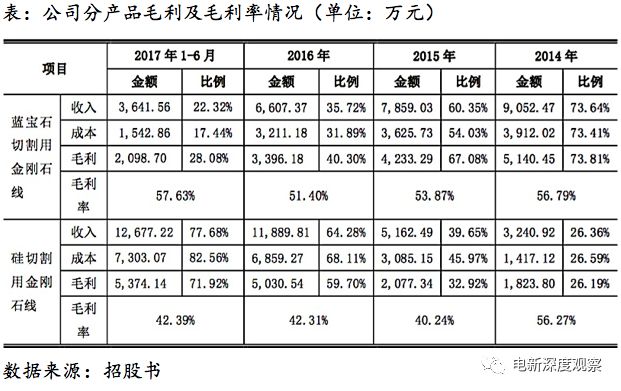

d)提升出片率,提高产能(单晶硅片由190um降至130um,产能可提升28%),单片成本可降低0.7

元

/

片。

2. 树脂金刚石线切割硅片时容易产生树脂脱皮和金刚石脱落,造成断线和硅片划伤。在金刚石线细化发展的趋势下,电镀金刚石线将更具优势。此外,随着电镀金刚石线的制造成品的降低和规模化效应的显现,树脂金刚石线的成本优势也将消失。

2017年公司以太阳能硅切片线为主打的系列产品已从年初的80um规格升级到65um规格,并成功开发出了60um、55um产品。

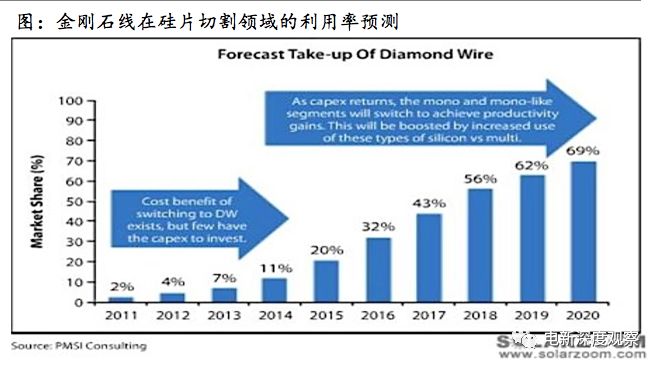

目前,公司主营产品的有效产能已处于饱和状态,公司已无法大幅提高高产量。据Solarzoom预测,到2020年将有69%的硅片是采用金刚石线切成的,每年使用金刚石线达2,500-3,400万千米。LED衬底材料占蓝宝石需求75%以上,近几年随着蓝宝石材料越来越多用于制造于智能手机零部件等消费类电子产品应用,将为蓝宝石行业的发展提供新机遇。为满足市场需求,公司拟IPO建设12亿米金刚石线项目,项目建设期为18个月,达产后预计将为公司带来年销售收入3.1亿元,投资收益率达28.17%。

蓝宝石切割用金刚石线

蓝宝石行业下游应用整体集中于LED衬底和可穿戴设备:用于LED衬底、手机的Home键和摄像头、SmartWatch的盖板、手机盖板的比例分别为:81%、15%、3%和1%。

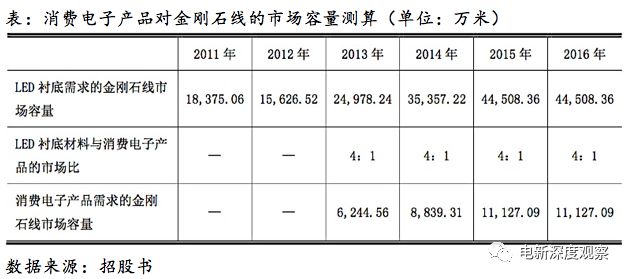

经测算,2013-2016年下游蓝宝石行业对金刚石线的市场容量分别为31,222.80万米、44,196.50万米、55,635.45万米、55,635.45万米,主要包括LED 衬底需求和消费电子产品需求两方面。

硅切割用金刚石线

根据Solar Power 2015年发布2010-2019全球光伏市场新增装机容量及预测,以及PMSI Consulting12关于金刚线在光伏领域的利用率,按每 GW2.5-3亿片单晶硅切片用料,每片2米金刚线切割单晶硅片的平均单片耗线量综合测算金刚线的光伏市场需求量如下:

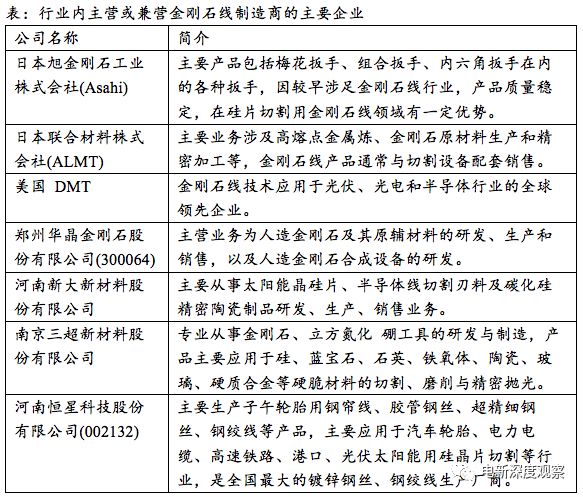

全球金刚石线生产厂家主要集中在日本、德国、台湾等国家或地区,以日本旭金属工业株式会社(Asahi)、日本联合材料株式会社(ALMT)、瑞士梅耶博格(DMT)为代表的企业占据了国际市场大部分份额。

目前中国金刚石线行业的基本竞争格局为国产品牌与日本品牌共同占有蓝宝石切割用金刚石线市场份额,日本品牌优势正在弱化,岱勒新材为该领域市场占有率最高的公司;单晶硅切片用金刚石线仍旧由日本品牌垄断中国供应市场。

2017年金刚石线锯的火爆行情,引发了各竞争对手的竞相扩产,以及更多的市场参与者进入进入金刚石线锯制造行业,市场竞争将进一步加剧。

金刚石线价格有望进一步降低。

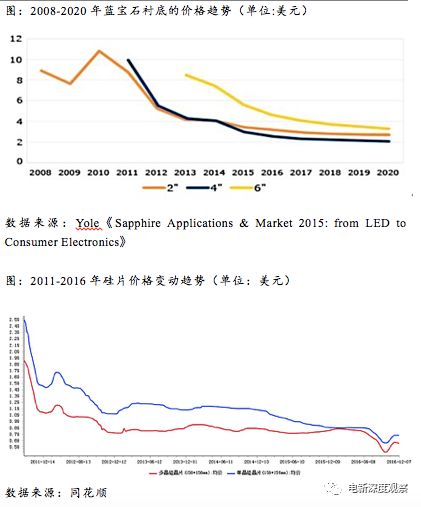

1) 中国金刚石线替代进口,国产化趋势带来价格下降。2010年以前,蓝宝石切割用金刚石线产品价格均在3元/米以上,随着我国金刚石线厂商对国外技术、产品的快速替代,2011年我国金刚石线产品的市场价格下降至1.2元/米。目前日本进口的80金刚石线产品仍占据较大市场份额,其电镀线的价格为0.28元/m,国产电镀线价格约在0.25元/m左右。对于80及以上线径,国产金刚线已经和日本进口的金刚线没有太大区别了。未来随着金刚线国产化趋势的增强,金刚线的切割成本还将进一步降低。

2) 下游蓝宝石和光伏行业成本不断降低倒逼金刚石线价格下降。现阶段,蓝宝石切片约占蓝宝石衬底生产成本的5-10%;硅开方和硅片切割约占太阳能电池组件生产成本的10-15%,金刚石线切割对于蓝宝石和硅切片成本下降起重要作用。

金刚石线切割技术的在光伏硅片市场份额将持续扩大。

单晶硅因质地均匀率先实现金刚线工艺配套,从而较早实现金刚线替代传统砂线切割工艺,国内2016年金刚线在单晶硅切片实现完全渗透替代。使用金刚石线后,单晶硅片成本下降10%-15%,组件成本下降5%-8%。2016年至今黑硅及PERC等技术的成熟解决了金刚线切割多晶导致后端植绒工艺问题,且大幅降低成本同时提升电池效率,带来了金刚线在多晶片切割应用成井喷式发展。此技术使得多晶电池转化率达到20.5%,性能媲美单晶,同时成本极大地下降。随着技术的进步以及金刚石线价格的下降,未来金刚石线切割技术渗透率将进一步提高。

金刚石线向细线化方向发展。

金刚石线切割由于金刚石颗粒固结在钢线表面,切割过程中金刚石运动速度与钢线一致,金刚石颗粒不会对钢线造成伤害,为细线化供了可能。随着硬脆材料的切片正逐渐向大尺寸、薄片化、高精度的方向发展,近年来,金刚石线基本以每年10-20μm的速度在细线化。目前公司太阳能硅切片线产品已升级到65规格,并成功开发出了60、55产品,未来将进一步超细线化方向发展。

业绩:公司2017年归母净利润1.11亿元,同比增长183%。2018年一季度归母净利润0.39亿元,同比增长265%。半年报预告2018年H1归母净利4,800万元-5,000万元,同比增长29.95%-35.36%,一季度下游行业需求出现爆发式增长,带动公司业绩快速增长。二季度因受环保处罚以及下游光伏新政颁布的影响,金刚线行业在需求量、价格方面都有不同程度的下滑,从而使公司二季度经营业绩增速下降。

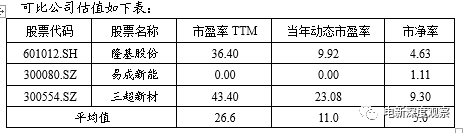

估值:公司于2017年9月12日上市,当前市值为45亿元。

近期报告:

风电小组赛-新股点球之一:江苏新能(江苏国资委旗下风电运营商,苏东风)

风电小组赛-新股点球之三:禾望电气(风电变流器龙头,毛利率是光伏逆变器一倍)

风电小组赛-新股点球之四:双一科技(世界顶级风电豪门的零部件供应商)

光伏小组赛-

新股点球之五:捷佳伟创(光伏电池生产设备,东南亚市场崛起)

光伏小组赛-

新股点球之六:芯能科技(工业屋顶光伏开发运营商)

光伏小组赛-

新股点球之七:振江股份(西门子风机结构件供应商)