2021年05月08日 工业品-矿钢

节后终端及钢厂补库需求强烈,钢矿均震荡偏强

尽管近期国内到港资源表现趋增,但因假期仍有部分高炉复产且高利润下钢厂高炉开工率及铁水产量仍表现增长,导致节后钢厂库存下降明显,对铁矿补库需求强烈,且品种上仍主要集中在中高品资源,在短期港口结构性供需矛盾仍未缓解的情况下,预计矿价仍将震荡偏强运行。

1) 供应端,上周澳巴发运量仍维持在正常水平,随着恶劣天气后澳巴发运恢复,近期国内到港量将呈现增长态势。不过国内矿因北方环保检查部分产量受限,近期资源供应偏紧。

2) 需求端,由于节日期间仍有高炉复产,且高利润下假期钢厂都维持高产量,铁水产量继续表现增长,节后钢厂补库需求强烈,且品种需求仍集中在主流中高品资源。

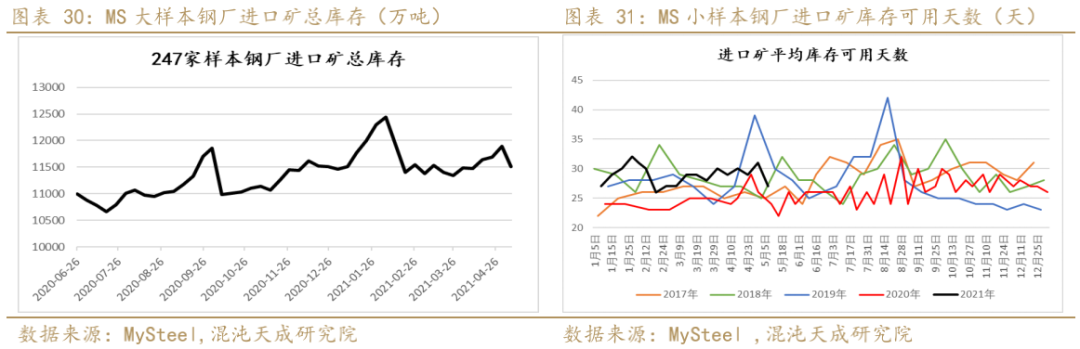

3) 库存端,因假期影响本周疏港小幅下降且压港上升,港口库存表现有所减少,而钢厂库存也有明显下降,进口矿库存可用天数较节前下降4天至27天。

4) 落地利润来看,近期美元货到港亏损有所扩大,显示国外需求表现仍相对强于国内。

由于节前下游工地采购不足,节后终端补库需求强烈,建材成交再度放量,板材需求虽有放缓,但因国内外冷轧价差仍在持续扩大,冷系品种出口空间依然较大。不过假期钢材产量也在继续增长,当前钢材市场呈现供需两旺格局,但在终端需求集中释放的助推下,预计短期钢价仍将偏强震荡。

1) 供应端,假期期间钢厂生产积极性依然较高,建材、板材产量都有所增加,目前建材短流程产量处于历史高位,长流程产量虽受限产影响,也基本接近往年同期水平。

2) 需求端,尽管五大品种表需因假期影响均有所回落,但从近期建材成交表现来看,由于节前下游工地采购不足,节后终端补库需求强烈。板材方面,制造业需求有所放缓,但在国内外冷轧价差仍持续扩大的情况下,冷系品种出口空间依然较大。

3) 库存端,由于假期影响,本周五大品种社会库存降幅明显收窄,钢厂库存甚至有小幅增加,整体库存表现与节前基本持平。

4) 利润端,尽管近期钢材成本明显上升,但因钢价涨幅更为明显,当前无论长流程还是短流程钢厂利润依然较为可观。不过,盘面利润较节前略有回落,但仍处于历史高位。

短线行情波动可能加剧,建议谨慎追多;中期策略可考虑逢高布局铁矿空单,或择机进行多螺/多卷空矿套利

1. 铁矿:疫情或恶劣天气影响澳巴发运;环保限产政策放松

2. 钢材:环保限产政策松动;下游需求表现较差;宏观政策资金收紧

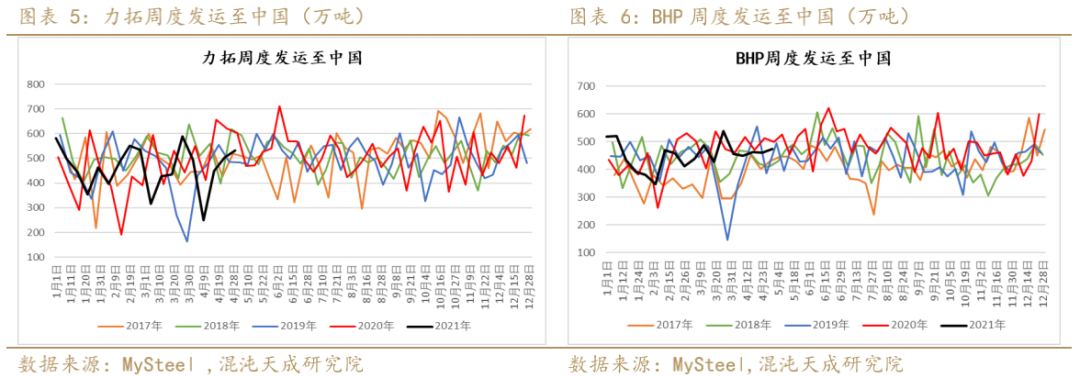

1. 铁矿进口及发运:上周澳巴发运量环比小幅回升24.3万吨,基本处于正常发运区间。

上周澳洲发运量有所回落,环比下降162.3万吨;但巴西发运量环比大幅增加186.6万吨。

飓风天气之后力拓发运至中国的量恢复至正常水平,近期BHP发运至中国的量也维持平稳。

近期FMG发运至中国的量基本持平,但仍处于同期低位;VALE周度发运量小幅波动,但基本仍处于正常水平。

2. 进口矿到港:上周45港到港量环比大幅增加224.2万吨至2073.9万吨,其中26港到港量环比增加213.1万吨。根据澳巴发运量推算,预计未来两周港口到货资源仍将继续表现增长。

3. 国产矿供应:因北方环保检查影响,近期矿山产量部分受限,预计短期国内矿供应偏紧。

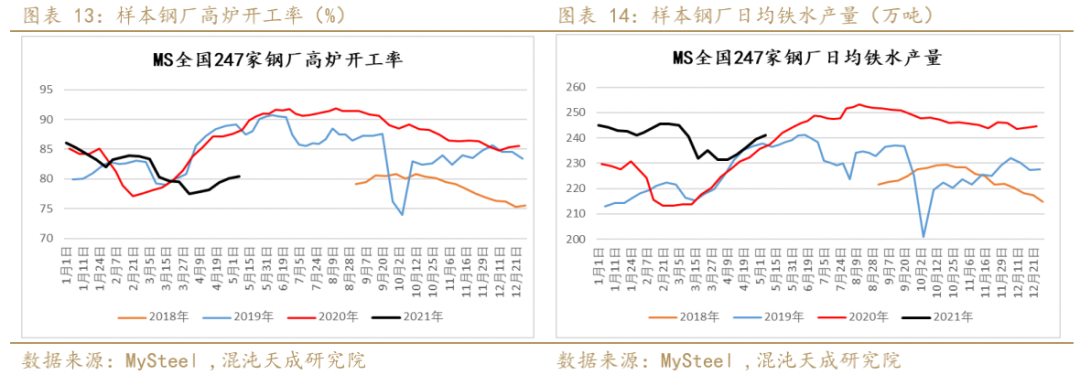

1. 高炉生产情况:本周高炉开工率继续上升0.39至80.47%,铁水产量也环比增加1.76万吨至241.14万吨,同比增近4万吨,略高于近两年同期水平。

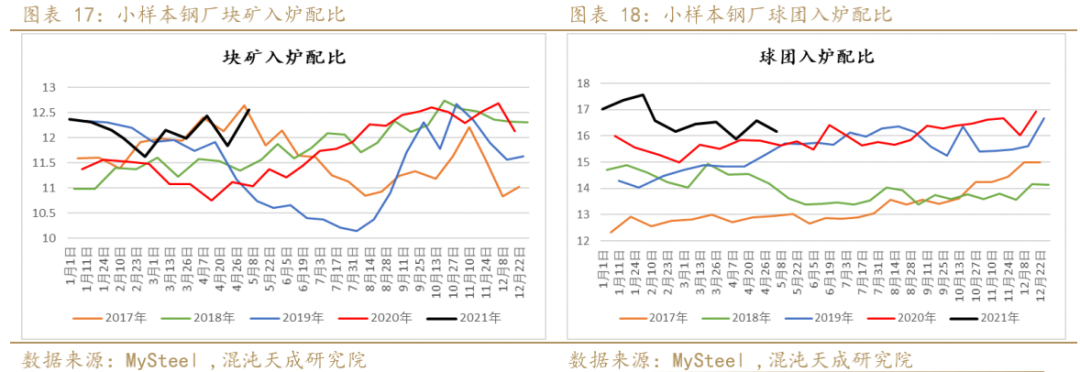

2. 钢厂配比使用:由于五一假期期间有高炉复产,本周大样本钢厂进口矿总日耗继续增加,但小样本钢厂烧结矿入炉配比仍表现微降,说明环保限产情况下钢厂对烧结矿使用比例仍低。

近期钢厂的块矿入炉配比明显增加,但球团入炉配比略有下降,不过仍处于历史同期高位。

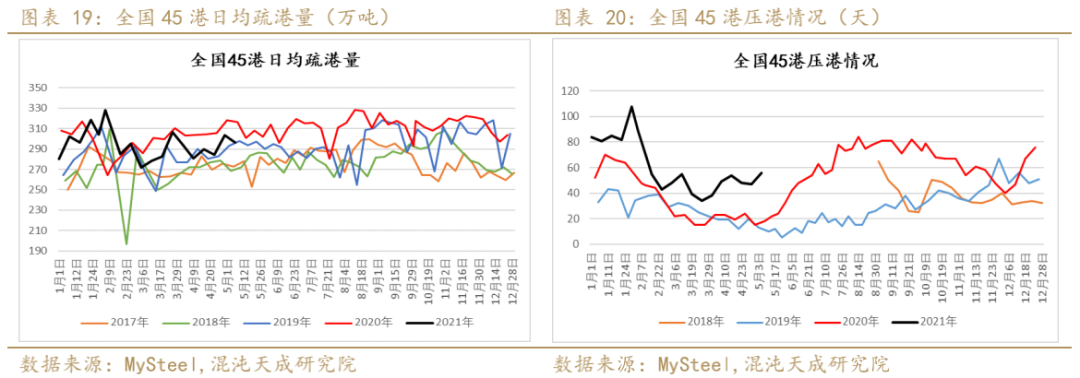

3. 疏港情况:本周日均疏港量环比下降7.31万吨至296.13万吨,压港天数增加9天至56天

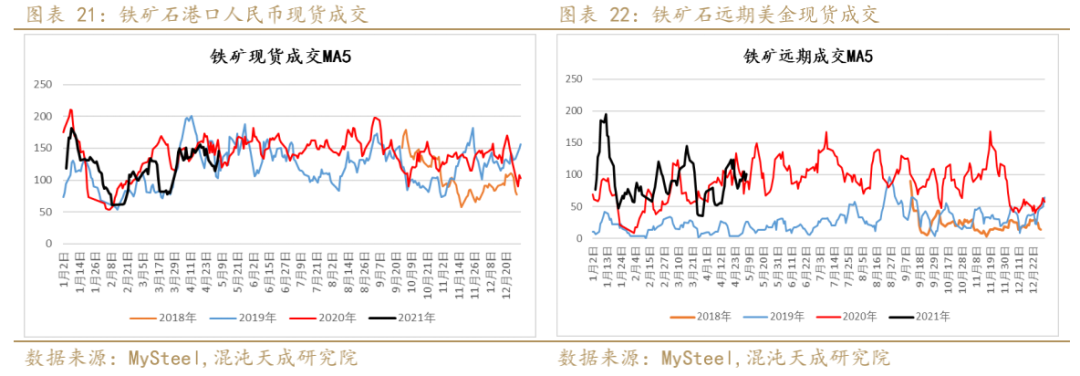

4. 成交情况:受益于节后钢厂补库,本周港口现货成交大幅反弹,远期成交也维持在高位。

1. 总库存:本周45港口总库存12957.78万吨,环比下降68.9万吨,由于前期到港资源较少,加之节假日期间钢厂生产仍维持在高位,而压港有所增加,整体港存表现小幅下降。

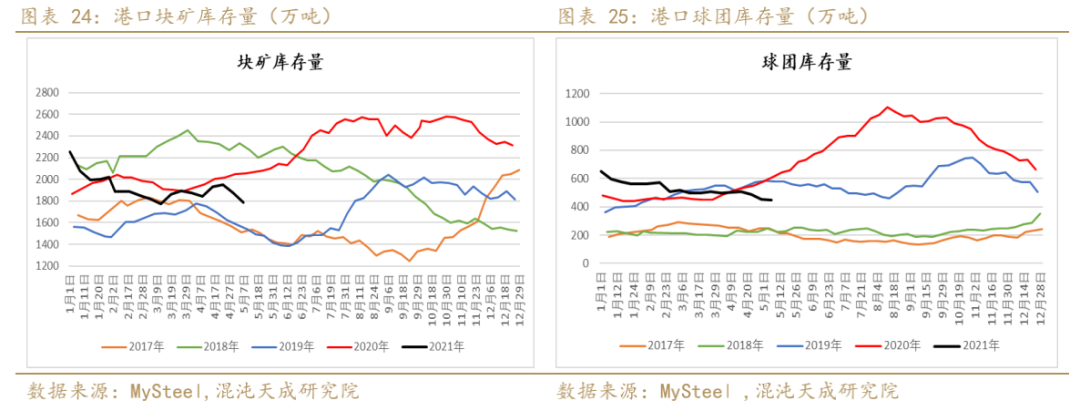

2. 分品种库存:块矿库存下降83.53万吨,降幅4.5%;球团库存减少2.9万吨,降幅0.64%。

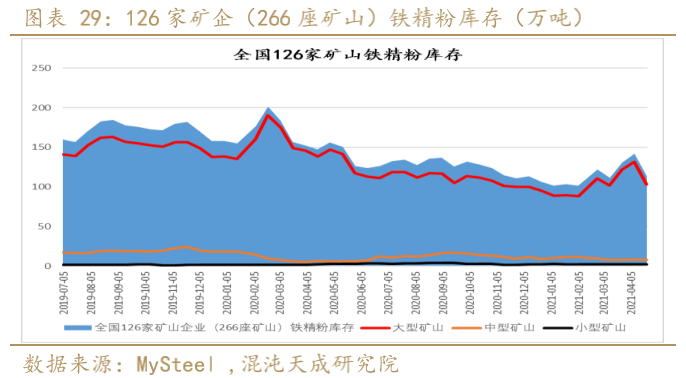

铁精粉库存下降20.4万吨,降幅2.3%。各品种库存均有不同程度下降,显示五一假期钢厂需求较好,其中块矿库存降幅最大。

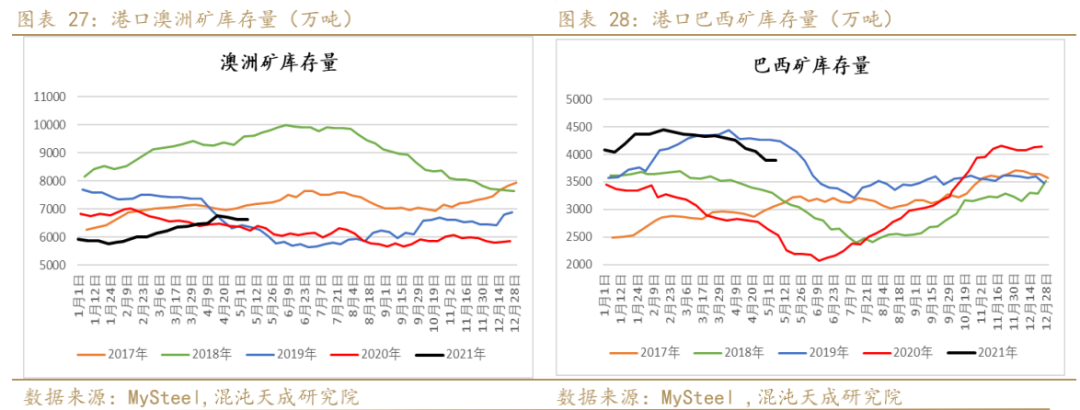

3. 澳巴库存:本周澳矿库存环比下降15.48万吨,巴西库存环比下降6.56万吨,均有减少。

4. 国内矿库存:受益于钢厂节日前后补库需求,预计近期国内铁精粉库存仍将表现趋降。

5. 钢厂库存:大样本钢厂进口矿总库存环比大幅下降386.4万吨,小样本钢厂进口矿可用天数也较节前减少4天至27天,显示五一假期期间钢厂进口矿库存消耗较大。

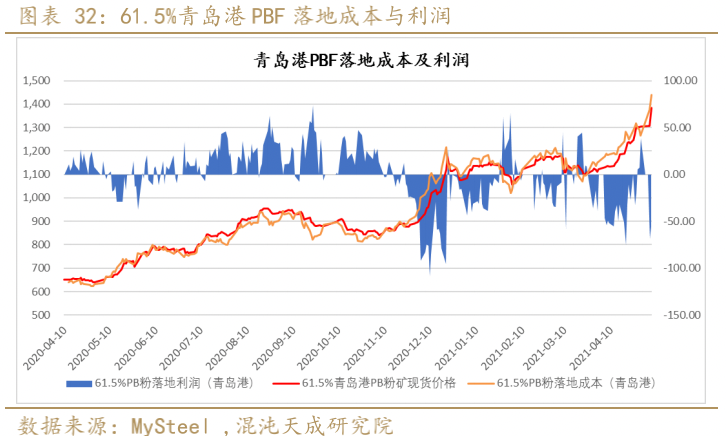

本周普氏价格大幅上涨至历史新高,港口现货价也大幅攀升,目前青岛港PBF落地利润依然为负,截至周五,远期美元货落地利润为-55.69元,较节前-38.28元的亏损扩大17.41元。

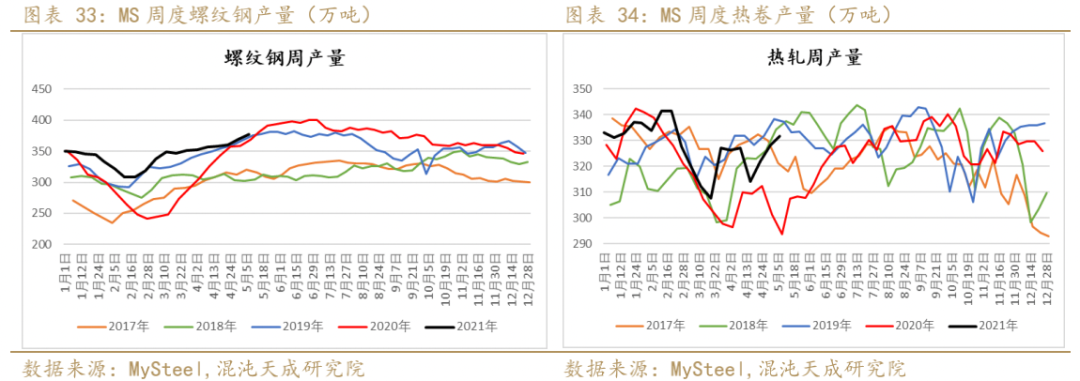

1. 本周螺纹钢周产量环比增加7万吨,略高于往年同期,热卷周产量环比增加3.45万吨。

本周五大品种周产量环比增加12.47万吨,同比增65.12万吨,仍处于历史同期高位水平。

2. 本周建材长、短流程产量均延续增长态势,但增幅趋缓,目前二者均处于历史同期高位

1. 周度需求:受假期影响,本周五大品种表需继续大幅回落,低于去年同期水平。

本周螺纹钢表需大幅回落75.23万吨,热轧表需也环比下降15.36万吨,均处于同期偏低水平。

冷轧表需环比下降5.41万吨,中厚板表需环比减少8.57万吨,二者表需也都呈现小幅下滑。

2. 现货成交:受益于终端补库本周全国建材成交再度反弹至高位,钢银现货成交也略有回升。

3. 土地及商品房成交:百城土地成交近期继续大幅回升至同期正常水平。大中城市商品房成交虽因五一假期影响有明显回落,但节后也快速反弹至同期正常水平。

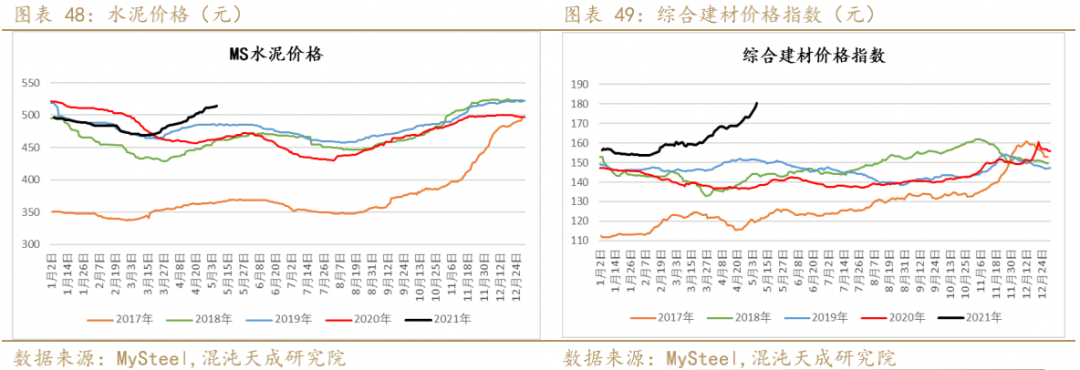

4. 水泥、建材价格:节后水泥价格延续增长态势,综合建材价格指数也持续上扬,二者仍明显高于往年同期水平,显示目前下游工地需求依然较好。

5. 房地产施工及销售:1-3月房地产新开工面积、竣工面积,商品房期现房销售面积累积同比均有所回落,施工面积累计同比基本持平,其中新开工与竣工较2019年同期均表现回落。

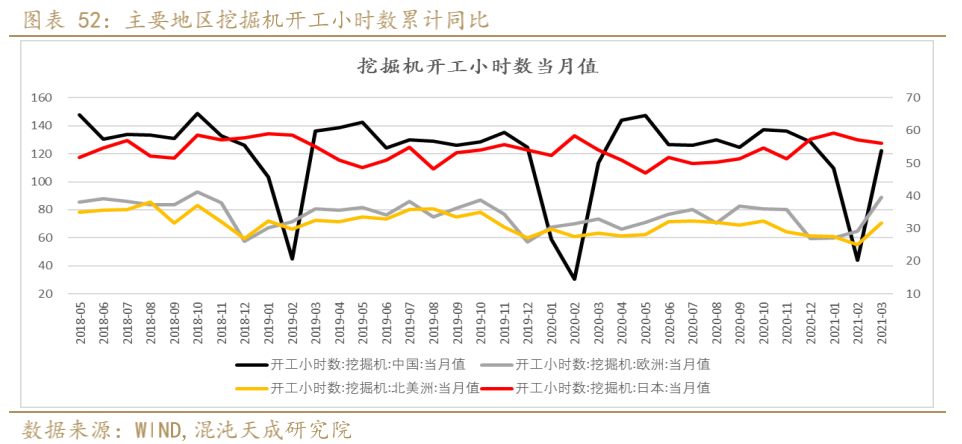

6. 挖掘机开工小时数:3月中国挖掘机开工小时数大幅回升,欧美挖掘机开工小时数表现也有明显上升,但日本挖掘机开工小时数略有下降。

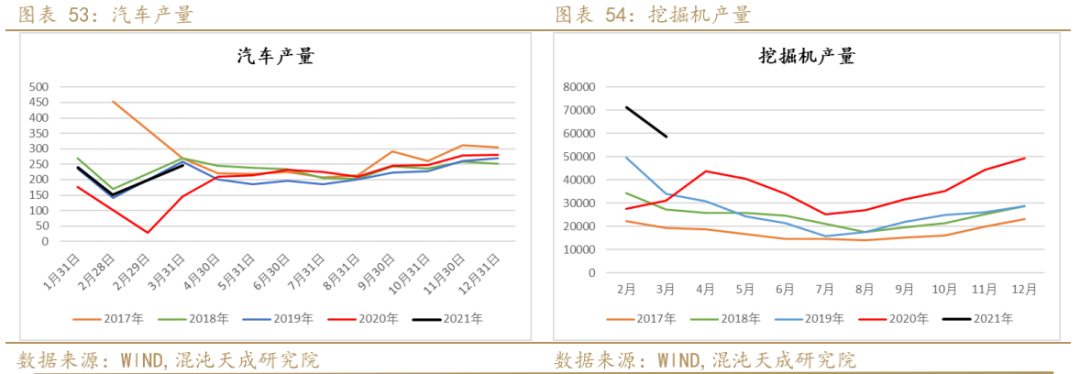

7. 汽车及工程车:根据中汽协数据统计,3月汽车产量246.2万辆,环比增长63.9%,同比增长71.6%。1-3月挖掘机产量仍明显高于往年同期,处于历史同期最高水平。

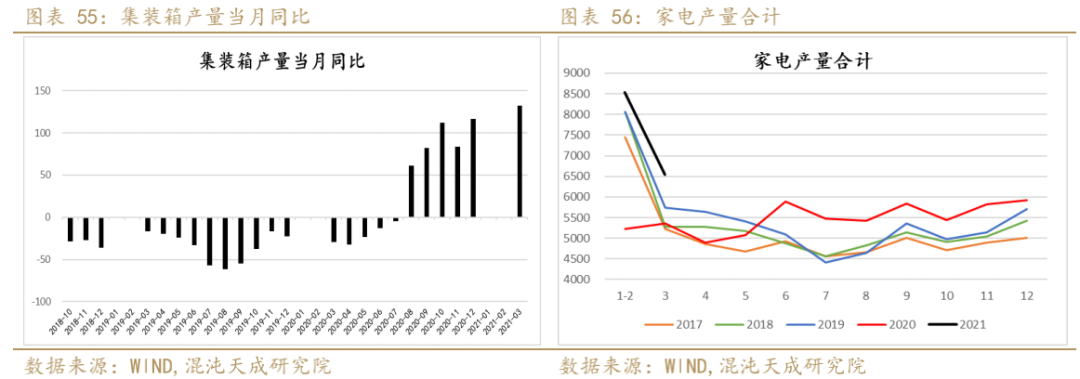

8. 集装箱及家电:1-3月主要家电产品产量明显好于往年同期,3月集装箱产量同比仍处于高位

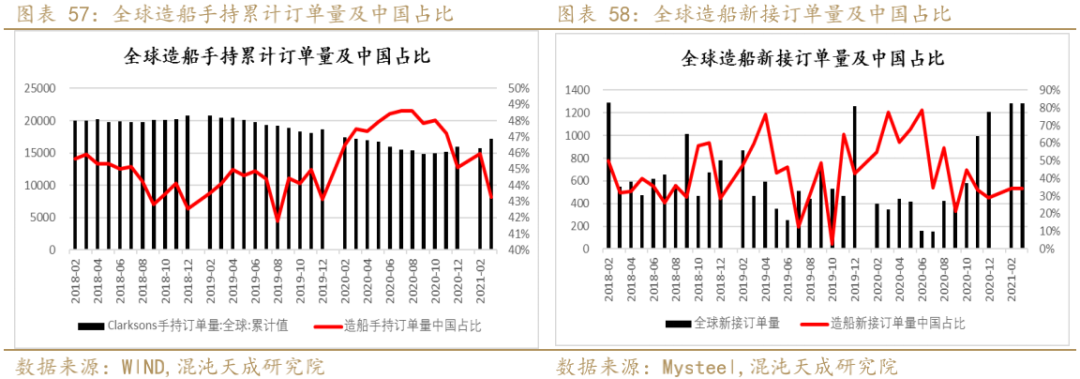

9. 船舶:3月中国手持造船订单量在全球占比下降至43%,新接订单量在全球占比与2月持平。

本周五大品种钢材社会库存环比下降4.17万吨至1620.75万吨;五大品种钢厂库存环比增加4.2万吨至648.62万吨,钢材社会库存降幅明显收窄,而钢厂库存则表现小幅增加。

本周五大品种钢材库存总量2269.37万吨,环比节前微增0.03万吨,总库存与节前基本持平。

1. 铁水成本及与废钢价比较:由于节后原料价格大幅反弹,本周铁水成本较节前增加193元/吨至3359元/吨。由于节后废钢价格涨幅较小,近期废钢较铁水的性价比优势再度显现。

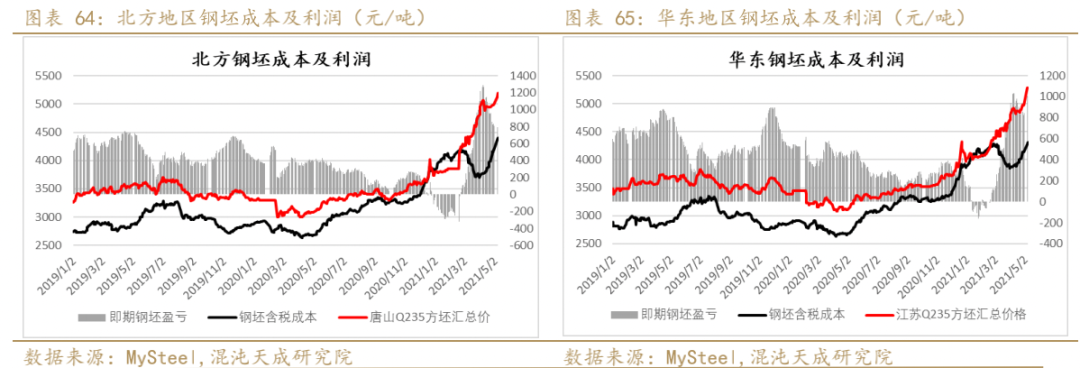

2. 钢坯成本及吨钢利润:因节后成本上升而钢坯价格涨幅相对较小,本周北方及华东钢坯利润继续小幅收窄,即期钢坯利润降至750-1000元/吨。

3. 螺纹钢现货及盘面利润:受益于螺纹钢价格大幅上涨,尽管成本有明显上升,本周北方及华东螺纹钢即期利润仍较节前有明显扩大,但盘面利润较节前略有回落,但仍处于历史高位。

4. 热轧现货及盘面利润:由于节后华东热卷价格涨幅较大,华东热卷利润仍有小幅扩大,而北方热卷因价格与成本涨幅相当,利润与节前基本持平。不过热卷盘面利润较节前略有回落。

5. 电炉利润:本周电炉钢利润继续扩大,平电利润环比节前增加48元/吨。

(1) 铁矿石内外盘价差与主力合约月差

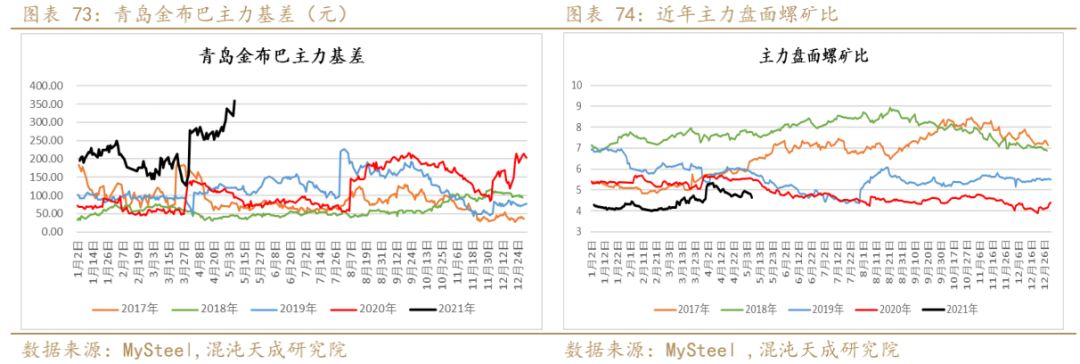

(2) 铁矿石主力基差及螺矿比

(3) 铁矿高低品价差

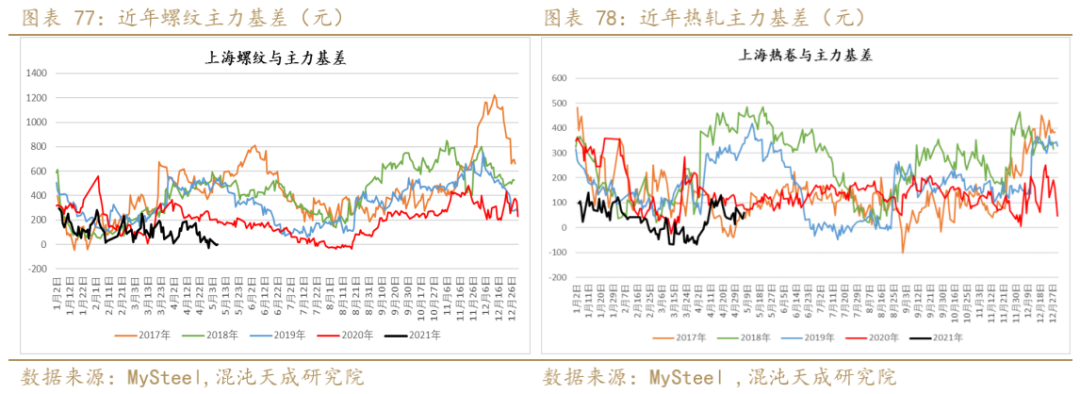

(1) 螺纹及热轧基差

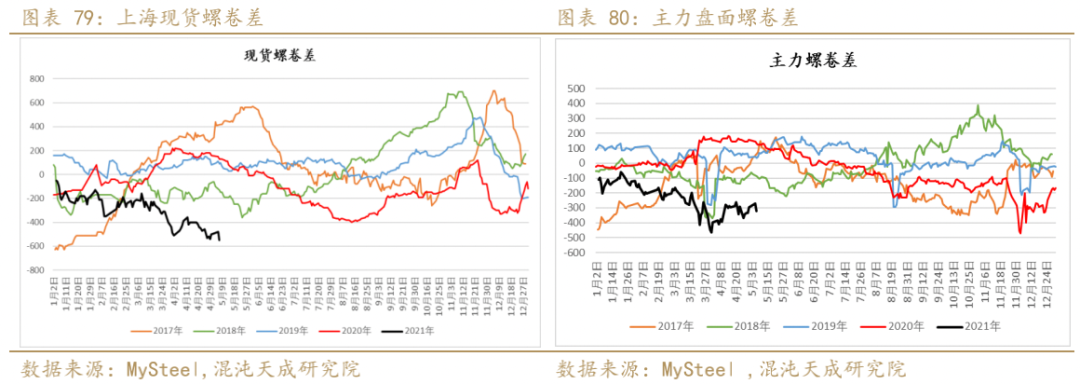

(2) 现货螺卷差与主力盘面螺卷差

(3) 螺纹钢主要区域价差

尽管近期国内到港资源表现趋增,但因假期仍有部分高炉复产且高利润下钢厂高炉开工率及铁水产量仍表现增长,导致节后钢厂库存下降明显,对铁矿补库需求强烈,且品种上仍主要集中在中高品资源,在短期港口结构性供需矛盾仍未缓解的情况下,预计矿价仍将震荡偏强运行。

1) 供应端,上周澳巴发运量仍维持在正常水平,随着恶劣天气后澳巴发运恢复,近期国内到港量将呈现增长态势。不过国内矿因北方环保检查部分产量受限,近期资源供应偏紧。

2) 需求端,由于节日期间仍有高炉复产,且高利润下假期钢厂都维持高产量,铁水产量继续表现增长,节后钢厂补库需求强烈,且品种需求仍集中在主流中高品资源。

3) 库存端,因假期影响本周疏港小幅下降且压港上升,港口库存表现有所减少,而钢厂库存也有明显下降,进口矿库存可用天数较节前下降4天至27天。

4) 落地利润来看,近期美元货到港亏损有所扩大,显示国外需求表现仍相对强于国内。

由于节前下游工地采购不足,节后终端补库需求强烈,建材成交再度放量,板材需求虽有放缓,但因国内外冷轧价差仍在持续扩大,冷系品种出口空间依然较大。不过假期钢材产量也在继续增长,当前钢材市场呈现供需两旺格局,但在终端需求集中释放的助推下,预计短期钢价仍将偏强震荡。

1) 供应端,假期期间钢厂生产积极性依然较高,建材、板材产量都有所增加,目前建材短流程产量处于历史高位,长流程产量虽受限产影响,也基本接近往年同期水平。

2) 需求端,尽管五大品种表需因假期影响均有所回落,但从近期建材成交表现来看,由于节前下游工地采购不足,节后终端补库需求强烈。板材方面,制造业需求有所放缓,但在国内外冷轧价差仍持续扩大的情况下,冷系品种出口空间依然较大。

3) 库存端,由于假期影响,本周五大品种社会库存降幅明显收窄,钢厂库存甚至有小幅增加,整体库存表现与节前基本持平。

4) 利润端,尽管近期钢材成本明显上升,但因钢价涨幅更为明显,当前无论长流程还是短流程钢厂利润依然较为可观。不过,盘面利润较节前略有回落,但仍处于历史高位。

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。