今年7月底,招商局港口竞标获得了印度斯里兰卡港口99年的特许经营权。这一举动,一度使得印媒炸锅了,害怕可能会威胁其国防安全。

港口的重要性,可见一斑。

和印度一样,在中国,任何一家企业想要经营港口,都必须要取得《港口经营许可证》。而衡量港口经营好坏的,有一个关键指标:货物吞吐量。

在今年6月7日,一家货物吞吐量全国排名20位的一家港口经营公司,申请重组却被否了。

被否原因是:标的公司的资产权属存在疑问,以及持续盈利能力披露不充分。

从监管层的问询中,我们可以看出监管关注的焦点仍然集中于标的资产的持续盈利能力上,比如:

资产权属是否完整?营收、净利润为何下滑?毛利率为何波动大?客户集中度为啥高?

这些,北部湾港通通都踩到了雷区,然后就杯具了。

“这些雷区,打死都不能踩”

港口,背靠大陆腹地,面向河湾、海湾、河口等水域,是连接水陆联运的运输枢纽。

大型港口的形成,除了天生要有良好的建港条件外(如临河海、域广水深),更要有发达的经济腹地做支撑(如:稳定的货源、发达陆运运输)。

国际知名港口有:纽约港、新加坡港、伦敦港、马赛港等;中国知名的港口有:上海港、舟山港、广州港、深圳港等。

港口,主要是为船舶、汽车、货物、集装箱提供中转、装卸和仓储的物流运输服务的,衡量其经营效果的关键指标是港口吞吐量。

吞吐量的含义,其实就是将货物从水运输出→输入港区→装卸的作业量。吞吐量越大,港口的规模越大,经营效果越好,收益越高。

港口吞吐量,还可以细分为货物吞吐量、外贸货物吞吐量、集装箱吞吐量、旅客吞吐量。其中,以货物吞吐量为主。

以货物吞吐量为例,货物吞吐量计算方法为:

(1)单方向的:由水路运进港口卸下,或自港口装船运出的货物,各计算一次进港吞吐量;

(2)转口的:由水路运进→ 装卸→ 水路运出,分别按进港和出港,各计算一次吞吐量;

(3)必须以某船在港口装卸的货物,全部装卸完毕,并办理交接手续后,才能算作一次吞吐量;

(4)牲畜、家禽、轻泡等无法取得实际重量的货物重量,按系数进行换算。

如果有些船只是“路过”“暂时停靠”港口的,或者把货物卸下又装回原来船舶的,或港区范围内短途运输货物,以及各码头之间的驳运量,都不在吞吐量的计算范围。

据中国港口网查询,截至2017年7月,全国港口的货物吞吐量有73亿吨,同比增长7.9%。

▼

不过,更为先进、更为标准化、效率更高的集装箱(吞吐量)规模不算大,只有1.35亿TEU,但同比增速最快。基于政策鼓励,这种高效率形式的集装箱式的货物形态,发展空间很大。

最后,给大家科普一下,截至2017年7月,中国港口的货物吞吐量的排名和分布情况。

从港口分类上看,沿海港口规模大于内河港口,分别为50亿吨、22亿吨;

从区域港口分布上看,渤海湾港口(21亿吨)>长三角港口(5.5亿吨)>北部湾港口(2.93亿吨);

从个体排名上看,排名前三的分别是舟山港、上海港、苏州港。北部湾排名第20位。

▼

2

██████

港口的经营模式有哪些?

港口管理模式通常可以划分为四大类:公共服务港、设备港、地主港、私人服务港。[1]

其中,地主港指的是:政府部门负责规划、投资港口的基础性设施,港口经营权出让给私人部门,并收取特许经营费和租赁费。

私人部门则长期租用港口土地、基础设施,并自行解决经营所需的所有岸上设施,通过港口经营赚取收益。

典型案例如:鹿特丹港、纽约港,还比如国内上海港洋山港区、嘉兴港乍浦港区、广西钦州港、南通洋口港等。

地主港是目前国际最流行的一种港口运作模式,政府和私人资本的结合,既能减轻财政压力,又能提高港口运营效率。

而公共服务港、设备港、私人服务港与地主港的不同,就是在于政府参与的力度有高有低。

公共服务港是政府全包,私人服务港则是私人全包,设备港是私人部门通过租赁大型经营设施和设备来经营。

这种划分方式,是不是让大家联想到非常熟悉的名词:BT/BOT/PPP模式?

没错,因为港口与大型桥梁、隧道、高速公路等工程的建设,都属于公众的、交通基础性设施,所以,在工程承包模式上,两者的本质是相通的。

所以,根据交通部令[2004]年第4号《港口经营管理规定》的第五条:国家鼓励港口经营性业务实行多家经营、公平竞争。港口经营人不得实施垄断行为。

因而想要从事港口经营,必须要申请取得《港口经营许可证》。

3

██████

本次交易方案

本次交易的买方,北部湾港,主要是做港口装卸、堆存(集装箱)、船舶港口服务的。其经营范围包括广西北部湾港,包括防城港域、钦州港域和北海港域。

▼

2013年底,北部湾港实施重大资产重组,注入控股股东北部湾港务集团,所属40个码头泊位资产,实现整体上市。

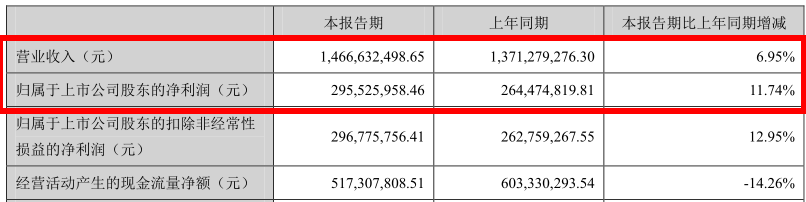

2017年上半年,北部湾港累计完成总吞吐量7380.93万吨,同比增长14.43%。

随着港口货物吞吐量的增加,营收增长。2017年上半年,北部湾港实现营收14.7亿,同比增6.95%。

▼

本次重大资产重组方案,主要是实现北部湾港与大股东北部湾港务集团,以及大股东全资子公司防城港务集团的资产置换。

本案,主要包括三个部分:

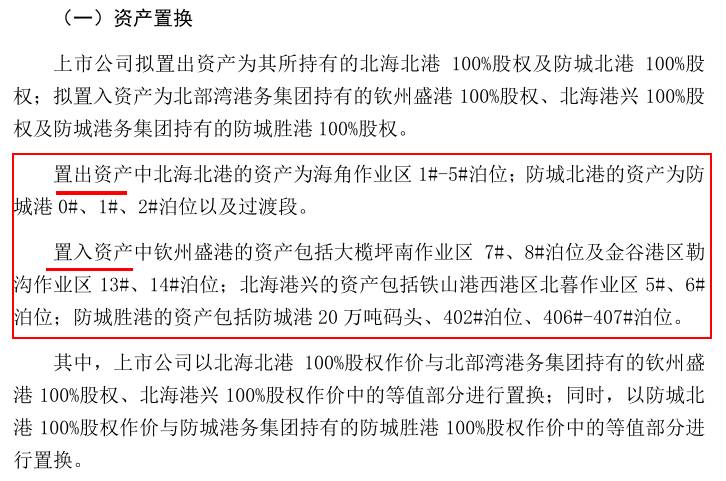

1)资产置换

上市公司拟置出北海北港100%股权、防城北港100%股权;

同时,置入北部湾港务集团持有的钦州盛港100%股权、北海港兴100%股权,以及防城港务集团持有的防城胜港100%股权。

▼

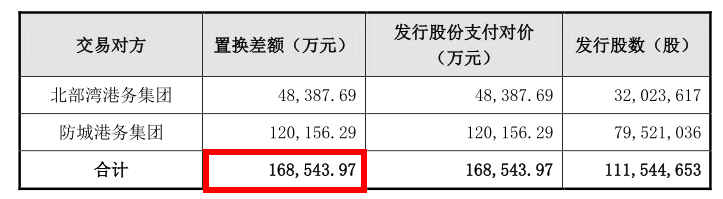

2)发行股份购买资产

上述资产置换的差额部分,合计16.85亿,通过发行股份的方式进行支付。

▼

3)募集配套资金

拟向不超过10名特定投资者,发行股份募集配套资金,募集配套资金总额上限为16.8亿。

北部湾港表示,本次重组是为了促进区域港口一体化,推进港口转型升级,也是响应国家供给侧改革,“一带一路”海上战略大通道的建设,加速对低效港口资源整合。

愿景很高大上,但是本案还是被否了。被否原因是:本次交易标的公司的资产权属及持续盈利能力披露不充分。

具体啥情况,我们来一一分析。

4

██████

并购雷区1:证明资产权属的材料不全面

这个并购雷区,监管层在一次反馈意见中,主要考察其资产权属的完整性,以及资产权属缺陷是否会对标的资产的评估结果,造成影响。

▼

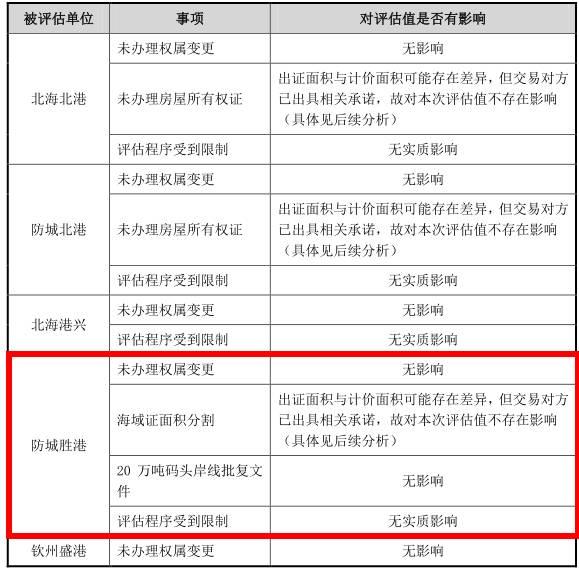

19、申请材料显示,本次资产评估中5个标的资产均存在权属资料不全面、评估程序受到限制的情形。

请你公司以列表方式,补充说明权属资料不全面、评估程序受到限制对本次资产评估值的影响。请独立财务顾问和评估师核查并发表明确意见。

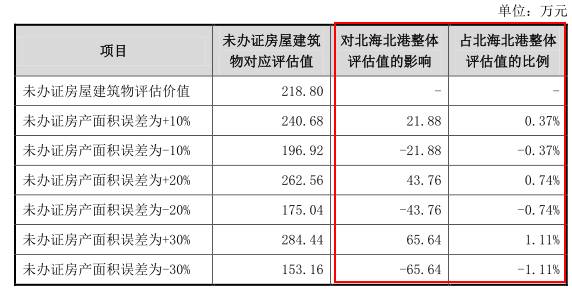

对此,北部湾港列出了5项标的资产存在的权属问题。例如:置出资产北海北港,没有办理房屋所有权证;置入资产防城胜港,没有办理权属变更、海域证面积分割、20万吨码头岸线批复文件等问题。

▼

不过,北部湾港表示,这些对于此次交易的影响不大。其中:

权属未变更的,他解释称,这变更花的钱是转出方承担的,没事;

没办房屋产权证的,他解释称,本次评估以实际使用面积为准。如果,评估计价面积和实际出证面积不同,差额将由交易对方将以现金形式对上市公司进行补偿。

而且,主要这没办证的房屋价值,对整体估值影响很小。

▼

另外,对于评估程序受限的,他解释称,是受限于现场的勘查条件,没有使用精密仪器。而有些隐蔽工程,就靠评估人员的经验判断了。不过,在误差范围之内,都是行业惯例,无实质影响。

这么一来,隐蔽工程的估值空间,就会有可变化的空间,这对于标的估值作价,有一定的不利影响。

不过,这不利影响到底威力有多大,我们未见北部湾港详细说明。

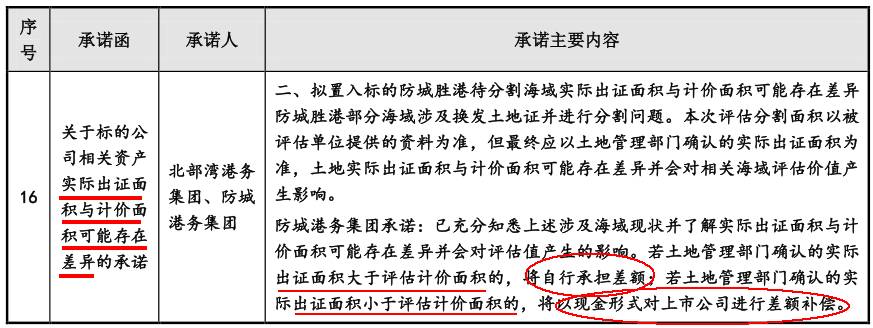

最后,有一个很少见,但很有意思的地方:海域分割问题。

海域分割的出现,是因为标的资产防城胜港,曾经是早期填海造地形成的。

随着防城胜港填海的完成,需要将“海域使用权证“换发为“土地使用证”。那么,海域证部分的面积分割的合不合理?

北部湾港表示,我们先按照评估计价面积估算。但是,一切以土地管理部门产权证上的实际面积为准。两者的差额嘛,我们本着“没问题最好,有问题现金补偿”的原则。

▼

这样土豪、任性的承诺,我们也是服了。

综上来看,因为标的资产的资产权属缺陷问题不少,但是监管层还是嫌披露不够充分。所以,遇到资产权属问题,一定要讲的够透彻,够有说服力才行。

5

██████

并购雷区2:没有港口经营许可证,咋整?

本案,监管层对于持续盈利能力的问询,十分尖锐。我们主要从两方面来看:

1)标的资产的港口经营许可资质有木有?

2)标的资产的财务数据异常,咋解释?

先来看港口经营许可资质都问了些啥。

▼

5、申请材料显示,拟置入公司防城胜港拥有的防城港402#泊位、406#-407#泊位,港口试运营许可有效期至2016年12月31 日。

若上述泊位试运营许可证到期后,未能办理延期或未取得正式经营许可证,根据《港口法》的相关规定,上述泊位将面临被责令停产及收到行政机构处罚等风险。

请你公司补充披露办理延期或取得正式经营许可证的最新进展、预计办理完毕的时间、是否存在实质性障碍、是否存在法律风险、以及对本次交易和上市公司生产经营的影响。请独立财务顾问和律师核查并发表明确意见。

上面这段反馈意见,总结一下就是:标的资产防城胜港的泊位试运营许可到期了,那你的《港口经营许可证》有没有续办?

我们知道,《港口经营许可证》是港口经营的必要资质,如果没有这个,就是“无证经营”,是要受到行政处罚的。

北部湾港解释道,自己的《港口经营许可证》要等竣工验收以后,才能向上级部门申请办理。

交易对方也表示,预计将在2017年7月31日前,可以取得前述泊位的正式经营许可证,预计办理流程无实质性障碍。

不过,这一切都要确保安全生产、无违法违规的情况下,才能够顺利办理。在竣工前,能否保证安然无恙的度过,也是监管层考虑的点。

然后,标的资产的财务数据异常,主要表现为毛利率波动幅度大、利润下滑、销售客户集中度高等。

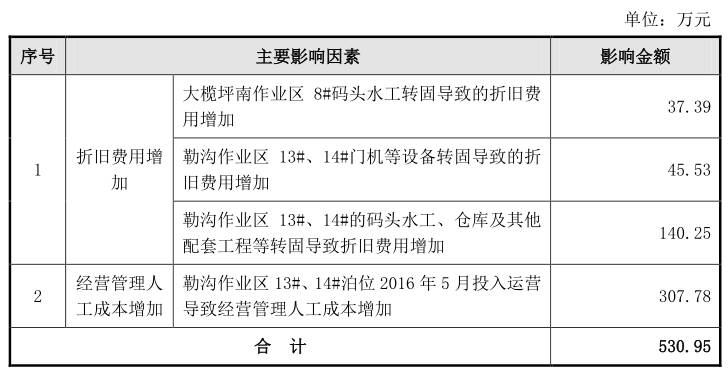

举个例子,2014年、2015年、2016年1-7月,钦州盛港毛利率分别为-50.13%、42.73%、21.01%。

而北部湾港对此解释为:这是受到折旧费用、经营管理人工成本增加导致的。不过,影响金额不大,只有530万元左右。

如果剔除这两个因素的影响,毛利率将由21.01%上升至38.59%。但是同比还是下滑的,这点,北部湾刚并没有作出解释。

▼

同时,如果我们拿他的毛利率与同行业上市公司相比,这个毛利率还是偏高的。北部湾港也并未对此作出解释。

▼

而另一个标的资产防城胜港,2015-2017上半年,营收、净利润、毛利率都出现了下滑迹象,毛利率从50%下滑到43%。

北部湾港解释说,这是因为防城胜港主要吞吐货种为铁矿石、煤炭,但2016年大宗商品价格波动跌幅巨大,导致港口行业表现疲软,盈利受到影响。

▼

加上2016年上半年,煤炭行业的供给侧改革及去产能工作,导致煤炭需求下降,煤炭吞吐量也受到一定程度的影响。

为了改善自己的盈利能力,防城胜港表示将会从开发新客户和降低经营成本出发。

然而,我们却发现,防城胜港的客户集中度却从54.94%提高到了90.74%!

这就很难堪了。

没办法,在大宗商品类企业表现为行业下游集中的情况下,港口又依赖背靠的经济腹地(具有区域集中特点),那么,这么解释其持续盈利能力,确实让监管层有点担忧。

PS:

标的资产的盈利能力,一直是监管层IPO审核、以及并购审核的重中之重。

2016年,在被否的24起并购重组案中,涉及盈利能力的审核意见达15起。

被否原因有:标的盈利能力存在重大不确定性、持续亏损不利于提高上市公司质量、业绩真实性无法判断、持续盈利能力披露不充分等。[2]

比如,神农基因、暴风科技、电光科技、*ST商城、国发股份、明家联合等。

当然,回想我们之前研究过的里伍铜业IPO被否,他与北部湾港有点相似。

里伍铜业,是倒在了客户集中度高,客户即将“关门大吉”,以及大宗行业的宏观环境不利变化上。

北部湾港这次,还有标的资产的资产权属问题,无疑更是给标的资产的盈利能力存疑,雪上加霜。

对于本案,对于北部湾港的并购被否,大家有什么意见和建议,欢迎在下方留言讨论。

同时,也欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

另外,9月10号下午,优塾携手全球首屈一指的跨境并购咨询专家——康威集团和宝钢集团邀请您一同探讨欧美跨境并购及智能制造产业投资,欢迎有跨境并购需求的企业、上市公司朋友们参加!

最近,优塾团队还推出的《IPO避雷指南》,算是一本沥血之作。

这既是一本IPO企业雷区指南,又可作为一本企业尽职调查手册,推荐大家阅读,相信会对你有用。

_________________

本案写作参考材料如下,特此鸣谢:

[1]浅析政府在港口建设中的主导地位和作用,黄州区港航管理所,刘富生,2012-08-20

[2]2016年并购重组审核收官:24起被否案例厘清监管红线,第一财经,2017-01-02

本文完

▼

公开征集行业专家入群

医药、教育、新能源、智能制造

人工智能、区块链、物联网

泛娱乐、消费、TMT

如果您精通以上领域