中国电影市场提前迎来了拐点期,但这个拐点不是转向寒冬的拐点,而是中国电影市场粗放型增长模式终结,新增长模式基本确立从而冲向世界第一大市场的拐点。

在这其中,先看升后看降才是2018电影市场的总特征。

文/庞宏波

设计/李丰屹

2018年初,没人不知于冬为《红海行动》喊出的“30亿冠军”口号。2018年末,没人不知《地球最后的夜晚》“一吻跨年”的营销。

在两个争议的节点里,电影市场迎来了真正的拐点。而在这两个争议性的节点中间,又几乎明确的分为上下半场。上半场,电影市场靠着优质内容推动着大盘实现最后一次高速提升。下半场,内外因左右着电影市场发生着可能最后一次市场化洗牌。

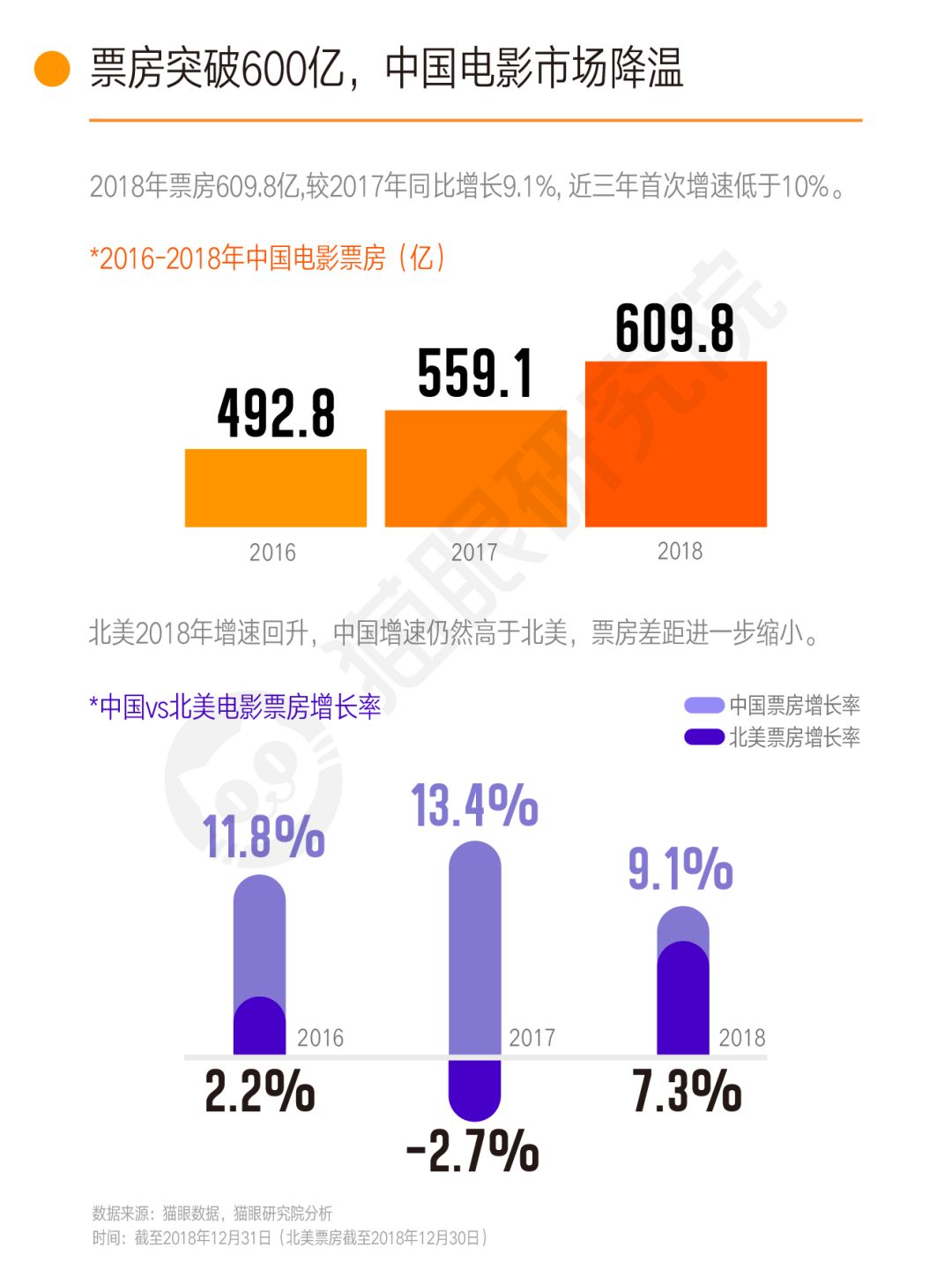

但609.8亿的年度总票房,仍然在努力追赶北美市场,这是升;全年17.2亿的观影人次,仍然在努力的提升市场饱和度,这也是升;此外,荧幕数量今年突破了6万块,这同样是升。

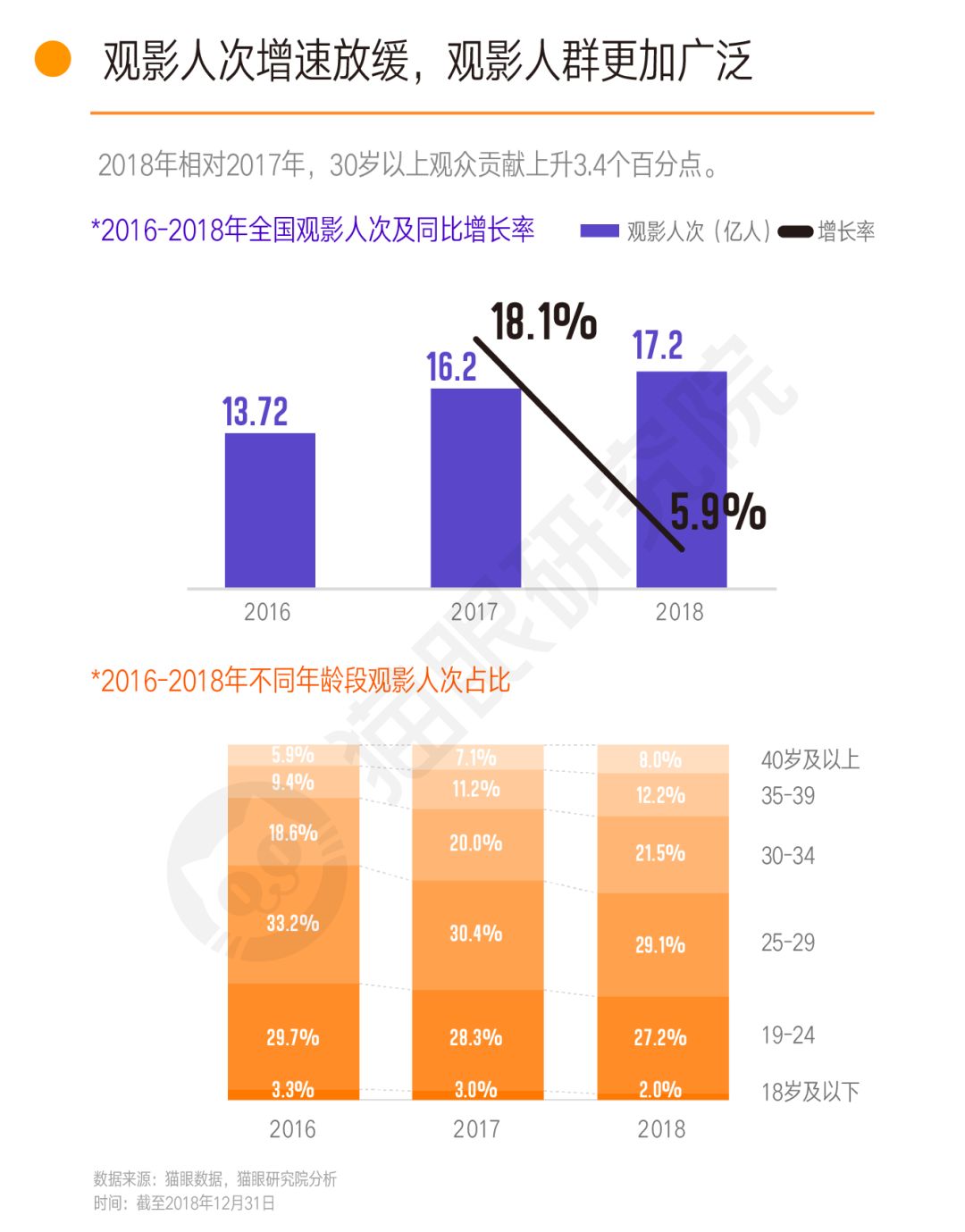

升就意味着增长,意味着中国电影市场的大盘依然在扩大。在升的基础上,票房增速放缓,近三年首次低于10%;人口红利消退,同比增长率仅为5.9%;影院单银幕和单影院票房产出下降,影院经营面临考验。

或许,2018年可以称为电影市场的“拐点年”。但这个拐点是靠近“黎明”的拐点,电影市场靠着持续的增长终于完成了第一次进阶,即从零到一。而在达到相应高水准的同时,电影市场必然会迎来第二次进阶,即从一到十。

这个拐点,显然比业内的预判来的更早。但早,就意味着快。电影市场的信心,不应该因为增速的放缓而消退,反而应该因为增速的放缓兴奋。

这预示着,2018年已是“黎明之前”,中国电影市场成为世界第一,已经变的不再遥远。

大盘

曲线同步北美90年代,“人”比“钱”更值得关注

下半年无论是资本还是内容,电影市场似乎都迎来了一个“寒冬期”。随着这种声音的加大,以至于让外界开始对电影市场的信心发生了动摇。

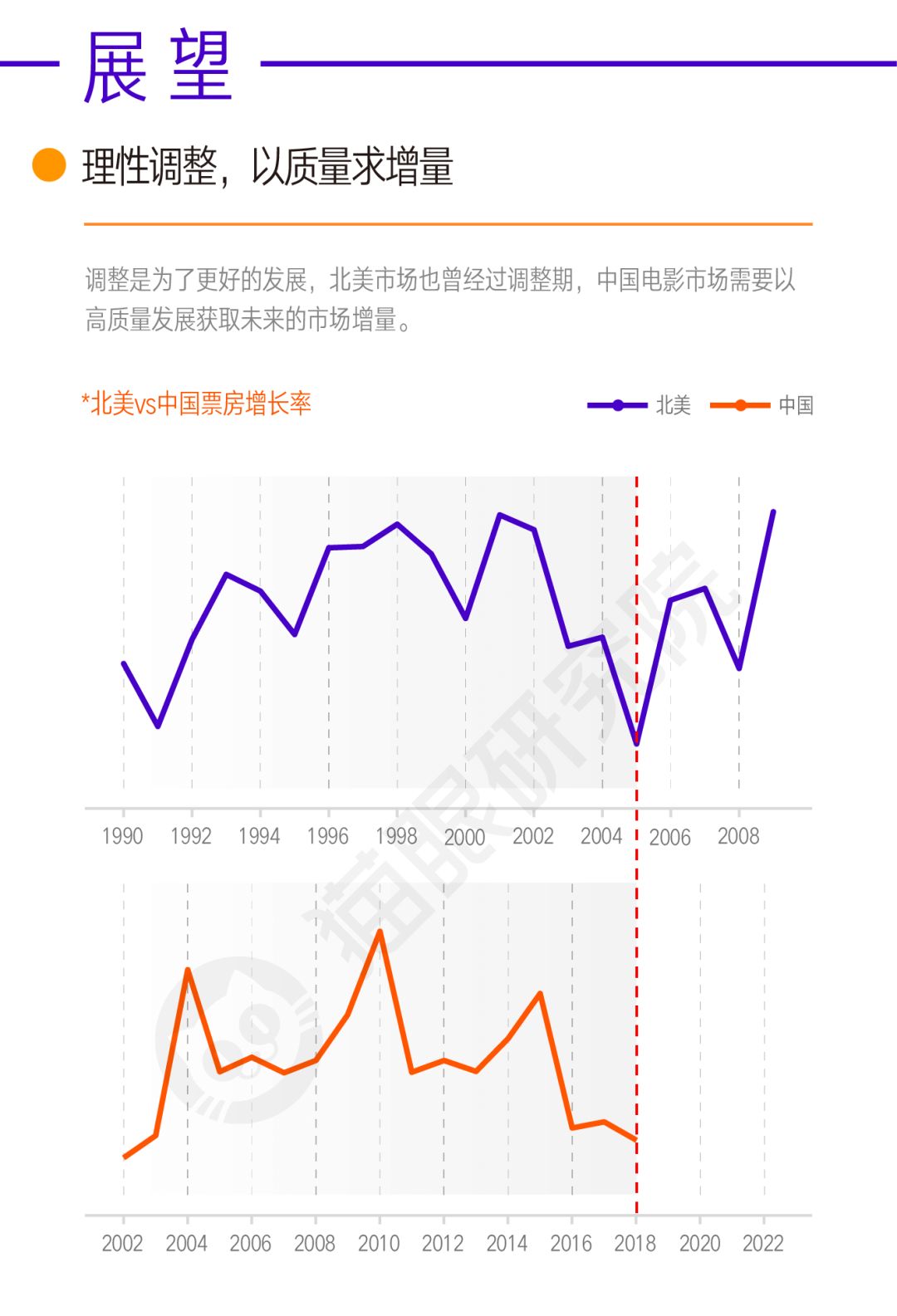

但去年,北美市场同样经历了一场从上到下的“寒冬”,这个拐点并非北美市场第一次出现。事实上,在2005年北美市场经历了一次大幅度的“调整”,从票房曲线来说,中国电影市场同样到达了调整的临界点。

这是任何一个超级票仓都需要面对的市场拐点。猫眼研究院的《2018中国电影市场数据洞察》报告显示,2018年中国电影市场的年度综合票房为609.8亿元,与北美市场的差距在进一步缩小。

只是在增速上,较2017年同比增长仅9.1%,近三年首次增速低于10%。但降速不代表“寒冬”,而电影市场今年最需要关注的显然是“人”,而在“人”方面,中国电影市场呈现出的特点则是喜大于忧。

随着电影市场不断的下沉,观影人次仍然在持续上升。今年达到了17.2亿人次,相比去年继续增加了1亿人次,只是在增速上仅同比增长5.9%。

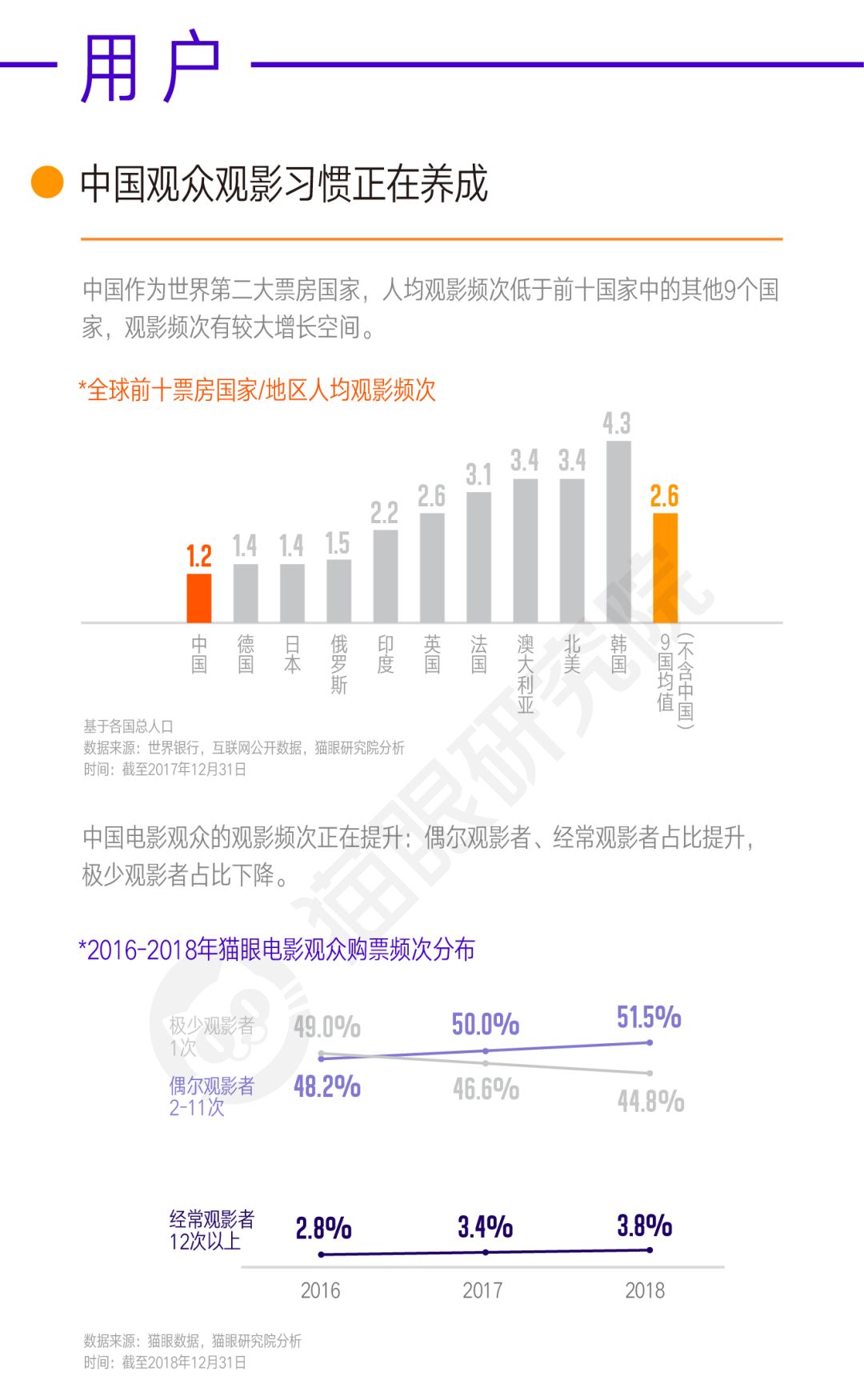

但是中国电影市场的人均观影人次是1.2次,全球前十票房国家里,除中国外的9国均值是2.6次。这说明,中国观影人次17.2亿人次仍然没有迎来市场“天花板”,随着观影频次的巨大提升空间还有持续上涨的可能。

而人次和观影频次的提升空间,恰恰是大盘持续扩容的主要来源,从这一点来说,2018并不悲观。

其次,电影市场前两年粗放型增长模式,导致市场过分关注年轻观众群体。但2018年,30岁以上的观众的观影人次占比提升了3.4%。在春节档“观影新民俗”的氛围带动下和吸引高龄影迷走入影院的影片拉动下,全民观影成为了新的趋势。

事实上,成熟的电影市场,全民观影必然是一个非常重要的硬性指标。而2018年,中国电影市场开始朝着这一目标迈进,这也是电影市场稳中有升的关键特征。

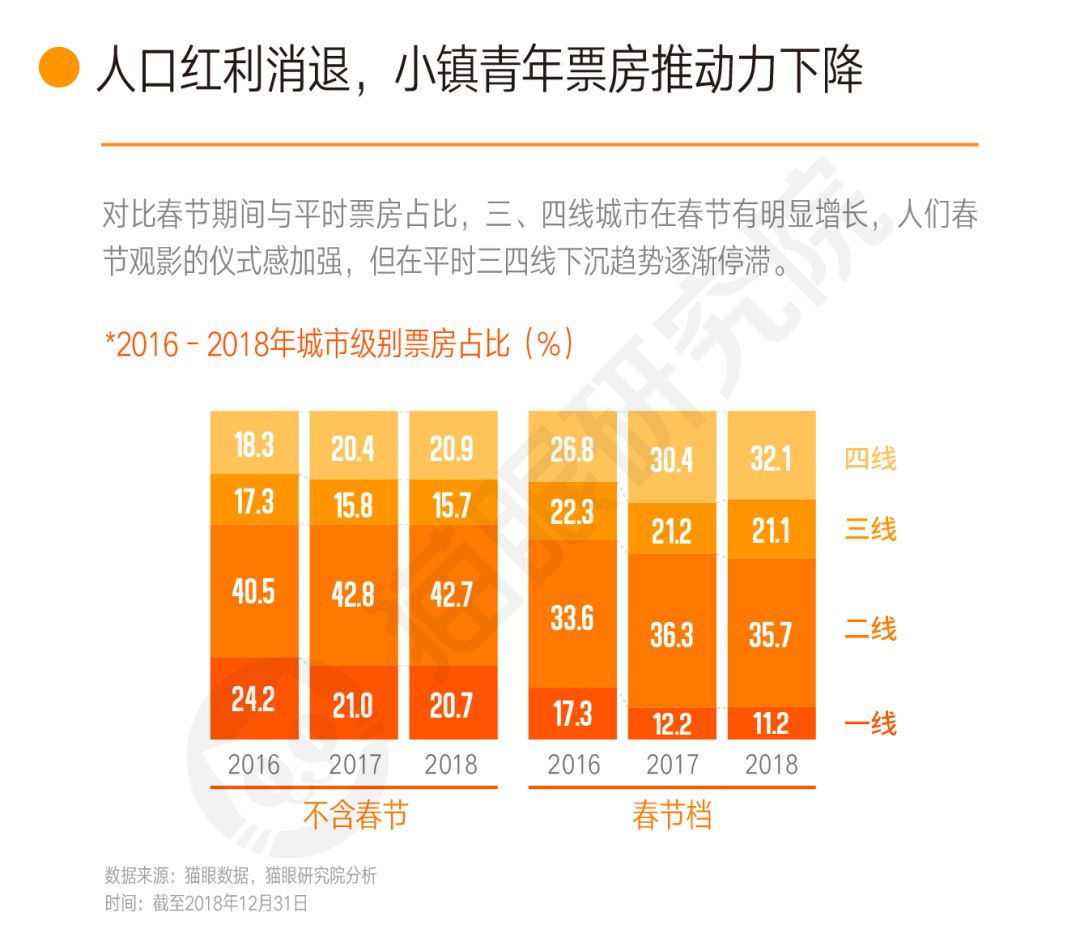

与此同时,随着综艺、网剧等新的娱乐消费方式崛起,短视频等新的娱乐消费工具普及,以及大面积低价票补退出电影市场,“小镇青年”基本完成了历史使命,票房推动力开始下降。

除了消费终端,观影群体的新特征证明着中国电影市场未来还有较大的空间外,在上游内容制作端,新生代导演的崛起同样是证明市场仍然有较大空间的“另一面”。

只有在供给上有新鲜的血液补充,才能不断满足下游市场新特征形成的“新需求”。事实上,2018年“新题材、新类型、新人才”的内容产出特征已经非常明显,2018年票房TOP20电影中,新生代导演贡献41.1%票房。

值得注意的是,新生代崛起是建立在张艺谋、贾樟柯、徐克等老一辈导演均有内容产出的基础之上的。这种内容端的“代际更新”,显然是让未来电影市场更加兴奋的一点。

内容

头部效应加剧,国产片“反攻”胜利

头部化趋势的加剧,是今年内容端最大的特征。但头部化趋势的增强,并不是一个新鲜词汇。但是今年电影市场的头部化,显然比前两年含义更加丰富。

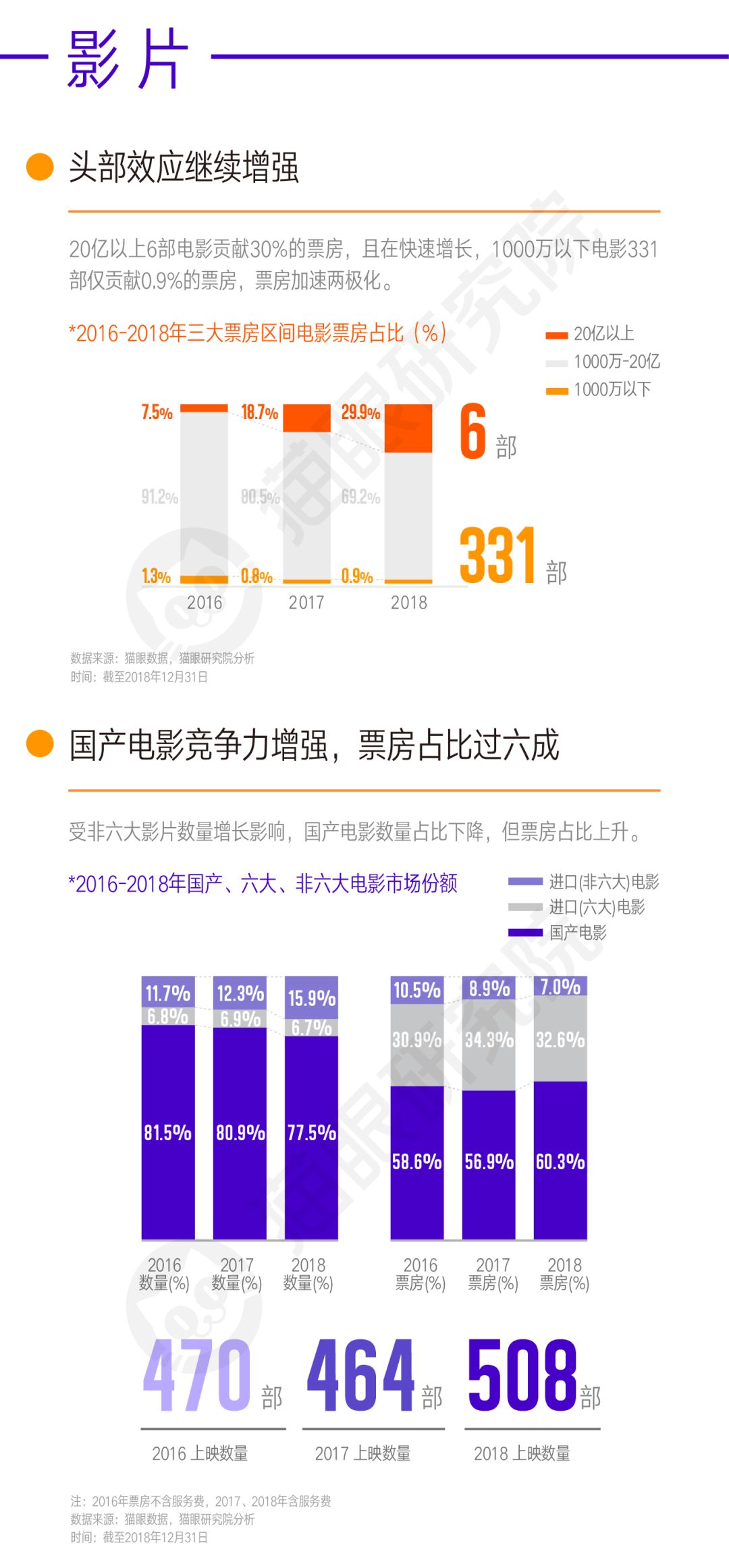

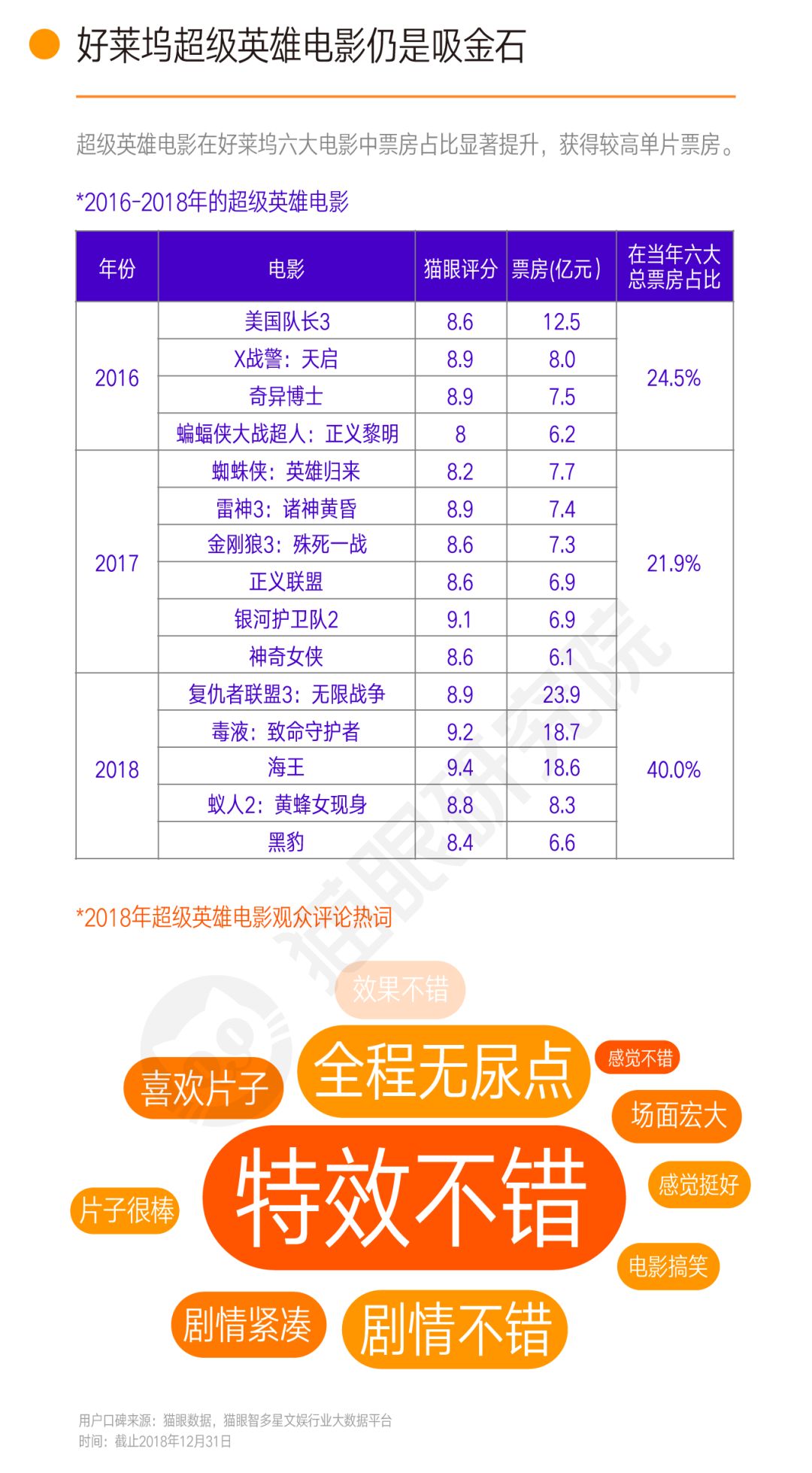

头部化趋势不仅局限于票房上,更体现在口碑上。2018年,20亿以上6部影片贡献了30%的票房,且占比持续增高。分开来看,TOP8的国产片拿下了国产片总票房的近一半;而进口片市场,好莱坞超英电影在六大总票房中拿下了40%的份额。

此外,优质影片口碑同样有头部化的趋势,9分以上的优质电影票房占比逐年提升,2018年达到了历史性的47.5%,相较2016年几乎翻了整整一倍。整个电影市场的评分票房占比呈现出了“倒金字塔型”。

头部化的“下半句”往往容易被人忽略,那就是1000万以下331部电影仅贡献0.9%的票房,这堪称两极分化导致的“灾难”。值得注意的是,331部电影皮票房最终落在1000万以下,也就能够解释今年资本市场出现的“寒冬”,绝大多数电影项目投资在今年面临着血本无归的情况。

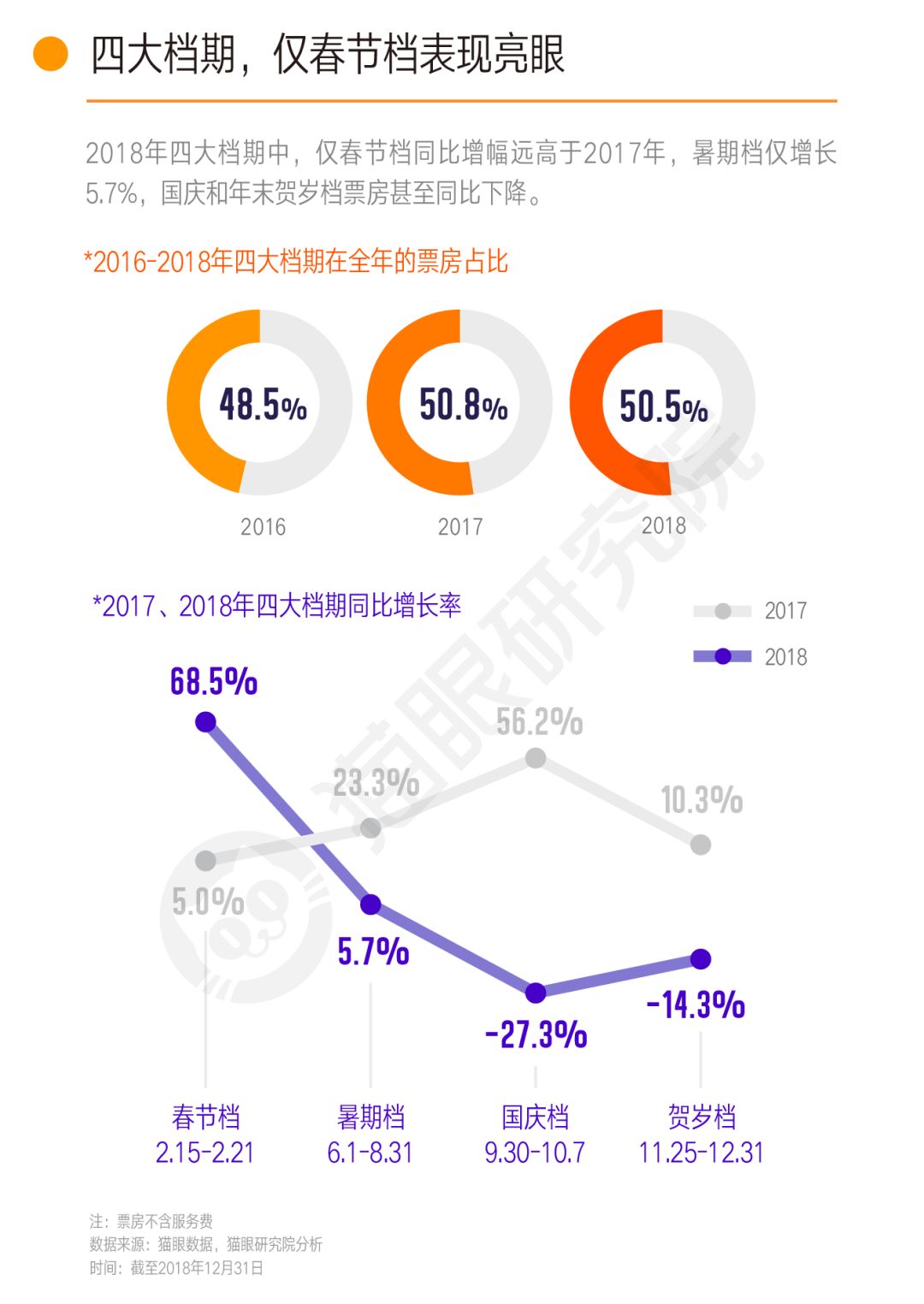

这种市场特征无疑加重了影片对于档期的依赖。今年电影市场真空期拉长,档期扎堆异常明显。但从四大档期两升两降来看,大档期对于电影的综合实力要求更加苛刻,同样加重了影片票房滑坡的风险。

与此同时,评分8分以下票房占比降至10%。事实上,2018年票房惨遭“腰斩”的大制作,评分过8都是一个遥不可及的梦想。为此,大投资影片因口碑“爆冷失败”,也是“寒冬”的另一半。

所以,今年电影市场的头部化趋势是具有代表性的,也是未来电影市场确定基调的一个“前奏”。

此外,今年国产片对进口片的“反攻”取得了历史性的胜利。这种胜利一方面是,进口片本身的表现并不差,《复联3》、《海王》、《毒液》三部大片就拿下了超60亿票房。另一方面在于,国产片并没有出现《战狼2》那样超56亿的“特殊案例”。

凭借着国产片“头部团体”的稳定发挥,最终在票房占比中超过六成,这无疑是让人感到欣喜的。但需要指出的是,既然超英电影发挥稳定,但进口片整体票房占比低于国产片,很大程度上在于非六大影片发挥的不稳定。

数量上,非六大进口片占总数量占了的15.9%,票房产出却只有7%,二者严重失衡。而一向被广泛看好的印度电影,今年并没有出现爆发式增长。在时间轴上,反而有票房递减的趋势。

总体而言,2018年口碑成为了决定票房很重要的一个关键词。围绕着口碑这一核心,国产片凭借着更加新颖的题材和更具共情的营销,在市场上成功压制进口片。反观进口片,好莱坞六大似乎更加“复古”,在视效上满足观众仍然可以票房突围,但基本丧失了对于内地市场的“主导权”。而非六大进口片,显然还没有迎来丰收时刻,尚处于市场起步阶段。

市场

互联网的“拐点年”,影院不必恐慌

整体大盘趋势和内容供给两个方面都发生了深刻变化,这对于整个下游市场带来的冲击不言而喻。其中,整个下游市场冲击最大的主要是互联网、发行和影院。

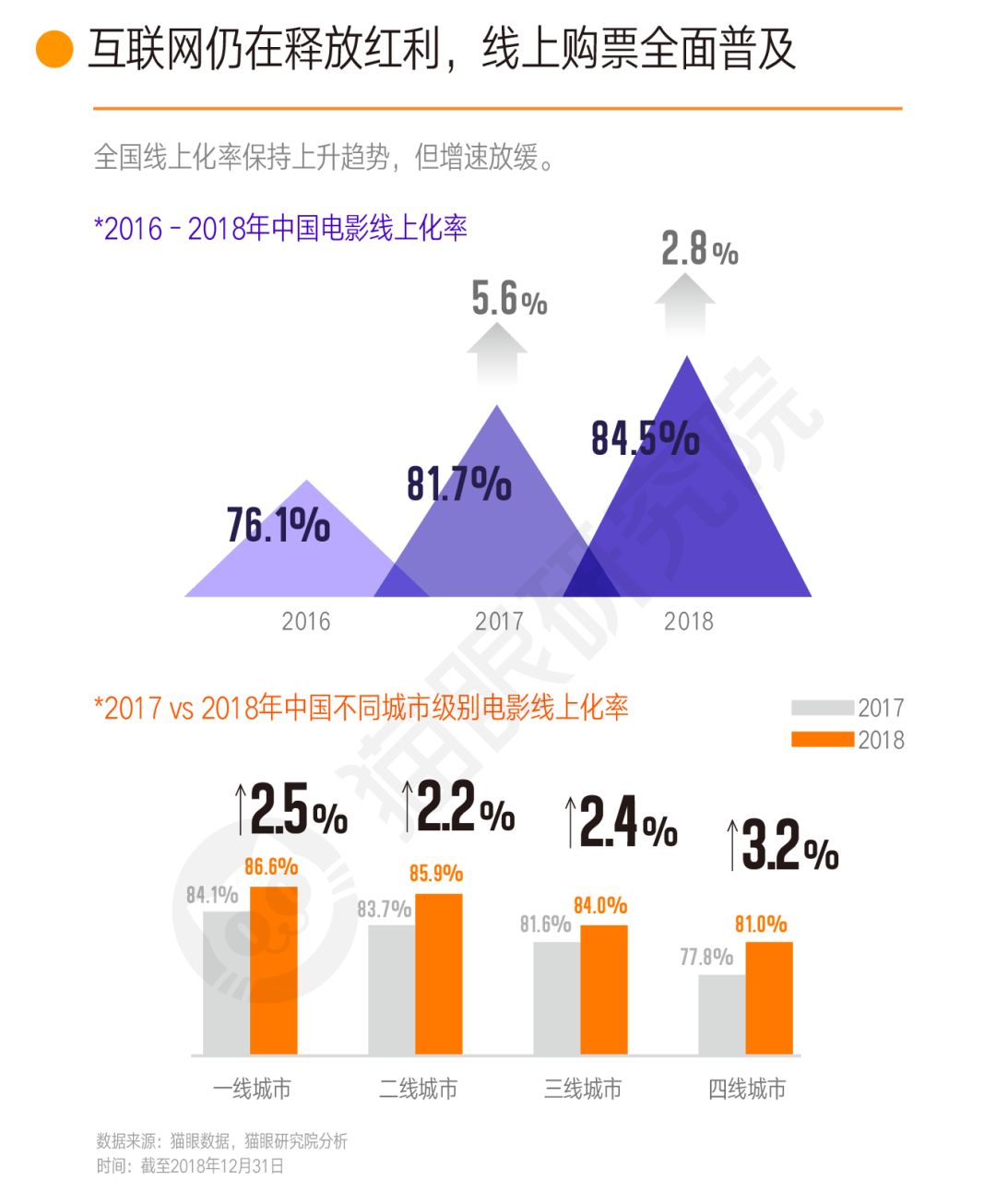

在2018年春节档之前,低价票补基本上宣告历史性终结。虽然关于票补尚存争议,但不可否认在特定历史时期票补对于市场的“激活”起到了非常关键的作用。2018年,线上化率已经达到了84.5%,各线城市线上化率均增至81%以上。随着互联网化程度达到一个顶峰,互联网对于电影市场的作用在发生着变化。

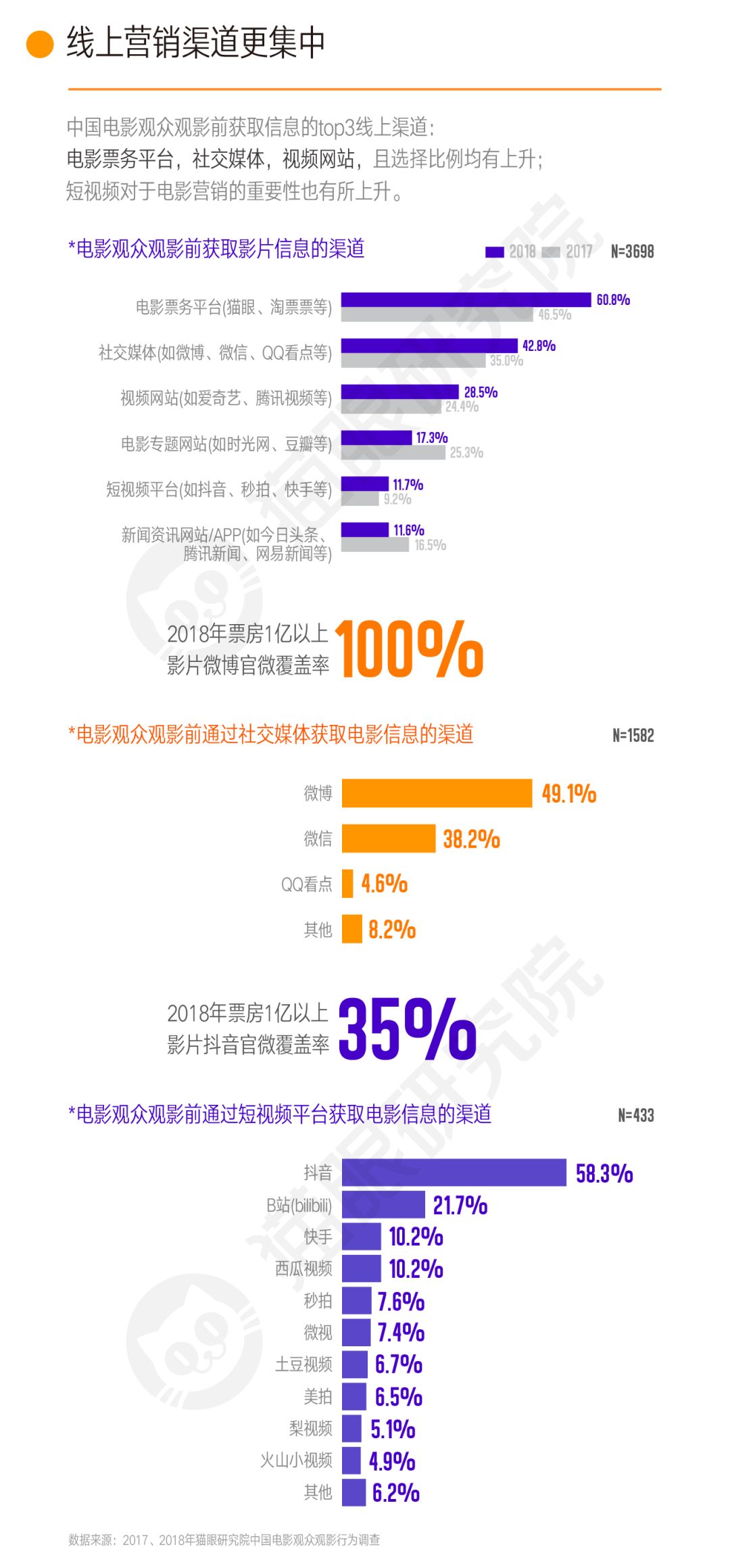

首先是,在线票务平台“服务”属性增强,对于观众观影行为的重塑已经形成。电影票务平台成为观众观影前获取信息最大的渠道入口,而从买到评再到看,在线票务平台的功能不再单一。例如今年猫眼和欢喜传媒达成合作后,《我不是药神》下映后可以直接在猫眼平台付费点播,对于电影观众来说,猫眼就不再只是买票、评论、获取影讯的聚集地。

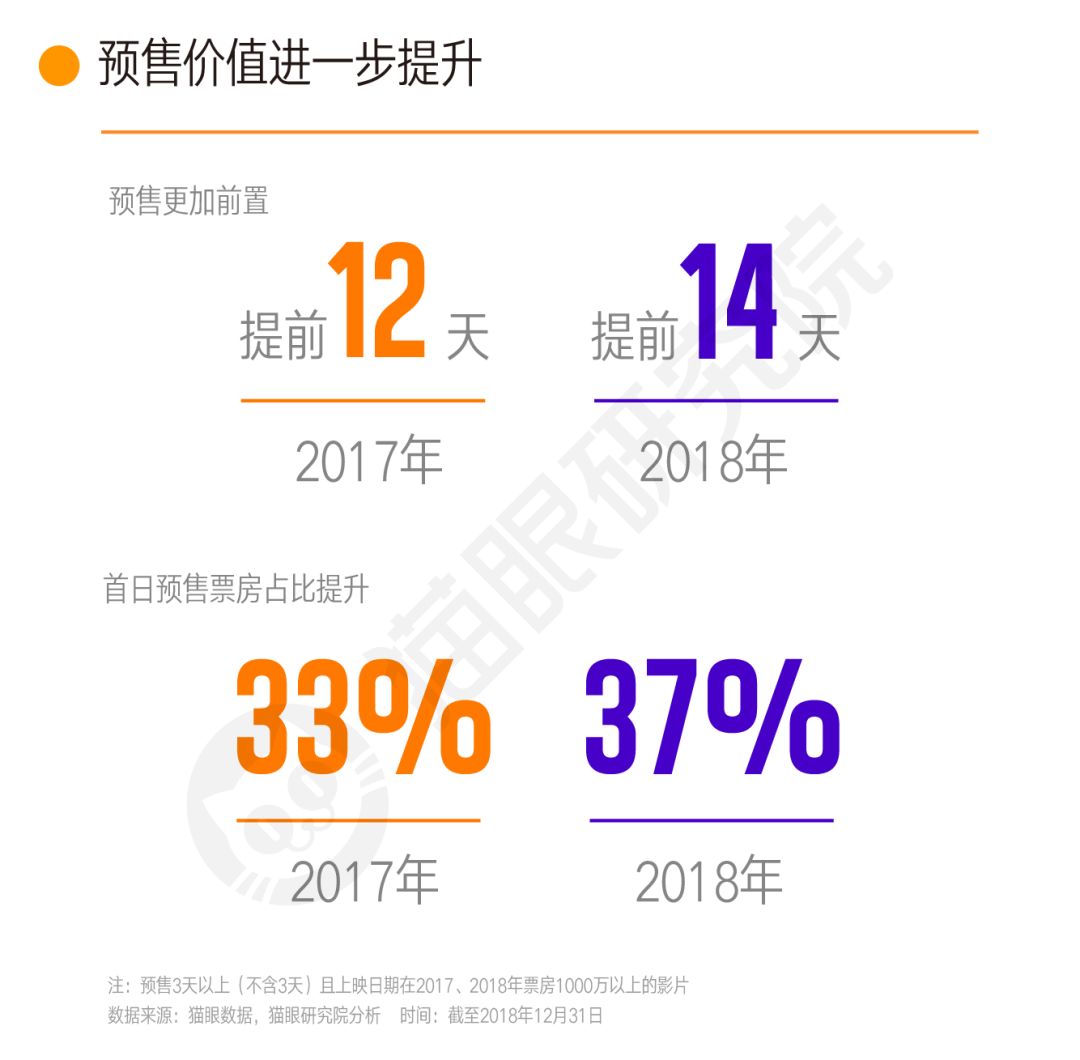

这直接助推着互联网平台在点映和预售上推动电影市场变革。在预售票房方面,2018年首日预售票房占比提升至37%。受此影响电影预售开启时间更加提前,均提前14天开启预售。

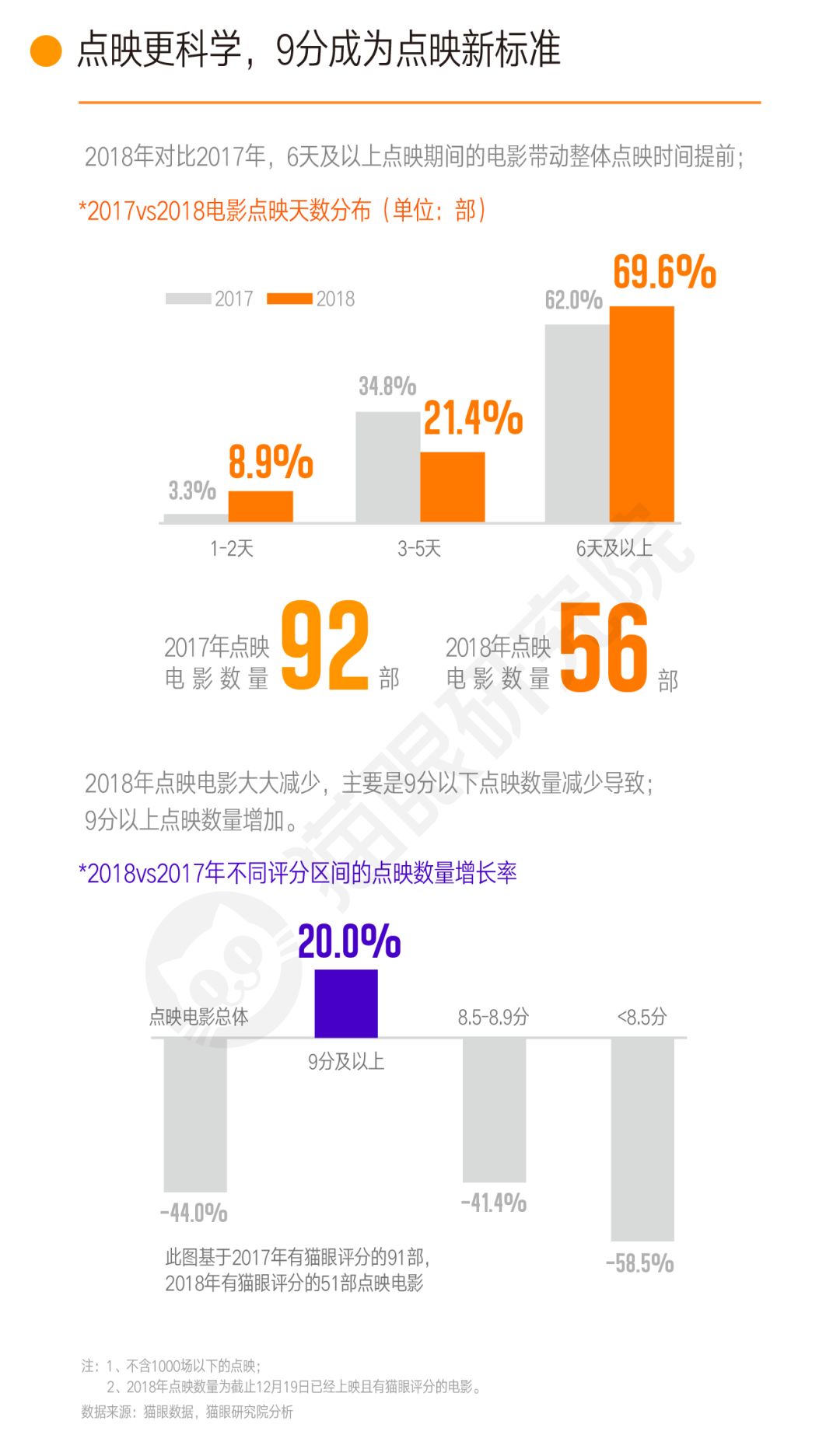

而在电影点映上,除了时间提前外,点映也更加科学。低分电影点映数量明显减少,这说明近两年互联网融入电影产业后,电影宣发变得更加科学高效。

其次是,互联网平台更加注重参与上游投资,对于电影的“护航”介入更早。通过互联网数据分析能力的支持,以及对于终端观众的数据掌握,都对内容生产起到了一定的作用。

需要注意的是,基本上每个档期互联网平台都会成为其中的“核心玩家”。例如,除了《红海行动》、《捉妖记2》、《西虹市首富》等头部影片中能频繁看到猫眼的身影外,互联网平台的参与某种程度上也为新导演和新类型影片走入市场提供了数据和营销支持。例如,猫眼在《我不是药神》、《一出好戏》、《后来的我们》等新导演爆款影片中,起到了很关键的作用。

但互联网对于电影市场的影响,不仅仅局限于数据的支持。2018年,电影营销也更加互联网化。这和短视频、网综网剧等网络传播媒介的崛起有很大关系,2018年票房1亿以上影片的抖音官微覆盖率超过了35%,而《地球最后的夜晚》、《一出好戏》等影片,也选择抖音作为营销聚集地。

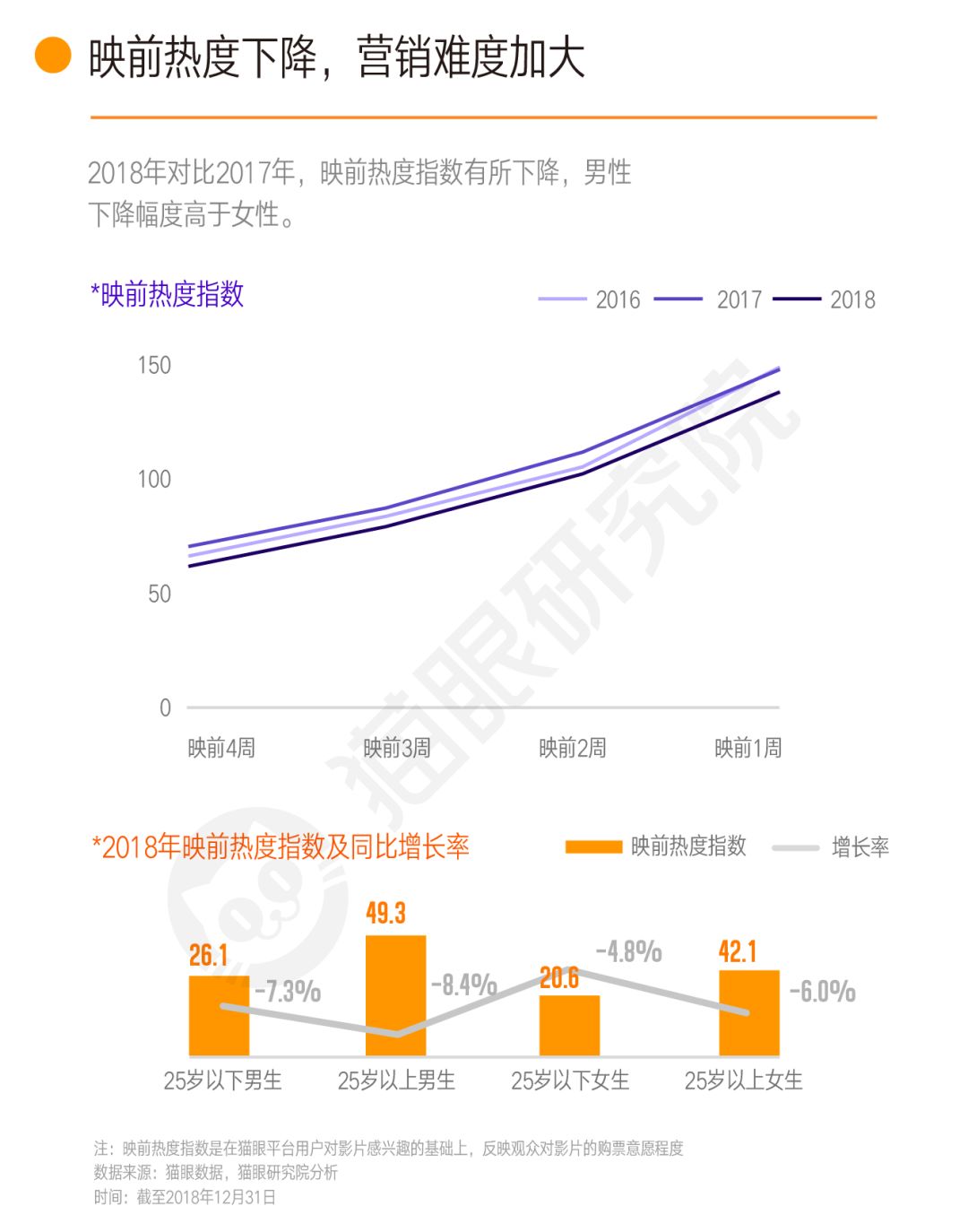

在低价票补不再简单粗暴地拉动观众后,电影营销面临映前热度下降的“危机”。

2018年,电影映前热度均低于2016和2017年,电影的营销到了求思求变的关键点。

从年末来看,小程序、短视频等成为线上电影宣发的新主流。例如通过小程序社交营销,则是猫眼背靠腾讯社交入口为电影营销提供的新形式。

从中可以看出,互联网依然在释放着红利,只是在方式上发生了转变,更加注重提升效率。

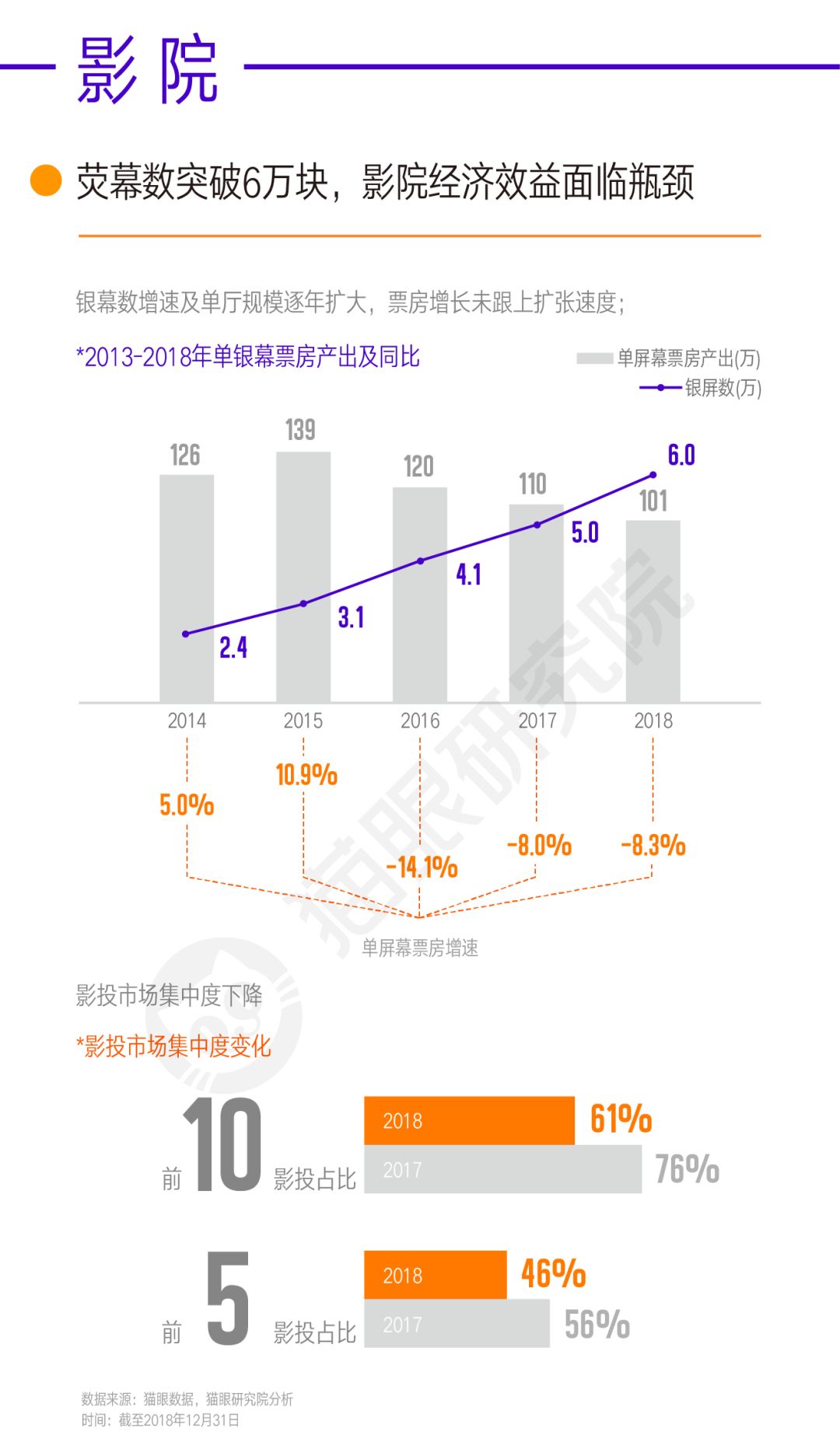

另外,影院寒冬今年成为了持续被关注的热点。虽然银幕总数今年突破6万块,影院数量破万家,但由于单银幕和单影院票房产出的下降,影院面临整合。

一方面,目前影投市场集中度下降,另一方面各线城市影城迭代速度加快。而在观众层面,则选择增多,2.4家的影院消费选择导致影院之间的竞争更加严峻。

2018年末,《关于加快电影院建设促进电影市场繁荣发展的意见》发布。在8万块银幕的新目标下,未来影院并购重组,从而提高影投市场集中度的可能性大大提高。

但这8万块银幕并非空穴来风,从2018年市场出现的新特征来看,市场仍然有着很大的增长空间。只是在增长模式上,需要依靠质量带动数量。

目标明确,特征清晰,2018年怎么说都不是一个“丧极了”的寒冬年。未来,电影市场回过头来,最先感激的或许就是2018年驶入“黎明之前”,用“冷”来降温,从而迎接电影市场持续进步的“光亮”。

「商务合作:微信feifeisisi」

「长期招聘电影记者、兼职记者,

有意者请联系微信phb19941011」

「悦幕中国电影观察」新媒体矩阵:

今日头条|一点资讯|腾讯新闻|百度百家

企鹅媒体|UC平台|搜狐新闻|新浪微博