本文作者:覃汉、肖成哲、刘毅

摘要:在基本面、政策面、海外因素短期内都没有明显矛盾积累的情况下,资金面成为主导市场的核心矛盾。市场具有学习效应,不仅仅适用于投资者,同时也适用于监管部门,两权相害取其轻,让市场崩掉再去“救”的机会成本显然较高。

周度市场总结:两害相权取其轻,央行不会搬起石头砸自己的脚

资金面继续紧,债市震荡下跌。周一,资金面偏紧,债市大涨,国债期货和现券下跌。周二,资金面紧张略有改善,国债期货小幅收红,利率现券小幅上行。周三,在商品夜盘大跌、特别国债到期完美解决的情况下,债市早盘表现较好,但在资金面困扰下上涨乏力。周四早盘在海外带动下开盘上涨,但国库现金定存中标利率创两年半新高,现券震荡上行,与海外债券走势背离。周五资金面整体改善,但是夜盘商品涨势凶猛,债市仍然承压。全周来看,资金面紧张的情况并未得到明显改善,债市整体震荡下跌。

央行最大,短期内资金面成为主导市场的核心矛盾。在基本面、政策面、海外因素短期内都没有明显矛盾积累的情况下,资金面成为主导市场的核心矛盾。但央行的货币政策却始终处于“看不懂”的状态,一方面是央行网站上公布的公开市场业务交易公告在上周下半周之前,长达1个月的时间未透漏央行对资金面的判断,预期管理上相比较于6、7月份更加不透明;另一方面,央行公开市场操作上的延续性也变得琢磨不定,时而净回笼,时而净投放,导致投资者短期对资金面的预期也较为混乱,资金面的波动较6月份明显加大(7月初宽松,下旬开始转紧,8月初重回宽松格局,中下旬又重新转紧)。即使从最近来看,前一周周五资金面刚刚转向宽松,上周资金面重新趋紧。但连续两周出现周五资金面宽松的情况,似乎意味着资金面紧不过一周的预期再次被验证。

两权相害取其轻,央行不会搬起石头砸自己的脚。中国央行的货币政策目标兼具稳增长、协助推进金融去杠杆等等,在4季度十九大即将召开的当下,避免金融市场出现剧烈波动可能也会成为货币政策考量的重点之一。如果过去两周持续紧张的资金面在未来几周不出现明显改善,长端利率可能会延续上行趋势,更为重要的是,信用债市场势必会出现显著下跌,进而引发信用债供给的剧烈收缩。由于年内信贷额度即将耗尽,未来几个月防止社会融资不出现明显收缩,势必依赖于非标和债券的融资维持高位对冲。一旦资金面持续紧张引发债券市场大跌,金融市场出现剧烈波动,信用债融资锐减引发经济下行预期升温,这都与十九大维稳的大背景不符。退一步讲,即使债券市场未来几周出现大跌,央行也一定会释放更为明确的宽松信号“救市”,4-5月份的情况可能会再度重演。市场具有学习效应,不仅仅适用于投资者,同时也适用于监管部门,两权相害取其轻,让市场崩掉再去“救”的机会成本显然较高。

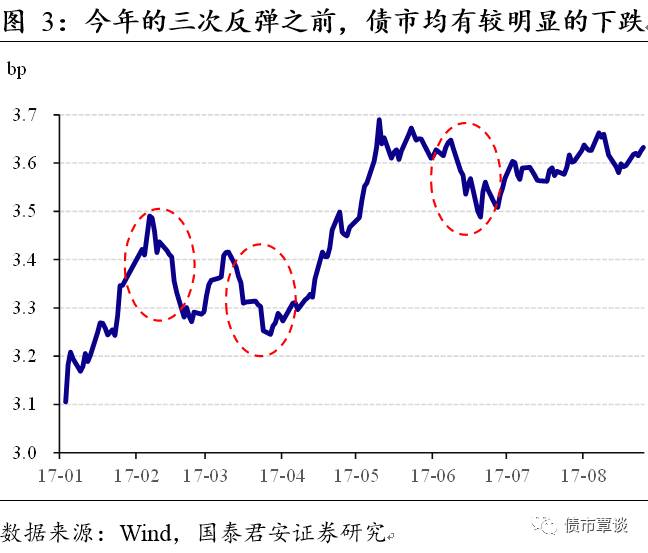

“利空出尽的利好”逻辑仍在,熊市反弹具备群众基础。中长期我们仍然坚守“空头”大旗,不过短期看,利空出尽的趋势仍然没有发生变化。9月中旬以前,基本面、监管和海外对于债市的利空难有增量信息,未来资金面紧张缓解,将可能成为这波熊市反弹的催化剂。不过,在反思为何我们翻多后,市场走势并不理想时,机构的仓位可能也是一个重要的原因。在今年前三轮熊市反弹之前,市场都经历了比较明显的调整。而近期市场整体还是处于横盘震荡的态势,机构仓位和预期的调整空间不如6月份那么明显。但我们认为利空出尽的利好逻辑仍在,市场的仓位和头寸不影响方向的判断,只是在幅度和时点上需要做出修正。债市在过去两个月中整体处于“高位震荡”,大部分投资者担心短期利空的持续发酵,仓位和杠杆并不激进。考虑到十九大之后的不确定因素较多,随着年末临近,业绩目标和相对排名的压力下,熊市反弹具备群众基础。

“食之无味、弃之可惜”,债市处于“鸡肋”行情。一方面,由于缺乏有效的增量信息、以及在政策维稳的预期之下,投资者普遍判断短期内债市大幅下跌、突破前高的可能性很小;另一方面在资金面的压力下,债市整体处于阴跌态势。存量利空确实出尽,但是资金面持续偏紧属于增量利空,博取反弹风险不大,但介入后收益空间暂时看不清。目前造成市场的“鸡肋”行情,背后的原因是利空出尽的情况下,资金面仍然偏紧。鸡肋行情的终结来自于两个方面,要么是利空出尽、熊市反弹的逻辑基础被破坏,新的趋势出现;要么是资金面偏紧的情况改变,对于市场的扰动结束,市场迎来反弹。下面我们从资金面、基本面、海外、监管等几个方面,剖析当前市场情况,判断鸡肋行情向何处去。

2.1.资金面:央行不会搬起石头砸自己的脚

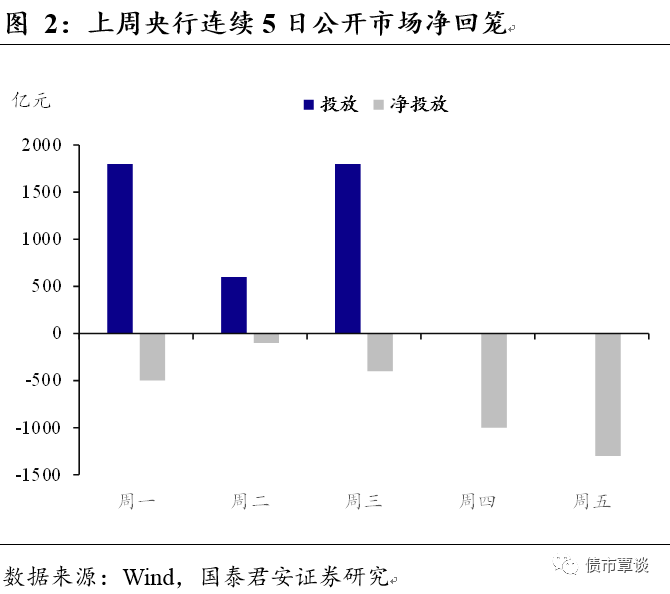

央行态度令人疑惑。近期在资金面并不宽松的情况下,央行连续五日公开市场净回笼,累计净回笼3300亿元,同时上周四央行和财政部招标800亿元3个月国库现金定存,相当于释放流动性,但中标利率升至两年多来的高位。在上周的公开市场报告中,央行表示考虑到财政支出、地方国库现金管理商业银行定期存款操作、金融机构法定准备金退缴等因素,对冲央行逆回购到期后银行体系流动性处于适中水平。从央行透露的信息来看,央行的判断是资金面流动性充裕,所以央行公开市场操作“抽水”,然而现实中的情况却并非如此,过去两周资金面一直偏紧。

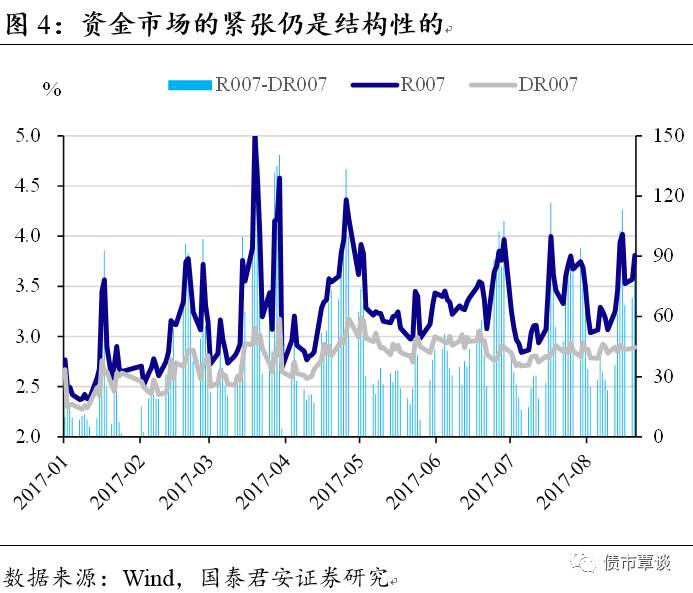

市场并非没有钱,而是存款性机构融出意愿有限。实际的情况看,从价的角度,DR007相对平稳,而R007上升较多,R007-DR007的利差已经回到了100bp左右的水平,反映出目前的流动性偏紧仍然是结构性的。而从量的角度,并未出现融不到钱,头寸难平的状况。只是因为超储率偏低的情况下,存款性机构普遍比较谨慎,在平掉自己头寸之前,融出意愿有限,所以最近两周多次出现全天偏紧,而在三点钟之后大行融出资金增加的情况。

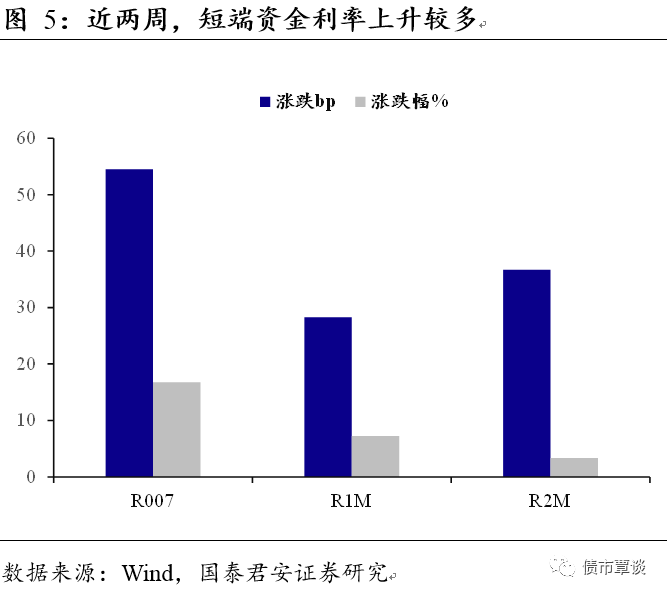

投资者仍然“硬抗”为主,如果资金继续偏紧,信用债或将大幅下跌。投资者普遍预期资金面的紧张可能是短暂的,这主要体现在两个方面:(1)虽然7月下旬以来,资金面出现了明显紧张的迹象,但是信用债的收益率却并未出现明显的上行,这说明多数机构认为资金面的紧张是短期的,只要抗过了这一阵,未来信用债的carry空间便会恢复;(2)从资金市场来看,短期资金利率上行幅度显著高于长期资金利率,说明多数投资者也是认为目前资金面的紧张是短期现象,未来会出现缓解,在这种预期下,出钱方希望通过出长钱来锁定收益,而借钱方则希望通过借短钱来暂时过渡,所以短端资金便产生了供需矛盾,导致短端资金利率出现明显抬升,而长端资金利率升幅相对较小。如前所述,目前针对资金面的偏紧,机构仍以抗为主。如果资金偏紧的情况继续,信用债可能面临利率债收益率上升和信用利差走扩的双重压力。

由于信贷额度消耗较快,监管将对债券融资的波动更为敏感。当下与此前不同的一点在于,信贷额度消较快的情况下,债券融资的重要性将会提升。上半年由于信贷额度的相对比较充裕,虽然债市融资功能收到较大冲击,但是整体全社会融资仍保持比较高水平,从价格上来看,信贷利率上升幅度也远小于债券收益率的上行幅度。而下半年由于信贷额度的快速消耗,债券融资将变得更加重要。当然信贷额度仍有动态调整的可能,但是作为决策层,恢复债市的融资功能,将会是首选。

在维稳需求下,央行不会搬起石头砸自己的脚。无论是债市的快速调整,还是对于债市融资的挤压,越是临近十九大,维稳的需求愈发明显,与其在市场和融资承压之后,出手维稳,不如防患于未然。为了防止市场出现剧烈波动,央行有必要再次坚定的释放宽松信号稳定市场预期。在连续两周资金面偏紧后,上周后半周央行在公开市场操作报告中重新释放对于资金面的乐观判断;以及特别国债到期以非常“讲政治”的方式解决,这些迹象均体现过了决策层特别是央行的维稳意图。

2.2.基本面:经济低波动,预期反复震

单月数据不能说明趋势,乐观悲观预期难分高下。7月实体数据虽不及预期,但是单月的数据尚不能说明趋势:工业增加值数据连续两个季度在季末出现偏高的水平,虽然工业增加值同比在7月回落,但仍显著高于去年同期水平;而近年来,制造业投资在季度内的趋势,呈现“前低后高”态势;而随后公布的金融数据超出预期,对于经济韧性有支撑。在月度宏观数据层面上,信号仍旧偏混乱,而高频的发电耗煤、产能利用率、地产销售等数据,无法提供趋势性的预测,而近来普遍关注的大宗商品价格,特别是钢铁价格也处于高位震荡态势。整体来看,对于经济的乐观和悲观看法仍处于无法“证实”也无法“证伪”的阶段。

宏观数据整体平庸,预期波动大于数据波动。目前市场上对于经济未来走势的争论比较热烈,但实际上宏观数据本身的波动并不大,持有不同“观点”的分析师报出对于三、四季度的经济预测,误差可能很小。相对平庸的数字背后,变动的实际上是市场的预期。目前市场对于宏观经济的一致预期仍没有摆脱“高点回落”和“韧性扔强”的纠结,但是有几点边际上的变化:

①短期内应该还是下修为主导。长端利率打破横盘的第一波上行过程,本质上是6月经济数据超预期,市场对周期品上涨滞后的price in。在7月数据公布之后,整体对于经济的预期处于下修状态,但是由于资金面偏紧,并未反应在债券收益率上。如果资金面转松,市场可能会对利好因素的反应更明显,比如对于商品价格的滞涨或下跌反应更敏感。

②一致预期年内进一步熨平。经过2季度数据超预期后的上修,以及7月数据全面回落后的下修,市场对于宏观经济的预期应该是进一步熨平。目前市场对于对于三季度经济运行的分歧较小,未来即使9月的实体数据公布,可能仍难以打破对于一致预期,究竟是“高点回落”还是“仍有韧性”,分胜负的时间要看四季度。

③中长期的主要矛盾可能还是要看基本面。从中长期来看,新的趋势大概率由经济的趋势确定,监管和政策来看长期还是内生于经济基本面之中,但是这是一个较长的逻辑,短期内打破鸡肋行情,走出一波凌厉的行情可能不能指望基本面。

2.3.监管和海外的影响阶段性减弱

维稳期临近,来自监管的压力短期有限。近期有同业纳入MPA考核、货币基金新规两项政策落地,从落地情况来看,随着维稳期的临近,一方面是监管层可能通过相对温和的政策落地,巧妙的释放维稳信号;另一方面,市场对其的解读和反应不会过于悲观。未来一段时间,关于资管行业的规范文件仍然悬而未决,是潜在的增量冲击,但考虑到2月份征求意见稿已经做好了预期铺垫,以及维稳期的到来、监管加强市场的沟通,未必会对市场形成太大的影响。

海外风险持续衰弱。①特朗普交易已衰减为特朗普波动。随着特朗普被建制派进一步孤立,特朗普经济学中医改、税改(增收部分)已经事实上破产,减税、基建面临无米下炊的窘境,特朗普面临进一步被孤立的危险,而经过多轮“特朗普嘴炮”的洗礼之后,市场对于其免疫力也在增强。由于目前美国国会正处于夏日休假,增量信息要等到9月中下旬。②全球央行年会,发达国家央行整体偏鸽。在刚刚结束的全球央行年会(JacksonHole会议)上,主要发达国家央行行长“顾左右而言他”,并未如此前的市场预期一般提及货币政策收紧的信息,整体偏鸽派。而进一步的增量信息要等到9月7日的欧央行会议和9月下旬的联储会议。

国内已然筑起了较高的“防火墙”。①人民币明显的升值趋势,叠加央行对于人民币中间价的掌控力增强,使得短期内人民币的贬值预期被扭转。②中美利差已经处于高位,中美债券收益率背离明显,海外对于国内传导的最直接逻辑还是在于,人民币贬值压力下,人行有维持较高的中美利差的动机,但是目前由于人民币的贬值压力短期内不大,同时中美利差已经处于较高水平,实际上国内已经筑起了较高的“防火墙”,海外波动对于国内的传导已经大幅减弱。

净融资额较7月份回落,二级市场调整压力显现。上周在资金面整体偏紧的情况下,信用债收益率上行幅度有所加大。各期限评级品种收益率上行幅度在7-10bp之间,信用利差也出现了较为明显的调整。从收益率分位数上来看,目前短融收益率分位数在历史70%左右,中票均在历史中位数附近,信用利差除短融相对较高之外,3、5年期中票利差均处于30%以内,低等级品种更是位于20%分位数之下。而由于8月份之后信用债收益率开始触底缓慢回升,一级市场净融资额有所回落,近三周平均每周信用债净融资额仅在200亿左右的水平,整体上来看,净融资额较7月份有所回落。

信用债收益率为何“横盘”?目前已经很难从基本面角度来寻找信用债收益率未出现大幅调整的原因,上周高等级信用债相比资金利率、同业存单以及理财收益率均出现倒挂,理论上信用债调整压力已经较大。我们更加倾向于从政策的角度去理解信用债收益率的横盘,在下半年十九大维稳和金融去杠杆的权衡之下,当下对于监管层最有利的局面就是杠杆维持相对稳定,毕竟6月份机构加杠杆的行为已经得到扼制,而去杠杆太猛又会使得信用债暴跌,导致净融资大幅回落,这也与十九大维稳的背景相背离。最后的结果就是央行通过维持资金利率中枢稳定,加大资金面波动来使得杠杆处于相对稳定的状态。

未来信用债“横盘”的破局,可能会有三种情况:(1)货币政策继续维持偏紧的基调,资金利率高位不下,对应投资者对资金面预期改变,信用债被动去杠杆导致大跌;(2)货币政策边际转松,央行释放较为明确的宽松信号,对应利率债出现交易性机会,但信用债行情会滞后出现;(3)央行继续维持当前中性操作,资金面继续维持中枢平稳,波动加大的格局,由于刚经历了两周的偏紧,后续资金利率向下波动的概率更大,但是由于缺乏宽松的信号,信用债收益率依然难以下行,更大可能会跟随同业存单收益率继续上行。整体来看,后两种情况明显高于第一种,依据我们的判断,同业存单收益率可能会在9月初到达阶段性高点,届时高等级信用债的配置价值也会相对凸显。

中票未来一个月票息保护空间略显不足,配置时点仍需等待。目前3年期高等及中票未来一个月的票息保护空间仅在14-15bp,而5年期高等级中票保护空间甚至不足10bp。当时站在当前时点上,未来信用债收益率大概率会继续上行,虽然收益率突破前期高点尚难看到,但继续上行20bp并非不可能,这就意味着如果现在配置中票未来一个月的持有期收益率可能是负的,目前并非最佳配置时点。而短融未来一个月票息保护空间普遍在40bp以上,在曲线目前相对平坦的当下,未来继续大幅上行跌破保护空间的概率不大,配置性价比相对较高。综合来看,在当前看不清未来方向的时候,策略上仍然应该注重防守以及流动性管理,期限更长的中票可以等待收益率回调之后入场配置,时点可能会在9月份出现。

3.1.资金紧,信用债为何跌幅较小?

信用债收益率“横盘”,行情进入“鸡肋”时间。相比较于7月份来说,8月份信用债所面对的利空更多,诸如下半月利率债收益率上行,资金面超预期的紧张以及黑色系新一轮的上涨。但从行情走势来看,信用债似乎显得较为“淡定”:(1)二级市场收益率并未出现明显调整,从中债估值上看,相比较于7月份低点,高等级信用债中短融收益率上行幅度仅在6bp,3、5年期中票收益率上行幅度仅在15bp左右,直到上周最后两天高等级3年AAA信用债收益率才出现明显上行;低评级品种除短融调整明显以外,其余品种调整幅度也相对有限。(2)相比较于利率债而言,目前10年期国债和国开相对于5月份的高点差距已经收窄至5bp以内,信用债相比较于5月份的高点依然有接近40-60bp的差距。

从基本面上来看,很难找到支撑信用债收益率不上行的理由。(1)从资金面的角度来说,上周全周7天回购利率基本都维持在4%之上,紧张的时候甚至可以达到4.6-4.8%的高点,在这种情况下,信用债几乎没有套息空间;(2)从比价关系上来看,目前3个月同业存单收益率接近4.6%,已经开始高于3年AAA信用债中债估值水平,同业存单收益率的持续上行代表对信用债需求的挤压开始增强;(3)从技术层面来看,目前信用债中除了短融的信用利差分位数接近50%以外,其余品种均在历史30%分位数之下,尤其是AA中长久期品种更是在15%分位以下,这与熊市末期评级利差往往大幅走扩是相违背的。

但是换个角度,从政策的层面去理解当前信用债收益率的横盘,稳杠杆可能才是首要任务。信用债在经历了6-7月份的一轮小牛市之后,机构的杠杆普遍都有所回升,下半年站在十九大维稳以及金融去杠杆的大背景下,目前的杠杆水平维持相对稳定是更加符合各方利益诉求的。因为如果信用债继续加杠杆,市场继续上涨,那么金融去杠杆取得的成效便会大打折扣,而且在上涨的市场环境中,推进去杠杆政策的难度会显著加大;反之,如果出现加速去杠杆迹象,在当前信用利差水平下,信用债势必会出现一轮明显的下跌,随之而来的就是信用债净融资的大幅回落,在下半年信贷额度偏紧的背景下,信用债净融资如果出现大幅回落,那么社会融资规模或将大幅收缩,这也绝非政策层所希望看到的。

通过什么来稳住杠杆?资金利率中枢不变,加大资金利率波动。为什么当前信用债市场能处于相对稳定的状态?从我们与投资者的交流中来看,原因在于多数投资者认为当下资金紧张仅仅是短期现象,等季节性因素缓解过后信用债的carry空间将会重新恢复。在这种预期下,投资者便会处于既不敢加杠杆,因为当前资金利率过高,信用并没有套息的空间,但同时又下不了决心去杠杆,从而形成了当前信用债市场相对平稳的局面。本质上来说,这就是资金利率中枢维持稳定而资金利率波动加大对于信用债杠杆的影响。从数据上来看也确实如此,7月份之后R007的中枢约在3.35%左右,而6月份为3.45%,相比较于而言,资金利率中枢并未出现显著抬升,但是资金面的波动却出现了明显加大,6月份全月平稳,而7月份之后资金面开始变得不稳定。

如何加大资金面的波动?预期管理的模糊化。回顾上半年货币政策的路径,一直是处于“削峰填谷”的中性状态,但从市场的反馈来看,投资者的解读中似乎并没有“中性”一说,投资者对于央行的态度往往容易“走极端”,“削峰”被解读为偏紧,而“填谷”却又被解读为偏松,这就导致了当5月下旬央行提前告知6月份会续作MLF时,市场宽松预期立马开始发酵,最后引发6、7月份信用债市场大幅上涨,各个机构的杠杆出现普遍回升。在这种市场反馈机制中,如果央行想保持当前杠杆的稳定,最佳的策略可能就是不要释放过于明确的信号,从而避免市场想过于悲观或者乐观的方向解读,最终结果就是预期管理的模糊化。

从实际结果来看也确实如此,与其说7月份之后央行态度是偏紧的,不如说是让人“难以捉摸”的。一方面是央行网站上公布的公开市场业务交易公告上过去一个多月以来删除了央行对资金面的判断以及为何进行公开市场操作的描述,预期管理上相比较于6、7月份更加不透明;另一方面,央行公开市场操作上的延续性也变得捉摸不定,时而净回笼,时而净投放,导致投资者短期对资金面的预期也较为混乱,资金面波动较6月份明显加大(7月初宽松,下旬开始转紧,8月初重回宽松格局,中下旬又重新转紧),即使从最近来看,上周五资金面刚刚缓解,本周央行公开市场又重新转向持续净回笼,导致上半周资金面持续偏紧。

综合来看,虽然有很多因素可以解释7、8月份的资金面紧张,诸如机构杠杆回升导致资金需求增加、缴税等季节性冲击以及超储率下降至低点等等,但是如果央行进行足量对冲,资金面不至于会如此紧张,本质上的原因还是在于央行不想流露过于明确的信号导致杠杆进一步回升。从这个角度来说,在央行的态度明确之前,信用债可能会继续保持收益率缓慢上行的节奏,既不会出现大跌,也缺乏进一步上涨的空间。

3.2.信用债横盘的破局会是什么?

展望后市,我们认为信用债潜在的走势大致可分为三种情况:

情况一:央行后续货币政策持续保持偏紧的状态,导致资金利率居高不下,最后信用债迎来大幅下跌。如果后市如投资者所预期的资金面重回宽松并未如期到来,那么对于机构可能意味着信用债的carry空间短期内难有明显的恢复。在这种预期下,杠杆较高的机构可能会出现去杠杆的行为,引发信用债抛盘,信用债收益率可能会出现大幅上行,尤其是对于利差保护空间严重不足且没有太多基本面支撑的低评级品种,调整压力将会最大。但是考虑到一旦信用债收益率出现大幅上行,信用债净融资必定会受到负面影响,届时央行可能又会被迫转向宽松。作为始作俑者,我们认为央行不太可能在十九大即将召开的当下采用类似4-5月份的极端方式,因此这种情况出现的可能性并不大。

情况二:后续货币政策转为偏宽松,利率债迎来交易性机会,信用债潜在调整压力大幅减轻。考虑到8000亿特别国债的续作以及同业存单的集中到期,不排除央行释放宽松信号的可能性。在这种情况下,短期制约债市的最核心矛盾得到明显缓解,随着市场预期的扭转,接近前期高点的利率债可能会迎来一波交易性机会,信用债潜在的调整压力逐渐减轻,叠加目前信用债的收益率偏低水平,需要看到利率债下行打开信用利差空间之后信用债收益率才能够出现下行。在这种情况下,利率债首先会迎来一波交易性机会,随着行情的演绎和深化,信用债的行情也会逐渐启动,我们认为这种可能性明显大于情况一。

情况三:货币政策继续维持中性操作,资金利率波动仍维持较大区间。在这种情况下,央行依然不会明确给出货币偏紧或偏松的信号,资金面依然会维持中枢稳定,波动加大的特征。但由于前两周资金面均处于相对偏紧的状态,未来资金利率大概率是向下波动的,后续随着财政支出、地方国库现金定存以及法定准备金退缴等因素发酵,资金面有望迎来短期的宽松,但是由于央行并未释放明确的信号,市场对于未来资金面的预期依然不会改善,那么信用债收益率可能也没有进一步下行的空间。同期,利率债止跌,市场横盘的格局会延续,直到新的预期差出现。我们认为这种情况出现的可能性也相对较大。

整体上来说,我们认为情况二和情况三出现的概率明显高于情况一。从上半年市场的走势来看,高等级信用债与同业存单收益率同步性较高,尤其是在同业存单收益率高于信用债的时候,两者的联动性将会明显加强。目前同业存单随着供给的持续放量,收益率的上行速度已经显著高于高等级信用债,3M同存利率与3年AAA信用债估值已经相差不大,这代表这未来高等级信用债受同存收益率的影响将会明显增强。从时间点上来说,整个9月份同业存单都面临集中到期的问题,但从6月份的经验来看,银行一般会集中在8月底9月初集中准备流动性,那么届时同业存单的收益率将达到阶段性高点,高等级信用债也将迎来阶段性的配置时点。

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,请长按上方图片识别二维码关注我们!