摘自弘业期货分析观点:

一、行情回顾

回望整个2021年,纸浆市场可分为五个阶段。

第一阶段,年初至三月初。纸浆走出一段波澜壮阔的上涨行情,并在3月3日达到历史最高点7300元/吨。一是因为“禁废令”及“限塑令”政策的出台,使纸浆供应缺口进一步扩大。二是因为外盘报价上涨,使纸浆进口成本增加。三是因为政策及供需层面的信息给与市场炒作的机会,资金流入推动。

第二阶段,三月初至四月初。下游成品纸市场出货不畅,对纸浆的高价产生抵触,盘面震荡下行。

第三阶段,四月初至五月中旬。国内大宗商品市场行情十分炙热,外加外盘报价上涨,供应减量的预期,纸浆继续顺势上涨。

第四阶段,五月中旬至十一月中旬。纸浆宽幅下挫,中间虽阶段性回调,但难改跌势。主要原因是因为五月份大宗商品价格普遍下跌,外加外盘报价下跌,下游成品纸需求疲软,对浆价造成打压。七八月份因供需转好,叠加宽松的货币环境,浆价出现阶段性回调。九月份之后,能耗双控工作如火如荼,纸企为响应节能减排的号召,纷纷减工减产,纸浆需求疲软。

第五阶段,十一月中旬至十二月。在纸浆供需基本面未有大改变的情况下,加拿大供应受阻,到货或有延迟的的消息持续发酵,给予市场利好刺激,浆价连续多日上涨。在消息面的利好被逐步消化后,纸浆又回归以基本面为主导,震荡调整。

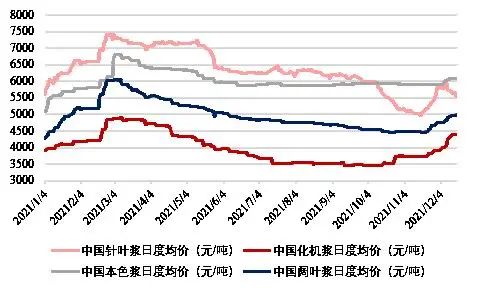

图:纸浆日度市场价

数据来源:卓创资讯 Wind 弘业期货

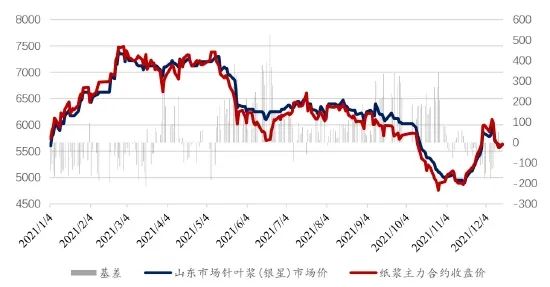

图:2021纸浆基差走势

数据来源:卓创资讯 Wind 弘业期货

二、纸浆品种概况

纸浆是造纸工业的主要原材料,根据原材料可划分为木浆、非木浆和废纸浆。其中,木浆可分为化学浆、机械浆和化学机械浆。根据漂白程度不同,化学浆又可细分为漂白浆、半漂白浆和本色浆。漂白浆里又包括漂白硫酸盐木浆和漂白其他木浆。漂白硫酸盐木浆里又可细分为漂白硫酸盐针叶木浆和漂白硫酸盐阔叶木浆。木材按树种可分为针叶树和阔叶树两种。所以木浆主要包括针叶浆和阔叶浆。针叶树叶状多呈尖细,质地柔软,如落叶松、云杉等,多生长在中高纬度地区,如北美、北欧、俄罗斯、智利等地区和国家。阔叶树叶状多呈阔宽状,质地较硬,如桉木、桦木等。阔叶树多生长于中低纬度地区。

目前,漂白硫酸盐针叶木浆和漂白硫酸盐阔叶木浆是市场上主流的两种木浆。我国常见的漂针浆品牌主要进口自加拿大、美国、智利、俄罗斯和芬兰等国。加拿大漂针浆品牌包括北木、月亮、凯利普、马牌、狮牌、好声等;美国针叶浆品牌包括阿拉巴马、IP等;俄罗斯漂针浆品牌包括乌针、布针;芬兰漂针浆品牌包括银星、太平洋等。

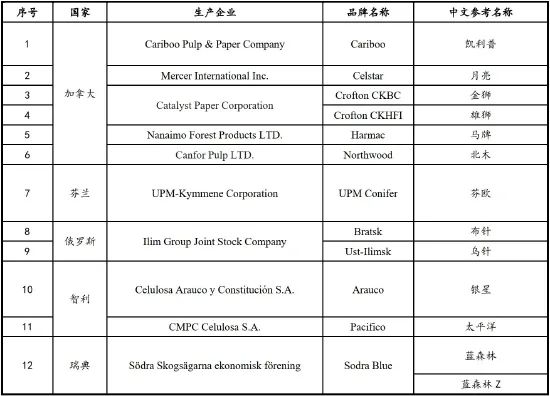

纸浆期货合约的交易品种为漂白硫酸盐针叶木浆。交易单位是10吨/手。可交割品牌和生产信息如下。

表:纸浆期货可交割品牌和生产企业信息表

数据来源:上海期货交易所

三、供应

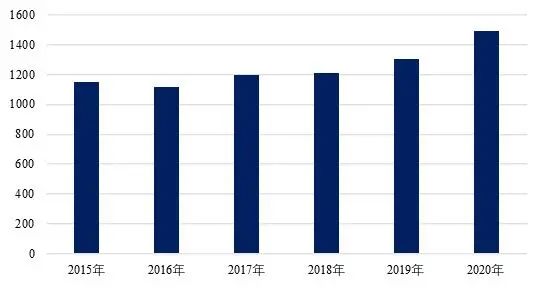

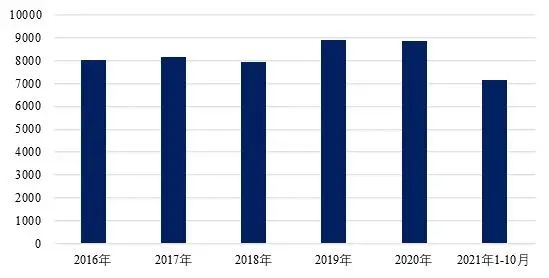

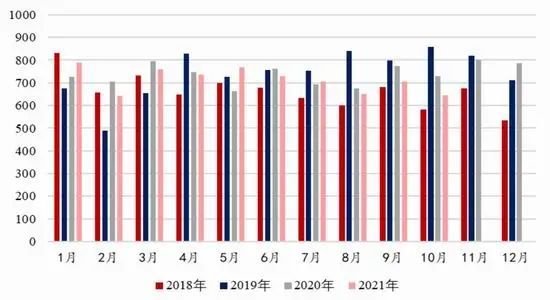

中国是世界第一纸浆进口国。主要从加拿大、芬兰、美国、俄罗斯、智利、瑞典、白俄罗斯、德国、阿根廷等国家或地区进口。从进口注册地来看,中国针叶浆主要进口注册地以山东省、浙江省、江苏省、重庆市、北京市为主2021年1-10月针叶浆进口量约为713.5万吨。2016年至2018年针叶浆全年进口量在800万吨左右,2019年针叶浆全年进口量为891.12万吨,2020年针叶浆全年进口量约为886.18万吨,2021年预计全年进口量在860万吨左右。中国木浆行业的产能近年呈现稳步增长的格局,2020年的年度木浆总产能约为1490.06万吨。纸浆行业呈现非标品供应宽松,基准交割品针叶浆供应紧缺的特点,全球阔叶浆的产能远远大于针叶浆的产能。未来阔叶浆有一定的产能投放计划,针叶浆产能投放计划较少。

图:中国木浆行业年度产能(万吨)

数据来源:卓创资讯 Wind 弘业期货

图:中国针叶浆年度进口量(千吨)

数据来源:卓创资讯 Wind 弘业期货

图:中国针叶浆月度进口量(单位:千吨)

数据来源:卓创资讯 Wind 弘业期货

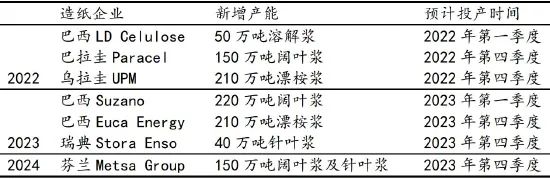

表:2022-2024预计新增产能

数据来源:卓创资讯 Wind 弘业期货

四、需求

纸浆作为上游原材料,可以用于包装纸、生活用纸、文化用纸、特种纸等中游原纸的生产,这些纸品又被应用在食品饮料、快递、杂志、包装等终端消费之中。根据国家统计局的数据,2020年全国规模以上纸制品生产企业4184家,生产量6860万吨,消费量6552万吨。根据据中国造纸协会调查资料,2020年全国纸及纸板生产企业约2500家,全国纸及纸板生产量11260万吨。

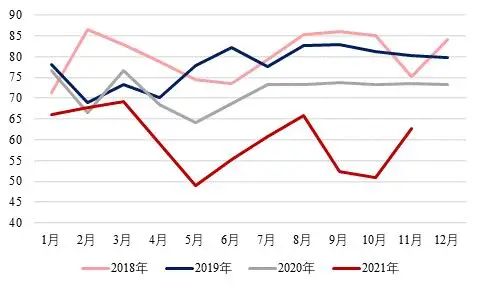

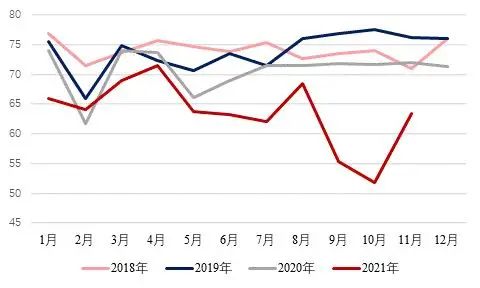

2021年,受能耗双控,限电,环保,“双减”政策,疫情反复等多种因素的影响,下游纸企开工率与往年同期相比处于低位。针叶浆表观消费量也几乎都低于2020年同期。1-11月份,双铜纸平均开工率不足60%,比2020年同期低11%左右;双胶纸平均开工率约63.47%,比2020年同期低7%左右;生活用纸平均开工率为54.4%,比2020年同期低6%左右;白卡纸平均开工率为71.58%,比2020年同期低9%左右。2021年终端需求比较疲软,呈现“旺季不旺”的局面。

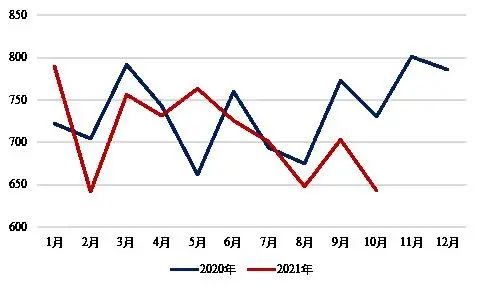

图:中国针叶浆表观消费量(千吨)

数据来源:卓创资讯 Wind 弘业期货

图:中国双铜纸月度开工率

数据来源:卓创资讯 Wind 弘业期货

图:中国双胶纸月度开工率

数据来源:卓创资讯 Wind 弘业期货

图:中国生活用纸月度开工率

数据来源:卓创资讯 Wind 弘业期货