核心观点

投资建议

-

河北省政府明确雄安为装配式建筑打开新机遇,建筑工业化大趋势下推荐杭萧钢构和全筑股份

:

1

)雄安装配式建筑或超八成,保守测算雄安钢结构住宅市场达

140

亿:①

6

月

14

日,河北省政府发文指明雄安新区的设立为装配式建筑发展带来历史机遇;②

6

月

16

日,中国建筑设计院装配式建筑工程研究院副院长、总工程师张守峰透露,雄安新区百分之八九十都将是装配式建筑;③据“河北省装配式建筑十三五规划”最低新建建筑钢结构渗透率(

10%

)和雄安新区远期规划,预计新区钢结构住宅市场可达

140

亿;

2

)建筑工业化中期规模可达万亿,首推杭萧钢构:我国装配式尚处于起步阶段,未来发展空间巨大,预计

2020

年市场规模将达万亿;钢结构是建筑工业化的代表技术,推荐技术和商业模式领先的钢结构住宅龙头企业杭萧钢构:

2017

年以来公司签约技术授权协议共

16

单共

5.73

亿,预计

17/18

年实现净利润

6.7/9.0

亿元,当下市值

140

亿,

17/18

年

PE

估值仅

21/16

倍;

3

)积极关注中报业绩预增钢结构企业:①东南网架:中报预增

50%~100%

;②鸿路钢构:中报预增

10%~40%

;

4

)推荐全装修龙头全筑股份:①和装配式建筑逻辑类似,全装修符合建筑工业化大趋势,仍处发展初期(发达国家

/

我国的渗透率分别为

80%/

不足

20%

),且有政策保障

4500

亿规模;②首推全筑股份:公司专注大客户战略深耕全装修

17

年,受益于大客户业绩高增(公司第一大客户恒大近三年业绩

CAGR

高达

68%

)和新客户的开拓(

2016

年

11

月与金大地签订三年

30-50

亿框架协议),全装修业务继续高增可期;

B2B2C

助力定制精装,机器人技术领先全产业链布局,新业务放量可期。

-

基建投资仍处高位,微观验证PPP景气度仍高

:

1)从宏观来看财政承压或进一步倒逼政府向PPP倾斜:1-5月基建投资绝对增速(+20.9%)仍然较高,在稳增长的要求和地产下行的预期下,我们认为基建投资增速将有支撑。而国家近期陆续落地87号文和50号文,均旨在规范PPP行业,财政承压或进一步倒逼政府向PPP倾斜,长期看好PPP促进基建落地;2)从微观来看订单证实PPP景气度:2017年东方园林至今累计中标251亿(+21%);铁汉生态累计中标80亿元(+169%);龙元建设累计中标154亿元(+111%);棕榈股份累计中标107亿,去年同期仅中标5亿;3)核心园林标的中报预喜有望掀起中报行情:据公司公告统计,东方园林中报预增30%~60%;棕榈股份中报预增50%~100%,文科园林中报预增50%~80%,PPP园林核心标的中报预增高,有望带动PPP板块掀起中报行情;4)未来业绩高增有保障,有望带动估值修复:目前2017年估值均处于20-25倍之间,相对较低,加之今年核心标的订单高增保障18年业绩高增长,若市值不上升届时这些标的将有可能创下历史最低估值。随着业绩和政策的双重催化,低估值将有望被修复;5)继续推荐①PPP+园林:铁汉生态/东方园林/美尚生态/棕榈股份/乾景园林/文科园林/云投生态;②推荐PPP+设计:中设集团/苏交科;③推荐PPP+轨交:腾达建设/隧道股份;④推荐PPP平台公司:龙元建设。

-

集中度上升,多重利好发酵继续看好大基建

:

1)PPP加强监管逐渐规范,资质齐全资源丰富的建筑央企有望获取更多订单,市占率有上升趋势;2)一带一路相关标的经过了一轮调整,估值已相对合理:根据wind一致预期,葛洲坝/中国建筑/中国中铁/中国铁建/中国交建/中国电建2017年PE估值分别为11.3/8.0/13.9/10.1/13.3/14.9倍,估值已有吸引力;一带一路是国家长期战略,建筑央企必然长期受益,17年Q1海外合同同比大幅增长:葛洲坝(+147%)/中国化学(+145%)/中国中铁(+132%)/中国铁建(+59%)/中国交建(+16%);3)雄安新区规划方案即将提交,或再次点燃市场热情,建筑央企均第一时间表示全力支持雄安新区开发工作,有望受益新区建设;4)6月20日将揭晓A股第四次冲击MSCI的结果,外资对于低估值品种的偏向利好建筑央企;5)建筑央企17年订单同比大幅增长证实高景气度:葛洲坝Q1订单690亿,同比+43%/中国交建Q1订单1513亿,同比+40%(折合728亿元的马来西亚东部沿海铁路工程设计施工总承包(一期)项目将于近日开工,该项目为中国企业目前境外将履约实施的规模最大的工程项目)/中国铁建1-5月订单937亿,同比+34%/中国建筑1-4月订单5850亿,同比+18.8%/中国中冶1-4月订单1746亿,同比+17.5%/中国电建1-4月订单1766亿,同比+18%/中国中铁1-3月订单2575亿,同比+36%;6)推荐:葛洲坝/中国建筑/中国中冶/中国交建/中国电建/中国铁建/中国中铁/中国化学。

-

风险提示

PPP

项目

落地速度放缓

,

国改进程

/

一带一路低于预期以及政策风险等。

一周行情回顾

-

本周建筑装饰板块回落,板块下跌-1.88%,上证综指下跌-1.12%,沪深300下跌-1.61%,创业板指涨幅0.77%。

-

分子板块来看,装修装饰表现最佳,涨幅+0.76%,房屋建设、园林工程、基础设施、专业工程涨幅分别为-3.14%、0.73%、-3.07%,-0.81%。

-

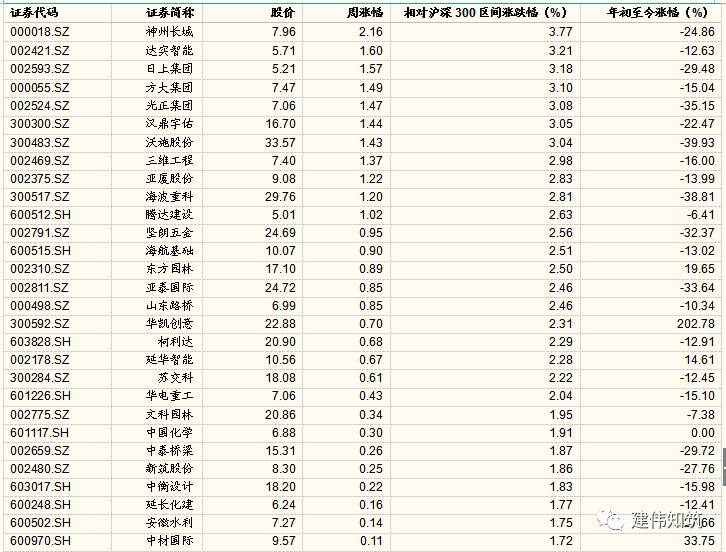

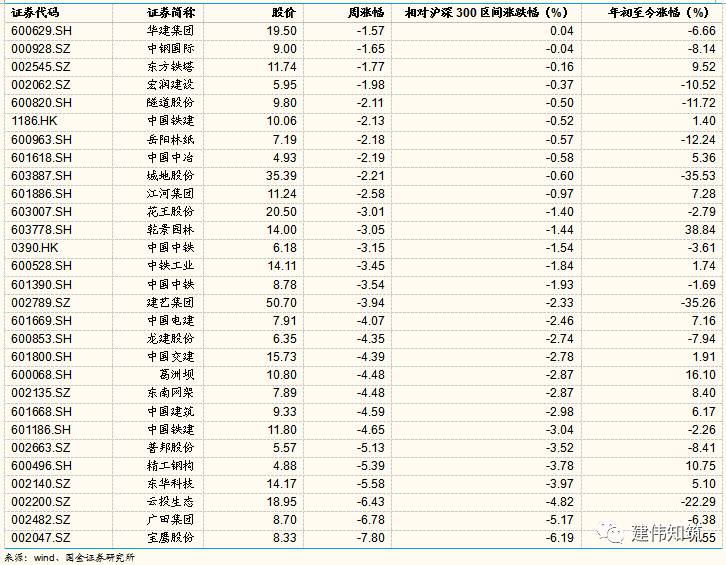

个股方面,在国金建筑覆盖公司中,名家汇、北新路桥、中装建设、新疆城建、罗顿发展位列涨幅榜前五位,宝鹰股份、广田集团、云投生态、东华科技、精工钢构位列涨幅榜后五位。

-

雄安新区(-1.15

%

),京津冀

一体化

(-1.85

%

)

,

一带一路

(

-0.99

%

)概念股本周均在回调。

一带一路要闻

1、

发改委财金司副司长陈洪宛

17日表示,随着“一带一路”的推进,预计下一个五年计划“一带一路”PPP投资或超20万亿元。

2、

中东欧(波兰)中国家居品牌博览会举办,将成

“一带一路”对接重要平台,从本届展会开始,波兰政府也把它作为与“

一带一路

”建设对接的重要平台。

3、

中新关系回暖,新加坡表态坚定支持

“一带一路”倡议。

4、

13日,香港特区政府宣布香港已成为亚投行新成员,提高了香港的政治地位,并且为香港参与“一带一路”建设开辟了渠道。

5、

今年

1-5月,广东对“一带一路”沿线国家进出口5978.9亿元,增长26.3%,对金砖四国等新兴市场进出口增长强劲,其中对印度、巴西、俄罗斯和南非分别增长47.2%、39.6%、45.6%和13.6%。

6、

14日,中石油天然气管道局透露,中俄原油管道二线控制性工程嫩江盾构工程盾构机分解吊装出井,洞门二次浇筑全部完成,标志着嫩江盾构隧道顺利贯通。

7、

2014年至今,吉林省在“一带一路”沿线国家新设境外企业123家,中方协议投资额43.5亿美元。

"PPP”要闻

1、

新疆公路

PPP(政府和社会资本合作)项目进展迅速,86个PPP项目(包)中有36个已发出招标公告或计划月底前面向社会公开招标。

2、

延安市被国家发改委和住建部确定为

PPP创新工作试点城市、公共资源实现“平台之外无交易”。

3、

今年发改委将安排

7亿元中央预算内投资,支持地方开展PPP项目前期工作。

4、

国家发改委财金司副司长陈洪宛