事件:

公司发布2019年半年报,2019H1公司营收5.15亿元,同比增长99.08%,归母净利润1.53亿元,同比增长119.52%,扣非归母净利润1.49亿元,同比增长123.1%。

点评:我们坚定看好公司在5G时代到来以及国产替代逻辑推动下的成长动能。公司19H1业绩大增主要因为积极导入和拓展国内大客户(华为、OPPO等),下游大客户对于公司业绩推动显著,国产替代机遇凸显。同时公司供应链管理能力卓越,毛利率持续同比提高,盈利能力持续上升。公司积极布局5G射频前端,研发投入再创新高,推出了满足客户需求的多款新型号的5G产品,支撑公司业绩持续放量。

业绩同比环比大幅增长,毛利率持续提升。

2019H1公司实现营收5.15亿元,yoy+99.08%,归母净利润1.53亿元,yoy+119.52%。

分季度看,19Q2公司营收环比增长84.23%,归母净利润环比大幅增长165.86%。

19H1公司毛利率为52.92%,相比于2018年的51.74%进一步提升。

在激烈的市场竞争中公司仍然能够进一步提升毛利率,显示出公司出色的供应链管理能力,同时公司净利润增速大于公司营收增速,彰显公司运营质量,我们看好公司的盈利能力持续上升。

成功进入新客户AVL,进一步提高成长动能。

公司在19H1成功进入华为等大客户的AVL(合格供应商名单),公司存货相比期初增长32.05%,应收账款相比期初增长179.21%,

我们认为这是因为公司导入新客户后订单大幅增长,公司积极备货满足客户需求,新客户对公司业绩驱动效果显著

,我们坚定看好公司在国产替代逻辑下的成长动能。

研发投入再创新高,提前卡位5G射频前端优质赛道。

公司2019H1研发投入5080.51万元,yoy+83.28%,公司在上半年新申请发明专利2项,取得发明专利3项。

在高研发的驱动下,公司成功推出满足客户需求的多款新型产品,

尤其是适用于5G通信标准中sub-6GHz频段的产品

;

同时公司成功完成基于新一代半导体材料的锗硅高性能LNA产品的技术开发,并推出多款基于锗硅工艺的高性能低功耗LNA产品。

公司积极布局射频前端,在已有射频开关和LNA基础上,布局SAW和PA,完善产品线布局。

根据我们测算,预计2020年射频前端市场将达到242.6亿美元, CAGR达18.79%,显著高于半导体行业增速,赛道优质。

我们持续看好公司在5G时代持续抢占射频前端市场,在高研发投入的驱动下支撑公司业绩持续放量。

盈利预测与投资建议:

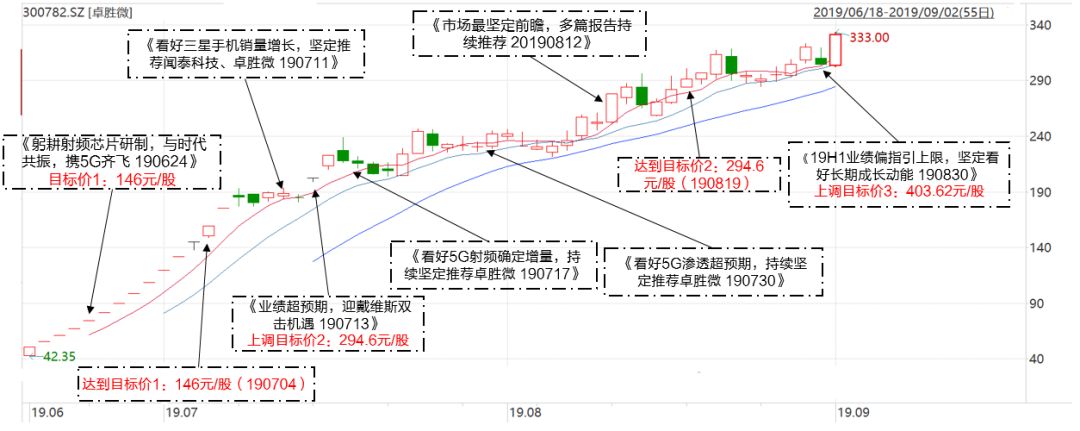

由于公司在国内厂商产品渗透率的提升带动业绩增长超预期,我们修正此前盈利预测,将2019-2021EPS由3.43、4.91、7.86元/股上调至4.08、6.51、9.78元/股, 同时考虑到公司作为射频赛道的稀缺标的,给予明年62XPE,上调目标价至403.62元,维持“买入”评级。

风险提示:贸易战不确定性;5G商用进度不及预期;新产品研发进度不及预期

。

我们持续坚定推荐公司,公司自上市以来已经实现了681.58%的涨幅,在此期间,我们多次提示公司

稀缺性

及

投资价值

,我们再次上调公司目标价为403.62元,坚定看好公司受益5G以及国产替代逻辑推动下的成长动能。

附相关报告链接:

《

卓胜微:

业绩超预期 迎戴维斯双击机遇

》