“房子是用来住的,不是用来炒的”、央行对银行进行窗口指导限制投资房地产、中基协4号文禁止基金投资房地产、银监会要求信托资金限制资金流向房地产……此外,根据最高指示,房地产企业全面去杠杆降低债务。恒大许家印不惜重金回购,清盘永续债,降低债务比例。万达老王索性退出房地产行业。这些现象看上去很美,均属于炒房行为的“负能量”,但如果以为仅靠这样就能杜绝炒房现象,那就实在太天真了。资本的智慧令人惊讶。

银行与炒房客心照不宣

目前,直接投资房地产的渠道已经被全面封堵。但是,上有政策下有对策,明的不行就暗度陈仓。

如今,利用短期消费贷款投资房地产正成为眼下一大热门业务。

根据四大行最新发布的中报显示,中国银行个人住房按揭贷款上半年增长9.28%,较去年同期下降了7.7个百分点。农业银行上半年按揭贷款增速为11.6%,同比下降4.5个百分点。建设银行个人按揭贷款增幅为9.50%,增速较上年同期放缓。工行按揭贷款比年初增加3700亿元,一二线城市和三四线城市的比例大概在1比1,热点城市逐渐下降,16个热点城市的住房占比,较去年年底减少13个百分点。

表面上,加杠杆炒房的传统模式被抑制,但实际上,银行和炒房客都阳奉阴违,背地里悄悄打配合。

最新数据显示,北京首套住宅贷款利率低于基准利率的有2家,14家与基准持平;其中,最低为北京农商行,利率为0.85倍基准。最高为恒生和民生银行,利率均为1.1倍基准。

上海首套住宅贷款利率低于基准利率的有11家,7家与基准持平;其中,6 家银行利率最低为0.9倍基准。渤海银行利率最高为1.1倍基准。(平均0.96倍基准)

广州首套住宅贷款利率低于基准利率的有1家,13家与基准持平;其中,华润银行利率最低为0.9倍基准。渤海银行利率最高为1.1倍基准。(平均1倍基准)

深圳首套住宅贷款利率低于基准利率的有6家,9家与基准持平;其中,恒生银行利率最低为0.85倍基准。9家银行利率最高为1倍基准。(平均0.98倍基准)

数据显示,四大银行对一线城市的首套房购买支持力度并不大,银行们似乎并不希望为首套房购房者放贷,而首套房购房者多为刚需购买者,并不属于政策打击范围。银行为什么要这么做呢?因为今年银行本身流动性就较为吃紧、资源有限,银行需要严格制定放贷规划。

今年央行信贷投放增量相比去年已超腰斩。央妈不给钱了,银行日子不好过了。本周四,隔夜加权利率(DR001)报2.9622%,较月初低点2.6616%上行30BP;7天加权利率(DR001)报2.9322%,较月初低点2.7838%上行15BP。银行隔夜拆借利率上升说明“钱荒”又来了。

购房贷款在银行业务中本来就属于鸡肋业务,利润空间太小。过去两年,住房按揭贷款业务火爆主要是因为央行信贷投放井喷,银行钱太多没地方放贷,不得已把钱投到风险较小的住房按揭业务。今年银行自己钱都不够,为了保证盈利,就把资源都集中到消费类、抵押类、信用类贷款。而其中的消费贷就成为了炒房客新的加杠杆工具。

根据21世纪经济报道,华南某股份行信贷业务人士指出,房地产是消费贷的重要流向,银行虽然有较为严格的把控,但依然难以避免这一现象。“确实有不少人用消费贷去支付房贷或者用于首付,可操作方法很多。对于直接操作成现金贷的短期消费贷,银行对客户如何支配资金本身就比较难控制;对于需要委托支付的消费贷,市面也有渠道帮助套现。此外,有一些开发商暗中操作双合同,以装修贷的名义做实际是首付贷的业务。”

2017

年开始,消费贷增速开始上升,但对应零售规模却没有明显上涨。多出来的消费贷上哪去了呢?截至今年7月,住宅商品房销售额累计同比仍有16%,说明地产销售仍在增长。当然,这其中也有80后、90后一代消费观念相比老一代更加激进的原因,但利用消费贷炒房的现象也是客观存在的。

笔者推断,这种现象其实早在去年开始就已经有了。今年3月份,深圳就出台了《关于加强个人住房贷款风险控制措施的决议》的通知。根据决议精神,严禁消费贷款进入楼市。近期,深圳又爆出要求银行业清查业务,防止利用消费贷款投资房地产的红头文件。

可见,利用消费贷暗度陈仓的行为早就已经开始。而且,银行方面也是乐于与炒房客配合。毕竟,道德和法律都是有标价的,利益一旦超出这个价后,发生什么事都不奇怪。

认清形势勿取尾利

然而,如今的房地产调控不同于过去那种清风拂岗般的过场走形势。开发商们都已经意识到问题的严重性了。李嘉诚之后有王健林,两位大佬先后退出难道还不足以说明些什么吗?

央行研究局局长徐忠近日在《中国金融》杂志上撰文指出,“

房地产自身已成为挤出投资、制约经济转型与健康发展的严重问题,也是重要的金融风险源头,不宜再作为宏观调控工具继续使用。

”以往依靠房地产拉抬经济的时代已经成为过去时。

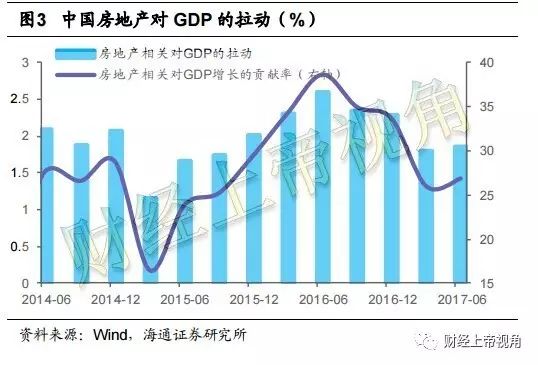

一直以来,房地产在GDP中就占据了举足轻重的地位。我国名义GDP在6.7%的水平,其中,有超2%都是来自房地产。房地产对于GDP的贡献度长年维持在30%左右的水平。这也是为何之前政府不愿意房地产倒的原因之一。有谁愿意放弃政绩呢?但是,现在房地产行业的发展已经从引擎变为阻力,到了必须要改的地步。

徐忠表示,“房价上涨,不但与经济发展转型升级方向南辕北辙,而且极易引发系统性风险,对宏观经济产生诸多负面影响。”他列举了四方面高房价危害:对消费的挤出效应;对投资的挤出效应;对全要素生产率提高的阻碍作用;对收入差距的扩大作用。(这四点见着眼熟,都是笔者此前关于房地产负面影响中所提及的部分)

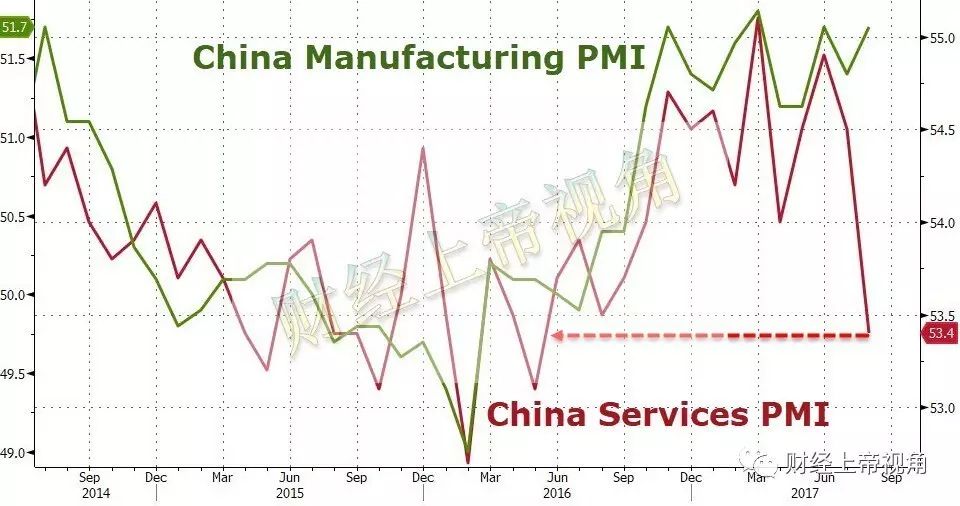

从最新公布的PMI数据看,制造业继续维持2016年下半年以来强劲的复苏势头。但服务业发展却出现疲软迹象。制造业方面有政策引导的一批概念扶持(如特色小镇、互联网+、创业),而服务业发展完全取决于消费市场。房价虽然被控制住,但整体价格水平依旧偏高,在居民收入几乎没有增长的情况下,对于消费的挤出效应非常明显。这也是力排众议坚持改革的最高层所不能容忍的。2016年国庆后,中国房地产调控正式进入壮士断腕阶段,房地产资源集中现象的缓解助推了服务业发展,2016年国庆之前,正是因为炒房情绪重燃使得服务业增长乏力。有钱都去投房地产,服务业还怎么振兴?

徐忠这篇文章从整体上看没有什么新意,但有一个值得高度重视的信号——房产税的出台。徐忠支持房产税作为新的税种出台。房产税现在正处于酝酿阶段。现今试点房产税的两大城市是上海与重庆。从结果来看,房产税的调控效果并不明显。这有可能是因为房产税力度不够、房屋产权信息不透明、监管不到位所致。

如果房产税真正从严推行的话,最受伤的将是手握多套房的房叔房婶。持有资产的成本上升将迫使炒房客进退两难。提升房价转嫁成本只会使房价更高,如北京等地甚至曾出台过限价措施。很有可能配合房产税出台设置价格上限的政策。继续持有,硬抗下行期的话更是遥遥无期。因为这轮房地产调控是长期调控,绝非几年内就能结束。

从现今的调控思路来看,政府鼓励这些持有多套房的人把房子租出去。但要知道,在租售比高达1:600的情况下,即使租出去也很难赚钱。租房市场无法炒作,尤其是政府重新回到了以前公租房解决住房需求的思路后,政府承担了部分市场供给,定价权已经由不在炒房客手中,炒房空间被进一步压缩。对于炒房客而言,最后的救命稻草恐怕只有国民概念中根深蒂固的“家”文化。国人从骨子里对于拥有房子的情怀是促使其接受不合理房价的最后原因。

李嘉诚有一句名言,“不要去赚最后一块铜板”。房地产行业的政策拐点和未来导向已经十分明确,非要火中取栗早晚会引火烧身。

居民杠杆飙升储蓄下降需要警惕

太多国人为了一套房不惜背负巨额债务。高房价不仅摧毁了一代人,甚至摧毁了两代人、三代人。而且,随着未来遗产税的规范化,极有可能出现的一种现象,

活着借钱买房,死后子孙交税

。中国居民杠杆正在悄悄上升。