图片及内容源于:

2019年11月21日发布的

《坐稳逆全球化中的“顺风车”——2020 年 A 股年度策略展望 》

2019年11月01日发布的

《MSCI增量资金对中盘股影响更大——10月外资动态与11月展望》

今日(11月26日)收盘后MSCI年内第三次扩容将正式生效,相比过去几轮,本次扩容带来的预计增量资金为历史最高。

部分投资者担忧2020 年 MSCI 等国际指数可能的暂缓扩容会影响外资流入,对此我们认为国际指数扩容暂缓可能影响外资流入的节奏,但不会改变外资长期流入趋势。

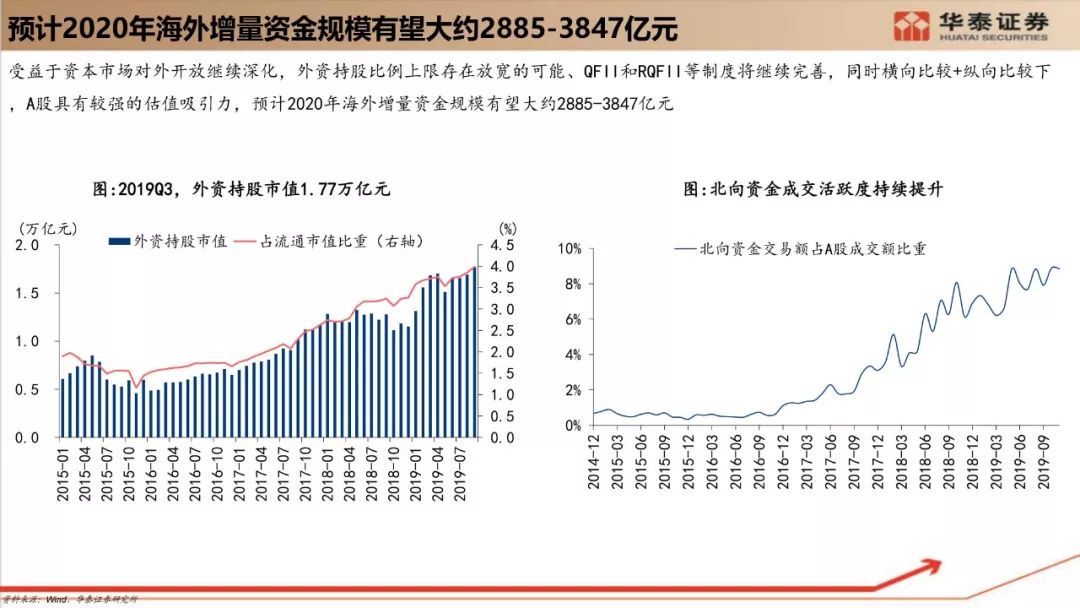

预计 2020 年海外增量资金规模有望大约 2885-3847 亿元 。

其中,2020年3月,FTSE将完成第一阶段第三步骤的A股纳入计划,预计增量资金57亿美元。

2018年以来A股相继纳入MSCI、FTSE和标普道琼斯国际指数以及QFII/RQFII制度不断完善优化,外资保持持续流入态势。

截至2019.09,外资持股有A股市值1.77万亿元,相比2018年增长54%,占流通A股比重达到3.99%,相比2018年提升0.72pct。

从北向资金看,2019年以来(截至2019.11.10),陆股通已累计净流入2393亿元。

部分投资者担忧2020年MSCI等国际指数可能的暂缓扩容会影响外资流入,我们认为国际指数扩容暂缓可能影响外资流入的节奏,但不会改变外资长期流入趋势,主要基于以下三点考虑:

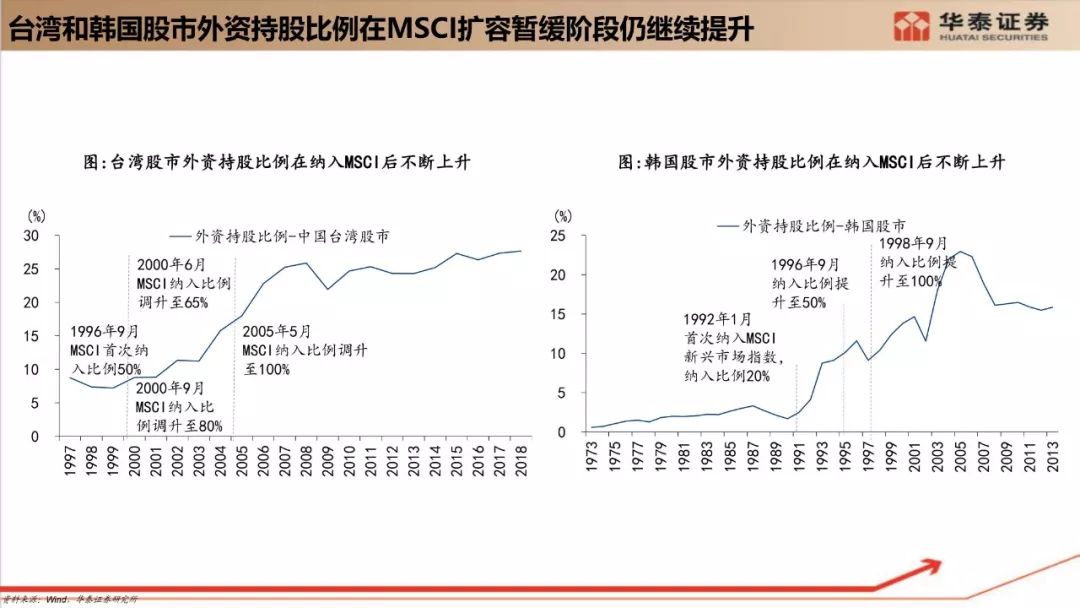

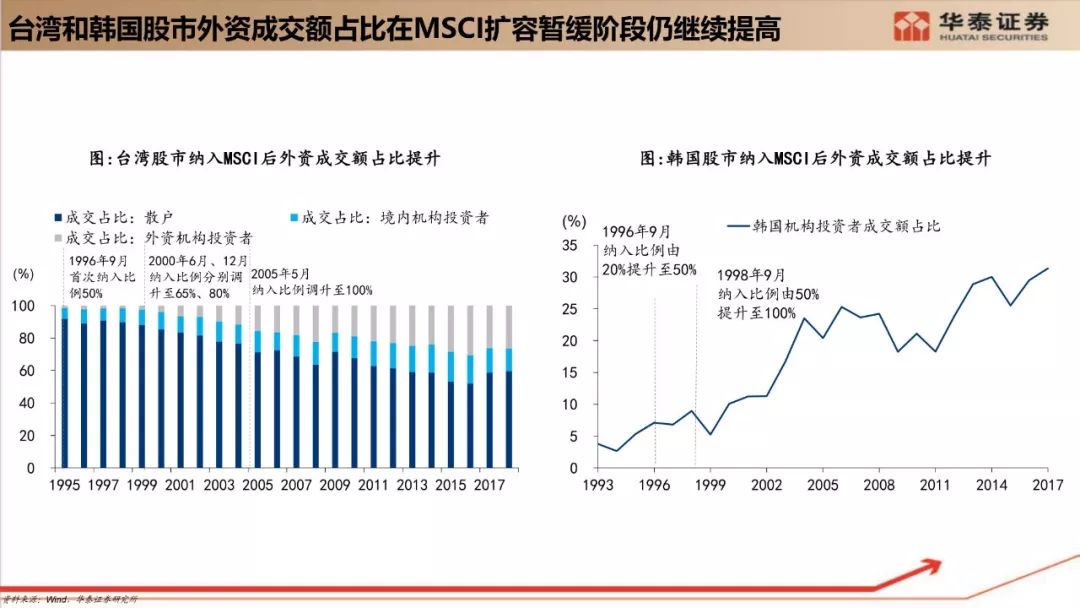

1)以韩台地区为例,韩台地区MSCI扩容间隔大约2-4年,但暂缓期间外资持股比例、成交额占比等仍继续提升。

韩国和中国台湾都采取渐进式方式加入MSCI新兴市场指数,分别历时7年和9年从初次纳入MSCI-EM指数到全额纳入,纳入比例提升的间隔大约在2-4年。

纳入暂缓期间,韩国和台湾股市外资持股比例仍呈现继续提升的态势,外资成交额也呈现增长趋势,我们认为这在一定程度上说明MSCI扩容暂缓对外资长期流入的影响有限。

比如2000-2005年,MSCI暂缓纳入台股期间,外资持股占台股总市值比例从15.34%提升至30.25%;

1992.01-1996.08,MSCI暂缓纳入韩股期间,外资成交额占韩股总成交额比重从2.01%提升至5.04%。

2)MSCI扩容带来的外资流入只是海外增量资金的其中一部分,也只是影响外资流入的因素之一,国内资本市场改革以及A股在全球市场的配置价值才是外资长期持续流入的关键。

一方面,未来国内资本市场对外开放进程仍将不断加快和深化,如存在降低外资持股比例限制乃至放开、进一步完善外资流入渠道和机制、扩大可投资品范围等。

台湾地区2003年起全面放宽外资投资证券市场限制,废除QFII制度、放开行业持股比限制,这些改革和对外开放措施是推动MSCI暂缓扩容期间外资持续流入的重要原因。

另一方面,横向与纵向比较,当前A股均处低位,具有较高性价比,有助于吸引外资流入。

3)对比韩台地区,结合当前中国经济体量与国际地位(当前中国是世界第二大经济体,2018年GDP规模是韩台地区的8.4倍和23.06倍,相比2000年增加6.24、22.41倍)、中国资本市场改革的力度与推进节奏,对外开放水平的不断加快和深入等,我们认为MSCI等国际指数提升A股纳入因子的进程或快于韩台地区。