1、本周生猪养殖板块跟

踪:非洲猪瘟推动产能去化持续深化!

首先看本周生猪产业链价格:本周生猪均价略有回调,生猪全国均价13.21元/公斤,周环降0.53%;猪肉均价21.01元/公斤,周环增2.14%;三元仔猪价格21.56元/公斤,周环降3.71%;二元母猪价格29.63元/公斤,周环持平;自繁自养盈利103.75元/头,周环降16.16%。

从猪周期的情况来看,即使政策放松,不改产能去化趋势。当前,行业产能去化主要有三:

1

)亏损的程度和范围如何?

当前来看,仅因为亏损导致的产能去化应不太充分,一是亏损时间不够长,二是亏损是区域性的。

2

)疫情导致的扑杀如何?

截止12月22日,共披露疫情90余起,扑杀量将近百万头。根据国务院对辽宁省、湖南省和安徽省的非洲猪瘟问责的处罚文件看,我们预计可能存在瞒报非洲猪瘟病例。实际的疫情数量和扑杀量或远高于90余起和百万头,再考虑扑杀之后还要有半年的空栏期,当前疫情扑杀对明年出栏量的影响或已超过千万头,且还将持续发酵。

3

)疫情和政策导致的散养户的加速退出。

散养户的退出有三大因素:一是疫情恐慌带来的主动退出;二是政府的强制清退,尤其是泔水猪;三是当前限运政策对于散养户更为严格,倒逼散养户退出。

我们认为,

本轮周期的产能去化中,亏损只是其中一个方面,疫情和政策带来的产能去化或更大。随着疫情的发酵,预计产能将持续深度去化,猪周期或提前到来。

重点推荐,从弹性角度:

天邦股份、正邦科技、唐人神

,从稳健性角度:

温氏股份,

其次牧原股份。

2、禽

:

鸡苗基本进入停苗期,

其他产品价格继续高位震荡,行业景气高涨,首推圣农发展。

本周毛鸡均价10.36元/公斤,环比下跌0.10%;根据博亚和讯,12月21日起,鸡苗基本进入规避春节屠宰放假的停苗期,鸡苗均价5.30元/羽,环比下降27.60%;鸡肉产品综合售价12.20元/公斤,环比下降1.45%。预计随着消费旺季的到来,产品价格仍将高位震荡。2018年是禽板块盈利反转年,产业景气有望延续至2019年。

重点推荐全产业链龙头企业圣农发展,其次益生股份、民和股份、仙坛股份。

3、农产品涨价趋势渐强,重点推荐新洋丰!

国内主要大宗农产品已经相继进入去库存阶段,叠加贸易战影响,农产品价格涨势已现端倪。随着大宗农产品价格进入涨价周期,种植收益将得到改善,种植产业链有望得迎来业绩和估值的双提升。重点推荐:新洋丰(复合肥)。

4

、北方捕捞接近尾声,鲜参价格仍维持高位,重点推荐好当家。

根据食品商务网,威海海参价格约100元/斤,同比近乎翻倍,并超越了2009年和2010年的行情高点。今夏高温致辽参减产,根据央视经济信息联播,目前初步统计,损失产量6.8万吨。我们认为海参有望迎来2-3年牛市!建议重点关注

好当家(山东海参龙头)

,其次獐子岛(辽宁深海底播养殖模式)。

风险提示:政策风险;疫病风险;农产品价格波动;极端天气

1.1.1.生猪养殖:

非洲猪瘟推动产能去化持续深化

。

首先看本周生猪产业链价格:本周生猪均价略有回调,生猪全国均价13.21元/公斤,周环降0.53%;猪肉均价21.01元/公斤,周环增2.14%;三元仔猪价格21.56元/公斤,周环降3.71%;二元母猪价格29.63元/公斤,周环持平;自繁自养盈利103.75元/头,周环降16.16%。

从猪周期的情况来看,即使政策放松,不改产能去化趋势。当前,行业产能去化主要有三:

1

)亏损的程度和范围如何?

当前来看,仅因为亏损导致的产能去化应不太充分,一是亏损时间不够长,二是亏损是区域性的。

2

)疫情导致的扑杀如何?

截止12月22日,共披露疫情90余起,扑杀量将近百万头。根据国务院对辽宁省、湖南省和安徽省的非洲猪瘟问责的处罚文件看,我们预计可能存在瞒报非洲猪瘟病例。实际的疫情数量和扑杀量或远高于90余起和百万头,再考虑扑杀之后还要有半年的空栏期,当前疫情扑杀对明年出栏量的影响或已超过千万头,且还将持续发酵。

3

)疫情和政策导致的散养户的加速退出。

散养户的退出有三大因素:一是疫情恐慌带来的主动退出;二是政府的强制清退,尤其是泔水猪;三是当前限运政策对于散养户更为严格,倒逼散养户退出。

我们认为,

本轮周期的产能去化中,亏损只是其中一个方面,疫情和政策带来的产能去化或更大。随着疫情的发酵,预计产能将持续深度去化,猪周期或提前到来。

重点推荐,从弹性角度:

天邦股份、正邦科技、唐人神

,从稳健性角度:

温氏股份,

其次牧原股份

。

1.1.2.

白羽鸡养殖:

鸡苗基本进入停苗期,其他

产品价格继续高位震荡,行业景气高涨,首推圣农发展

。

根据博亚和讯,本周毛鸡均价10.36元/公斤,环比下跌0.10%;根据博亚和讯,12月21日起,鸡苗基本进入规避春节屠宰放假的停苗期,鸡苗均价5.30元/羽,环比下降27.60%;鸡肉产品综合售价12.20元/公斤,环比下降1.45%。预计随着消费旺季的到来,产品价格仍将高位震荡。我们认为:

1)当下白羽鸡景气超预期,除了引种不足以及换羽受限,下半年以来毛鸡供应始终偏紧的核心因素外,产业最大的边际变化来自于需求的边际改善。非洲猪瘟疫情的出现,禽肉需求边际改善明显,在当前淡季价格高位背景下,下游渠道走货顺畅,支撑了当前的产品高位。

2)从产业角度看,供给收缩将至少延续至19年上半年,非洲猪瘟疫情19年大概率也难以改善,在供需逻辑均可持续的基础之上,19年产业景气将超今年。当前位置,关注点应从价格逐步转为盈利。而按当前的产业景气推算,白羽鸡板块全年业绩对应估值大概率在12-14倍左右,估值具备吸引力。

需求改善逻辑的出现,是鸡价景气的另一重要支撑。当前阶段,重点推荐

圣农

发

展、益生股份、民和股份、仙坛股份

。

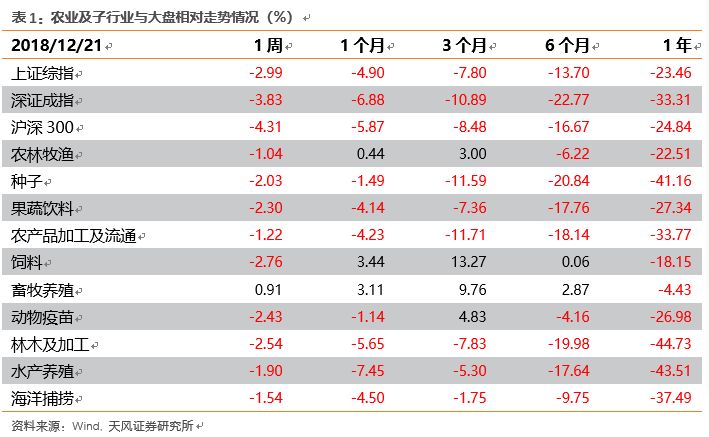

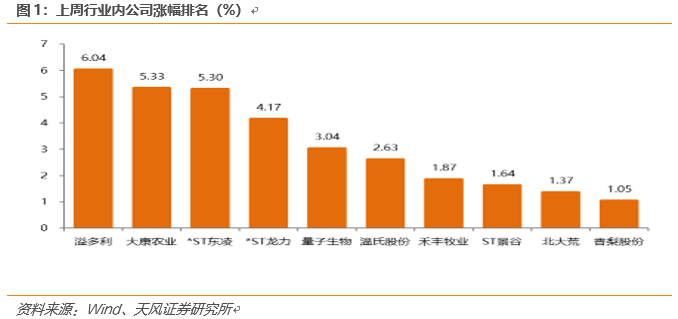

本周(2018年12月17日-2018年12月21日),农林牧渔行业-1.04%,同期沪深300、上证指数、深证成指变动分别为-4.31%、-2.99%、-3.83%。农林牧渔行业中,涨幅Top3的行业分别为畜牧养殖、农产品加工及流通、海洋捕捞;跌幅Top3的行业分别为饲料、林木及加工、动物疫苗。涨幅靠前的为:溢多利+6.04%、大康农业+5.33%、量子生物+3.04%、温氏股份+2.63%、禾丰牧业+1.87%、北大荒+1.37%、香梨股份+1.05%。

本周生猪均价下降、猪肉价格上涨;鸡苗进入停苗期;威海海参捕捞基本结束,鲜参价格下降;育肥猪配合料价格持平、肉鸡配合料价格持平;饲料原料中,豆粕价格下降、玉米价格持平,小麦价格下降;其他大宗农产品中,棉花价格略涨。

图片数据来源:wind、博亚和讯、玉米网、中国畜牧业协会,天风证券研究所。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《

2018第51周周

报:

如何看待当前生猪养殖行业的产能去化?

》

|

|

对外发布时间

|

2018年12月23日

|

|

报告发布机构

|

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

|

|

本报告分析师

|

吴 立 SAC 执业证书编号: S1110517010002

刘哲铭 SAC 执业证书编号: S1110517070002

魏振亚 SAC 执业证书编号: S1110517080004

杨 钊 SAC 执业证书编号: S1110517070003

|

证券研究报告(以下统称“本报告”)署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。