-

5

月

27

日,国务院副总理刘鹤与美国贸易代表戴琪通话并释放积极表态。中美双方本次通话的核心在于第一阶段协议。去年疫情爆发导致全球贸易严重受阻,如果要完成中美第一阶段协议,中国今年在制成品、农产品、能源产品三个领域需要共计增加

1534

亿美元的进口量。今年到目前为止的承诺完成率仍然不高,压力较大。不过从环比上看,中国自美国进口量近几个月出现快速上升,反映出中国需求的改善、美国供给的回暖和中国的主动采购。中美双方的态度决定了中国在今年接下来的时间内需要大幅度增加对美国的进口以完成承诺。对于中美关税问题,我们认为如果第一阶段协议完成度较高,则此前加征的关税有望有条件的削减。当然美国不会无条件削减关税,美方很可能以削减关税为筹码,换取知识产权,国有企业规则、补贴,产业政策,技术贸易等方面的利益。

-

美国

4

月核心

PCE

物价指数同比上升

3.1%

,高于预期值

2.9%

,前值

1.9%

,创

1992

年

7

月以来新高美国

PCE

指数与

CPI

趋势相同,此前我们已经提到,低基数、财政补贴、货币刺激、房地产过热、服务业复苏等原因均是美国通胀走高的重要因素。美国

4

月新屋销售总数年化

86.3

万户,低于市场预期

97

万户,随着长端利率的抬升,预计美国房地产将逐步见顶回落。得益于疫苗普及速度的加快,欧洲生产与消费的景气度都稳步上升。

-

周二,美联储副主席克拉里达表示,在即将召开的

FOMC

会议上,很可能开始讨论缩减购债的步伐,具体将取决于经济数据所反映的情况。纽约联储发布数据称,具有回笼流动性功能的美联储隔夜逆回购(

RRP

)用量规模继续飙升,这是疫情后无限量

QE

买债和财政刺激导致的市场流动性过剩体现。我们维持美联储将于年中讨论缩减购债的判断,不过具体的执行时间不会很快到来,预计将在明年年初,最早今年年末实施。目前美联储对市场预期管控较好,所以

taper

对市场的冲击将相对较小

。

-

拜登作为总统提出的第一份预算请求要求联邦政府在

2022

财年支出

6

万亿美元,到

2031

年将总支出增加到

8.2

万亿美元,未来十年联邦债务占

GDP

的比重将升至

117%

。拜登计划通过提高征收公司及高收入者税收来为这份提案获取资金。但两党议员已经明确表示不太可能全盘接受拜登的提案。拜登的天量刺激计划仍将面临较大阻力,预计将以缩减规模的方式推出。

风险提示:

美联储提前缩减购债。

5

月

27

日,据中国商务部消息,美国贸易代表戴琪

(Katherine Tai)

和

中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤进行了首次对话。刘鹤和戴琪通话并释放积极表态,提振了市场情绪。

中美双方本次通话的核心在于第一阶段协议。

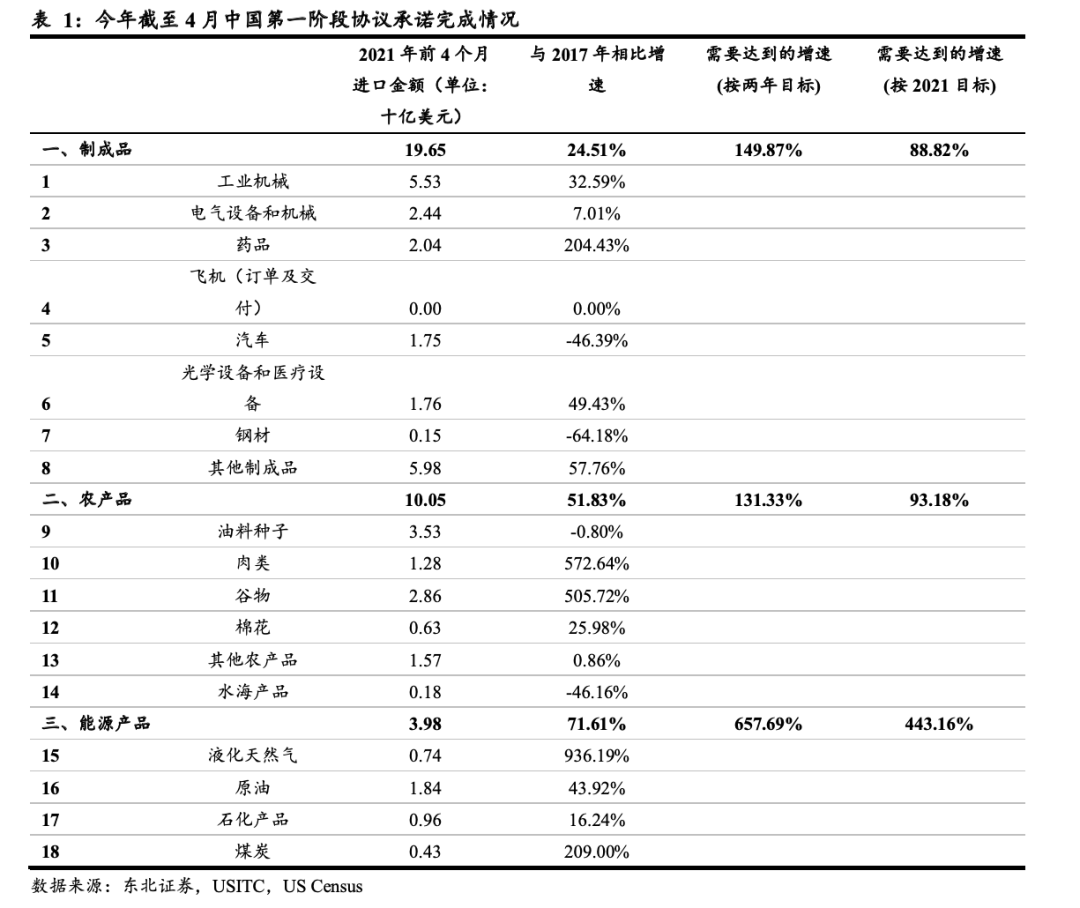

去年疫情爆发导致全球贸易严重受阻,中美第一阶段协议中,中国对美国的进口承诺完成度也较低。中美第一阶段协议中,中国在制成品、农产品、能源产品几部分(服务贸易不易统计暂时不讨论)需要在

2017

年的基础上两年合计增加进口

777

亿美元、

320

亿美元及

524

亿美元。而根据美国口径的贸易数据,

2020

年中国自美国的进口量只增加了

21.1

亿、

45.2

亿和

20.9

亿美元

,所以如果要完成中美第一阶段协议,中国今年在这三个领域需要共计增加

1534

亿美元的进口量。

截至今年

4

月,中国在这三个领域进口分别较

2017

年增加

24.51%

,

51.83%

和

71.61%

。如果需要达到两年的目标,则需要分别达到

149.87%

,

131.33%

和

657.69%

的增速。即使不考虑填补去年的差额,

2021

年需要较

2017

年的增量也需分别达到

88.82%

,

93.18%

和

443.16%

。

今年到目前为止的承诺完成率仍然不高,压力较大。

不过从环比上看,中国自美国进口量近几个月出现快速上升,反映出中国需求的改善、美国供给的回暖和中国的主动采购。

虽然中国进口承诺完成率较低很大程度上疫情的客观原因导致的,但中国在此次通话中也未强调这一因素,可见中国仍然致力于完成承诺,并未要求美方因此让步。而对于美方来说,当被问及拜登政府近期是否会取消特朗普对中国商品加征的关税时,戴琪说这很大程度上取决于与中国官员的对话以及第一阶段协议的“有效性”。即第一阶段协议的履行情况对未来中美关系走势很重要。我们认为

中美双方的态度决定了中国在今年接下来的时间内需要大幅度增加对美国的进口以完成承诺。

对于中美关税问题,我们认为如果第一阶段协议完成度较高,则此前加征的关税有望有条件的削减。

目前来看,虽然中美达成了第一阶段协议,但美国对中国仍加征了高额的关税。对

2500

亿美元规模的商品加征了

30%

的关税,对

1200

亿美元规模的商品加征了

7.5%

的关税,美国对中国的平均关税水平由

2018

年之前的

3.1%

提高到了

19.3%

。

首先,我们认为在拜登政府执政期间,中美关税战进一步升级的可能性非常小。

拜登政府并不赞成关税战,这是拜登在竞选期间攻击特朗普的主要观点之一。拜登认为中美关税战伤害了美国中产阶级的利益,是错误的做法。

其次,在美国通胀高企的背景下,降低关税是缓解美国通胀的较好手段之一。

美国《理性》杂志近期刊文称超过

90%

的关税是由美国企业和消费者买单的,而中国对美国的出口量仍然非常大,这意味着关税的上升将导致美国消费品价格明显上升,由此也将产生较大的通胀压力。所以对于拜登政府而言,削减关税是较有诱惑力的选择。

当然美国不会无条件削减关税,美方很可能以削减关税为筹码,换取一些其它方面的利益。比如美国多次提到对知识产权,国有企业规则、补贴,产业政策,技术贸易等方面仍有谈判诉求,这些领域也很可能成为削减关税的条件。

总之,我们认为中美双方都有意继续努力完成第一阶段协议;未来中国将大幅增加对美的进口,而关税问题出现缓解的可能性也不小。

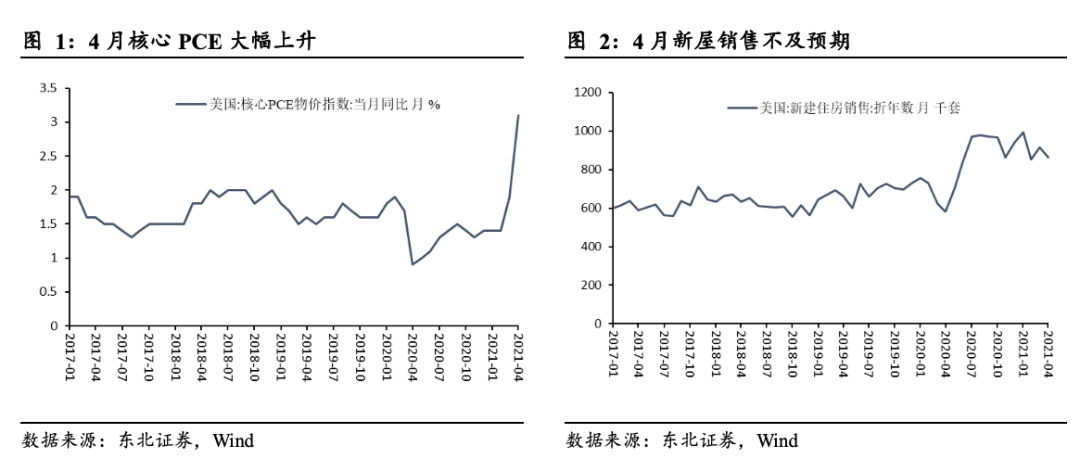

美国

4

月核心

PCE

物价指数同比上升

3.1%

,高于预期值

2.9%

,前值

1.9%

,创

1992

年

7

月以来新高;

4

月核心

PCE

物价指数月率同比上升

0.7%

,预测值

0.6%

,前值

0.4%

。

美国

PCE

指数与

CPI

趋势相同,此前我们已经提到,低基数、财政补贴、货币刺激、房地产过热、服务业复苏等原因均是美国通胀走高的重要因素。

美国

4

月新屋销售总数年化

86.3

万户,低于市场预期

97

万户,前值

91.7

万户。

4

月年化新屋销售虽较去年同期大幅增长

48.2%

,但环比下降

5.9%

,

随着长端利率的抬升,预计美国房地产将逐步见顶回落。

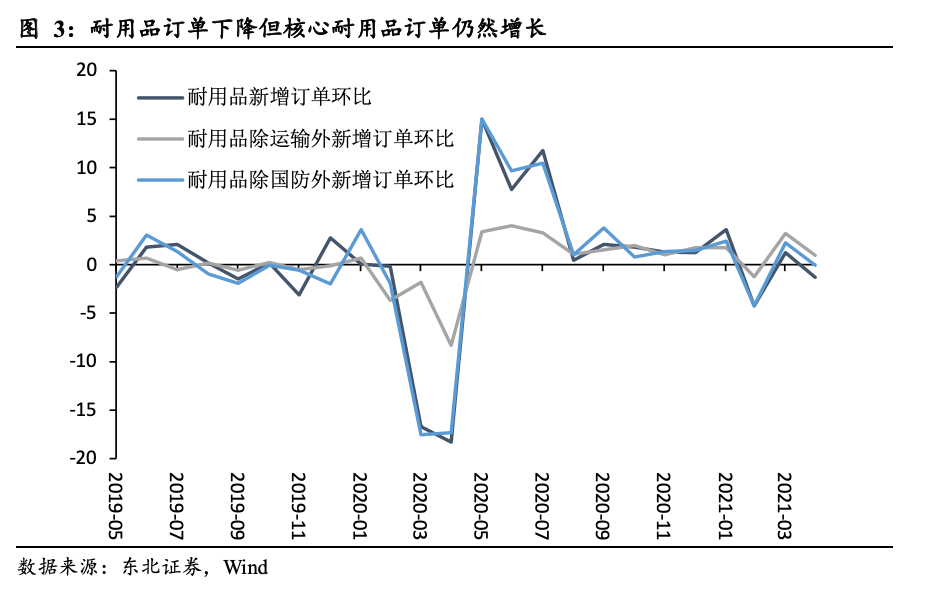

美国

4

月耐用品订单环比下降

1.3%

,预期上升

0.7%

,前值上升

0.8%

。不过除去运输外耐用品订单环比增长

0.97%

,

反映出经济复苏并未中断。

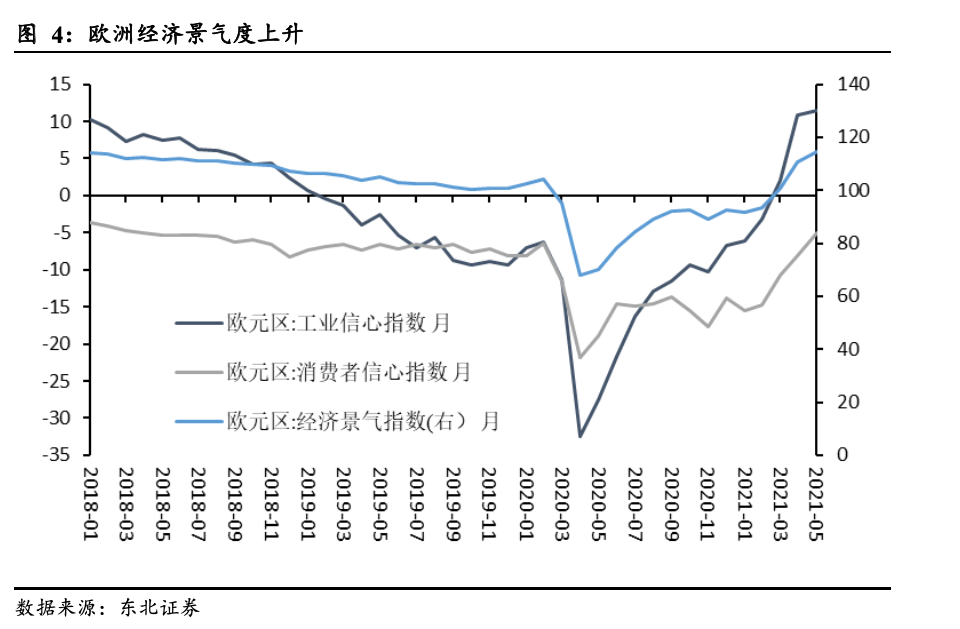

欧元区

5

月消费者信心指数终值

-5.1

,符合市场预期,初值

-8.1

;

5

月工业景气指数

11.5

,略高于预测值

11.3

,前值

10.9

;

5

月经济景气指数

114.5

,高于预测值

112.1

,前值

110.5

。

得益于疫苗普及速度的加快,欧洲生产与消费的景气度都稳步上升。

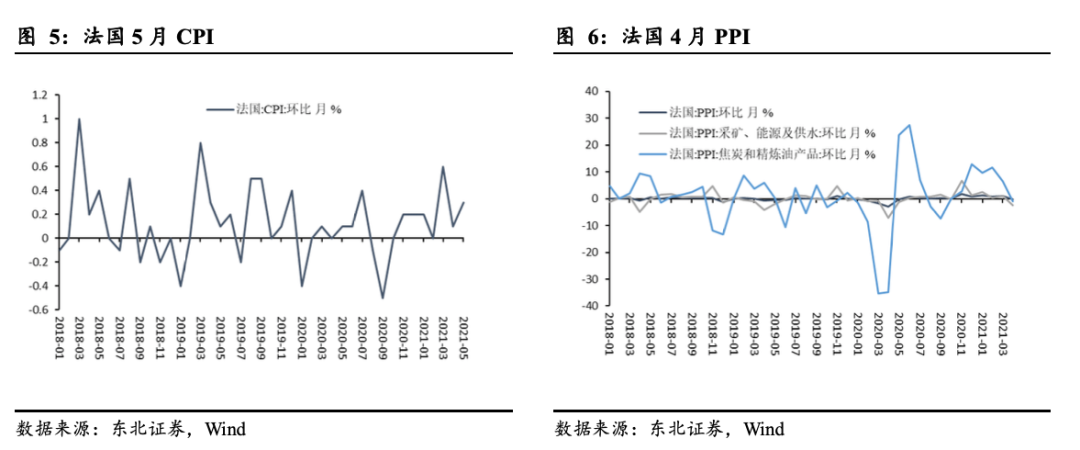

法国

5

月

CPI

环比增长

0.3%

,符合市场预期,前值

0.1%

;

4

月

PPI

环比下降

0.3%

,远低于前值

1%

。

法国

4

月

PPI

环比的下降是由于

4

月焦炭和精炼油产品以及采矿、能源类

PPI

的大幅下降。

周二,美联储副主席克拉里达表示,即使未来通胀爆发,美联储有能力在不影响经济复苏的前提下遏制通胀。同时克拉里达表示,在即将召开的

FOMC

会议上,很可能开始讨论缩减购债的步伐,具体将取决于经济数据所反映的情况。美联储官员再度吹风缩减购债,我们认为年中讨论

taper

的可能性进一步增加。

5

月

25

日,负责美联储公开市场操作的纽约联储发布数据称,具有回笼流动性功能的美联储隔夜逆回购(

RRP

)用量规模继续飙升,当日增至

4329.6

亿美元,为史上第三高,也超过了去年

3

月新冠疫情高峰期的水平。

3

月

17

日美联储

RRP

窗口还没有交易量,到周二就突破了

4000

亿美元,两个多月里从

0

增加至

4000

亿,

RRP

爆炸式飙升。

隔夜逆回购需求和接收量激增,正是疫情后无限量

QE

买债和财政刺激导致的市场流动性过剩体现。

我们维持美联储将于年中讨论缩减购债的判断,不过具体的执行时间不会很快到来,预计将在明年年初,最早今年年末实施。目前美联储对市场预期管控较好,所以

taper

对市场的冲击将相对较小。

据《纽约时报》报道,拜登作为总统提出的第一份预算请求要求联邦政府在

2022

财年支出

6

万亿美元,到

2031

年将总支出增加到

8.2

万亿美元,未来十年联邦债务占

GDP

的比重将升至

117%

。这一支出增长是拜登的两部分议程推动的,即升级美国的基础设施和大幅扩大社会保障网络,这些议程包括在他的美国就业计划

(American Jobs Plan)

和美国家庭计划

(American Families Plan)

中,此外还有其他增加可自由支配支出的计划。同时,拜登计划通过提高征收公司及高收入者税收来为这份提案获取资金。拜登政府计划将美国本土企业最低税率从

21%

提升至

28%

,把在美国运营的跨国企业最低税率从

10.5%

提升至

21%

,但两党议员已经明确表示不太可能全盘接受拜登的提案。

拜登的天量刺激计划仍将面临较大阻力,预计将以缩减规模的方式推出。

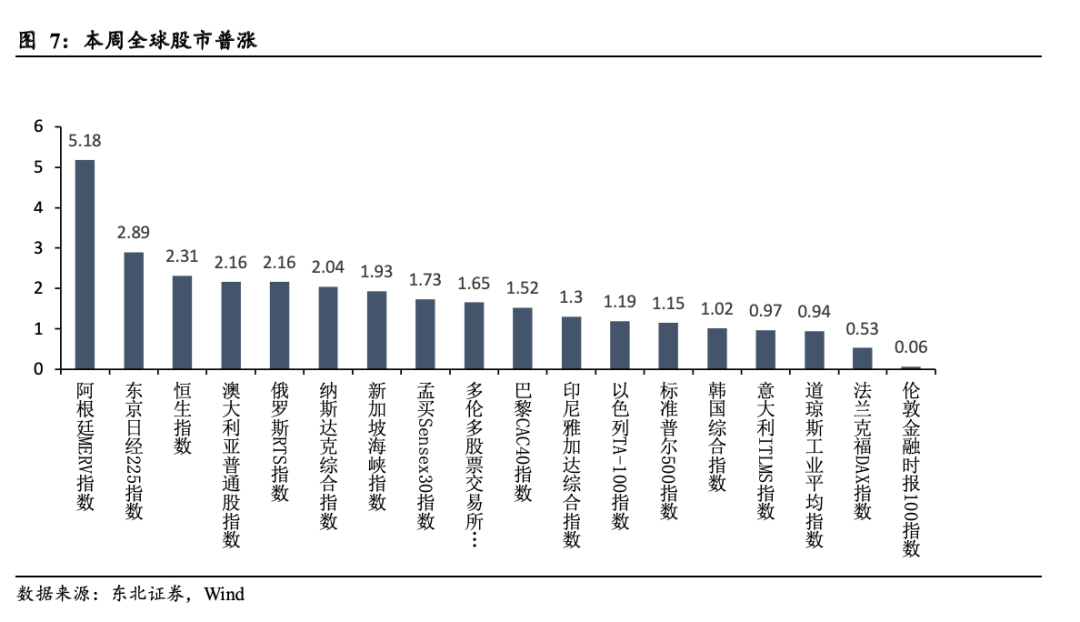

本周全球股市普涨。

其中,阿根廷

MERV

指数较上周涨

5.18%

。其次,东京日经

225

指数上涨

2.89%

,恒生指数上涨

2.31%

。美国三大股指全线上涨

。

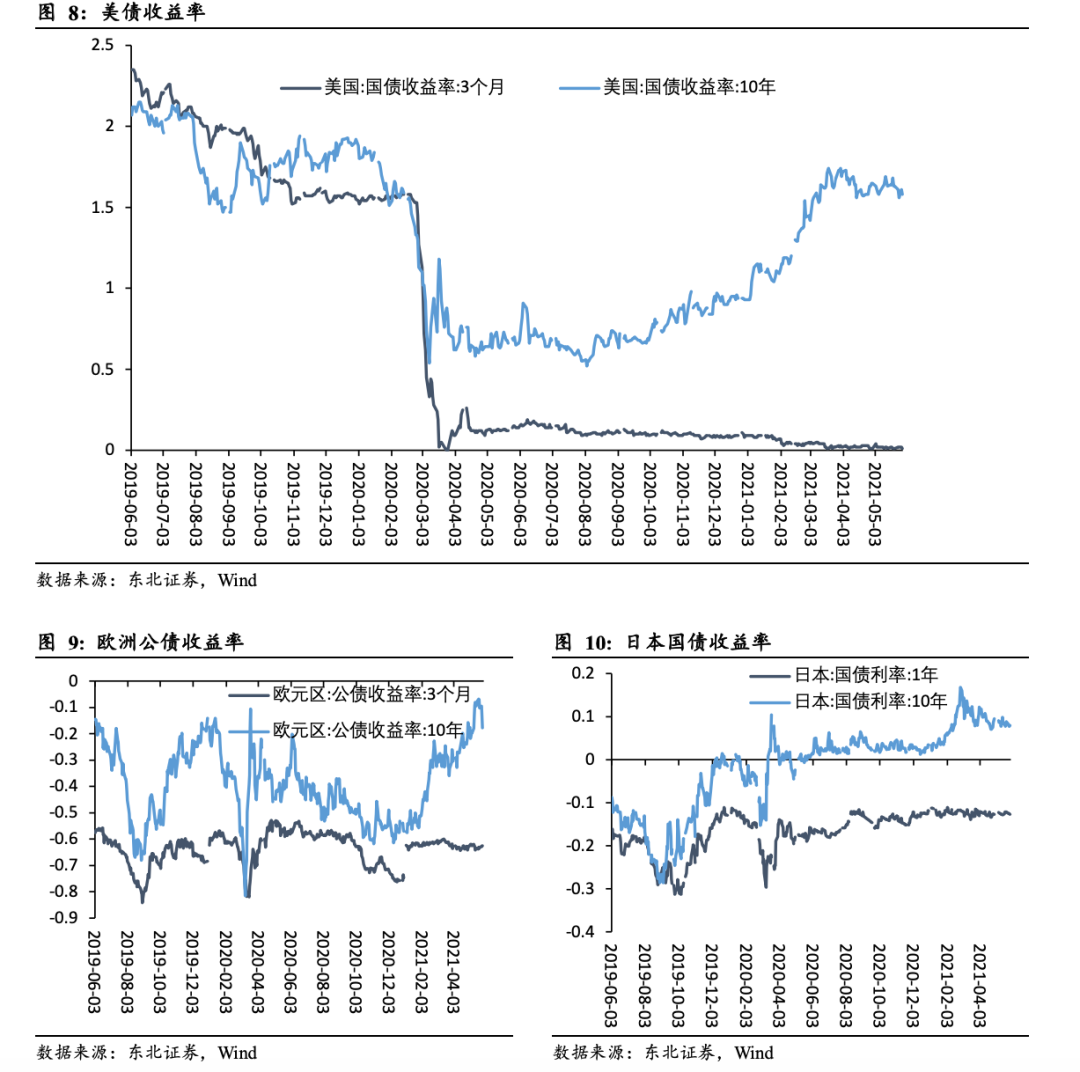

本周主要债券收益率涨跌互现。

美国

3

月期国债收益率与上周相同,

10

年期国债收益率下行

5bp

。日本

1

年期国债收益率下行

0.5bp

,

10

年期国债收益率上行

0.2bp

。欧洲

3

月期公债收益率上行

0.6bp

,

10

年期公债收益率下行

7.7bp

。

本周工业品价格普涨。

LME3

个月镍上涨

8.76%

,

LME3

个月铝上涨

5.32%

,

LME3

个月锡上涨

4.77%

。

DCE

铁矿石价格为本周唯一下行产品,下降率达到

3.06%

。

本周农产品价格涨跌不一。

NYBOT

咖啡上涨

7.72%

,

CME

瘦肉猪上涨

4.25%

,

NYBOT 11

号糖上涨

3.89%

。此外,

NYBOT

可可下跌

1.87%

,

CME

饲牛下跌

1.56%

,

CBOT

小麦下跌